Сергей Бурков (Россия)

реклама

")

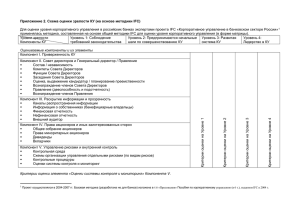

Государственные корпорации: экономическая и геополитическая эффективность Бурков С.В. – кандидат экономических наук, доцент. Заслуженный экономист Российской федерации Февраль 2007г. Московская школа политических исследований Проблемы Протекция государственных интересов после неполной приватизации Как ведет себя государство как собственник, когда оно (государство) является акционером частично приватизированного предприятия? 1. Хорошее корпоративное управление поможет минимизировать риски создания нерыночных преференций и ограничений (например, инвестиций) для Корпораций с государственным участием. 2. Государство не надлежащим образом управляет активами 2 Сравнение важных требований регуляторов рынка США, Великобритании и России в области внутреннего контроля • • • США – Закон Сарбейнса-Оксли. – Сертификация Генеральным и Финансовым директорами квартальных и годовых отчетов для Федеральной комиссии по рынкам ценных бумаг (SEC) – Предоставление ежегодной оценки эффективности системы внутреннего контроля за подготовкой финансовой отчетности – Независимый ежегодный аудит системы внутреннего контроля и процедур, проводимых менеджментом для ее поддержания Великобритания - Объединенный Кодекс корпоративного управления. – Ответственность Совета Директоров за создание и функционирование эффективной системы внутреннего контроля – Директора должны проверять эффективность внутренних контролей, и отчитываться перед акционерами Россия - Приказ ФСФР № 06-68/пз-н от 22/06/2006. – Совет директоров эмитента должен утвердить документ, определяющий процедуры внутреннего контроля за финансово-хозяйственной деятельностью эмитента, контроль за соблюдением которых осуществляет отдельное структурное подразделение эмитента, сообщающее о выявленных нарушениях комитету по аудиту. 3 Кодексы корпоративного управления • Кодексы корпоративного управления существуют более чем в 50-ти странах. • Не носят обязательного характера, но достигается гибкость применения, необходимая для развития бизнеса. • Цель: улучшить культуру корпоративного управления и восстановить доверие инвесторов к бизнесу. • Включают: -ответственность и независимость совета директоров; -методы операционного и финансового контроля; -обязательность раскрытия информации (принцип «соответствуй или объясняй»любые отступления от Кодекса необходимо публично доказывать); -компенсации членам совета директоров и топ-менеджерам. . 4 Проблемы внедрения Кодексов корпоративного управления • 1.Стремление к расширению регулирования: -ведет к игнорированию компаниями • 2. «Соответствуй или объясняй» подменяется • «исполняется – не исполняется» -ведет к потере гибкости • 3. Излишняя стандартизация кодексов -копирование на «недоразвитой» среде дает негативный эффект 5 Организационная структура системы внутреннего контроля: участники и роли (пример передовой практики) Комитет по Аудиту Совет директоров Обеспечение внутреннего контроля Менеджмент Создание и совершенствование системы внутреннего контроля Внутренний аудит Оценка системы внутреннего конт-роля и управления рисками Создание системы менеджмента качества Служба Внутреннего Контроля Служба качества Служба управления рисками Создание и совершенствование системы внутреннего контроля Выявление и оценка рисков. Разработка процедур по снижению риска 6 Решения 1. Усилить роль государства как собственника активов. 2. Улучшить прозрачность Корпораций с государственным участием, где государство контролирующий акционер. 3. Ввести реальные механизмы надлежащего управления Советом директоров государственных Корпораций. 4. Предоставить достаточную защиту интересов миноритариев. 5. Отделить регулятивную и акционерную функции государства. 6. Защита прав собственности государства как акционера. 7 Открытость (продолжение) 1. Усиление внутреннего аудита: отчетность перед Советом директоров и независимость от линейного менеджмента. 2. Независимость внешнего аудита. 3. Надежная система внутреннего контроля. 4. Идентификация и управление рисками Корпораций с государственным участием. 5. Взаимодействие Внутреннего и Внешнего аудита. 8 Совет директоров (продолжение) 1. Структура Совета директоров и четкие полномочия его органов, обеспечивающие адекватный контроль над менеджментом. 2. Профессионализм и ответственность как критерий членов Совета директоров, прежде всего независимых директоров и членов Комитета по аудиту Совета директоров.. 3. Реально независимые директора с системой мотивации основанной на результатах и ответственности. 4. Четкое разграничение между Председателем Совета директоров и Президентом Корпорации. 5. Систематическое обновление Совета директоров. 6. Рудиментарность директив государства в части компетенции Совета директоров. 9 Модель COSO Процесс, позволяющий установить, насколько корректно спроектирована и насколько эффективно работает система Внутреннего контроля, в какой степени она способна отвечать требованиям изменяющейся среды Процесс, обеспечивающий своевременную фиксацию и передачу значимой информации Политики и процедуры, обеспечивающие проведение мероприятий по ослаблению рисков Оценка внутренних и внешних факторов, влияющих на эффективность деятельности Компании Осознание важности контроля организацией в целом. ”Атмосфера”, задаваемая высшим руководством Компании 10 Модель Управления рисками COSO ERM Внутренняя среда • Закладывает основы подхода к управлению рисками. Влючает: • Совет Директоров; • Философию управления рисками; • Риск аппетит; • Честность и этические ценности; • Важность компетенции; • Организационную структуру; • Делегирование полномочий и распределение ответственности; • Стандарты управления персоналом. Постановка целей • Цели должны быть определены до того как руководство начнет выявлять события, которые могут оказать влияние на их достижение; • Руководство компании имеет правильно организованный процесс выбора и формирования целей, и эти цели соответствуют миссии организации и уровню ее рискаппетита Оценка рисков • Риски анализируются с учетом вероятности их возникновения и степени влияния с целью определения того, какие действия в отношении них необходимо предпринять. • Риски оцениваются с точки зрения присущего и остаточного риска. Выявление потенциальных событий • Внутренние и внешние события, оказывающие влияние на достижение целей организации, должны определяться с учетом их разделения на риски или возможности; • Возможности должны учитываться руководством в процессе Формирования стратегии и постановки целей. 11 Модель Управления рисками COSO ERM Реагирование на риск • Руководство выбирает метод реагирования на риск: - избежание риска; - принятие; - снижение; - передача; • Разработанные мероприятия позволяют привести выявленный риск в соответствие с допустимым уровнем риска и риск- аппетитом организации. Контрольные процедуры • Политики и процедуры разработаны и установлены таким образом, чтобы обеспечивать «разумную» гарантию того, что реагирование на возникающий риск происходит эффективно и своевременно. Мониторинг • Весь процесс управления рисками организации отслеживается и по необходимости корректируется; • Мониторинг осуществляется в рамках текущей деятельности руководства или путем проведения периодических оценок. Информация и коммуникация • Необходимая информация определяется, фиксируется и передается в такой форме и в такие сроки, которые позволяют сотрудникам выполнять их обязанности; • Эффективный обмен информацией в рамках организации по вертикали и по горизонтали. 12