Проблемы генерирующих компаний на ОРЭМ Пути решения, перспективы развития……

реклама

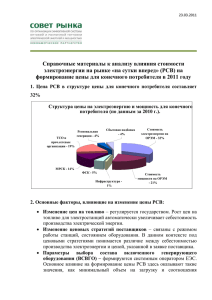

Проблемы генерирующих компаний на ОРЭМ Пути решения, перспективы развития…… Таран А.С. Начальник службы организации работы на ОРЭМ Динамика рентабельности в 1-полугодии 2011-2012 гг. 30% 25% 20% 15% 10% 5% R 2011 ТГК-11 Фортум ТГК-7 ТГК-6 ТГК-5 ТГК-4 ТГК-2 ТГК-1 Мосэнерго Enel Э.ОН ОГК-3 -10% ОГК-2 -5% ОГК-1 0% R 2012 Рентабельность большинства генерирующих компаний в 1 полугодии 2012 года значительно сократилась!!! 1 Динамика рентабельности в 2010-2011 гг. 30% 25% 20% 15% 10% 5% R 2010 ТГК-12 ТГК-11 Фортум ТГК-7 ТГК-6 ТГК-5 ТГК-4 ТГК-2 ТГК-1 Мосэнерго Enel Э.ОН ОГК-3 -10% ОГК-2 -5% ОГК-1 0% R 2011 Неутешительные результаты 2011 года – тревожный сигнал для отрасли!!! 2 НЕГАТИВНЫЕ ФАКТОРЫ - 2011 год До начала года: - установление price cap практически во всех ЗСП, - отмена «биржевой торговли» мощностью, - переход от установленной к располагаемой мощности и учету собственных нужд. По факту (ПП 1172, ПП 238) - отмена индексации цены КОМ, - срезка по установленной мощности, - срезка цены «вынужденных» генераторов, - корректировка тарифов по РД, - выдача предписаний ФАС. - увеличение обязательного ценопринимания на Pmin технологический. 3 НЕГАТИВНЫЕ ФАКТОРЫ - 2011 год Переход на ценопринимание на Pmin технологический. Цель – снижение цен РСВ. Результат – перспективная проблема нулевых цен. Срезка по установленной мощности. Однобокий подход к понятию мощность вниз можно, вверх нельзя. Срезка тарифа по вынужденным генераторам – отложенная проблема….. Переход от установленной к располагаемой мощности и учету собственных нужд – правильные стимулы, но многое не учтено…… 4 НЕГАТИВНЫЕ ФАКТОРЫ - 2011 год Из текста предписаний ФАС: Не завышать объемы потребления в отношении точек (групп точек) поставки, в которых ОАО «Сбыт» приобретает электрическую энергию (мощность) на оптовом рынке с целью продажи на розничном рынке, при подаче заявок ОАО «Сбыт» для участия в процедуре конкурентного отбора в рынке на сутки вперед и балансирующем рынке оптового рынка электрической энергии (мощности), более чем на 3 процента (в каждый час суток) относительно объемов фактического потребления сложившихся в сутках. - подавать ценопринимающие заявки на объем производства электрической энергии не менее 70 % от соответствующего объема максимальной (рабочей) мощности генерирующего объекта с 7 часа по 22 час (включительно) каждых суток для участия в процедуре конкурентного отбора в рынке на сутки вперед и балансирующем рынке оптового рынка электрической энергии и мощности; - использовать стратегию минимизации стоимости топлива на выработку единицы электрической энергии, при выборе структуры потребляемого топлива на каждый час суток осуществлять потребление наиболее дешевого вида технологически используемого топлива; - не формировать ценовую заявку исходя исключительно из затрат на выработку соответствующего объема электрической энергии и мощности с использованием наиболее дорогого вида топлива, учитывать при формировании ценовых заявок средневзвешенную цену топлива, используемого для выработки электрической энергии и мощности на соответствующем генерирующем оборудовании. 6 5 НЕГАТИВНЫЕ ФАКТОРЫ – 2012 год - снижение «свободных» цен, - разработка Методики ФАС по оценке экономической обоснованности, - перенос индексации price cap на 01.07.2012 - сдерживание регулируемых тарифов на э/э и т/э - отсутствие нормального механизма получения «вынужденных» генераторов - отсутствие механизма вывода из эксплуатации, - выход приказа об учете технических параметров в КОМ, - выход постановления по рознице и рост дебиторской задолженности. 6 Динамика суточных значений индекса РСВ по Первой ценовой зоне 1500 1450 1400 1350 1300 1250 руб./МВт.ч 1200 1150 1100 1050 1000 950 900 850 800 750 700 Январь 7 Февраль Март Апрель Май Июнь Июль Август Сентябрь Суточные значения индекса РСВ 2011 году Суточные значения индекса РСВ в 2012 году Месячные значения индекса РСВ в 2011 году Месячные значения индекса РСВ в 2012 году Цена в один из летних дней – ЗСП Запад Результат увеличения обязательного ценопринимания на Pmin технологический - Нулевые цены начали появляться летом!!! 8 НЕГАТИВНЫЕ ФАКТОРЫ – 2012 год Из отчета АТС: В первом полугодии 2012 года месячный индекс РСВ в ценовой зоне Европы и Урала складывался ниже уровня аналогичного периода 2011 года на 75100 руб./МВт∙ч (7-9%), за исключением февраля 2012 года, когда снижение месячного показателя в 2012 году составило более 17%. Отмеченная динамика индекса РСВ была обусловлена следующими факторами: 1. Увеличением объема предложения АЭС на 8%, 2.Увеличением объема ценопринимающего предложения ТЭС на 11%, 3.Снижением цен в ценовых заявках крупных поставщиков ценовой зоны на 6-8%. Приказ об учете технических параметров в КОМ Что хотели – создать стимулы для вывода неэффективного оборудования. Результат – частично рост цены за счет вынужденных генераторов, Рост цены для потребителей тепла за счет перехода на обслуживание к котельным.. Перспективная «котельнизация». 9 Динамика задолженности на ОРЭМ 10 Методика ФАС по оценке экономической обоснованности Конденсация на ТЭЦ значтельно дороже теплофикации bср bот Pтехн P Pтехн Методика ФАС – заявки в РСВ по средним удельным расходам 11 12 ТЕКУЩИЕ РЕШЕНИЯ И ПРОБЛЕМАТИКА. 1. Отмена результатов КОМ на 2013 год. – Выявление признаков манипулирования……. Что дальше??? 2. ВСВГО - ввод ограничений….. 3. Собственные нужды – отказ от сальдо…. 4. Перекрестка между э/э и т/э….закоренелая проблема 5. Запрет торговли на рознице…. 6. Отсутствие эффективности свободных договоров…. 7. Затрудниение и усложнение работы с АТС и СР (под каждый вынужденный объект отдельная ГТП, регистрация ГТП – около 6 мес, кол-во док-в увеличивается). 12 ПРОГНОЗЫ НА БУДУЩЕЕ (ЕСЛИ ВСЕ ОСТАВИТЬ КАК ЕСТЬ) - УБЫТОЧНОСТЬ ТЕПЛОВОЙ ГЕНЕРАЦИИ - СТАРЕНИЕ МОЩНОСТЕЙ - ДАЛЬНЕЙШАЯ КОНСОЛИДАЦИЯ ОТРАСЛИ - КОТЕЛЬНИЗАЦИЯ РОССИИ. - СТРОИТЕЛЬСТО КРУПНЫМИ ПОТРЕБИТЕЛЯМИ СОБСТВЕННОЙ ГЕНЕРАЦИИ. - ПАДЕНИЕ КИУМ И РОСТ ТАРИФОВ. - ВОЗВРАТ К ГОСУДАРСТВЕННОМУ РЕГУЛИРОВАНИЮ…………. - ИЛИ ПЕРЕЗАГРУЗКА РЕФОРМЫ....................... 13 ЧТО ЖЕ ДЕЛАТЬ? Исключить искусственные нерыночные механизмы: - отмена приказа Минэнерго по тех параметрам, - пересмотр предписаний ФАС и Методики РСВ, - ввод в действие инвестиционных договоров, - либерализация торговли мощностью (отмена price cap), возможности по заключению СДМ и СДЭМ, - облегчение процедуры вывода из эксплуатации неэффективных мощностей, - развитие процедуры ВСВГО, прозрачность в определении резервов, - ввод системы фин. гарантий и комплексное решение проблематики МРСК СК, - ввод социальной нормы потребления, - устранение перекрестного субсидирования с тепловой энергией. 14 СПАСИБО ЗА ВНИМАНИЕ!!!