ТЕМА 4.2. НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

реклама

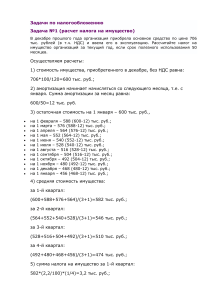

ТЕМА 4.2. НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ 1 4.2.1. Основные элементы налога на имущество физических лиц Плательщики Физические лица Собственники имущества, признаваемого объектом налогообложения Если имущество находится в общей долевой собственности, то плательщиком признается каждое из физических лиц соразмерно доле в этом имуществе Если имущество находится в общей совместной собственности, то они несут равную налоговую ответственность, при этом плательщиком может быть одно лицо по соглашению 2 4.2.1. Основные элементы налога на имущество физических лиц Жилые дома Дачи Квартиры Объект налогообложения Гаражи Иные строения, помещения и сооружения Налоговая база Суммарная инвентаризационная стоимость имущества Сроки уплаты Равными долями в два срока- не позднее 15 сентября и 15 ноября3 4.2.2. Ставки налога на имущество физических лиц Суммарная Ставка налога, % инвентаризацио По По закону Санктнная стоимость федеральн Петербурга имущества ому закону Для жилых Для домов, гаражей и квартир, иных дач и иных нежилых жилых строений, строений, помещений помещени и йи сооружени сооружени й й До 300 руб. От 300 тыс. До 0,1 0,1 0,1 тыс. от 0,1 до 0,2 0,3 4 4.2.3. Налоговые льготы по налогу на имущество физических лиц • от уплаты налога освобождаются определенные категории граждан; • налог на строения, помещения и сооружения также не уплачивается определенными категориями граждан 5 3.2.6. Порядок исчисления и уплаты НДФЛ. Декларирование доходов Налоговый агент Обязан удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате Обязан перечислить суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода По иным доходам в денежной форме обязан перечислить суммы исчисленного и удержанного налога не позднее дня, следующего за днем фактического получения дохода По доходам в натуральной форме и в форме материальной выгоды обязан перечислить суммы налога не позднее дня, следующего за днем фактического удержания исчисленной суммы налога 6