Развитие и поддержка решений для государственных

реклама

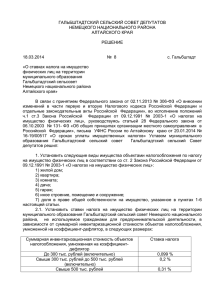

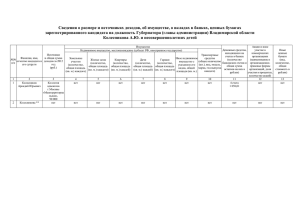

Единый семинар Дата и место проведения мероприятия 3 апреля 2013 г. Абаканский дворец молодежи Развитие и поддержка решений для государственных учреждений в связи с изменением законодательства Докладчик: Барахтаева Оксана www.khakasia.ru/es 2 Ведение учета с 2011 года В связи с вступлением в действие Федерального закона от 08.05.2010 № 83-ФЗ в 2011 г. началась масштабная реорганизация бюджетной сети. Согласно п. 2 статьи 9.1 Закона № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» с 1 января 2011 года типами государственных, муниципальных учреждений признаются автономные, бюджетные и казенные. Исходя из типа, учреждение должно применять соответствующий план счетов бухгалтерского учета и инструкцию по его применению: казенными учреждениями, финансовыми органами и органами, осуществляющими кассовое обслуживание, – план счетов бюджетного учета (приказ Минфина России от 06.12.2010 № 162н); бюджетными учреждениями – план счетов бухгалтерского учета бюджетных учреждений (приказ Минфина России от 16.12.2010 № 174н); автономными учреждениями – план счетов бухгалтерского учета автономных учреждений (приказ Минфина России от 23.12.2010 № 183н). В соответствии с типом и исходя из отраслевых и иных особенностей деятельности учреждения и выполняемых им в соответствии с законодательством Российской Федерации полномочий каждое учреждение имеет определенные виды финансового обеспечения деятельности (КФО) и при формировании рабочих счетов бухгалтерского учета должно применять счета из соответствующего плана счетов и определенные коды бюджетной классификации или аналитические коды (КПС). 3 Программный продукт для бухгалтерского учета государственных (муниципальных) учреждений Для ведения бухгалтерского учета государственных (муниципальных) учреждений всех типов в апреле 2011 г. выпущен новый программный продукт «1С:Бухгалтерия государственного учреждения 8»: конфигурация «Бухгалтерия государственного учреждения», на платформе «1С:Предприятие 8.2». Конфигурация «Бухгалтерия государственного учреждения» предназначена для автоматизации бухгалтерского учета государственных учреждений любого типа: казенных - 162н, бюджетных - 174н, автономных - 183н. Программа постоянно совершенствуется. Выпущено 18 обновлений. 4 Единый семинар 3 апреля 2013 г. Абаканский дворец молодежи Изменения в учете и отчетности в 2013 г. Новые нормативные документы Отчетность Приказ Минфина России № 138н от 26.10.2012: Изменены формы бюджетной отчетности и порядок их заполнения. Приказ Минфина России № 139н от 26.10.2012: Изменены формы бухгалтерской отчетности БУ и АУ и порядок их заполнения. Письмо Федерального казначейства от 09.01.2013 № 42-7.4-05/2.1-3: «Об особенностях составления и представления годовой бюджетной отчетности и сводной бухгалтерской отчетности государственных бюджетных и автономных учреждений главными администраторами средств федерального бюджета за 2012 год». Письмо Минфина России от 17.01.2013 № 02-06-07/110: О разъяснении отдельных вопросов по составлению годовой бюджетной (бухгалтерской) отчетности за 2012 год с учетом положений письма Федерального казначейства от 09.01.2013 № 42-7.4-05/2.1-3. Письмо Федерального казначейства от 05.02.2013 № 42-7.4-05/2.1-77 «Об особенностях составления и представления месячной и квартальной бюджетной отчетности, квартальной сводной бухгалтерской отчетности государственных бюджетных и автономных учреждений главными администраторами средств федерального бюджета в 2013 году». Публикуемые на сайте ФК: Контрольные соотношения к показателям бюджетной отчетности главных администраторов средств федерального бюджета, представляемой в Федеральное казначейство. Контрольные соотношения к показателям бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, представляемой в Федеральное казначейство главными распорядителями средств федерального бюджета, финансовыми органами субъектов Российской Федерации и органами управления государственными внебюджетными фондами. 6 Новые нормативные документы Учет Приказ Минфина России от 21.12.2012 № 171н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов». Приказ Минфина России от 12.10.2012 № 134н (Минюст 10.12.2012): Внесены изменения в ЕПСБУ и инструкцию по его применению (157н). ОЦИ «Амортизация особо ценного имущества» Новый забалансовый счет Применяется для учета амортизации особо ценного движимого, недвижимого имущества, учитываемого при расчетах с учредителем, для отражения в Балансах ф. 0503730, 0503830 (стр. 337, 623.1). Приказ Минфина России от 24.12.2012 № 174н (Минюст 25.02.2013): Внесены изменения в план счетов бюджетного учета и инструкцию по его применению (162н). 7 Новые нормативные документы Прочее С 1 января 2013 г. вступил в действие новый закон «О бухгалтерском учете»: Федеральный закон от 06.12.2011 № 402-ФЗ. С 1 января 2013 г. не признается объектами налогообложения движимое имущество, принятое с 1 января 2013 года на учет в качестве основных средств, и ряд других категорий имущества: Федеральный закон от 29.11.2012 № 202-ФЗ. С 1 января 2013 года органы, предоставляющие государственные услуги, не вправе требовать от заявителей документы, подтверждающие факт внесения платы за услугу. Для подтверждения этого факта они должны использовать сведения, содержащиеся в Государственной информационной системе о государственных и муниципальных платежах (далее - ГИС ГМП): Федеральный закон от 27.07.2010 № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг». 8 Единый семинар 3 апреля 2013 г. Абаканский дворец молодежи Новый закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ 402-ФЗ. Первичные документы и регистры учета С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) информация Минфина России № ПЗ-10/2012. В отличие от Закона от 06.12.2011 № 402-ФЗ, отменившего обязательное применение унифицированных форм, в новой редакции Инструкции по применению Единого плана счетов бухгалтерского учета (от 12.10.2012), вступившей в силу с 1 января 2013 года, сохранилось положение о том, что «Первичные учетные документы принимаются к учету, если они составлены по унифицированным формам документов, утвержденным, согласно законодательства Российской Федерации, правовыми актами уполномоченных органов исполнительной власти». Для государственных учреждений таким документом является приказ Минфина России от 15.12.2010 № 173н 10 402-ФЗ. Первичные документы и регистры учета Пунктом 2 статьи 9 Закона от 06.12.2011 № 402-ФЗ установлены обязательные реквизиты первичного учетного документа: 1) наименование документа; 2) дата составления документа; 3) наименование экономического субъекта, составившего документ; 4) содержание факта хозяйственной жизни; 5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; 6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события; 7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. 11 402-ФЗ. Первичные документы и регистры учета Пунктом 2 статьи 10 Закона от 06.12.2011 № 402-ФЗ установлены обязательные реквизиты регистров учета, в том числе величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения; наименования должностей лиц, ответственных за ведение регистра; подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. В связи с вступлением в действие с 01.01.2013 г. 402-ФЗ: Внесли изменения в накопительные ведомости по ПП В стандартные отчеты вывели единицы измерения, подписи отв. лиц. 12 402-ФЗ. Первичные документы и регистры учета Названия должностей должны быть написаны в полном соответствии со штатным расписанием. В документах, где есть поле «должность», должность соответствующего работника подставляется из справочника «Сотрудники». 13 402-ФЗ. Первичные документы и регистры учета Если наименование должности предусмотрено унифицированной формой, как, например, в кассовых ордерах, то название должности формируется согласно унифицированной форме. 14 Единый семинар 3 апреля 2013 г. Абаканский дворец молодежи Приобретение НФА за счет целевых субсидий Приобретение НФА за счет целевых субсидий Согласно письму Минфина России от 18.09.2012 № 02-06-07/3798 (пункт 2.2 части 2 Приложения к письму) Принятие к учету по виду деятельности «4» вложений в особо ценное имущество, произведенных за счет субсидий на иные цели на основании Справки (ф. 0504833) Согласно письму Минфина России № 02-14-05/5145, Казначейства России № 42-7.4-05/5.1-114 от 22.02.2013 Принятие к учету по виду деятельности «4» вложений в недвижимое имущество, произведенных за счет субсидий на осуществление капитальных вложений (связанных со строительством (реконструкцией, техническим перевооружением) объекта или приобретением объекта в государственную собственность Российской Федерации), на основании Справки (ф. 0504833 16 Приобретение НФА за счет целевых субсидий КФО 5 - Д 106.хх 3х0 К 302.31 730 - покупка КФО 5 - Д 304.06 830 К 106.хх 4х0 – списание кфо 5 КФО 4 - Д 106.хх 3х0 К 304.06 730 – оприходование на кфо 4 КФО 4 - Д 101.хх 3х0 К 106.хх 4х0 – принятие к учету на кфо 4 17 Приобретение НФА за счет целевых субсидий Документ «Покупка ОС, НМА» по КФО=5 18 Приобретение НФА за счет целевых субсидий Документ «Перенос затрат по НФА на другой КФО, КПС» старые новые Счет можно указать 19 Документ «Перенос затрат по НФА на другой КФО, КПС» 20 Учет основных средств Часто пользователи заполняют часть реквизитов в справочнике, а должны - в документе поступления Путают понятия «Основные средства» и «Капитальные вложения» Неверно присваивают инвентарный номер Неправильная последовательность действий пользователя приводит к дополнительным трудозатратам Научиться работать правильно поможет книга «Учет нефинансовых активов в государственных и муниципальных учреждениях на практических примерах в «1С:Бухгалтерии государственного учреждения 8». 21 Единый семинар 3 апреля 2013 г. Абаканский дворец молодежи Заполнение декларации по налогу на имущество и налогового расчета по авансовому платежу по налогу на имущество организаций Налог на имущество 1.0.15 Реализовано автозаполнение форм: Декларация по налогу на имущество; Авансы по налогу на имущество. Добавлены новые объекты: Регистр сведений «Ставки налога на имущество»; Новое перечисление «Порядок налогообложения имущества» Новое перечисление «Виды имущества для расчета налога на имущество» Новое перечисление «Постановка на учет в налоговом органе» При обновлении информационной базы на версию 1.0.15 Регистр сведений «Ставки налога на имущество» заполняется значениями по умолчанию. Значения устанавливаются только для объектов, у которых проставлена ставка налога на имущество. Следует проверить правильность установленных значений и при необходимости внести изменения. 23 Налог на имущество Реализовано автозаполнение форм: Декларация по налогу на имущество; Авансы по налогу на имущество. Добавлены новые объекты: Регистр сведений «Ставки налога на имущество»; Новое перечисление «Порядок налогообложения имущества» Новое перечисление «Виды имущества для расчета налога на имущество» Новое перечисление «Постановка на учет в налоговом органе» При обновлении информационной базы на версию 1.0.15 Регистр сведений «Ставки налога на имущество» заполняется значениями по умолчанию. Значения устанавливаются только для объектов, у которых проставлена ставка налога на имущество. Следует проверить правильность установленных значений и при необходимости внести изменения. 24 Налог на имущество Доработан справочник «Основные средства»: Предусмотрена работа с регистром сведений «Ставки налога на имущество» в карточке объекта с видом НФА «Основные средства» на закладке «Налог на имущество». Добавлена новая обработка «Заполнение ставок налога на имущество»: Предназначена для группового заполнения ставок налога на имущество и других реквизитов Регистра сведений «Ставки налога на имущество». 25 Обработка «Заполнение ставок налога на имущество» 1.0.15 Предназначена для группового заполнения ставок налога на имущество и других параметров. В форме подбираются основные средства, для которых устанавливаются одинаковые параметры расчета налога на имущество. Дата – 31.12.2011, чтобы составить декларацию за 2012 г. 26 Заполнение деклараций по имуществу 1.0.17 Предусмотрена возможность заполнения отдельных отчетов в разные налоговые органы. По умолчанию в качестве кода налогового органа указывается значение, заданное в карточке учреждения В декларацию включаются все объекты, у которых установлена опция «По месту нахождения организации» 27 Изменение налогооблагаемой базы 1.0.18 Федеральный закон от 29.11.2012 № 202-ФЗ «О внесении изменений в часть вторую НК РФ» Не признаются объектами налогообложения… движимое имущество, принятое с 1 января 2013 года на учет в качестве основных средств (подпункт 8 пункта 4 статьи 374 НК РФ) Данные объекты не должны включаться в налоговую декларацию письмо ФНС от 12.02.2013 № БС-4-11/2301@ Как обособить в учете объекты, приобретенные после 01.01.2013? Регистр сведений Ставки налога на имущество – периодический До 01.01.2013 года – одни правила, после этой даты другие правила 28 Изменение налогооблагаемой базы 1.0.18 С 01.01.2013 также не признаются объектами налогообложения (подпункт 8 пункта 4 статьи 374 НК РФ) ранее льготируемые : 2) имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации; 3) объекты, признаваемые объектами культурного наследия (памятниками истории и культуры) народов Российской Федерации федерального значения в установленном законодательством Российской Федерации порядке; 4) ядерные установки, используемые для научных целей, пункты хранения ядерных материалов и радиоактивных веществ и хранилища радиоактивных отходов; 5) ледоколы, суда с ядерными энергетическими установками и суда атомнотехнологического обслуживания; 6) космические объекты; 7) суда, зарегистрированные в Российском международном реестре судов; Для таких объектов с 01.01.2013 также нужно установить значение «Не подлежит налогообложению» (ранее были льготируемыми) ввести новую запись в регистр «Ставки налога на имущество» датой 01.01.2013. Можно непосредственно в карточке ОС 29 Единый семинар 3 апреля 2013 г. Абаканский дворец молодежи Программа повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года На сайте Минфина России 19.02.2013 опубликован Проект Программы повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года Основные направления работы Минфина, Финорганов, ГРБС 31 Государственный контроль Развитие системы государственного и муниципального финансового контроля В рамках осуществления полномочий по внутреннему государственному финансовому контролю, направленному на предупреждение и недопущение нарушений бюджетного законодательства в части учета бюджетных обязательств и оплаты денежных обязательств получателей средств бюджетов бюджетной системы РФ, Федеральным казначейством, финансовыми органами субъектов РФ или муниципальных образований проводится процедура санкционирования. В целях совершенствования процедуры санкционирования предполагается переход к «электронному санкционированию». Федеральное казначейство, финансовые органы субъектов Российской Федерации или муниципальных образований получат возможность осуществления внутреннего государственного финансового контроля, в том числе по проверке документов, подтверждающих возникновение у заказчика – получателя средств федерального бюджета денежных обязательств по государственным контрактам (договорам) на оказание услуг (выполнение работ) в автоматическом режиме. 32 Контроль документов поставки Сегодня «созданы условия для разработки системы контроля, при которой формирование и направление в органы ФК документов, подтверждающих возникновение денежных обязательств получателей средств федерального бюджета (Акты, Накладные и т. п.), может осуществляться исключительно в электронном виде по телекоммуникационным каналам связи с применением электронной подписи. Предполагается, что после осуществления заказчиком – получателем средств федерального бюджета акцепта документов, подтверждающих возникновение у него денежных обязательств по государственным контрактам (договорам) на оказание услуг (выполнение работ), орган ФК получит возможность осуществления контроля, в том числе в автоматическом режиме, на их соответствие государственному контракту (договору)». Для этого данные о документах поставки должны передаваться в структурированном виде 33 Внутренний контроль Повышение качества финансового менеджмента в органах исполнительной власти и государственных (муниципальных) учреждениях Необходимым условием обеспечения эффективного финансового управления на ведомственном уровне становится формирование полноценных систем внутреннего финансового контроля и аудита в органах государственной власти (органах местного самоуправления). Готовятся поправки в БК РФ Внутренний финансовый контроль в системе главного администратора бюджетных средств определен как система мер по установлению и контролю за внутренними процедурами планирования и исполнения бюджета, ведения бюджетного учета, составления и представления бюджетной отчетности, а также формированию предложений по улучшению качества бюджетных процедур. Внутренний контроль должен превратиться в постоянный процесс, осуществляемый руководством и должностными лицами всех структурных уровней в ходе исполнения функций (оказания услуг) и полномочий, направленный на предоставление разумных гарантий 34 Консоль руководителя 1.0.17 Новая подсистема Включена в панель стандартных отчетов Содержит набор аналитических отчетов, позволяющих оперативно получать в наглядном виде информацию о ключевых финансовых показателях деятельности учреждения, таких как: остатки денежных средств на счетах и в кассе учреждения; структура доходов и расходов учреждения, дебиторская и кредиторская задолженность; исполнение принятых обязательств; динамика изменения показателей. 35 Консоль руководителя 1.0.17 Денежные средства Остатки - остатки денежных средств на лицевых (расчетных) счетах и в кассе учреждения. Динамика остатков - диаграмма. Показывает динамику изменения остатков за период формирования отчета. Структура доходов - диаграмма. Показывает структуру доходов, поступивших на счета и в кассу учреждения. Структура расходов - диаграмма. Показывает структуру кассовых расходов. 36 Консоль руководителя 1.0.17 Кредиторы Задолженность с плановым сроком исполнения Список кредиторов и их задолженность в разрезе договоров, по которым на дату формирования отчета имеется задолженность. В отчете также отражается плановая дата исполнения согласно договору, остаток дней до даты исполнения (количество дней просрочки) и дата последней операции по расчетам. Задолженность по срокам возникновения Список кредиторов и суммы задолженности. Сумма задолженности разбивается по срокам ее возникновения. Можно указать диапазоны и количество интервалов. Динамика изменения задолженности - диаграмма. Показывает динамику изменения общей суммы задолженности в разрезе заданных интервалов в рамках периода формирования отчета. 37 Консоль руководителя 1.0.17 Дебиторы Задолженность с плановым сроком исполнения список дебиторов и их задолженность в разрезе договоров, по которым на дату формирования отчета имеется задолженность. Задолженность по срокам возникновения Список дебиторов и суммы задолженности. Сумма задолженности разбивается по срокам ее возникновения. Можно указать диапазоны и количество интервалов. Динамика изменения задолженности - диаграмма. Показывает динамику изменения общей суммы задолженности в разрезе интервалов в рамках периода формирования отчета. 38 Консоль руководителя 1.0.17 Исполнение плановых назначений Исполнение плановых назначений суммы, запланированные по бюджетной смете расходов получателей бюджетных средств (503.13, 501.13), по плану ФХД бюджетных и автономных учреждений (504.12), суммы принятых обязательств (502.11) и остаток для принятия обязательств. Исполнение принятых обязательств Суммы принятых обязательств (502.11), суммы принятых денежных обязательств (502.12), суммы оплаченных денежных обязательств (исполнение денежных обязательств). Также рассчитываются суммы денежных обязательств, которые необходимо принять в соответствии с принятыми обязательствами, и суммы, которые необходимо оплатить для закрытия принятых денежных обязательств. Динамика исполнения обязательств - диаграмма. Показывает динамику принятия и исполнения обязательств, денежных обязательств. Отчеты формируются по конкретному учреждению согласно заданной в его учетной политике структуре плана счетов. Данные группируются по КПС и КЭК. 39 Консоль руководителя Отчеты можно формировать как сводно, так и по конкретному учреждению, КФО, ИФО Сформированные за сеанс работы отчеты сохраняются, их можно просматривать 40 Консоль руководителя Добавлена роль «Аудитор». Роль «Аудитор» имеет права чтения и просмотра любых объектов базы, но не имеет прав на внесение каких-либо изменений. Роль может быть использована для руководителя, а также может использоваться для сторонних аудиторов. Подсистему планируется развивать Вставить расшифровку показателей Расширить состав отчетов и отчетных данных Изменить представление данных 41 Новое веяние − создание ведомственных и региональных (местных) центров обработки данных В настоящее время у органов власти, главных распорядителей бюджетных средств есть потребность в организации учета подведомственных государственных, муниципальных учреждений в единой базе данных или «облаке» - создание ведомственных и региональных (местных) центров обработки данных, предусматривающих удаленную работу и удаленное взаимодействие участников и неучастников бюджетного процесса. Для такой модели ведения учета предназначен новый программный продукт «1С:Бухгалтерия государственного учреждения 8», редакция 2. 42 Специальный проект в рамках «ИТС:бюджет» Наполнение диска Релизы конфигураций для учреждений С июня 2005 г. – отдельное издание Формы отчетности Форматы обмена данными Дополнительные отчеты и обработки Методическая поддержка Версия ПРОФ + ИТС. Консультации для бухгалтера Справочники хозяйственных операций для казенных, бюджетных и автономных учреждений расширяется и актуализируется Журнал «Бюджетный учет» База нормативных документов «Гарант» И многое другое 43 Единый семинар Дата и место проведения мероприятия 3 апреля 2013 г. Абаканский дворец молодежи Спасибо за внимание Докладчик: Барахтаева Оксана