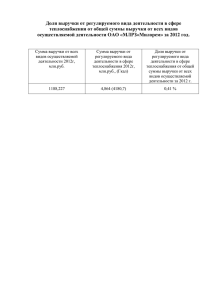

IFRS_-_revenue_recognition

реклама

МСФО – признание выручки Признание выручки – предоставление гарантий клиентам • По состоянию на февраль 2011 года СМСФО и ССФУ (FASB) работают над созданием Проекта Положения стандарта «Выручка по контрактам с клиентами» (Revenue from Contracts with Customers) • Предоставляемые покупателям гарантии должны учитываться в качестве обязательств по гарантиям, то есть путем начисления затрат, в соответствии с МСФО 37 «Резервы, условные обязательства и условные активы» или ССФУ Кодификацией Бухгалтерских Стандартов (FASB ASC) Темой 450 «Условные обязательства» Признание выручки – предоставление гарантий клиентам – продолжение 1 • • • Предлагается разделать следующие виды предоставленных гарантий: 1. Если клиент имеет возможность приобрести гарантии отдельно (например, дополнительные гарантии), то они должны учитываться в качестве отдельных обязательств по предоставлению услуг в будущем (separate performance obligation) (аналог доходов будущих периодов). Таким образом, компания сможет в будущем признавать выручку и соответствующие затраты на предоставление услуг по гарантии, основываясь на концепции соотнесения (соотнесения выручки и затрат на ее достижение по периодам) 2. Если клиент не имеет возможности приобрести гарантию отдельно от основного договора на оказание услуг, то такая ситуация отражается начислением обязательства, за исключением случаев, когда оказание услуг по гарантии происходит в добавление к той уверенности, что оказание основной услуги по договору прошло в строгом соответствии с договором на оказание этой основной услуги (в последнем случае услуги по гарантии признаются в качестве отдельных обязательств по предоставлению услуг в будущем (separate performance obligation) Признание выручки – учет затрат на получение договора • Затраты на получение договора (incremental costs of obtaining a contract) – это такие затраты, которых не было бы, если бы Компания не заключила договор с клиентом • Затраты на получение договора должны признаваться в качестве отдельного актива в составе Отчета о финансовом положении • Соответствующие затраты в дальнейшем должны амортизироваться на систематической основе, соотносящейся с темпом выполнения договора Компанией