Аудит администрирования доходов бюджета в 2014 году от

реклама

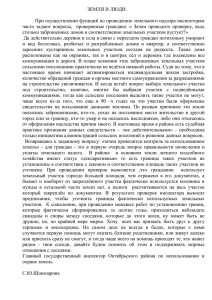

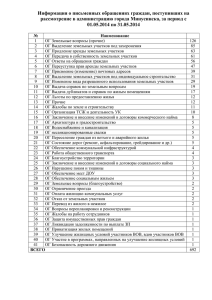

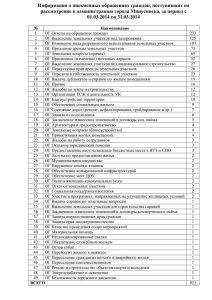

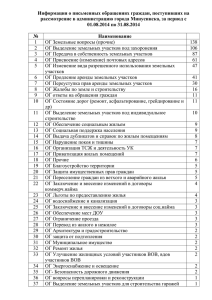

Приложение №1 к приказу №23 от 03.04.2014 Информация о результатах контрольного (экспертно-аналитического) мероприятия 1.Общие данные: Наименование объекта контроля: Наименование контрольного мероприятия: Срок проведения контрольного мероприятия: Начало Окончание Проверяемый период Дата составления протокола согласования разногласий Дата, номер отчета Объем средств, охваченных контрольным мероприятием (тыс. руб.) 2.Выявленные нарушения и недостатки: Администрация МГО Аудит администрирования доходов бюджета в 2014 году от использования и продажи земельных участков 17.03.2015 16.04.2015 17.03.2015 16.04.2015 2014 год б/н 24.04.2015 122572,1 Нарушения порядка управления и распоряжения имуществом, находящимся в государственной и муниципальной собственности, финансовые последствия которых классифицированы следующим образом: 1. Недопоступление муниципальных средств – 68,5 тыс. руб. 1.1. Не применены к плательщикам меры ответственности, предусмотренные за невыполнение условий договоров аренды, заключенных по результатам аукционов, в части своевременности оплаты по договорам. Не начислены доходы (пеня) в сумме 15,5 тыс. руб. 1.2. За нарушение срока оплаты земельного участка не начислена пеня, предусмотренная п. 4.3 договора куплипродажи от 31.10.2014 г. № 555, заключенного по результатам аукциона, в сумме 320,0 руб. 1.3. За нарушение срока оплаты земельного участка не начислена пеня, предусмотренная условиями договора купли-продажи от 19.01.2015 г. № 619, заключенного по рыночной стоимости, в сумме 18,3 тыс. руб. 1.4. Администрацией округа не используется предусмотренная договорами аренды мера ответственности в виде взыскания с арендаторов неустойки в размере 5% от неверно уплаченной суммы в случае неправильного указания в платежном документе реквизитов для перечисления арендной платы, в результате чего денежные средства зачислены на КБК «Невыясненные поступления». Так, не применены к плательщикам меры ответственности, предусмотренные за невыполнение условий договоров аренды, заключенных по результатам аукционов, в части соблюдения платежных реквизитов (платежи в сумме 687,95 тыс. руб. зачислены на КБК «Невыясненные платежи»). В 2014 году не начислены доходы (неустойка) в сумме 34,4 тыс. руб. 2. Сумма использованных муниципальных средств с нарушением установленных процедур 2.1. Установлено, что в оборотно-сальдовых ведомостях учета расчетов по доходам по счету 205.21 (КБК 11105012040000, 11105024040000) за 2014 год, значительный объем данных о начислении и поступлении доходов от физических лиц отражен без указания реквизитов договоров аренды, в невыполнение требований п. 197 Инструкции «Об утверждении Единого плана счетов бухгалтерского учета …», утвержденной приказом Минфина РФ от 01.12.2010 г. № 157н. 2.2. Выборочной проверкой пакетов документов к договорам купли-продажи земельных участков, заключенным на основании ст. 36 ЗК РФ, установлено, что не по всем договорам осуществлен контроль состояния расчетов по арендной плате, в невыполнение распоряжения Администрации округа от 09.02.2007 г. № 12-р. 2.3. Выборочной проверкой пакетов документов к договорам купли-продажи земельных участков установлено отсутствие информации о государственной регистрации права собственности покупателя на земельный участок. В то же время, согласно постановлениям Администрации округа о продаже в собственность земельных участков на основании ст. 36 ЗК РФ, с даты государственной регистрации права собственности на земельный участок прекращается действие договоров аренды земельных участков. Таким образом, отсутствие информации о государственной регистрации права собственности покупателя на земельный участок может привести к потерям арендной платы за период оформления договора. 2.4. Система контроля осуществления государственной регистрации договоров аренды должным образом не налажена. Администрацией округа не используется предусмотренная договорами аренды мера ответственности в виде взыскания с арендаторов неустойки в размере 10% от суммы годовой арендной платы за невыполнение обязанностей по осуществлению государственной регистрации договоров аренды земельных участков. 2.5. Администрацией округа не разработан порядок оформления платежей за фактическое пользование земельными участками в учете в соответствии с требованиями, установленными п. 197 Инструкции «Об утверждении Единого плана счетов бухгалтерского учета …», утвержденной приказом Минфина РФ от 01.12.2010 г. № 157н. 3. Упущенная выгода 3.1. Бюджет округа несет потери недополучая доходы от аренды земельных участков из категории «земли сельскохозяйственного назначения», фактическое целевое использование которых не соответствует их разрешенному использованию «для сельскохозяйственного использования» (договор от 05.09.2011 г. № 6367 с ООО «ГЛЦ «Солнечная долина», договор от 26.01.2009 г. № 5744 с ООО ПФ «Гофротара»). Сумма недополученных доходов может быть установлена после перевода земель в категорию, соответствующую фактическому использованию, и установления величины кадастровой стоимости земельных участков. 4. Несвоевременное поступление муниципальных средств – 3306,7 тыс. руб. 4.1. Согласно данным аналитического учета на 01.01.2015 г. просроченная задолженность по арендной плате за землю составила 20616,6 тыс. руб., рост задолженности в течение 2014 г. составил 12421,8 тыс. руб. 4.2. Проверкой установлено, что доходы от продажи права на заключение договоров аренды земельных участков на сумму 2570,2 тыс. руб. поступили в 2014 г. с нарушением установленных сроков. 4.3. Проверкой установлены факты несвоевременной оплаты доходов в сумме 736,5 тыс. руб. за земельные участки по 3 договорам купли-продажи, заключенным в 2014 г. по результатам торгов, в том числе наличие на 01.01.2015 г. просроченной дебиторской задолженности по 2 договорам в сумме 503,3 тыс. руб. Нарушения законодательства РФ о бухгалтерском учете и (или) требований по составлению бюджетной отчетности, финансовые последствия которых классифицированы: 5. Недостоверные сведения в бухгалтерском учете и отчетности – 6938,2 тыс. руб. 5.1. Установлено необоснованное отражение в оборотно-сальдовой ведомости учета расчетов по доходам за 2014 г. по КБК 11105012040000 (предназначен для учета доходов от аренды) доходов от продажи земельных участков физическим лицам по 11 договорам, что увеличило дебиторскую задолженность по КБК на 31.12.2014 г. на 775,8 тыс. руб. 5.2. Сумма доходов, начисленных в 2014 г. на счет 205.21 КБК 11105012040000 от продажи права на заключение договоров аренды земельных участков занижена на 243,75 тыс. руб., в связи с несвоевременным отражением в учете начисленных доходов (начислены в 2015 г.), что уменьшило сумму дебиторской задолженности по КБК на 31.12.2014 г. 5.3. В нарушение требований п. 3 ст. 9 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», п. 197 Инструкции «Об утверждении Единого плана счетов бухгалтерского учета …», утвержденной приказом Минфина РФ от 01.12.2010 г. № 157н, в аналитическом учете по КБК 11406012040000 в 2014 г. не начислены доходы от продажи земельных участков в сумме 5918,6 тыс. руб., что привело к недостоверности данных бухгалтерского учета и бюджетной отчетности за 2014 г. В ходе проверки выявлены резервы пополнения доходов бюджета в сумме 68,5 тыс. руб. 3.В целях устранения выявленных нарушений и недостатков: Дата, номер представления 28.04.2015 Дата, номер предписания Дата, номер, прочая информация - № 12 - В целях совершенствования выполнения полномочий главного администратора (администратора) доходов бюджета, устранения выявленных нарушений и недостатков предложено: 1. Принять действенные меры для снижения дебиторской задолженности по доходам от аренды и продажи земельных участков (в т. ч. по пени), в т. ч. повысить эффективность претензионно-исковой работы по взысканию задолженности, а также взыскания задолженности по платежам в рамках исполнительного производства. 2. Принять меры для реализации выявленных резервов пополнения доходов бюджета округа, в том числе принять меры для устранения потерь доходов бюджета округа, связанных с несоответствием фактического целевого использования и правового статуса земельных участков из категории «земли сельскохозяйственного назначения». 3. Принять меры к исключению фактов пользования земельными участками без правоустанавливающих документов (в т. ч. к понуждению пользователей оформлять используемые земельные участки в законном порядке). 4. В целях устранения потерь доходов бюджета округа обеспечить контроль состояния расчетов по арендной плате до государственной регистрации права собственности покупателей на земельные участки. 5. Устранить выявленные нарушения в учете доходов. 6. Организовать учет доходов от использования и от продажи земельных участков в части физических лиц в соответствии с требованиями Федерального закона от 06.12.2011 года № 402-ФЗ «О бухгалтерском учете», Инструкции «Об утверждении Единого плана счетов бухгалтерского учета …», утвержденной приказом Минфина РФ от 01.12.2010 года № 157н. 7. В целях обеспечения качественного и своевременного учета доходов утвердить график документооборота с установлением сроков предоставления договоров для учета. 4.Обращения в контрольные и надзорные органы: Кому Дата № 5.Информация о принятых мерах по итогам рассмотрения представлений (предписаний) и решений контрольных и надзорных органов отражена в разделе «Отчеты» на официальном сайте www.ksp-miass.ru Исполнитель «24» июня 2015 г. _______________ Подпись Кузнецова Т. Б. ФИО