(концепции) предлагаемого правового регулирования(DOC)

реклама

предлагаемого правового регулирования(DOC)")

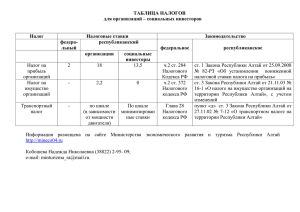

УВЕДОМЛЕНИЕ № 1 об обсуждении идеи (концепции) предлагаемого правового регулирования Настоящим Министерство финансов Республики Алтай (наименование исполнительного органа государственной власти Республики Алтай) (далее - орган-разработчик) извещает о начале обсуждения предлагаемого правового регулирования и сборе предложений заинтересованных лиц. Предложения принимаются: - по адресу: г. Горно-Алтайск, ул. Чаптынова, д.24, Министерство финансов Республики Алтай; - а также по адресу электронной почты: [email protected]. Сроки приема предложений: не позднее 15 мая 2015 года. Место размещения уведомления об обсуждении идеи (концепции) предлагаемого правового регулирования в информационнотелекоммуникационной сети «Интернет»: http://www.minfin-altai.ru Все поступившие предложения будут рассмотрены. Сводка предложений будет размещена на сайте Министерства финансов Республики Алтай: http://www.minfin-altai.ru (адрес официального сайта) не позднее 21 мая 2015 года. 1. Описание проблемы, на решение которой направлено предлагаемое правовое регулирование: Как правило, в первые месяцы своей деятельности индивидуальные предприниматели работают в убыток, затем выходят на точку безубыточности, и только потом появляется прибыль. При этом индивидуальные предприниматели вне зависимости от результатов своей деятельности обязаны заплатить в бюджет налоги, взимаемые в связи с применением специальных режимов налогообложения. Ввиду получения, как правило на начальных этапах своей деятельности убытков, у предпринимателей возникают трудности с уплатой данных налоговых платежей. На сегодняшний день в законодательстве Республики Алтай о налогах отсутствуют нормы, направленных на поддержку начинающих индивидуальных предпринимателей, в виде предоставления освобождения от уплаты налогов в начале своей деятельности. 2. Цели предлагаемого правового регулирования: Развитие малого предпринимательства в Республике Алтай, посредством оказания поддержки начинающим индивидуальным предпринимателям в виде предоставления освобождения от уплаты налогов в начале своей деятельности в соответствии с правом, предоставленным субъектам Российской Федерации п. 4 ст. 346.20, п. 3 ст. 346.50 Налогового кодекса Российской Федерации. 3. Федеральные нормативные правовые акты и нормативные правовые акты Республики Алтай, поручения, другие решения, из которых вытекает необходимость разработки предлагаемого правового регулирования в данной области: пункт 10 Перечня первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году и на 2016-2017 годы в Республике Алтай, утвержденного распоряжением Главы Республики Алтай, Председателя Правительства Республики Алтай А. В. Бердникова от 12 февраля 2015 года № 56-рГ; пункт 11 Плана мероприятий по реализации Послания Президента Российской Федерации Федеральному Собранию Российской Федерации от 4 декабря 2014 года, утвержденного распоряжением Главы Республики Алтай, Председателя Правительства Республики Алтай А. В. Бердникова от 19 февраля 2015 года № 72-р. 4. Планируемый срок вступления в силу предлагаемого правового регулирования: 1 января 2016 года 5. Сведения о необходимости или отсутствии необходимости установления переходного периода: отсутствует необходимость установления переходного периода 6. Сравнение возможных вариантов решения проблемы: Вариант 1 Вариант 2 Вариант 3 1) содержание варианта В соответствии с п. 4 ст. 346.20, п. 3 ст. решения выявленной 346.50 Налогового кодекса Российской проблемы Федерации принятие закона Республики Алтай, устанавливающего налоговую ставку в размере 0 процентов по налогам, взимаемым в связи с применением упрощенной и патентной системам налогообложения для налогоплательщиков - индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу данного закона и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах. - - 2) качественная характеристика и оценка динамики численности потенциальных адресатов предлагаемого правового регулирования в среднесрочном периоде (1 - 3 года) - - В настоящее время достоверно оценить количество впервые зарегистрированных индивидуальных предпринимателей, осуществляющих деятельность в производственной, социальной и (или) научных сферах деятельности не представляется возможным. 3) оценка дополнительных расходов (доходов) потенциальных адресатов предлагаемого правового регулирования, связанных с его введением Принятие законопроекта повлечет возникновение дополнительных доходов впервые зарегистрированных индивидуальных предпринимателей, осуществляющих деятельность в производственной, социальной и (или) научных сферах деятельности, в виде экономии средств на уплату налогов, взимаемых в связи с применением упрощенной и патентной систем налогообложения. В настоящее время достоверно оценить дополнительные доходы впервые зарегистрированных индивидуальных предпринимателей, осуществляющих деятельность в производственной, социальной и (или) научных сферах деятельности, в связи с принятием законопроекта не представляется возможным. - - 4) оценка расходов (доходов) республиканского бюджета Республики Алтай, связанных с введением предлагаемого правового регулирования Налоги, взимаемые в связи с применением упрощенной и патентной систем налогообложения подлежат зачислению в доход местных бюджетов в Республике Алтай. Поскольку налоговая ставка в размере 0 процентов будет установлена для впервые зарегистрированных индивидуальных предпринимателей, т.е. не осуществляющих ранее свою деятельность, принятие законопроекта не повлечет снижение в сравнении с аналогичным периодом прошлого года доходов местных бюджетов. - - 5) оценка возможности достижения заявленных целей предлагаемого правового регулирования посредством применения рассматриваемых вариантов предлагаемого правового регулирования Принятие закона Республики Алтай, устанавливающего налоговую ставку в размере 0 процентов по налогам, взимаемым в связи с применением упрощенной и патентной систем налогообложения, для налогоплательщиков - индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу данного закона и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах, позволит достичь заявленные цели предлагаемого правового регулирования. - - 6) оценка неблагоприятных последствий рисков - - - 7) Обоснование выбора предпочтительного варианта предлагаемого правового регулирования выявленной проблемы: Поддержка впервые зарегистрированных индивидуальных предпринимателей может быть оказана путем принятия закона Республики Алтай, устанавливающего налоговую ставку в размере 0 процентов по налогам, взимаемым в связи с применением упрощенной и патентной системам налогообложения для налогоплательщиков индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу данного закона и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах. 7. Иная информация по решению органа-разработчика, относящаяся к сведениям о подготовке идеи (концепции) предлагаемого правового регулирования: отсутствует В рамках проводимых публичных консультаций прием предложений заинтересованных лиц к обсуждаемой идеи (концепции) предлагаемого правового регулирования осуществляется по прилагаемому к уведомлению перечню вопросов в рамках проведения публичных консультаций.