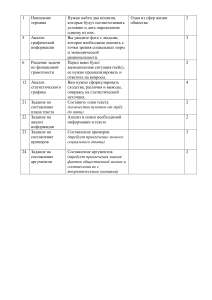

investirovaniy

реклама

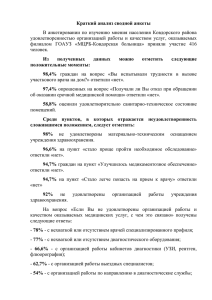

Автор: Трискус Владимир Вячеславович, студент гр –КСК- 15 ГКПОУ Междуреченский горностроительный техникум Руководитель: Пундель Раиса Михайловна, преподаватель ГКПОУ Междуреченский горностроительный техникум ЛИЧНЫЕ ФИНАНСЫ И ИНВЕСТИРОВАНИЕ В СЕМЬЕ Цели и задачи исследовательской работы: • Изучить влияние экономической грамотности, знание основ управления финансами на стабильность в обществе. • Узнать, почему управление личными финансами одна из важнейших составляющих жизни любого человека, который хочет быть успешным. В период экономического кризиса для каждого человека важно обладать финансовой грамотностью. Осознание этой проблемы стало одним из главных уроков нынешнего финансового кризиса. Разбираться в финансах важно всем, потому что это приносит выгоду каждому из нас – накопить на машину, квартиру, пенсию, образование детей. Эти вопросы нельзя полностью поручить банкирам, финансовым консультантам и посредникам. Люди, умеющие грамотно планировать свой личный бюджет более эффективны и в работе, вне зависимости от того на какой должности и в какой сфере они работают. Поэтому надо правильно уметь распоряжаться личными финансами. Мною проведен социологический опрос среди студентов Междуреченского Горностроительного техникума, жителей города Междуреченска и были получены следующие результаты: 1. На вопрос о том, что инвестирование: • 50% опрошенных имеют лишь обобщенные понятия о финансах и инвестировании. • 20% опрошенных смогли точно ответить на вопрос • 30% опрошенных не ответили на данный вопрос. 2. На вопрос о том, что такое финансы: • 90% опрошенных ответили, что это просто деньги. • 10% опрошенных ответили, что доход это сумма денег, полученных в виде зарплат, пенсии, стипендии и т. д. 3. На вопрос планируют ли они семейный бюджет: • 30% опрошенных ответили, что планируют бюджет и для чего. • 30% опрошенных ответили, что не планируют бюджет и доход распределяется по мере необходимости. • 40% опрошенных ответили, что планируют бюджет, но не смогли ответить для чего. Исходя из результатов опроса, пришел к выводу о низком уровне финансовой грамотности респондентов, что большинство мало информировано в финансовой сфере. Мы знаем историю появления денег, как они выглядят и на что их можно потратить. Если личные деньги мы можем потратить, то личными финансами мы должны уметь управлять, чтобы быть успешными в финансовой сфере, важно уметь планировать свой бюджет. Не умея планировать свой бюджет, нельзя выгодно разместить свои инвестиции. Инвестирование становится все более и более популярным занятием, так как это лучший, либо один из лучших способов увеличения личного дохода. Стать инвестором очень просто. Но для начало нужно подсчитать свой семейный бюджет. Определив разницу между доходами и расходами в семье, мы можем понять, сколько мы можем вложить и какую прибыль сможем получить. По результатам опроса самыми популярными способами инвестирования являются вклады в банк и бизнес. Для того чтобы более подробно узнать об данных способах инвестирования я взял интервью у одного предпринимателя – Суслова Е.В, он занимается поставкой электротехнического оборудования, а также проектирование объектов электроснабжения. По его мнению, нельзя заставить малые суммы денег работать и приносить ощутимый доход. Первое, что нужно сделать - это накопить достаточную сумму денег для инвестирования. Эта сумма зависит от направления инвестирования. Также нужно разрабатывать несколько направлений, чтобы минимизировать потери, а лучше избегать их вообще по началу. На вопрос о том как начать свой бизнес он ответили, что после того как накоплен начальный капитал нужно определить область в которой будет создан бизнес, а также определить рентабельность данного направления. После этого можно создавать бизнес. Мое исследование привело меня к выводу, что нужно в первую очередь накопить определенную сумму денег, и я решил узнать побольше о вкладах в банк. Меня заинтересовало, сколько средств может накопить студент при возможном дополнительном заработке. Как мы можем увеличить свой доход без ущерба для учебы, как нам, студентам, заставить деньги работать? Для этого я просмотрел объявления о работе на неполный рабочий день и пришел к выводу, что работа не является приемлемым вариантом из-за того, что это будет мешать учебе и, во-вторых, такую работу найти очень трудно, особенно студенту. Следовательно, единственный выход для студента это хорошо учиться и получать повышенную стипендию. Студент в среднем при повышенной стипендии может получать 1 000 рублей в месяц. Узнав, какую сумму я могу откладывать каждый месяц, я решил выбрать банк и вклад, который мне бы подошел. На сайте www.banki.ru есть информация о всех банках Российской федерации. Банк, который мною был выбран – Сбербанк России. Я посчитал, что он является надежным, так как главным держателем акций является Центральный банк России. Также выбрал подходящий вклад, он называется «пополняй онлайн», в этом вкладе можно пополнять каждый месяц от 1000 рублей, что очень удобно, процентная ставка там 7% в месяц. Мировая практика показывает, что финансовая грамотность стала одним из важнейших факторов социальной стабильности и экономического роста общества. В современных экономических условиях России большое значение уделяется актуальности изучения и совершенствования финансовой грамотности населения, умению правильно планировать личные финансы и грамотно их инвестировать. Финансовое благополучие начинается с планирования личного бюджета. Благодаря ему можно не только понять, как, куда и насколько эффективно тратятся деньги, но и расставить для себя приоритеты, поставить среднесрочные и долгосрочные цели, и в целом упорядочить свою жизнь.