Мировой рынок масличных и продуктов переработки переработки

реклама

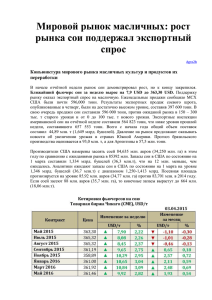

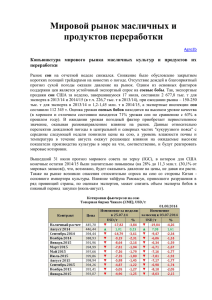

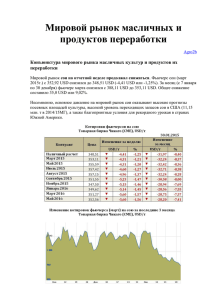

Мировой рынок масличных и продуктов переработки Agro2b Конъюнктура мирового рынка масличных культур и продуктов их переработки Мировой рынок сои на отчетной неделе соя демонстрировала рост, опираясь на хороший данные об экспортных продажах. Однако, на рынок продолжает оказывать давление высокий уровень предложения на рынке. Уровень цены от 355 USD до 360 USD привлек покупателей к американской сое, спровоцировав рост спроса до рекордного уровня. Снижение прогнозов урожая для Бразилии и объема планируемого экспорта из страны также увеличило привлекательности американской сои на мировом рынке. Так, объем экспортных продаж сои за неделю составил 746 200 тонн против ожиданий рынка в 250 000-450 000 тонн. По состоянию на 5 февраля общие продажи составили 94,8% от прогноза USDA на 2014/2015 (текущий) маркетинговый год. Продажи шрота составили 189 400 тонн с поставкой в текущем маркетинговом году и 45 100 тонн с поставкой в следующем маркетинговом году. Продажи соевого масла составили 16 100 тонн. Общий экспортный спрос продолжает быть сильным в США. Так, USDA сообщило о новой продаже 120 000 тонн американской сои в Китай вчера. Таким образом, по итогам недели фьючерс сои (март 2015г.) с 357,7 USD вырос до 363,95 USD (+6,25 USD или +1,75%). Давление на рынок сои по прежнему будет оказывать обильное предложение со стороны стран Южной Америки (со стороны Аргентины), увеличение урожая для которых прогнозируется многими аналитическими агентствами мира. Поддержку рынку на отчетной неделе оказало сокращение переходящих запасов в США (по данным отчета USDA) на фоне активного спроса. Ситуация в Аргентине более благоприятная для сои, чем в Бразилии. Так, по оценкам зерновой биржи Росарио объем производства сои оценивается в 58 млн. тонн, что на 3,5 млн. тонн выше последнего прогноза, нового прогноза USDA в 56 млн. тонн, 54 млн. в прошлом году и 49,3 млн. два года назад. Повышательная корректировка произошла на фоне хороших показателей состояния всходов культуры и ожидаемого роста ее урожайности до 29 ц/га в сравнении с 28,1ц/га годом ранее. Для Бразилии погодные условия достаточно благоприятны. Однако, по данным экспертов, уборочная кампания масличной в Бразилии по состоянию на 6 февраля была выполнена на 9% запланированных площадей против 12% годом ранее. В этой связи все большее внимание трейдеров сосредоточено на урожае сои в Аргентине и запасов сои в США. Прогнозы погоды дают основания полагать, что снижение производства в Бразилии, вполне может быть возмещено урожаем в Аргентине. Также прогноз погоды в Южной Америке склоняет рынок в негативную сторону, на этой неделе ожидаются хорошие дожди, что улучшит потенциал урожайности. Оценки прогноза производства сои в Бразилии большинством аналитических агентств снижаются. Так, по оценкам Conab, валовой сбор соевых бобов в Бразилии в сезоне2014/15 составит 94,6 млн. тонн, что на 1,3 млн. ниже предыдущих оценок. В свою очередь оценка экспорта бразильской сои составила 47,8 млн. т против 49,6 млн. т озвученных ранее. Конечные запасы бразильской сои по итогам сезона оцениваются в 4,8 млн. тонн, что практически в 2 раза выше уровня прошлого года. В свою очередь по оценкам Oil World (Германия), в январе объемы переработки сои в Бразилии составили 2,3 млн. тонн, что меньше результата за декабрь 2014 г. (2,9 млн. тонн). Однако данный показатель превышает аналогичный годом ранее (1,9 млн. тонн). Всего в сентябре-январе 2014/15 МГ в Бразилии переработано 14,37 млн. тонн сои против 13,22 млн. тонн годом ранее. В текущем сезоне отмечается обильное предложение масличных культур, конечные запасы масличных в текущем сезоне (согласно февральской оценке) увеличились на 28,1% в сравнении с прошлым сезоном: с 80,5 млн т до 103,2 млн т. Основная причина столь серьезного роста запасов масличных культур – увеличение запасов сои на 34,7% в сравнении с 2013/14 сезоном. В текущем сезоне обильны урожаи сои ожидаются для всех стран основных производителей сои: США – 108,0 млн т (+18,2% к предыдущему сезону), Бразилии – 94,5 млн т (+9,0%) и Аргентине – 56 млн т (+3,7%). При этом прогнозы USDA относительно мирового урожая сои в текущем сезоне пересматриваются в сторону увеличения в течение восьми месяцев: с 299,8 млн т в мае 2014 г. до 315,1 млн т в феврале 2015 г. В февральском отчете оценка мирового производства соевых бобов увеличена на 0,7 млн т и достигла 315,1 млн т. Таким образом, данный прогноз превышает результат 2013/14 сезона на 31,3 млн т. Учитывая вышеперечисленные факторы на мировом рынке сои сложилась неблагоприятная конъюнктура, что оказывает существенное давлении на мировые цены сои и масличных в целом. При этом ситуации усугубляемся невысокими ценами на сырую нефть, а также возможным наращиванием производства сои в основных странах производителях в 2015/16 маркетинговом году. Повышение прогнозных оценок урожая коснулось в основном Аргентины (+1,0 млн. т или 1,82%) и Китая (+550 тыс. т или 4,66%). Объем глобальной торговли по оценкам экспертов USDA немного увеличен. Увеличена оценка объемов экспорта сои в 2014/15 МГ на 0,7 млн т до 117,2 млн т (+4,5 млн т к 2013/14 МГ). Прогнозируемый объем мировых запасов сои к концу текущего сезона составит 89,3 млн т, что на 1,5 млн т меньше январской оценки и на 23,0 млн т больше предыдущего прогноза. Рапс на бирже MATIF. Фьючерс на рапс (май 2014 г) на отчетной неделе вырос незначительно, закрепившись на уровне конца прошлой недели. Таким образом, рост фьючерса на май за неделю составил 2,98 USD или 0,74%. Рост котировок рапса во многом связан со снижение прогноза урожая рапса в ЕС. Так, по уточненному прогнозу Strategie Grains, в 2015 году урожай рапса в ЕС может составить 21,5 млн. т, то есть на 11% меньше, чем в 2014. Теплая погода осенью прошлого года спровоцировала ускоренное развитие посевов озимого рапса с одной стороны, и высокую подверженность вредителям,- с другой. При этом запрет применения СЗР на основе неоникотиноидов на уровне ЕС не позволил фермерам обработать растения достаточно эффективными инсектицидами. Согласно февральской оценке USDA мировое производства рапса в 2014/15 МГ ожидается на уровне 71,2 млн т, что на 0,7 млн т ниже предыдущего прогноза, но на 0,1 млн т превышает показатель 2013/14 сезона. Прогноз производства рапса скорректирован в сторону снижения вследствие снижения производства рапса в Индии до 6,85 млн т (-0,65 млн т). Объемы мирового потребления рапса оцениваются в 70,6 млн т, что на 0,5 млн т больше предыдущей оценки и на 1,2 млн т больше потребления в 2013/14 сезоне. Основными потребителями в текущем сезоне являются страны ЕС – 28,8 млн т, Китай – 18,5 млн т, Канада – 7,3 млн т и Индия – 7,1 млн т. Согласно текущей оценке объем мирового экспорта рапса в текущем сезоне составит 13,8 млн т. В наибольшем объем отгрузок рапса ожидается из Канады – 8,5 млн т (-0,7 млн т к 2013/14 МГ) и ЕС – 0,5 млн т (+0,2 млн т). Оценка конечных мировых запасов рапса в 2014/15 МГ пересмотрена в сторону снижения относительно январской оценки – минус 0,2 млн т и составляет 7,2 млн т. Данный прогноз превышает на 0,5 млн т конечные запасы в 2013/14 сезоне. Наибольший объем запасов рапса придется на ЕС – 2,6 млн т, Канаду – 2,1 млн т и Китай – 1,0 млн т. На малазийской бирже в Куала – Лумпуре ближайшие фьючерсы на отчетной неделе снижались. Так, фьючерс марта за неделю снизился на 17,35 USD (-2,72%) до 620,37 USD. Переработка масла и его экспорт в Малайзии сокращается. Так, по данным Malaysian Palm Oil Board, в январе 2015году, производство пальмового масла в Малайзии сократилось на 14,96% до 1,160млн.тонн. Экспортные отгрузки сырого пальмового масла в январе составили 1,184млн.тонн, что на 22,07% в месяц меньше. Запасы пальмового масла в январе снизились на 12% в месяц до 1,77млн.тонн. Наводнения в основных регионах производства в декабре прошлого года стали причиной сокращения объемов производства и запасов.