Мировой рынок масличных: рост рынка сои

реклама

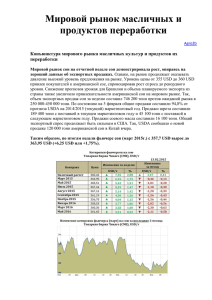

Мировой рынок масличных: рост рынка сои поддержал экспортный спрос Agro2b Конъюнктура мирового рынка масличных культур и продуктов их переработки В начале отчётной недели рынок сои демонстрировал рост, но к концу закрепился. Ближайший фьючерс сои за неделю вырос на 7,9 USD до 363,30 USD. Поддержку рынку оказал экспортный спрос на масличную. Еженедельные продажи сообщило МСХ США были почти 596,000 тонн. Результаты экспортных продаж соевого шрота, опубликованные в четверг, были на достаточно высоком уровне, составив 397 600 тонн. В свою очередь продажи сои составили 596 000 тонн, против ожиданий рынка в 150 – 300 тыс. т старого урожая и от 0 до 100 тыс. т нового урожая. Экспортные инспекции американской сои на отчётной неделе составили 564 823 тонн, что ниже уровня прошлой недели, составившего 657 553 тонн. Всего с начала года общий объем поставок составил 44,89 млн. т (1,649 млрд. бушелей). Давление на рынок продолжают оказывать новости об увеличении урожая в странах Южной Америки. Прогноз бразильского производства оценивается в 93,0 млн. т, а для Аргентины в 57,5 млн. тонн. Производители США намерены засеять соей 84,635 млн. акров (34,250 млн. га) в этом году по сравнению с ожиданиями рынка в 85392 млн. Запасы сои в США по состоянию на 1 марта составили 1,334 млрд. бушелей (36,3 млн.т), что на 12 млн. меньше, чем ожидалось. Аналитики ожидают запасы сои в США по состоянию на 1 марта на уровне 1,346 млрд. бушелей (36,7 млн.т) с диапазоном 1,250-1,413 млрд. Посевная площадь прогнозируется на уровне 85,92 млн. акров (34,77 млн. га) против 83,701 млн. в 2014 году. Если соей засеют 88 млн. акров (35,7 млн. га), то конечные запасы вырастут до 664 млн. (18,06 млн.т). Оживление выхода бразильской сои на мировой рынок обусловлено ослаблением национальной валюты (бразильского реала). Так, по состоянию на 27 марта 2015 года, объемы продаж сои урожая 2014/15 МГ достигли 53% урожая, что на 13% больше, чем в прошлом году, однако ниже, чем на аналогичную дату год назад (63%). В то же время, объемы продаж сои урожая 2015/16 МГ, который будет доступен только с сентября, составили 2% ожидаемого урожая. На фоне роста мирового предложения и ожидаемого увеличения урожая сои во многих странах мира объем переработки данной культуры по прогнозам аналитиков также вырастет. Так, по оценкам Oil World, в текущем сезоне страны ЕС значительно увеличат объем переработки соевых бобов – до 13,94 млн. тонн против 13,33 млн. тонн годом ранее. Значительный урожай сои в Евросоюзе в 2014/15 МГ - на 490 тыс. тонн в год, до 1,74 млн. тонн, прежде всего в таких странах, как Румыния, Франция, Италия и Венгрия. Кроме того, снижение объемов поставок в Европу южноамериканского соевого шрота также способствует росту внутренней переработки масличных. Прогноз валового сбора соевых бобов в мире в сезоне-2015/16 по оценкам Oil World (Германия) оценен на уровне 311,3 млн. тонн, что несколько отстает от рекордного показателя текущего МГ (313,25 млн. тонн). Этот показатель является достаточно высоким, что при условии благоприятных погодных условий и сохранении высокой урожайности культуры в ключевых странах-производителях позволит избежать дефицита масличной на мировом рынке в новом сезоне. Несмотря на прогноз увеличения урожая сои в мире оценки производства сои в США снижены до 104 (108,01) млн. тонн, Бразилии – до 92 (94,2) млн. тонн и Китае – до 11,7 (12) млн. тонн. Рост урожая масличной ожидается в Аргентине до 57 (55) млн. тонн, Парагвае – до 9,3 (8,6) млн. тонн и Индии – до 9,2 (8,7) млн. тонн. Также прогнозируется рост данного показателя в Украине и России, суммарное производство масличной в которых составит около 6,8 (6,33) млн. тонн. Также стоит отметить, что в настоящее время аналитики не ожидают в новом сезоне сохранения рекордных показателей урожайности сои, достигнутых в текущем МГ. Рапс на бирже MATIF на отчетной неделе после снижения на отчетной неделе практически не изменился. Так, ближайший фьючерс на рапс (май 2015 г) снизился на 0,3 USD за неделю до 395,72 USD (-0,08%). Более поздние фьючерсы продемонстрировали рост: фьючерс августа 2015 года вырос на 1,62 USD до 386,48 USD, а фьючерс ноября – на 2,16 USD до 389,74 USD. Оценка производства рапса в мире Oil World (Германия) была повышена в 2015/16 МГ с 69,1 млн. тонн до 68,4 млн. тонн. Рост урожая обусловлен достаточно высоким уровнем спрос на данную культуру. Так, ряд стран ЕС достаточно активно осуществляли реализацию собранного ранее урожая. Собрав рекордный урожай рапса в сезоне 2013/14, Румыния нарастила экспорт этой культуры. По итогам первой половины сезона (июльдекабрь 2014г.), Румыния поставила на внешние рынки 957 тыс.т. этой культуры, что более чем в 2 раза превышает показатели экспорта этой культуры за аналогичный период прошлого сезона 2013/14 (456 тыс.т.). На данный момент экспортный потенциал страны уже практически исчерпан. На малазийской бирже в Куала – Лумпуре ближайшие фьючерсы на пальмовое масло продолжили свое укрепления, демонстрируя рост. Так, фьючерс апреля за неделю вырос на 9,75 USD (+1,67%) до 593,5,75 USD, а фьючерс мая вырос на 8,25 USD (+1,4%) до 598.5 USD. Среднее значение Индекса цен на растительные масла ФАО в марте составило 151,7 пункта, что на 5 пунктов (или 3,1%) ниже его февральского значения и является минимальным с ноября 2009 года. Такое снижение было обусловлено падением цен на пальмовое и соевое масла. И если котировки на пальмовое масло еще больше снизились на фоне продолжительного снижения глобального спроса со стороны импортеров, то падение цен на соевое масло стало отражением хороших видов на урожай в Южной Америке, что позволит увеличить буферные запасы, в сочетании с увеличением общемировых запасов и ожидаемым рекордным наращиванием посевных площадей по сою в США. Стабильно низкие цены на сырую нефть также продолжали отражаться на ценах на растительные масла в целом.