Мировой рынок масличных и продуктов переработки переработки

реклама

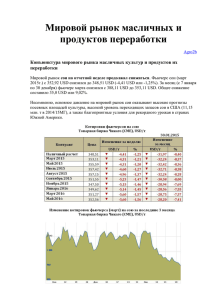

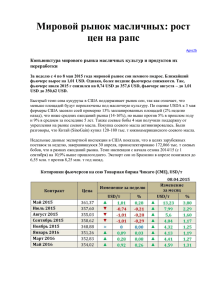

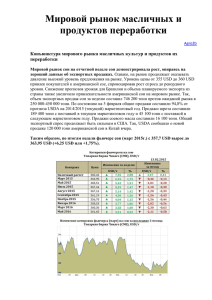

Мировой рынок масличных и продуктов переработки Agro2b Конъюнктура мирового рынка масличных культур и продуктов их переработки Мировой рынок сои на отчетной неделе снижался. Фьючерс сои (январь 2015г.) с 386,36 USD снизился до 364,41 USD (-22,23 USD или -5,75%). Давление на рынок в течении недели оказывал отчет USDA, в котором ожидания рынка не оправдались. Также прогнозы дождей в Южной Америке все больше влияли на понижение фьючерсов. Несмотря на попытку рынка «развернуться в среду» и достигнуть своего уже привычного за последние месяцы максимума 385-388 USD цены к концу недели «просели» еще больше, закрепившись на минимальном уровне двухмесячной давности. Достаточно слабые экспортные продажи и ослабление соседнего рынка кукурузы дают все меньше оснований полагать, что в ближайшее время рынок найдет поводы для роста. Таким образом, общий объем еженедельных экспортных продаж сои составил 1,133 млн. т с поставкой в текущем маркетинговом году и 305 000 т с поставкой в следующем маркетинговом году по сравнению с ожиданиями рынка в 550 000-650 000 т. По состоянию на 8 января общие продажи сои составили 92,0% от прогноза USDA. В свою очередь объем продаж шрота составил 72 100 т по сравнению с ожиданиями в 120 000-160 000 т. Общие продажи шрота составили 64,3% от прогноза USDA. Продажи соевого масла составили 29 400 т. Данные от Ассоциации переработчиков маслосемян показали переработку на уровне 165,38 млн. бушелей (4,50 млн.т) против ожиданий в 166,9 млн. Дополнительное давление на рынок оказывают прогнозы рекордных конечных запасов нового урожая. Так, по оценкам Informa Economics конечные запасы сои в текущем сезоне прогнозируются на рекордном уровне в 90,78 млн. тонн по сравнению с предыдущим рекордом в 70,3 млн. т. Также агентство пересмотрело свой прогноз посевных площадей на 2015 год и спрогнозировала в будущем сезоне 35,62 га. Если предположить, что урожайность составит 30,5 ц/га, конечные запасы нового урожая вырастут до рекордного максимума в 18,90 млн.т. В свою очередь по оценкам USDA оценка производства в Бразилии было скорректирована до рекордных 95,5 млн. тонн против оценок в 94 млн. в прошлом месяце. По оценкам консультационной компании Safras & Mercado, форвардные объемы продаж соевых бобов нового урожая в Бразилии достигли 32%. D декабре 2014 года объемы продаж сои составляли 24% ожидаемого урожая, а в январе 2014 года объемы форвардных продаж сои в Бразилии составляли 45% прогнозируемого производства. Повышение мировых конечных запасов и тот факт, что американские запасы превысили ожидания, продолжили оказывать давление на рынок. Благоприятные дожди, недавно прошедшие в Аргентине укрепили предположения о рекордном урожае сои в этой стране и благоприятная погода может увеличить прогноз производства в Аргентине на 1,0-1,5 млн. тонн по сравнению с текущим прогнозом. В своем обновленном отчете аналитики Зерновой биржи Росарио понизили на 0,5 млн. тонн прогноз валового сбора соевых бобов в Аргентине в 2014/15 МГ – до 54,5 млн. тонн. Понижательная корректировка произошла ввиду сокращения оценки посевной площади под зерновой в стране – до 20,64 млн. га против 20,7 млн. га, озвученных ранее. Стоит также отметить, что в настоящее время сев соевых бобов в стране, по данным биржи, выполнен на 96% запланированных площадей, а всходы культуры в основном находятся в хорошем и очень хорошем состоянии. Несмотря на то, что понижение сои и шрота имеет пессимистичный срок на фоне перспективы предложения в Южной Америке и США, многие частные аналитики считают прогноз объема производства от USDA в Бразилии в 95,50 млн. тонн слишком высоким. Январская оценка экспорта для Бразилии USDA осталась неизменной, в то время как объем экспорта сои из страны по оценкам Oil World, в декабре 2014 г снижался. Так, за декабрь 2014 г. экспорт соевых бобов из Бразилии оказался ниже ожиданий операторов – 139 тыс. тонн против 177 тыс. тонн месяцем ранее. Однако данный показатель превышает показатель декабря годом ранее – 41 тыс. тонн. Отгрузки бразильского соевого шрота в декабре также снизились до 0,87 (0,98; 0,91) млн. тонн. Экспорт соевого масла из Бразилии в отчетном месяце сократился до 79 (103; 93) тыс. тонн, из которых отгрузки сырого масла составили 65 (101; 84) тыс. тонн, рафинированного – 14 (2; 9) тыс. тонн. Наиболее активным покупателей сои в декабре был Китай, для которого импорт сои в страну достиг рекорда и составил 8,53 млн. тонн, что на 41,5% выше показателя месяцем ранее, а также на 16,8% превосходит предыдущий месячный рекорд – результат декабря 2013 г. Столь высокий показатель поставок сои в Китай обусловлен привлекательной ценой на масличную на мировом рынке. Кроме того, импортер традиционно увеличивает объемы закупок данной продукции в конце года. Стоит отметить, что минсельхоз Китая озвучивает гораздо более сдержанную оценку импорта сои в страну в декабре – 7,3 млн. тонн. Кроме того, министерство прогнозирует снижение поставок масличной в Китай в январе т.г. до 5,4 млн. тонн. Рапс на бирже MATIF. Фьючерс на рапс (февраль 2014 г) на отчетной неделе демонстрировал снижение в 14,58 USD (-3,41%) до 413,08 USD. В конце 2013 года страны ЕС запретили использование некоторых видов пестицидов нового поколения. Фермеры на континенте начали применять более старые разновидности средств химической защиты, к которым вредители уже выработали сопротивляемость. В результате, в этом году заражение вредителями привело к 15%-ному сокращению урожая рапса, полагает компания Oil World (Германия). Запрет на использование неоникотиноидов оставил фермеров без эффективных средств защиты растений. По прогнозам, в 2015 году производство рапса в ЕС может сократиться до 3-хлетнего минимума в 20,5 млн. тонн против рекордных 24млн.тонн в прошлом году. По мнению Copa-Cogeca, французская кукуруза и испанский подсолнечник также могут оказаться под угрозой. В своем январском отчете аналитики компании Informa Economics пересмотрели в сторону снижения свой прогноз производства рапса. Январские оценки мирового производства составили 68,9 млн. т (71,0 млн. т – предыдущие оценки; 71,9 млн. т – 2014/15 МГ). В частности, ожидается, что в ЕС-28 урожай рапса составит 21,0 млн. т, в Индии – 6,9 млн. т, в Китае – 14,6 млн. т, а в Канаде – 16,3 млн. т. На малазийской бирже в Куала – Лумпуре ближайшие фьючерсы на отчетной неделе продемонстрировали снижение после роста в начале января. Так, фьючерс февраля за неделю снизился на 7,95 USD до 640,66 USD (-1,23%). По информации аналитиков МРОВ, запасы пальмового масла в Малайзии в декабре 2014 г. понизились до минимального уровня за последние 5 месяцев и составили 2,01 млн. тонн против 2,28 млн. тонн в ноябре. При этом данный показатель лишь незначительно отстает от ожиданий операторов рынка (2,02 млн. тонн). Производство малазийского пальмового масла, то в отчетном месяце оно снизилось до 1,36 млн. тонн против 1,75 млн. тонн в ноябре ввиду чрезмерных осадков, которые наблюдались в стране в рассматриваемый период. Однако, несмотря на снижение объемов производства малазийского пальмового масла, его экспорт в декабре несколько повысился и достиг 1,52 (1,51) млн. тонн. Главные производители пальмового масла – Индонезия и Малайзия – в 2014 году обнулили экспортные пошлины на пальмовое масло в ходе конкурентной борьбы за рынки сбыта. Правительство Малайзии уже объявило о решении сохранить нулевую ставку в феврале и вполне вероятно, что аналогичные заявления последуют и от Индонезии. Однако, несмотря на длительный рост импорта в последние месяцы, в декабре импорт масла снизился. Впервые за последние 6 месяцев он составил 823,85 тыс. т по сравнению с 855,77 тыс. т в декабре 2013 года. Главной причиной сокращения импорта является рост запасов пищевых масел в Индии. Это, в свою очередь, стало результатом нулевой пошлины на экспорт пальмового масла из Малайзии и Индонезии (и как следствие высокой привлекательности импорта) и наступления пикового сезона внутренней переработки в Индии.