Мировой рынок масличных и продуктов переработки переработки

реклама

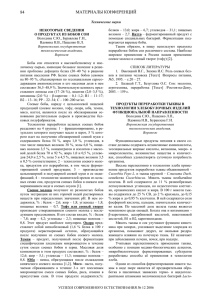

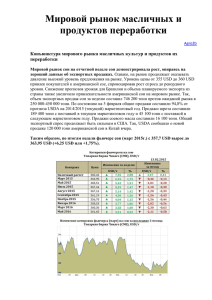

Мировой рынок масличных и продуктов переработки Agro2b Конъюнктура мирового рынка масличных культур и продуктов их переработки Рынок сои на отчетной неделе снижался. Снижение было обусловлено закрытием коротких позиций трейдерами на новостях о погоде. Отсутствие дождей и благоприятный прогноз сухой погоды оказали давление на рынок. Одним из основных факторов поддержки цен является устойчивый экспортный спрос на соевые бобы. Так, экспортные продажи сои США за неделю, завершившуюся 17 июля, составили 2 677,8 тыс. т для экспорта в 2013/14 и 2014/15 (в т.ч. 226,7 тыс. т в 2013/14), при ожидании рынка – 150-250 тыс. т для экспорта в 2013/14 и 1,2-1,45 млн. т в 2014/15, а экспортные инспекции сои составили 112 345 т. Оценка урожая соевых бобов находится на высоком уровне качества (в хорошем и отличном состоянии находится 71% урожая сои по сравнению с 63% в прошлом году). В ожидании урожая погодный фактор приобретает первостепенное значение, оказывая разнонаправленное влияние на рынок. Данные относительно перспектив дождливой погоды в центральной и северных частях "кукурузного пояса" с середины следующей недели понизили цены на сою, а уровень влажности почвы и температура в течение августа окажут решающее влияния на ожидаемые высокие показатели производства культуры в мире на что, соответственно, и будут реагировать мировые котировки. Вышедший 31 июля прогноз мирового совета по зерну (IGC), в котором для США конечные остатки 2014/15 были значительно повышены (на 28% до 11,3 млн.т. (30,1% от мировых запасов)), что, возможно, будет оказывать давление на цены, не давая им расти. Также на рынке возникли опасения относительно спроса на сою со стороны Китая основного импортера культуры. Влияние тайфуна Раммасун, принесшего разрушения в ряд провинций страны, по оценкам экспертов, может снизить объем экспорта бобов в пиковый период закупки (июль-август). Прогнозная оценка мирового производства сои IGC на 2014/15 МГ в июле составила 304,1 млн.т, что на 20,97 млн.т (+7,41%) больше, чем в 2013/14 МГ и на 4,23 млн.т (1,41%) выше предыдущих оценок в июне. Прогноз производства соевых бобов в 2014/15 МГ был повышен для Бразилии и США - основных стран-экспортеров культуры. Так, для Бразилии производство сои в 2014/15 году, по оценкам экспертов, вырастет на 0,2 млн т (+0,23%) до 86,3 млн. т, что составляет 28,3% от общего объема производства соевых бобов в мире. Для США производство сои в следующем сезоне составит 103,4 млн т, (около 34% всего мирового урожая), что на 13,9 млн т (+15,53%) выше уровня текущего сезона и на 4,5 млн.т (+4,55%) выше июньских оценок. Для Аргентины урожай сои в свою очередь был повышен по сравнению с июньскими оценками на 1,0 млн т (-1,83%) ниже уровня 2014/15 МГ. Снижение прогнозируемого урожая коснулось также Индии в сравнении с оценками в июне на 0,83 млн.т. (2,91%) до 29,5 млн.т. По оценкам IGC в июле прогнозируемое мировое потребление сои в 2014/15 МГ увеличено на 13,65 млн.т. (+4,84%) до 295,8 млн.т. по сравнению с 2013/14 МГ, По отношению к оценкам мирового производства соевых бобов июня в июле объем мирового производства в мире был увеличен на 2,79 млн. т (+0,95%). Наибольший прогноз роста потребления по отношению к оценкам в июне был отмечен для США на 1,1 млн.т или 2,22% до 50,7 млн. т, Китая - на 1,05 млн. т или 1,26% до 84,1 млн. т, Бразилии на 0,1 млн.т или 0,24% до 41,7 млн. т и ЕС - на 0,28 млн.т. или 2,04% до 14 млн.т. Увеличение мирового производства соевых бобов для 2014/15 МГ на 4,23 млн.т. до 304,1 млн.т (против 299,9 млн.т. по оценкам в июне) отразилось на росте мировых конечных запасов, рост которых для 2014/15 МГ составил 2,18 млн. т. (+6,16%). Объем мировых переходящих остатков соевых бобов, прогнозируемых в 2014/15 МГ, составил 37,5 млн.т, что является наибольшим объемом за последние годы. Конечные запасы соевых бобов в США в июле были повышены на 28% до 11,3 млн.т. (30,1% от мировых запасов). Столь значительное увеличение прогнозируемых остатков сои в США оказало давление на цены на бирже. Таким образом, цена на сентябрьский фьючерс 2014 года понизилась на 14,79 USD или 3,61%. Фьючерсы на европейский рапс на бирже MATIF на отчетной неделе двигались разнонаправлено. Так, ближайший фьючерс на рапс (ноябрь 2014 г) вырос на 0,64 USD до 440,41 USD, февральский фьючерс вырос на 0,97 USD до 444,1 USD. Однако, фьючерс на рапс мая 2014 г упал за неделю по отношению к 25 июля 2014 на 0,37 USD (-0,08%) до 446,79 USD. В последнем отчете Oil World (Германия) прогноз производства рапса в странах ЕС в 2014/15 МГ составил 22,2 млн. т, что на 0,7 млн. т выше предыдущих оценок и на 6% выше итогов прошлого сезона, составляющего 20,9 млн. т. В свою очередь объем переработки масличной в ЕС в 2014/15 МГ оценивается в 24,2 млн. т, что на 1,6 млн. т выше уровня прошлого года. За счет роста объема переработки рапса импорт семян масличной по оценкам экспертов может сократиться на 0,1 млн. т до 3,3 млн. т, и экспорт, в свою очередь, также снизится на 100 тыс. т до 200 тыс.т. Стартовавший на отчетной неделе в Европейском Союзе новый экспортный сезон рапса был отмечен продажей 2,5 тыс. т. Европейский рапс благодаря благоприятным погодным условиям отличается высоким качеством, что повышает его конкурентоспособные преимущества. Однако, ожидаемые высокие мировые показатели урожайности рапса, а также сои, по всей видимости, в ближайшей перспективе вернут рынок в нисходящий тренд. По итогам недели цена на ближайшие фьючерсы на рапс (Euronext (MATIF)) выросла. Фьючерс ноября 2014 вырос на 0,64 USD (+0,15%), а фьючерс февраля - на 0,97 USD (+0,22%). На малазийской бирже в Куала - Лумпуре котировки по итогам недели на ближайший фьючерс (август 2014 г.) на пальмовое масло сырое - MDEX (Малайзия, Малайзийская биржа деривативов) снизился на 13,81 USD (-1,88%), до 722,18 USD/т. Объем экспорта пальмового масла из Малайзии за период с 1 по 25 июля 2014 года составил 1,2 млн. т, что на 3,4% выше уровня за аналогичный период прошлого месяца (1,1 млн.т). В свою очередь экспорт пальмового масла из Индонезии, по данным Oil World (Германия), в мае 2013/14 МГ вырос на 0,97 млн. т до 1,97 млн. т, что на 0,4 млн.т. выше уровня за аналогичный период прошлого года. С начала года экспорт пальмового масла страны сократился до 8,37 (8,96) млн. т, при этом снижение данного показателя обусловлено сокращением экспорта сырого масла до 1,81 млн. т (против 2,98 млн. т в прошлом году), в свою очередь экспорт рафинированного масла увеличился на 10% до 6,56 млн. т. Тендеры недели Частные экспортеры сообщили о продаже: 360 тыс. т сои американского происхождения в Китай с поставкой в 2014/15; 134,7 тыс. т соевого шрота американского происхождения в Мексику с доставкой в 2014/15. 225 тыс. т соевого шрота США в неизвестном направлении для доставки в 2014/15 МГ; 180 тыс. т соевого шрота США во Вьетнам в 2014/15 МГ; 20 тыс. т соевого масла США в неизвестном направлении в 2014/15 МГ; Пакистан приобрел: 50 тыс. т рапса (масличность 43%) из региона Черного моря, вероятно, Украины, по цене 465 USD/т на условиях C&F для отгрузки в октябре 2014/15 МГ.