Ипотека: трезвый расчет или риск? С учетом цен на квадратные

реклама

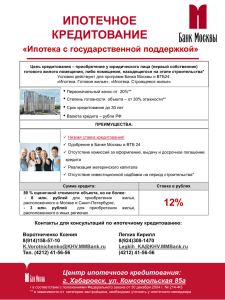

Ипотека: трезвый расчет или риск? С учетом цен на квадратные метры в Ижевске, купить квартиру за наличные могут позволить себе единицы. Единственная возможность приобрести крышу над головой или улучшить жилищные условия – ипотека. Однако многие сравнивают кредит с «долговой ямой». И это несмотря на то, что условия ипотеки с каждым годом становятся все более выгодными. Чтобы обсудить извечный жилищный вопрос и пути его решения, за круглым столом в редакции газеты «Комсомольская правда-Ижевск» собрались представители ведущих банков, в том числе АКБ «Ижкомбанк» (ОАО), страховых компаний, Ипотечной корпорации УР и городской налоговой консультации. На сегодняшний день АКБ «Ижкомбанк» (ОАО) предлагает своим клиентам 7 основных программ ипотечного кредитования. Начиная с 2004 года, когда только был взят курс на ипотеку, и по сегодняшний день сумма выданных ипотечных кредитов составила 1 млрд.750 млн.руб. Более двух тысяч семей в республике уже улучшили свои жилищные условия благодаря Ижкомбанку. Мы публикуем самые острые вопросы, на которые ответили специалисты банка. Как развивается ипотека в Удмуртии? Каковы дальнейшие перспективы? Елена СУРКИНА, заместитель начальника отдела кредитования физических лиц АКБ «Ижкомбанк» (ОАО): - Ипотечное кредитование развивается и довольно активно. Но, конечно, такого роста, какой был в прошлом году, уже не будет. Это связано с серьезным повышением цен на жилье. Судите сами, на вторичном рынке стоимость квадратного метра в однокомнатной квартире составляет порядка 50-60 тысяч рублей. Поэтому я считаю, что будут расти объемы выдачи ипотечных кредитов на покупку жилья в новостройках. За ту же сумму, что и на «вторичке», человек приобретает новую квартиру. Что касается рисков и страхов по отношению к ипотеке. Нужно помнить, что это кредит долговременный – до 30 лет. Суммы ежемесячных выплат – фиксированные, они не будут меняться в течение этого срока, а доходы у населения год от года растут. И те платежи, которые сейчас могут показаться неподъемными, например, через 5 лет станут вовсе «безболезненными». Могут ли клиенты сами выбрать страховую компанию или страховщиков «назначает» банк? Елена СУРКИНА: - При любом банке есть несколько страховых организаций, аккредитованных в АИЖК. В «Ижкомбанке» на сегодняшний день их порядка 5-6. Поэтому, конечно, выбор - за клиентом! Теперь давайте поговорим по поводу того, из чего складывается страховка. Берется сумма кредита, к ней прибавляется 10% от этой суммы и умножается на тариф страховой компании. Ничего лишнего с заемщика не берётся. Какие новые программы ипотечного кредитования планируют банки Удмуртии? Елена СУРКИНА: - В «Ижкомбанке» довольно эффективно работает система «единого окна». Человек, пришедший в банк, выбирает специалиста, который работает с ним от и до, плюс к этому человеку не надо ездить в оценочную компанию, к нотариусу – все необходимые документы вы можете оформить здесь же, вместе с оформлением вашего Ипотечного Договора. Наталья САЛЬНИКОВА, главный специалист Отдела ипотечного кредитования АКБ «Ижкомбанк» (ОАО): - Что касается новых ипотечных программ, с октября 2006 г. мы предлагаем программу «Ремонт в доме». Целевое назначение этого кредита - благоустройство и улучшение жилищных условий граждан. Эта программа рассчитана в первую очередь на тех людей, которые желают улучшить свои жилищные условия, а также на ту категорию граждан, кто купил квартиры в строящихся домах ещё в то время, когда ипотечное кредитование было не столь развито. Как правило, люди покупали квартиры без отделки, т.е. по сути, они потратили свои средства на одни стены. Чтобы превратить их в полноценное жилье, можно воспользоваться данным кредитом. Еще одна новинка от «Ижкомбанка» программа Перекредитования. Мы выдаем новый ипотечный кредит на погашение ранее взятого, под 15% и 14% годовых. Как программа перекредитования сейчас реализуется в Ижевске? Какие сложности при получении нового кредита встают перед заемщиками? Елена СУРКИНА: - В нашем банке, действительно, есть такая ипотечная программа как Перекредитование. Нужно собрать тот же пакет документов, как на новый ипотечный кредит. С закладной тоже никаких проблем не бывает. В течение 15-30 дней мы аннулируем старую закладную и выпускаем новую. Перекредитование можно провести в любом другом банке. Это право заемщика. Если человек хочет поменять банк, он должен принести из другого банка письмо о существующей задолженности и четко для себя все взвесить: он потеряет право на налоговые льготы, понесет дополнительные расходы на оформление нового кредита. Никакой банк не откажет, если он просто попросит просчитать, что для него будет выгоднее – платить прежние проценты или сделать перекредитование. Что вы можете посоветовать людям, которые планируют взять ипотечный кредит? Елена СУРКИНА: Наверное, надо отметить именно те пункты, на которые в первую очередь стоит обращать внимание при заключении кредитного договора. Это сумма кредита, она четко зафиксирована, стоимость квартиры, процентная ставка и, если речь идет о федеральной программе, суммы, которые вы будете вносить в течение всего срока кредитования. Платежи эти также четко прописаны, обозначены формулы, по которой они рассчитываются. И еще стоит обратить внимание на пункты про досрочное погашение кредита. Должны быть оговорены либо минимальная сумма досрочного погашения, либо срок моратория, в течение которого нельзя производить досрочное погашение. Это самые главные моменты. И все эти пункты должны быть четко указаны в кредитном договоре. ЦИФРЫ В ТЕМУ Кто пользуется ипотечными кредитами в Ижевске - средний возраст заемщика – 35 - 37 лет. - сумма кредита - порядка 1 млн. руб. - средняя годовая ставка по кредиту – 12,5% - средний срок – 17 лет. - семейный доход – 30 тысяч рублей. КОММЕНТАРИИ ЭКСПЕРТОВ Процентная ставка к 2010 году снизится до 8% Руководитель федерального агентства ипотечного кредитования Александр Семеняка на всероссийской конференции уточнил параметры выдачи ипотечных займов. В ближайшие годы процентные ставки будут значительно уменьшаться. В 2007 г. – до 10,5-11%, в 2008 году – до 10%, в 2009 – до 9%, а в 2010 году – даже до 8% годовых.