Лекция 2. Инвестиции и инвестиционно

реклама

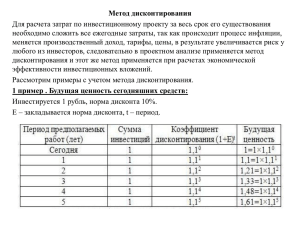

Лекция 2. Инвестиции и инвестиционно-строительная деятельность Цель и задачи: Изучить методику дисконтирования. Ожидаемый результат: Определять показатели эффективности инвестиционных вложений. Вопросы к лекции: 1. Сущность инвестиций. Формы и типы инвестиций, виды инвестиций. 2. Инвестиционный проект. Показатели эффективности проекта. 3. Основные направления повышения эффективности капитальных вложений. 1. Сущность инвестиций. Формы и типы инвестиций, виды инвестиций. Для сохранения и развития производственного потенциала предприятия необходимо осуществление инвестиционной деятельности, Под инвестициями понимают вложения капитала в любом виде в объекты предпринимательской и других видов деятельности с целью получения прибыли и (или) социального эффекта. В современных условиях инвестиции определяют достаточно широко: как денежные средства, банковские вклады, паи. акции, др. ценные бумаги, технологии, оборудование, лицензии, интеллектуальные ценности и др. Для учета и планирования инвестиции классифицируются по различным направления. В зависимости от вещественного содержания они подразделяются на: материальные и нематериальные. Материальные – это капитальные вложения в воспроизводство ОФ. Они реализуются 3 путями: -капитальное строительство новых зданий, сооружений, реконструкция коммуникаций; действующего - техническое пр-ва перевооружение (возмещение отдельных и - единиц изношенного оборудования, транспортных средств). Соотношение между этими направлениями расходов характеризует технологическую структуру капитальных вложений, которая показывает долю средств, воплощаемую в активную часть ОФ (оборудование) и пассивную часть (строительство зданий, сооружений). Воспроизводственная структура кап. вложений характеризует использование ср-в либо на новое строительство, либо на техническое перевооружение и реконструкцию действующего производства. Отраслевая структура кап. вложений характеризует средства. вкладываемые в отрасли промышленности, автомобилестроение, приборостроение и т.д. Нематериальные – это средства, направляемые на приобретение прав пользования землей, водой, полезными ископаемыми, товарными знаками, ноу-хау и т.д. В зависимости от объекта инвестиции мог\т выступать в форме прямых инвестиций, непосредственно производственного вкладываемых оборудования, лицензии, в создание недвижимость, нового так и портфельных инвестиций, представляющих собой помещение средств в ценные бумаги. Часто в литературе используется классификация инвестиций в зависимости от их характера: реальные, финансовые и интеллектуальные. К реальным относятся инвестиции в основной капитал, а также товарноматериальные запасы, к финансовым вложения в акции, облигации, другие ценные бумаги, к интеллектуальным – вложения в подготовку кадров, передачу опыта, лицензии, ноу-хау, в совместные научные разработки. По периоду инвестирования различают краткосрочные (не более 1 года) и долгосрочные инвестиции. По формам собственности: частные (осуществляются гражданами и пред-ми негосударственных форм собственности), государственные (республиканские и местные органы власти и управления, государственные предприятия и организации), иностранные и совместные (вложения, осуществляемые субъектами данной страны и иностранных государств). По региональному признаку: инвестиции внутри страны (вложение средств в объекты инвестирования, размещенные в территориальных границах данной страны) и инвестиции за рубежом. По источнику финансирования инвестиции классифицируются на государственные, инвестиции предприятий и частных фирм, юридических и физических лиц. Многие десятилетия инвестиции осуществлялись по планам министерств, утверждались правительством и осуществлялись за счет средств государственного бюджета. Это означает, что инвестором было только государство. Лишь незначительная часть воспроизводства ОФ (замена старых станков новыми, строительство небольших цехов) осуществлялась по планам предприятий за счет средств прибыли и амортизационных отчислений. Переход к рыночной экономике предполагает участие в инвестиционной деятельности не только государства, но и в большей мере предприятий всех форм собственности, юр. и физ. лиц, иностранных инвесторов различного уровня. По источнику образования инвестиции классифицируются на собственные, заемные и привлеченные средства Для государства собственными источниками средств для инвестирования являются налоговые перечисления предприятий независимо от форм собственности и налоги с доходов граждан. Они формируют гос. бюджет. К заемным и привлеченным ср-вам гос-ва относят кредиты иностранных государств и банков, средства от выпуска облигации, займов, акций. Для предприятий собственными средствами является прибыль, остающаяся в распоряжении предприятия, средства амортизационных отчислений и средства от продажи выбывших или излишних ОФ. К заемным и привлеченным относят кредиты банков, выпущенные предприятием акции долгосрочного действия. Источником средств физических лиц для инвестирования являются собственные доходы от рода деятельности, которую они выполняют, денежные средства, полученные по наследству и от продажи собственного имущества, кредиты банков, заем у другого физ. лица. 2. Инвестиционный проект. Показатели эффективности проекта. Под инвестиционным проектом принято понимать конкретное дело, вид деятельности, может быть конкретное предприятие, или конкретный проект. В качестве объектов инвестиций может быть строительство новых предприятий, расширение или реконструкция действующих предприятий, модификация или технической инвестиций по направлениям вложенных средств. Инвестиции могут проявляться в следующих формах: земля, здания, сооружения, активы средства производства, нематериальные (лицензии, патентные права, секреты производства, торговые марки, компьютерные программы), денежные средства, все виды ценных бумаг, депозиты. У любого предприятия существуют источники финансирования: 1. Собственные средства предприятия. 2. Заёмные средства – кредиты в банках; 3. Привлеченные средства – зарезервированные средства ; Для того, чтобы охарактеризовать инвестиционный проект существует ряд показателей: 1. Чистый дисконтированный доход (ЧДД) 2. Индекс доходности (ИД) 3. Внутренняя норма доходности (ВНД) 4. Срок окупаемости (СО) ЧДД – представляет собой сумму приведенных эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами и определяется по формуле: ЧДД Rt Зt 1 (1 E ) t где Зt – затраты достигнутые на этом шаге расчета. Зt – эффект достигнутый на t Rt -ом шаге. Е – норма дисконта – фиксированный процент. 1 – коэффициент дисконтирования. (1 E) t После Расчета ЧДД необходимо учесть следующее: 1) Значение ЧДД > 0 2) Чем выше ЧДД – тем эффективнее проект 3) Если ЧДД – получается отрицательным → инвестор понесет убытки. ИД – представляет собой отношение суммы приведенных эффектов к величине капиталовложений и определяется по формуле: 1 К ИД T 20 Rt t 0 Зt t 1 1 E t где K – капитальные вложения по инвестиционному проекту Зt t – затраты на t-ом шаге расчета без учета капитальных вложений После расчета необходимо учесть следующее: 1) ИД>0 2) Чем выше ИД, тем эффективнее проект 3) Если ИД<0 → проект убыточный. ВНД – представляют собой ту норму, дисконта Евн при которой, величина приведенных эффектов равна приведенным капитальным вложениям. Иными словами ВНД является решением уравнения: Rt Зtt t 1 Eвн Кt ; t 1 Евн Rt Зtt t 1 Eвн Кt 1 Евн t 0; Если расчет ЧДД по инвестиционному проекту даёт ответ на то, эффективным ли является проект при определенной норме Е, то ВНД определяется с помощью расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. В случае, когда ВНД либо равно, либо больше требуемой нормы инвестором, то инвестиции, вкладываемые в проект, будут оправданы. Если Евн получился меньше Е значит, инвестиции вкладывать в проект не следует. Срок окупаемости – представляет собой определенный период времени, начиная с которого первоначальные капитальные вложения и другие затраты связанные с инвестиционным проектом покрываются результатами и после данного периода предприятия начинают получать прибыль. 3. Основные направления повышения эффективности капитальных вложений. Принятие обоснования решения на целесообразности основе тщательного вложения инвестиций экономического на развитие производства является важным, но не окончательным моментом в эффективном использовании капитальных вложений, так как впереди предстоит капитальное строительство, т.е. реализация выбранного проекта. Проектирование и непосредственное сооружение объекта, т.е. капитальное строительство, самым существенным образом влияют на эффективность использования капитальных вложений. Повышение эффективности капитальных вложений и капитального строительства на предприятии может быть достигнуто за счет: разработки хорошего проекта и сокращения срока проектирования; сокращения срока строительства; применения прогрессивных строительных конструкций, деталей и строительных материалов; широкого применения там, где это возможно и целесообразно, хороших типовых проектов, которые уже оправдали себя на практике. Применение типовых проектов позволяет в значительной мере снизить затраты и сроки на проектирова­ние объекта, а также резко уменьшается риск, что будет построен неудачный объект; механизации строительно-монтажных и отделочных работ; широкого применения монолитного домостроения вместо панельного; недопущения распыления капитальных вложений по многим строительным объектам; применения в проекте самой передовой техники и технологии с учетом отечественных и зарубежных достижений. Выбор тех или иных направлений и путей повышения эффективности капитальных вложений зависит от специфики предприятия и конкретных условий. Вопросы для самопроверки: 1. Что такое «инвестиции»? 2. Какие классификационные признаки инвестиций вам известны? 3. Каковы основные принципы экономической оценки эффективности? 4. Какие показатели используются при экономической оценке инвестиций? 5. Какие направления повышения эффективности капитальных вложений вы знаете? Список литературы: 1. Экономика архитектурного проектирования и строительства: учебник для вузов / Под ред. В.А. Варежкина. – М.: Стройиздат, 2009. –272с. 2. Экономика строительства. Часть 1: Учебник для вузов / Под ред. Ю.Н. Казанского, Ю.П. Панибратова. – М.: Изд-во АСВ; СПб.: СПбГАСУ, 2010. –368с. 3. Экономика строительства. Часть 2: Учебник для вузов / Под ред. Ю.Н. Казанского, Ю.П. Панибратова. – М.: Изд-во АСВ; СПб.: СПбГАСУ, 2009. –406с. 4. Овсянникова Т.Ю. Экономика строительного комплекса: Экономическое обоснование и реализация инвестиционных проектов: Учебное пособие – Томск: Изд-во Томск. Гос. архит.-строит. Ун-та, 2009. – 239с.