Q н

реклама

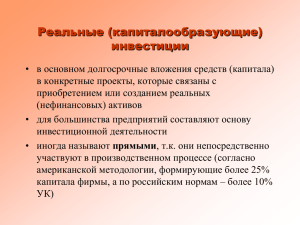

Экономика и организация производства вебинар № 4 Раздел: «Производственный потенциал предприятия» Тема: Инвестиционная деятельность на предприятии и технико-экономическая оценка инженерных решений Рассматриваемые вопросы: 1. Показатели эффективности инвестиционного проекта 2. Показатели сравнительной экономической эффективности Преподаватель: Рябчикова Татьяна Александровна Инвестиции и инвестиционная деятельность Инвести́ции — долгосрочные вложения капитала с целью получения прибыли. Инвестиционная деятельность – совокупность целенаправленных практических действий людей по реализации инвестиций. Инвестиционный проект - комплекс взаимосвязанных мероприятий, предполагающий определенные вложения капитала в течение ограниченного времени с целью получения доходов в будущем. Виды инвестиций Основные виды инвестиций: целевые банковские вклады, ценные бумаги, драгоценные металлы, предметы искусства, движимое и недвижимое имущество, земля, нематериальные активы. Инвестиции в активы предприятия называются капиталообразующими Экономический эффект и экономическая эффективность Экономический эффект предполагает какойлибо полезный результат, выраженный в стоимостной оценке. Эффект = Результат - Затраты Экономическая эффективность – величина относительная, получаемая в результате сопоставления эффекта с затратами и ресурсами. Эффективность = Эффект / Затраты Изменение ценности денежных средств во времени Временная ценность денежных средств может рассматриваться в двух аспектах: 1) инфляция; 2) обращение денежных средств и получением дохода от этого оборота. Показатели эффективности инвестиционного проекта Чистый дисконтированный доход представляет собой сумму скорректированных с учётом фактора времени эффектов от реализации проекта за его жизненный цикл. Если чистый дисконтированный доход проекта положителен, то проект является эффективным. Индекс доходности представляет собой отношение чистого дисконтированного дохода к величине капиталовложений, скорректированных с учётом фактора времени. Проект эффективен, если индекс доходности больше 1. Внутренняя норма доходности инвестиционного проекта – это минимально допустимый размер прибыли, которую инвестор должен получить с каждого рубля капитальных вложений после уплаты всех налогов и обязательных платежей, осуществляемых из прибыли. Дисконтирование денежных потоков Поскольку решение о финансовых вложениях в инвестиционный проект нужно принимать в текущий момент времени, то для определения доходности проекта все показатели будущих денежных поступлений должны быть скорректированы с учётом снижения ценности денежных ресурсов во времени. Для этого применяют метод дисконтирования. Дисконтирование – это приведение будущих доходов к текущему моменту времени, т.е. расчёт текущей стоимости будущего потока капитала. Норма дисконта - это норма дохода, которую можно было бы получить от альтернативного капиталовложения. άt=1/(1+Еd)t, где άt – коэффициент дисконтирования t-го года, Еd – норма дисконта; t – номер года по отношению к расчётному (нулевому) году - шаг расчёта. Чистый дисконтированный доход т ЧДД = ∑(Пt - КВt) άt , t=0 где ЧДД – чистый дисконтированный доход, р.; Т – горизонт расчёта, лет; t – шаг расчёта (1,2,3,…..n); Пt – прибыль от реализации инвестиционного проекта в t-ом году, р.; КВt – капитальные вложения t-го года, р. άt - коэффициент дисконтирования t-го года. Индекс доходности инвестиционного проекта Т ИД = ЧДД / ∑КВt∙άt , t=0 где ИД – индекс доходности; КВt – капитальные вложения t-го года, р.; άt – коэффициент дисконтирования t-го года; Т – горизонт расчёта, лет; t – шаг расчёта. Внутренняя норма доходности инвестиционного проекта Внутренняя норма доходности представляет собой ту норму дисконта (Евнд), при которой ЧДД = 0. Евнд сравнивается с требуемой инвестором нормой дохода на вложенный капитал. Инвестиции в проект оправданы, и может рассматриваться вопрос о его принятии, если Евнд равна или больше требуемой инвестором нормы дохода на капитал. В противном случае инвестиции в данный проект нецелесообразны. ЕВНД Ed 1 ЧДД Ed1 ЧДД Еd1 ЧДД Еd2 Е d 2 Еd 1 Задача 1. Рассчитать чистый дисконтированный доход от реализации инвестиционного проекта и индекс его доходности при норме дисконта 15%, 2 год принять как расчётный. Определить внутреннюю норму доходности проекта. Таблица 1 – Исходные данные год 1 2 3 4 5 6 7 Капитальные вложения, тыс.р. 500 1000 100 0 0 0 0 Прибыль от реализации проекта, тыс.р. 0 0 650 1300 1300 1300 1300 Решение задачи 1 (шаг 1) Определение коэффициентов дисконтирования за 7 лет Первый год – ά1= 1/(1 + 0,15)-1 = 1,15 Второй год – ά2= 1/(1 + 0,15)0 = 1 Третий год – ά3= 1/(1 + 0,15)1 = 0,87 Четвёртый год – ά4= 1/(1 + 0,15)2 = 0,76 Пятый год – ά5= ? Шестой год – ά6= ? Седьмой год – ά7= ? Решение задачи 1 (шаг 2) Таблица 2 – Решение задачи 1 табличным методом год Условные обознач. 1 2 3 4 5 6 7 Капитальные вложения, тыс.р. КВt 500 1000 100 0 0 0 0 Прибыль от реализации проекта, тыс.р. Пt 0 0 650 1300 1300 1300 1300 Коэффициент дисконтирования άt 1,15 1 0,87 0,76 0,66 0,57 0,50 Превышение результатов над затратами, тыс.р. Пt-КВt -500 -1000 550 1300 1300 1300 1300 Превышение результатов над затратами с учётом фактора времени, тыс.р. (Пt-КВt) άt -575 -1000 478,5 988 858 741 650 Предыдущая строка нарастающим итогом, тыс.р. ЧДД -575 -1575 -1096,5 ? ? ? ? Вывод по 2 шагу задачи 1 Таблица 3 - Расчёт ЧДД табличным методом год 1 2 3 4 5 6 7 ЧДД, тыс.р. -575 -1575 -1096,5 -108,5 789,5 1490,5 2140,5 ЧДД = 2140,5 тыс.р. ЧДД › 0 Проект эффективен. Решение задачи 1 (шаг третий) ИД=2140,5/(500∙1,15+1000∙1+100∙0,87) ИД =? Вывод по 3 шагу задачи 1 ИД = 1,29 ИД › 1 Проект эффективен. Решение задачи 1 (шаг четвёртый) По условию задачи Еd1 = 0,15 Примем значение Еd2 = 0,3 Рассчитаем коэффициенты дисконтирования при новой норме дисконта: Первый год – ά1= 1/(1 + 0,3)-1 = 1,3 Второй год – ά2= 1/(1 + 0,3)0 = 1 Третий год – ά3= 1/(1 + 0,3)1 = 0,77 Четвёртый год – ά4= 1/(1 + 0,3)2 = 0,59 Пятый год – ά5= ? Шестой год – ά6= ? Седьмой год – ά7= ? Решение задачи 1 (шаг пятый) Таблица 4 – Расчёт ЧДДЕd2 Коэффициент дисконтирования άt 1,3 1 0,77 0,59 0,46 0,35 0,27 Превышение результатов над затратами, тыс.р. Пt-КВt -500 -1000 550 1300 1300 1300 1300 Превышение результатов над затратами с учётом фактора времени, тыс.р. (Пt-КВt) άt -650 -1000 423,5 767 598 455 351 Предыдущая строка нарастающим итогом, тыс.р. ЧДД -650 -1650 -1226,5 -459,5 138,5 593,5 944,5 Решение задачи 1 (шаг шестой) Рассчитать Евнд, если Еd1 = 0,15 Еd2 = 0,3 ЧДДЕd1 = 2140,5 тыс.р. ЧДДЕd2 = 944,5 тыс.р. ЕВНД Ed 1 ЧДД Ed1 ЧДД Еd1 ЧДД Еd2 Е d 2 Еd 1 ? Расчёт внутренней нормы доходности проекта Евнд=0,15+[2140,5/(2140,5- 944,5)]∙(0,3-0,15) Евнд = 0,42 Инвестиции в проект оправданы, если требуемая инвестором норма дохода на капитал не больше 42%. Задача 2 Выберите наиболее эффективный инвестиционный проект из трёх предложенных: А) чистый дисконтированный доход равен 2 млн.р., индекс доходности равен 1; Б) чистый дисконтированный доход 2 млн.р., индекс доходности равен 3; В) чистый дисконтированный доход равен 3 млн.р., индекс доходности равен 1,5. Сравнительная экономической эффективность Сравнительная эффективность – показатель, характеризующий условный экономический эффект, полученный в результате сравнения и выбора лучшего варианта производства. При определении сравнительной экономической эффективности за базу сравнения принимают показатели лучших отечественных и зарубежных предприятий. За базу сравнения при вычислении экономического эффекта при внедрении новой техники или технологии принимаются показатели заменяемой техники. Сравниваемые варианты могут быть различны по себестоимости и капитальным вложениям, но должны быть тождественны по количеству и качеству выпускаемой продукции. Показатели сравнительной экономической эффективности Оценка сравнительной экономической эффективности может вестись: А) на основе расчета срока окупаемости дополнительных капитальных вложений: То = (Кн – Кб) / (Сб∙Qн/Qб – Сн), где То – срок окупаемости дополнительных капитальных вложений, лет; Кб и Кн – капитальные вложения соответственно по базовому и новому вариантам, р.; Сб и Сб - годовые текущие издержки по выпуску продукции (годовая себестоимость) соответственно по базовому и новому вариантам, р. Qб и Qн – объем производства по соответственно по базовому и новому вариантам, нат. ед. изм. Б) на основе расчета коэффициента сравнительной эффективности капитальных вложений: Е = (Сб ∙Qн/Qб – Сн) / (Кн – Кб), где Е – коэффициент сравнительной экономической эффективности капитальных вложений Критерии эффективности нового варианта производства То ‹ Тн, где Тн – нормативный срок окупаемости капитальных вложений, предусматривающий минимально допустимую эффективность вложения средств, лет. Е › Ен где Ен – нормативный коэффициент сравнительной экономической эффективности капитальных вложений. Ен – должен учитывать сложившуюся банковскую процентную ставку по долговременным кредитам. Задача 3 Определить показатели сравнительной экономической эффективности и сделать вывод об эффективности нового варианта производства. Нормативный коэффициент сравнительной экономической эффективности – 0,12, нормативный срок окупаемости капитальных вложений 8 лет. Таблица 5 – Исходные данные по вариантам производства Показатели Базовый вариант Новый вариант Объём выпуска продукции, шт. 1000 1500 Капитальные вложения, тыс.р. 6000 7500 Годовые затраты на производство, тыс.р. 1800 2000 Решение задачи 3 Таблица 6 – Исходные данные для решения задачи 3 Показатели Условн. обознач. Базовый вариант Новый вариант Объём выпуска продукции, шт. Q 1000 1500 Капитальные вложения, тыс.р. К 6000 7500 Годовые затраты на производство, тыс.р. С 1800 2000 То = (Кн – Кб) / (Сб∙Qн/Qб – Сн) = ? Е = (Сб ∙Qн/Qб – Сн) / (Кн – Кб) = ? Вывод по решению задачи 3 То = (7500-6000)/(1800∙1500/1000 -2000) То = 2,14 года То ‹ 8 лет Е =(1800∙1500/1000 -2000)/ (7500-6000) Е = 0,47 Е › 0,12 Новый вариант производства эффективен. Показатели сравнительной экономической эффективности капитальных вложений Определение показателя сравнительной экономической эффективности капитальных вложений приводят в расчетах при сопоставлении вариантов хозяйственных или технических решений, размещении предприятий и их комплексов, при решении задач по выбору взаимозаменяемой продукции, внедрению новых видов техники, по строительству новых или реконструкции действующих предприятий. Показателем сравнительной экономической эффективности капитальных вложений служит минимум удельных приведенных затрат на единицу продукции. Удельные приведённые затраты Зпр/ = (С + ЕнК)/Q min, где Зпр/ - удельные приведённые затраты на единицу продукции, р./нат.ед. изм. С – себестоимость производства, р.; Ен – нормативных коэффициент сравнительной экономической эффективности; К – капитальные вложения, р.; Q – объем производства, нат. ед. изм. Удельные приведённые затраты, рассчитываются по всем альтернативным вариантам хозяйствования. Годовой экономический эффект от использования новой техники (технологии) Годовой экономический эффект от использования новой техники (технологии) показывает условный эффект, получаемый от эксплуатации более совершенной техники (технологии) вместо базовой. Эг = (Зпр/б - Зпр/н)Qн, где Эг – годовой экономический эффект, р.; Зпр/б, Зпр/н – соответственно удельные приведённые затраты по базовому и новому вариантам, р./нат.ед. изм. Qн – объём производства по новому варианту, нат.ед. изм. Задача 4 Определить более эффективный вариант капитальных вложений из двух альтернативных и рассчитать годовой экономический эффект от использования лучшего варианта хозяйствования. Коэффициент сравнительной экономической эффективности – 0,12. Таблица 7 – Исходные данные по вариантам хозяйствования Показатели Базовый вариант Новый вариант Объём выпуска продукции, шт. 1000 1500 Капитальные вложения, тыс.р. 6000 7500 Годовые затраты на производство, тыс.р. 1800 2000 Решение задачи 4 (шаг первый) Таблица 8 – Исходные данные для решения задачи 8 Показатели Условн. обознач. Базовый вариант Объём выпуска продукции, шт. Q 1000 1500 Капитальные вложения, тыс.р. К 6000 7500 Годовые затраты на производство, тыс.р. С 1800 2000 Ен =0,12 Зпр/б = (Сб + ЕнКб)/Qб = ? Зпр/н = (Сн + ЕнКн)/Qн = ? Новый вариант Решение задачи 4 (шаг второй) Зпр/б = (1800 + 0,12∙6000)/1000 = 2,52 тыс.р./шт. Зпр/н = (2000 + 0,12∙7500)/1500 = 1,93 тыс.р./шт. Более эффективен новый вариант капитальных вложений Рассчитаем годовой экономический эффект от использования лучшего варианта хозяйствования Эг = (Зпр/б - Зпр/н)Qн = ? Вывод по решению задачи 4 Эг = (2,52 – 1,93)1500 Эг = 885 тыс.р. Использование лучшего варианта хозяйствования приводит к экономии 885 тыс.р. в год.