ОРГАНИЗАЦИОННЫЕ ОСНОВЫ ПОСТРОЕНИЯ СИСТЕМЫ

реклама

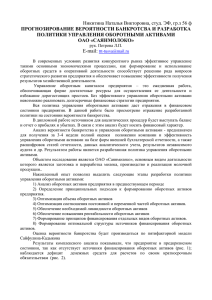

ОРГАНИЗАЦИОННЫЕ ОСНОВЫ ПОСТРОЕНИЯ СИСТЕМЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ ПИЩЕВЫХ ПРЕДПРИЯТИЙ Шереметинская Оксана Валерьевна ассистент, Национальный университет пищевых технологий, Украина, г. Киев E-mail: [email protected] ORGANIZATIONAL FRAMEWORK OF BUILDING THE SYSTEM OF CURRENT ASSET MANAGEMENT OF FOOD ENTERPRISES Sheremetinskaya Oksana Assistant of National University of Food Technologies, Ukraine, Kiev АННОТАЦИЯ Статья пищевых посвящена предприятий, проблемам управления определению оборотными средствами организационно-экономического механизма управления оборотными средствами в кризисных условиях, в статье предложена дифференциация организационных структур в зависимости от величины предприятия и имеющегося на нем штата, что позволит более эффективно осуществлять управление оборотными средствами предприятия. ABSTRACT The article is dedicated to the questions of current asset management of food enterprises and to identification of a business mechanism of current asset management during the crisis. The article proposes organizational structures’ differentiation depending on the size of an enterprise and current staff; it would allow managing current assets of an enterprise more efficiently. ______________________________ Шереметинская О.В. Организационные основы развития системы управления оборотными средствами пищевых предприятий // Universum: Экономика и юриспруденция : электрон. научн. журн. 2014. № 4 (5) . URL: http://7universum.com/ru/economy/archive/item/1174 Ключевые слова: оборотные средства, организационная структура, пищевые предприятия. Keywords: current assets, organizational structure, food enterprises. Негативные результаты проводимых в Украине реформ, результатом которых стало резкое падение объемов промышленного производства, значительный уровень инфляции, снижение объемов инвестиций в основные фонды, и прочие последствия, неизбежно привели к снижению эффективности всех основных бизнес-процессов пищевых предприятий. Следствием этого стало наличие неэффективных систем управления запасами и просроченной дебиторской задолженностью, что неблагоприятно влияет на рентабельность и финансовое состояние пищевых предприятий и не позволяет им оставаться конкурентоспособными. Разрыв межхозяйственных связей, инфляционные процессы в экономике оказали негативное влияние на систему управления оборотными средствами. Поэтому наличие у предприятия оптимальной системы управления оборотными средствами, а также контроль за состоянием материально-производственных запасов и дебиторской задолженности является необходимым условием для ее нормального функционирования в условиях рыночной экономики. Проблемам, связанным с управлением оборотными средствами предприятий, посвящены научные работы многих отечественных и зарубежных ученых, таких как И.А. Бланк, Е.В. Быкова, А.Д. Шеремет, Р.С. Сайфулин, Е.С. Стоянова, И.Т. Балабанов, А.А. Заинчковский, А.М. Поддерьогин, В.В. Ковалев, В.Г. Маргасова, Р. Брейли, С. Майерс, Ю. Бригхем и пр. Оборотные средства имеют следующие характерные особенности: они должны быть вложены заранее; не расходуются и не потребляются в качестве ресурса, но постоянно регенерируются в хозяйственном обороте; потребность в оборотных средствах зависит от объема хозяйственной деятельности и должна регулироваться [2]. Поэтому оборотные средства предлагаем трактовать как совокупность денежных и имущественных активов предприятия, которые авансируются в оборотные производственные фонды и фонды обращения для обеспечения непрерывности его функционирования, при условии сохранения позитивных финансовых показателей, а также которые реализуются или потребляются в течение операционного цикла и полностью переносят свою стоимость на стоимость производимой продукции. Соответственно, недостаточное или неэффективное использование оборотных средств может резко ухудшить финансовое состояние предприятия, что непосредственным образом скажется на его платежеспособности. В процессе хозяйственной деятельности предприятия ключевым вопросом является проблема достаточности оборотных средств, механизм планирования и формирования, оптимизации их структуры, исследование эффективности использования и прочее. Все это формирует систему управления оборотными средствами. Целевым направлениям системы управления оборотными средствами является определение объема и структуры текущих оборотных активов, источников их финансирования и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия. Соответственно, для формирования оптимальной системы управления оборотными средствами следует интегрировать ее в структуру управления предприятием с определением функциональных обязанностей на каждом уровне управления. На сегодняшний день на предприятиях пищевой промышленности Украины в основном используются типичные линейно-функциональные структуры управления, которые относятся к иерархическому типу управления (рис. 1.). Реализация интегрирования в систему управления оборотными средствами логистических систем и контролинга с целью повышения эффективности их использования на пищевых предприятиях требует решения целого комплекса нестандартных задач, соответственно, существующая структура управления будет неэффективной. При такой структуре управления конечный результат деятельности пищевого предприятия становится второстепенным, поскольку результат отдельной службы оценивается типичными показателями, характеризующими выполнение отдельных узкоспециализированных задач. На большинстве пищевых предприятий Украины отсутствуют обособленные отделы, которые занимаются логистическими вопросами, а организацией движения запасов занимаются традиционные отделы сбыта и снабжения. Рисунок 1. Типичная организационная структура пищевого предприятия [1] Объединение отделов сбыта, снабжения, маркетинга и материального отдела под единым руководством департамента логистики позволит сэкономить расходы на содержание управления административного процессом персонала; планирования, движения повысить эффективность и использования запасов предприятий пищевой промышленности; избежать дублирования определенных функций оперативного планирования и управления; позволит более четко координировать работу вышеупомянутых отделов. Формирование такой структуры будет давать более четкую картину общего процесса движения материальных и информационных потоков, начиная с момента заказа сырья и материалов и доставки готовой продукции к потребителю. При формировании организационной структуры пищевых предприятий с интегрированием в нее подразделений, которые будут заниматься логистическими функциями и контроллингом, следует учитывать величину предприятия и величину штата персонала, занятого на предприятии. Согласно ч. 7 ст. 63 Хозяйственного Кодекса Украины предприятия, в зависимости от количества работающих и объема валового дохода от реализации продукции за год, могут быть отнесены к малым, средним или крупным предприятиям. Малыми (независимо от формы собственности) признаются предприятия, в которых среднесписочная численность работающих за отчетный (финансовый) год не превышает пятидесяти человек, а объем валового дохода от реализации продукции (работ, услуг) за этот период не превышает суммы, эквивалентной пятистам тысячам евро по среднегодовому курсу Национального банка Украины относительно гривны. Крупными предприятиями признаются предприятия, в которых среднесписочная численность работающих за отчетный (финансовый) год превышает тысячу лиц, а объем валового дохода от реализации продукции (работ, услуг) за год превышает сумму, эквивалентную пяти миллионам евро по среднегодовому курсу Национального банка Украины по гривне. Все другие предприятия признаются средними [3]. Соответственно, становится понятным, что каждый вид предприятия имеет свои требования как к организации управленческой деятельности всего предприятия в целом, так и к управлению оборотными средствами в частности. Недостатки существующих на современных пищевых предприятиях структур управления усложняются несоответствием между ответственностью и полномочиями руководителей разных уровней и подразделений, чрезмерной централизацией оперативного управления производством. Соответственно, для формирования оптимальной системы управления оборотными средствами с ее интегрированием в общую систему управления предприятием возможно использовать следующий механизм взаимодействия различных служб и отделов при управлении оборотными средствами и их элементами на крупных пищевых предприятиях (рис. 2). На крупном пищевом предприятии целесообразно выделить три департамента. Первый — департамент логистики, с одной стороны, занимается управлением и контролем движения запасов, планированием их остатков и передачей их в производство, а с другой — осуществляет организацию поставки готовой продукции до потребителя. Выделение департамента логистики в организационной структуре предприятия позволит обеспечить эффективный процесс за рациональностью и планирования, организации эффективностью потока и контроля запасов сырья, производственных полуфабрикатов, готовой продукции, а также информацией, которая к ним относится, с момента появления потока до момента потребления готовой продукции потребителем. Важность этого департамента определяется тем, что введение логистических подходов в управлении пищевым предприятием позволяет более комплексно и тщательно управлять потоковыми процессами, происходящими при прохождении потоков материальных ресурсов и соответствующей им информации от источника их возникновения до конечного потребления с оптимальным соотношением потребителей. Что обеспечивать работу касается этого логистических численности департамента, затрат и работников, то удовлетворения которые необходимо будут подобрать оптимальное количество работников с учетом специфики работы предприятия Рисунок 2. Механизм распределения функций управления оборотными средствами предприятия поэлементно между отделами и службами крупного пищевого предприятия Формирование логистического департамента на крупных пищевых предприятиях будет способствовать: оптимизации объема оборотных средств; оптимизации движения денежных потоков; построению производственного процесса, ориентированного на рынок; управлению кредиторской задолженностью; управлению дебиторской задолженностью; установлению плодотворных партнерских отношений с поставщиками; сокращению простоев оборудования; оптимизации запасов — что является одной из центральных проблем логистики; сокращению численности вспомогательных рабочих; улучшению качества продукции; улучшению использования производственных и складских площадей; сокращению продолжительности движения продукции на 25—30 %; оптимизации площади складских помещений; снижению уровня запасов продукции; комплексному учету всех расходов по грузоперевозкам; повышению уровня эффективности транспортного обслуживания; снижению затрат на поставку сырья и готовой продукции. Все вышеперечисленное даст стимул к достижению не только локальных целей, но и общего развития крупного пищевого предприятия в перспективе. Второй — финансово-экономический департамент — должен быть представлен традиционными экономическими отделами: бухгалтерией, финансовым и планово-экономическим. При формировании департамента логистики от планово-экономического подразделения ему переходит функция нормирования запасов и управления кредиторской и дебиторской задолженностями. Однако анализ системы управления оборотными средствами остается за планово-экономическим подразделением. Производственный департамент должен иметь взаимосвязь с департаментом логистики через согласование производственной программы по объемам поставок сырья и материалов, представлять информацию о необходимом их количестве и структуре, которые требует процесс производства, предоставлять информацию о количестве выпущенной готовой продукции, получать задания по ассортименту и объемам производства. При взаимодействии с финансово-экономическим департаментом, производственный департамент предоставляет информацию о необходимых объемах финансирования производственного процесса и получает сводные показатели эффективности производственной деятельности для дальнейшей корректировки своей деятельности. Кроме того, производственный отдел потребляет определенные элементы оборотных средств — сырье и материалы. Согласно оборотными предложенной средствами на организационной предприятиях структуре, пищевой управление промышленности, распределяется между отделами и службами следующим образом: управление производственными запасами, незавершенным производством, готовой продукцией и товарами, дебиторской и кредиторской задолженностями относится к компетенции департамента логистики; управление другими элементами оборотных средств, источниками их фи- нансирования и анализом эффективности управления за прошедшие периоды — финансово-экономические отделы (управление денежными средствами осуществляет бухгалтерия, текущими активами и источниками финансирования — финансовое подразделение, анализ структуры оборотных средств возлагается на планово-экономическое подразделение); непосредственное использование оборотных средств осуществляется производственными отделами, поэтому эти отделы должны находиться в постоянной взаимосвязи с департаментом логистики и финансово- экономическим отделом. Гибкое организационное взаимодействие данных отделов и служб по управлению оборотными средствами и четкое распределение оперативного управления элементами оборотных средств между ними должно способствовать повышению эффективности использования оборотных средств и контроля за этим процессом. Своевременное поступление достоверной информации и составление на ее основе оперативной и годовой отчетности также позволит реализовать все поставленные цели управления оборотными средствами на пищевых предприятиях. Что касается средних предприятий, в их штате, как правило, некоторые подразделы и отделы будут объединены с корректировкой на потребности предприятий, соответственно, и численность штата персонала занятого вопросами управления оборотными средствами будет ограничиваться в соответствии с возможностями и потребностями предприятия. Малые пищевые предприятия характеризуются небольшим количеством штата и небольшими объемами реализации продукции, поэтому на таких предприятиях следует строить простую организационную структуру управления предприятием, но введение подразделения логистики является обязательным условием. Что касается величины штата, то на малых предприятиях, как правило, он незначителен, что заставляет совершать объединения различных функций управления в одно укрупненное подразделение. Как уже отмечалось, каждое отдельно взятое предприятие имеет определенные особенности, обусловленные размером, этапом жизненного цикла, конкурентной позицией, стратегией развития предприятия и пр., поэтому в процессе формирования системы управления оборотными средствами необходимо учитывать специфику функционирования конкретного пищевого предприятия. Так как существуют различия в управлении оборотными средствами в разных отраслях пищевой промышленности, то эти проблемы требуют исследования на отраслевом уровне. Для успешного существования предприятия должны быть приняты и внедрены адаптивные модели управления оборотными средствами, которые будут учитывать изменения внутренней и внешней среды. Список литературы: 1. Куприна Н.М. Совершенствование механизма управления оборотным капиталом в пищевой промышленности: дис. … канд. экон. наук: 08.07.01 / Н.М. Куприна. — Одесса, 2006. — 228 с. — Библиогр. с. 171—183. 2. Методы управления оборотными средствами предприятия в условиях инфляции / [Электронный ресурс]. — Режим доступа. — URL: http://antireider.msk.ru/finansovii-menedjment-na-predpriyatii/metodiupravleniya-oborotnimi-sredstvami-predpriyatiya-v-usl.php (дата обращения: 10.02.2014). 3. Хозяйственный кодекс Украины / [Электронный ресурс]. — Режим доступа. — URL: обращения: 10.02.2014). http://zakon4.rada.gov.ua/laws/show/436-15/ (дата