Промышленные металлы позитивно

реклама

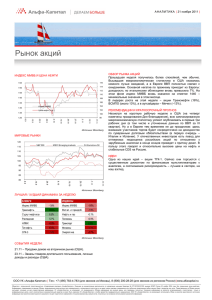

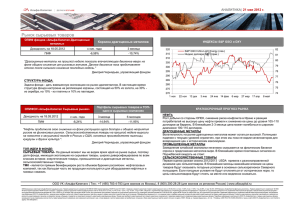

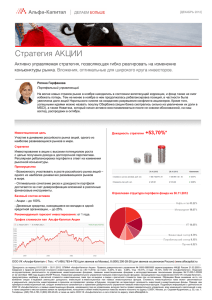

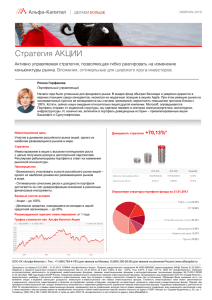

ДЕПАРТАМЕНТ УПРАВЛЕНИЯ АКТИВАМИ | ИЮНЬ 2011 | ОТРАСЛЕВОЙ АНАЛИЗ Промышленные металлы позитивно ОБЩЕЕ СОСТОЯНИЕ ОТРАСЛИ СПРОС Металлургические компании были одними из лидеров роста во второй половине 2010 года, значительно опередив индекс. Первые месяцы этого года оказалось не столь удачным. Планы правительства по введению экспортных пошлин на руду и сталь, разговоры о возможном замедлении мировой экономики, а также сокращение физического объема экспорта стали из России подорвали доверие инвесторов к сектору, который пережил коррекцию болезненней компаний других отраслей. Рост спроса на металлы связан с сохранением роста мировой экономики. В то же время ужесточение денежно-кредитной политики Китая, а также усилия властей по переключению на менее ресурснозатратную модель роста и развитие собственного производства может существенно ограничить импорт. Большая часть этого негатива уже отыграна. Правительство отказалось от введения дополнительных налогов и пошлин, а высокие цены на нефть снизили риск возврата к этому вопросу. Сокращение экспорта сопровождалось ростом цен, так что экспортная выручка выросла. Рост внутреннего спроса связан с оживлением в строительстве, инвестициях, а также ростом производства в машиностроении. Cудя по сравнительной динамике выплавки стали и физических объемов экспорта, внутренний рынок становится для российских металлургов все более важным. Рис. 1: Динамика индекса ММВБ металлургических компаний в сравнении с рынком Возникли и новые проблемы. Борьба с инфляцией привела к усилению давления на компании в части ограничения цен продукции на внутреннем рынке. Сезонное снижение цен на металлы вызвало беспокойство инвесторов относительно прогнозов выручки компаний. Но на фоне других секторов металлургия смотрится не так плохо. Цены на металлы, несмотря ни на что, находятся на уровнях, существенно выше прошлогодних, компании продолжают инвестировать в обновление основных фондов, а риски, связанные с государственным вмешательством, остаются самыми низкими в экономике. Источник: Bloomberg Основные движущие силы для сектора в обозримой перспективе: сохранение роста мировой экономики, особенно развивающихся стран; восстановление внутреннего спроса на металлы в РФ ООО УК «Альфа-Капитал» | Тел.: +7 (495) 783-4-783 (для звонков из Москвы), 8 (800) 200-28-28 (для звонков из регионов России) | www.alfacapital.ru ООО УК «Альфа-Капитал». Лицензия на осуществление деятельности по управлению ценными бумагами №077-08158-001000, выдана ФСФР России 30 ноября 2004 года без ограничения срока действия. Представленные в документе мнения учитывают ситуацию на дату публикации материала. Документ носит исключительно ознакомительный характер и не является предложением по покупке либо продаже ценных бумаг, в том числе инвестиционных паев. ООО УК «Альфа-Капитал» не утверждает, что приведенная информация или мнения верны или приведены полностью, хотя и базируются на данных, полученных из достоверных источников. Принимая в учет вышесказанное, не следует использовать данный документ в качестве единственного руководства для принятия самостоятельных инвестиционных решений. ООО УК «Альфа-Капитал» не несет ответственности за использование данной информации. Несанкционированное копирование, распространение, а также публикация этого документа в любых целях запрещены. ДЕПАРТАМЕНТ УПРАВЛЕНИЯ АКТИВАМИ | МАРТ 2011 | СВОБОДНЫЕ МОЩНОСТИ Рис. 2: Рост ВВП и Инвестиций, в % к предыдущему году Выплавка стали и производство металлургической продукции в РФ стабилизировалось на уровнях, несколько ниже докризисных. Незадолго до кризиса многие компании сектора осуществляли массированные инвестиции в рост производственных мощностей, что стало источником проблем в кризис. Но это же обеспечило резерв мощностей, которые компании могут задействовать в случае роста спроса. ТЕКУЩЕЕ СОСТОЯНИЕ РЫНКА МЕТАЛЛОВ В последнее время индексы цен промышленных металлов достаточно сильно скорректировались, но все равно они на 10–30% выше уровней 12месячной давности. Снижение цен в течение последних нескольких месяцев было связано с возросшими опасениями относительно замедления мировой экономики. Источник: Bloomberg Рис. 3: Изменение цен на промышленные металлы с начала года Мы ожидаем, что промышленные металлы будут демонстрировать смешанную динамику до тех пор, пока новые макроданные не изменят риторику о темпах роста экономики в лучшую сторону. КОМПАНИИ Мы рекомендуем к покупке следующие бумаги: Распадская: Самый эффективный производитель угля в России с низкой долговой нагрузкой и отличными перспективами наращивания добычи и экспорта. НорНикель: Один из самых рентабельных производителей в мире. Существенного изменения объемов добычи в ближайшие годы не ожидается, акции ГМК торгуются с дисконтом к аналогам в России и в мире, что, по нашему мнению, несправедливо. Источник: Bloomberg ММК: Компания ориентирована на внутренний спрос, что является весомым преимуществом в условиях ослабления спроса из Азии. Имеет долгосрочные контракты на покупку угля, защищающие ее от колебаний цены на уголь. Масштабные планы по наращиванию производства. ООО УК «Альфа-Капитал» | Тел.: +7 (495) 783-4-783 (для звонков из Москвы), 8 (800) 200-28-28 (для звонков из регионов России) | www.alfacapital.ru ООО УК «Альфа-Капитал». Лицензия на осуществление деятельности по управлению ценными бумагами №077-08158-001000, выдана ФСФР России 30 ноября 2004 года без ограничения срока действия. Представленные в документе мнения учитывают ситуацию на дату публикации материала. Документ носит исключительно ознакомительный характер и не является предложением по покупке либо продаже ценных бумаг, в том числе инвестиционных паев. ООО УК «Альфа-Капитал» не утверждает, что приведенная информация или мнения верны или приведены полностью, хотя и базируются на данных, полученных из достоверных источников. Принимая в учет вышесказанное, не следует использовать данный документ в качестве единственного руководства для принятия самостоятельных инвестиционных решений. ООО УК «Альфа-Капитал» не несет ответственности за использование данной информации. Несанкционированное копирование, распространение, а также публикация этого документа в любых целях запрещены.