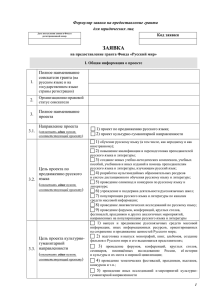

для разработки бюджета грантов и годовой финансовой

реклама