Исследование показало - Финансовый Университет при

реклама

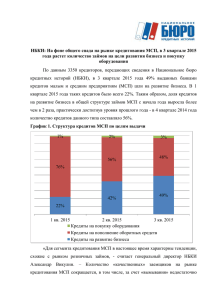

Финансовый Университет при Правительстве РФ Департамент социологии В Ростове-на-Дону, Иркутске, Новосибирске, Краснодаре и Кемерово самая большая доля жителей, не желающих возвращать банковские кредиты. Результаты исследования, проведенного Департаментом социологии Финансового университета при Правительстве РФ, говорят о том, что пик рисков массового невозврата кредитов позади и финансовая система страны сегодня более стабильна, чем осенью прошлого года. Тем не менее, есть города, где риск невозврата кредитов намного выше, чем по стране в целом. для устойчивости российской банковской системы. Второй целью исследования было определение доли россиян, которые сегодня ищут более или менее законные способы не возвращать банковский кредит. Наибольшая доля тех, кто ищет способы уклонения от возврата займов, отмечена в Ростове-наДону, Иркутске, Новосибирске, Краснодаре и Кемерово. Наиболее «законопослушные» заемщики среди рассмотренных в исследовании городов живут в Санкт-Петербурге, Ижевске, Хабаровске, Владивостоке и Набережных Челнах (см. Таблицу 2). Исследование проводилось методом телефонного опроса в городах России с населением более 500 тыс. человек на протяжении 2014-2015 годов. Исследование показало, что сегодня треть семей имеет непогашенные кредиты, среднее число кредитов на семью – 1,5. Вызывает тревогу то обстоятельство, что среди наименее обеспеченных россиян (они составляют 11-12% населения страны) кредиты имеют 26% домохозяйств, причем среднее число кредитов на такую семью составляет 1,8 (см. Таблицу 1). Очевидно, перекредитованные малообеспеченные россияне представляют существенный фактор риска Надо отметить, что интерес к инструментам для отказа от выплаты кредитов возник среди россиян не сегодня. Первый пик спроса на способы более или менее законно не платить по банковским займам проявился еще летом 2013 года. Весной 2014 г. интерес к этой теме заметно усилился, после летнего спада новый всплеск спроса на неплатежи проявился осенью 2014 г., на фоне антироссийских санкций, конфликта на Украине и девальвации рубля. С тех пор он продолжа1 ет увеличиваться, заметно превысив осенние значения. По городам, где проводились исследования, наибольший рост спроса на инструменты для ухода от платежей по банковским кредитам (в 2,5 – 3 раза) отмечен в Астрахани, Иркутске, Ростове-на-Дону, Новокузнецке и Воронеже. Наименьшее увеличение числа потенциальных «уклонистов» зафиксировано в Набережных Челнах, Уфе, Костроме, Москве и Рязани. Мы будем рады вас видеть на странице Департамента социологии Финансового университета в facebook, где вы можете задать вопросы и оставить свои комментарии к исследованию. Департамент социологии Финансового университета при Правительстве РФ [email protected] Таблица 1. Наличие непогашенных кредитов по имущественным группам населения. Питаемся хорошо, можем приобрести предметы первой необходимости Можем купить крупную бытовую технику, но не новый автомобиль Могу купить новый автомобиль, но не квартиру Могу купить квартиру или новый дом 32% 26% 32% 36% 28% 23% 1,5 1,8 1,6 1,4 1,4 1,8 По стране в целом Денег с трудом хватает на питание Самооценка уровня дохода Доля семей, имеющих непогашенные кредиты Среднее число кредитов на семью (от числа семей, имеющих непогашенные кредиты) 2 Среднее число непогашенных кредитов на семью Доля семей с непогашенными кредитами от общего числа малообеспеченных домохозяйств (тех, кому средств хватает не более чем на предметы первой необходимости) Доля тех, кто хотел бы найти инструменты для отказа от возврата банковского кредита (от общего числа опрошенных) Рост числа тех, кто хотел бы уклониться от уплаты кредита по сравнению с весной 2014 г. Астрахань Барнаул Владивосток Волгоград Воронеж Екатеринбург Ижевск Иркутск Казань Кемерово Кострома Краснодар Красноярск Курган Липецк Москва Набережные Челны Нижний Новгород Новокузнецк Новосибирск Омск Оренбург Пенза Пермь Ростов-на-Дону Рязань Самара Санкт-Петербург Саратов Тольятти Томск Тюмень Ульяновск Уфа Хабаровск Челябинск Ярославль Доля семей с непогашенными кредитами Таблица 2. Закредитованность населения по городам России 39% 43% 25% 34% 26% 35% 38% 36% 40% 43% 27% 39% 41% 40% 31% 22% 43% 34% 39% 34% 38% 45% 34% 38% 32% 29% 30% 28% 32% 37% 38% 48% 39% 40% 42% 34% 29% 1,8 1,7 1,5 1,5 1,6 1,5 1,5 1,4 1,4 1,4 1,5 1,6 1,5 1,6 1,4 1,5 1,6 1,6 1,6 1,5 1,7 1,8 1,6 1,5 1,8 1,3 1,2 1,4 1,7 1,4 1,6 1,6 1,4 1,5 1,8 1,5 1,5 32% 48% 22% 32% 22% 28% 37% 31% 32% 45% 26% 36% 35% 37% 31% 24% 38% 29% 42% 24% 40% 44% 29% 33% 30% 24% 25% 25% 32% 41% 32% 48% 37% 43% 46% 37% 30% 0,6% 1,3% 0,5% 0,8% 1,0% 1,2% 0,5% 1,5% 0,8% 1,3% 0,6% 1,4% 1,2% 0,9% 1,0% 0,6% 0,4% 1,2% 0,6% 1,4% 0,9% 1,1% 0,7% 0,9% 2,1% 0,7% 0,7% 0,5% 1,2% 0,5% 0,7% 1,0% 0,7% 1,0% 0,5% 0,9% 0,6% 199% 134% 124% 114% 142% 72% 64% 192% 84% 73% 35% 123% 93% 83% 107% 60% 15% 76% 161% 99% 125% 83% 98% 112% 186% 61% 110% 82% 99% 121% 91% 120% 90% 29% 87% 78% 108% 3