Краткое описание требований FATCA

реклама

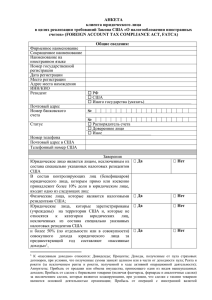

Foreign Account Tax Compliance Act (FATCA) Общие сведения Закон FATCA принят в США 18 марта 2010 года. Основная цель – предотвращение уклонения резидентов США от уплаты налогов. Справочно: по оценке Конгресса ежегодные потери американского бюджета, связанные с уклонением от уплаты налогов, составляют 100 млрд. долларов США. Предусматривает: расширение обязательного информирования налогового управления США, направленное на выявление фактов уклонения от уплаты налогов; внесение существенных изменений в порядок налогообложения операций, осуществляемых резидентами США через иностранные финансовые организации. Финансовые агенты США Положения FATCA затрагивают деятельность финансовых учреждений во всем мире, действие закона распространяется на следующие финансовые организации: организации, которые принимают депозиты в ходе своей обычной деятельности; депозитарии (держатели финансовых активов от имени третьих лиц); страховые компании; инвестиционные компании; холдинговые компании и финансовые (казначейские) центры. Механизм выполнения норм FATCA Для того, чтобы обеспечить выполнение требований данного налогового режима, иностранные финансовые организации должны: идентифицировать прямых и косвенных владельцев счетов для определения, являются ли они инвесторами из США; ежегодно раскрывать Налоговой службе США или налоговым органам соответствующей страны, с которой подписано соглашение, информацию об открытых субъектами США счетах; при необходимости удерживать 30% с любого платежа в пользу инвесторов, в отношении которых отсутствует должная документация. 1 ЭТАП – идентификация (анализ счетов) Проведение работ по идентификации клиентской базы предполагается осуществлять в двух направлениях: Анализ уже существующих счетов; Разработка нового порядка идентификации клиентов при открытии счета. Пороговый уровень совокупного баланса счета: для физических лиц – 50 000 долларов США; для юридических лиц – 250 000 долларов США. Если совокупный баланс счета не достигает порогового значения счет может рассматриваться как не американский. 1 ЭТАП – идентификация (анализ счетов) В отношении юридических лиц идентификация должна позволять выявлять организации, в которых налогоплательщики США имеют «существенную» долю владения (10 процентов прямого или косвенного владения). Для подтверждения резидентства США используются следующие документы: форма W-9; форма W-8BEN; разрешение на необходимости). предоставление информации (при 2 ЭТАП – отчетность В рамках поэтапной реализации FATCA предусмотрено ежегодное (до 31 марта года, следующего за отчетным) предоставление в налоговые органы США следующей информации: отчеты по американским счетам; совокупную отчетность по счетам владельцев, не выполняющих требования FATCA. 3 ЭТАП – удержание 30% -го налога Лица, в отношении Доходы от источников США (проценты, дивиденды, которых необходимо роялти, арендная плата) удержание Выручка от продажи американских активов, в т.ч. с ценных бумаг Транзитные платежи финансовые Платежи, по которым Неучаствующие иностранные необходимо удержание учреждения 30% налога Лица, отказавшиеся сообщить свой резидентский статус Концепция получателя Лицо, осуществляющее платеж должно определить платежа статус получателя платежа Если получатель платежа является посредником, он должен предоставить лицу, осуществляющему платеж, документы, подтверждающие статус фактического получателя платежа. В противном случае он будет считаться получателем 3 ЭТАП – удержание 30% -го налога Порядок удержания, зачет, штрафы Удержанный налог должен депонироваться на счет уполномоченного банка Предусмотрена процедура возврата/зачета излишне удержанного налога В случае невыполнения требований по удержанию налога, на налогового агента США может быть наложен штраф Сжатые сроки В рамках поэтапной реализации FATCA предусмотрены следующие сроки: до 01.01.2014 – заключение договоров о сотрудничестве с Налоговой службой США; с 01.01.2014 – начало функционирования новых процедур приемки клиентов. Начало удержания налога с доходов от источника США (ежегодные и периодические выплаты); до 01.01.2015 – завершение анализа счетов с совокупным балансом свыше 1 млн. долларов США; до 01.04.2015 – подача отчетности (ежегодно); до 01.01.2016 – завершение анализа остальных счетов; с 01.01.2017 – удержание налога с доходов от источника США и транзитных платежей. Требования к внутренним процедурам Согласно требованиям FATCA в финансовом учреждении должен быть назначен ответственный сотрудник, который каждые 3 года должен подтверждать, что: установлены внутренние политики, процедуры и процессы, отвечающие требованиям FATCA; знает указанные политики, процедуры и процессы; отсутствуют существенные нарушения требований FATCA, среди которых факт наложения регулятором санкций за нарушения законодательства по противодействию легализации преступных доходов и финансированию терроризма; если имели место существенные нарушения, внедрены необходимые механизмы для их недопущения в будущем. Требования к внутренним процедурам Условия по соглашению с Налоговой службой США не выполняются, если финансовая организация не выполнила существенные обязательства, связанные с анализом, начислением и удержанием налога, или предоставлением отчетности. Двойной контроль!!!