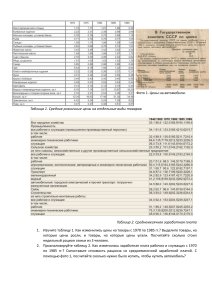

Автономная некоммерческая организация высшего образования «МОСКОВСКИЙ МЕЖДУНАРОДНЫЙ УНИВЕРСИТЕТ» Кафедра экономики и управления Форма обучения: заочная ВЫПОЛНЕНИЕ ПРАКТИЧЕСКИХ ЗАДАНИЙ ПО ДИСЦИПЛИНЕ Управленческий учет Группа 21М671в Студент В.А.Соколова МОСКВА 2024 Задания по практическим и семинарским занятиям по дисциплине «Бухгалтерский управленческий учет» Тема: Понятие и классификация затрат для исчисления себестоимости продукции в целях управления, отражение затрат в бухгалтерском учете. Задание:Классифицируйте, представленные ниже затраты общественного питания по категориям и направлениям учета. предприятия переменны е основные (прямые) Мука Соль Заработная плата лепщиков накладные (косвенные) Затраты + + + постоянны е Перечень затрат + + + Заработная плата операторов Заработная плата сотрудников отдела + + + + Заработная плата администрации + + Расходы на содержание и эксплуатацию оборудования Топливо и энергия на технологические нужды Заработная плата мастеров в цехах + + + + + + Оргтехника + + Комиссионное вознаграждение дилеров в отделе сбыта + + Реклама Потери от брака Амортизация оборудования общехозяйственного назначения Амортизация производственного оборудования в цехах + + + + Расходы на транспортировку продукции + + + + + + Тема: Калькулирование себестоимости продукции Задание: Рассчитать затраты исоставить калькуляцию себестоимости одного торта. В кондитерский цех поступил заказ на изготовление 240 тортов. Амортизацию, цеховые, общехозяйственные и коммерческие расходы принять из расчета 30,0% от годового расхода на па партию (заказ) тортов. 1. Норма расхода материалов: 9+15+95+40+50+60=269руб. сахар – 0,3 кг, цена за 1 кг - 30 руб.; 0,3х30=9 руб. мука – 0,5 кг, цена за 1 кг - 30 руб.; 0,5х30=15 руб. масло сливочное – 0,5 кг, цена за 1кг – 190 руб.; 0,5х190=95руб. яйца – 10 шт., цена за 1шт – 4 руб. 10х4=40руб. материал для крема: - сгущенное молоко - 0,5л.,цена за 1л– 100 руб. 0,5х100=50руб. сметана – 0,5 л., цена за 1л.- 120 руб. 0,5х120=60руб 2.Норма расхода энергии – 3500 кВт на заказ 1кВт-3,1руб. (3500х3,1)/240=45,21руб. 3.Основная заработная плата производственных рабочих; 70 руб. 4.Дополнительная заработная плата производственных рабочих; 16руб. Начисление на заработную плату:(ПФП22%, ФФОМС5,1%, ФСС2,9%=30%) (70+16)х30%=25,8руб. 5.Амортизация и текущий ремонт оборудования - 2400 рублей в год. (2400х30%)/240=3руб. 6.Цеховые расходы:5,65+1,23+1,23=8,11руб. 6.1. Содержание зданий и сооружений цеха - 4520 руб. в год; 4520х30%/240=5,65руб. 6.2.Текущий ремонт цеха –980,8 руб. в год 980,8х30%/240= 1,23руб. 6.3 Затраты на обеспечение техники безопасности –983,4 руб. в год; 983,4х30%/240=1,23руб. 7. Общехозяйственные расходы: 5,62+4,97+11,17=21,76руб. 7.1. Заработная плата аппарата управления – 4497,9 руб. в год; 4497,9х30%/240=5,62руб. 7.2.Амортизация и текущий ремонт зданий, сооружений и инвентаря общезаводского назначения –3972, 3 руб. в год; 3972,3х30%/240=4,97руб. 7.3. Подготовка кадров –8933,6 руб. в год.; 8933,6*30%/240=11,17руб. 8. Коммерческие расходы: 9,13+2,5=11,63руб. 8.1.Доставка тортов – 7300 руб. в год; 8.2. Реклама –2000 руб; 7300х30%/240=9,13руб. 2000х30%/240=2,5руб. Калькуляционная ведомость Статьи калькуляции Затраты на одно изделие, руб. 1. Сырье и материалы. 269 2. Энергия. 45,21 3. Основная заработная плата производственных рабочих. 70 4. Дополнительная заработная плата производственных рабочих 16 5.Начисление на заработную плату. 25,8 6. Расходы по содержанию и эксплуатации оборудования 3 7. Цеховые расходы 8,11 8. Итого: Цеховая себестоимость 437,12 9.Общехозяйственные расходы 21,76 10.Итого: Производственная себестоимость 458,88 11. Коммерческие расходы 11,63 12. Итого: Полная себестоимость 470,51 Тема: Анализ безубыточности Задание: На основе приведенных в таблице данных определите критический объем реализации продукции в натуральных и стоимостных показателях. Рассчитайте запас финансовой прочности. Показатель Базисный период Отчетный период 1.Выручка от реализации, тыс. руб. 450 480 2. Цена единицы продукции, тыс. руб. 2,25 3,2 3.Переменные затраты на единицу продукции, тыс. руб. 4. Себестоимость изделий, тыс. руб. 1,7 2,3 399,5 428,0 5. Объем производства, шт. 200 150 6. Сумма постоянных расходов, тыс. руб. 62 77,6 7. Маржинальный доход, тыс. руб. (Выручка – переменные затраты) 8. Доля валового маржинального дохода в выручке от продаж, % 9. Прибыль от продаж, тыс. руб. (выручка-расходы) 10. Точка безубыточности в натуральных показателях, шт. (п.6/(п.2-п.3)) 11. Точка безубыточности в стоимостном выражении, тыс. руб. (п.10*п.2) 12. Запас финансовой прочности, % (1-11)/11*100 110 135 24,44 28,13 48 57,4 112 86 258,33 275,2 74,20 74,45 Выводы: По итогам расчета (п.10) получили критический объем продаж, и (п.11) рассчитали критическую сумму выручки, при которой прибыль будет равна нулю. Запас финансовой прочности (п.11) показывает допустимый предел, на величину которого возможно сокращение выпуска товаров, которое может привести к пределу безубыточного производства, запас финансовой прочности является показателем «страховки» предприятия - на сколько далеко предприятие находится от убыточного уровня. Тема :Организация бухгалтерского управленческого учета Задание. Определите наиболее рентабельный вид продукции. Дайте пояснения к расчетам. Дайте оценку эффективности использования менеджмента организации через показатель затраты на 1 рубль товарной продукции. Изделия Выпуск товарной продукции А Б В шт. 7500 5000 4000 Себестоимость единицы продукции Цена единицы продукции руб. 28 46 74 руб. 35 55 82 Затраты на рубль товарной продукции Коп. Прибыль Рентаб ельность продукции руб. % 1. Чтобы подсчитать показатель затрат на 1 рубль товарной продукции, необходимо полную себестоимость товарной продукции разделить на сумму товарной продукции, заносим данные в табл. 2. 2. Рентабельность = (прибыль/себестоимость)х100% Табл. 2 Изделия Выпуск товарной Продукции наименование шт 7500 5000 4000 А Б В С/стоимость единицы продукции Руб. 28 46 74 Цена единицы продукции С/стоимостьпродукции Выручка Затраты на рубль товарной продукции Прибыль Рентабельность продукции Руб. 35 55 82 Руб. 210000 230000 296000 Руб. 262500 275000 328000 Коп. 80 84 90 Руб. 52500 45000 32000 % 25 20 11 Выводы: Показатель затрат на 1 руб. товарной продукции, исчисляемый в копейках, характеризует не только уровень себестоимости, но и рентабельность выпущенной продукции. Продукция А: затраты на 1 руб. составляют 80 коп., то это означает, что после реализации продукции предприятие получит 20 коп. прибыли на каждый вложенный рубль, Продукция В - 16 копеек прибыли и меньше других продукция В – 10 копеек. Продажа изделия В приносит мало прибыли, руководству предприятия нужно повышать продажи и снижать с/стоимость продукции. Продукция А наиболее рентабельный вид продукции, для предприятия, такой вывод делаем анализируя рентабельность изделий А, Б и В.