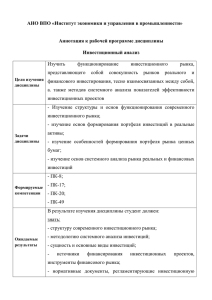

Л. А. Исмагилова, Е. Е. Будник ИНВЕСТИЦИОННОЕ РАЗВИТИЕ ПРЕДПРИЯТИЙ РЕАЛЬНОГО СЕКТОРА ЭКОНОМИКИ: МЕТОДЫ И МОДЕЛИ Уфа 2015 Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «Уфимский государственный авиационный технический университет» Л. А. Исмагилова, Е. Е. Будник ИНВЕСТИЦИОННОЕ РАЗВИТИЕ ПРЕДПРИЯТИЙ РЕАЛЬНОГО СЕКТОРА ЭКОНОМИКИ: МЕТОДЫ И МОДЕЛИ Допущено Редакционно-издательским советом УГАТУ в качестве учебно-методического пособия для студентов очной и заочной форм обучения, обучающихся по направлению подготовки магистрантов «Экономика» (080100.68, 38.04.01) Издание осуществлено при финансовой поддержке РГНФ и АН РБ Проект № 15-12-02020 Уфа 2015 УДК 330.322(07) ББК 65.011я7 И85 Рецензенты: зав. кафедрой налогов и налогообложения УГАТУ, д.э.н., проф. Аристархова М.К.; доцент кафедры менеджмента БАГСУ, к.э.н. Андреева С.А. Исмагилова Л. А., Будник Е. Е. И 85 Инвестиционное развитие реального сектора экономики: методы и модели: учебно-методическое пособие / Уфимск. гос. авиац. техн. ун-т. – Уфа: УГАТУ, 2015. –122 с. ISBN Изложены теоретические основы инвестиционного развития реального сектора экономики, рассмотрены вопросы моделирования и поддержки принятия управленческих решений по активизации инвестиционной деятельности в экономической системе. Приведены контрольные вопросы для закрепления изученного материала. Предназначено для магистрантов, обучающихся по направлению подготовки «Экономика» (080100.68, 38.04.01) УДК 330.322(07) ББК 665.011я7 ISBN © Уфимский государственный авиационный технический университет, 2015 Оглавление Введение .......................................................................................................4 ГЛАВА 1. РОЛЬ ИНВЕСТИЦИЙ В РАЗВИТИИ РЕАЛЬНОГО СЕКТОРА ЭКОНОМИКИ .........................................................................6 1.1. Основные характеристики развития реального сектора экономики .................................................................................................... 7 1.2. Оценка и прогнозирование инвестиционных возможностей фирм реального сектора ........................................................................... 11 Контрольные вопросы и задания.............................................................24 ГЛАВА 2. ИСТОЧНИКИ ФИНАНСОВЫХ РЕСУРСОВ РЕАЛЬНОГО СЕКТОРА ЭКОНОМИКИ...............................................26 2.1. Характеристика кредитных возможностей банковской системы региона ....................................................................................................... 27 2.2. Оптимизация распределения инвестиционных ресурсов в реальном секторе экономики ................................................................... 40 Контрольные вопросы и задания.............................................................45 ГЛАВА 3. СОГЛАСОВАННОЕ РАЗВИТИЕ ЭКОНОМИКИ .............47 3.1. Анализ взаимодействия банковской системы и реального сектора экономики .................................................................................... 47 3.2. Моделирование производственных возможностей предприятий (фирм) реального сектора экономики ............................. 50 3.3. Характеристика согласованного развития банковской системы и реального сектора экономики ............................................................... 53 3.4. Организационный механизм согласованного ................................. 68 взаимодействия банковской системы и реального сектора ................. 68 экономики .................................................................................................. 68 Контрольные вопросы и задания.............................................................78 ГЛАВА 4. МЕТОДЫ И МОДЕЛИ УПРАВЛЕНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТЬЮ .........................................80 4.1. Имитационная модель управления инвестиционными резервами банка ......................................................................................... 83 4.2. Алгоритм обоснования решений по размещению ......................... 95 инвестиционных ресурсов в реальном секторе экономики ................. 95 Контрольные вопросы и задания...........................................................105 Заключение ..............................................................................................106 Список литературы .................................................................................108 3 Введение Современный этап экономических преобразований характеризуется переходом к устойчивому инновационному росту экономики и повышением уровня и качества социально-экономического развития регионов России. В настоящее время ограниченность доступа к стабильным источникам инвестиций не способствует согласованному взаимодействию промышленных предприятий и банковской системы, что затрудняет инвестиционное развитие реального сектора экономики. Дисбаланс взаимоотношений банков и фирм затрудняет инвестиционное развитие реального сектора экономики. В условиях активизации инвестиционных процессов в реальном секторе экономики возрастает потребность в разработке прикладного инструментария обоснования принимаемых решений в области анализа, прогнозирования и оценки эффективных направлений развития экономической системы. Цель настоящего пособия заключается в изучение инструментов и методов, обосновывающих инвестиционные решения в экономической системе. Принимаемые инвестиционные решения, оптимизирующие инвестиционные потоки в реальном секторе экономики, реализуют рациональное управление взаимодействием экономических интересов хозяйствующих субъектов промышленности и банковской системы. Содержание пособия предусматривает создание максимальных возможностей для активации самостоятельной и исследовательской работы магистрантов. Структура пособия предусматривает: - изучение и анализ инвестиционных возможностей экономической системы региона; - изучение функционирования банковской системы, взаимодействия банковского сектора с экономикой региона; - построение модельно-методического инструментария управления инвестиционным развитием реального сектора экономики; - ответы на контрольные вопросы по итогам разделов. Пособие состоит из четырех глав. В первой главе представлена характеристика развития фирм реального сектора экономики, анализ подходов к оценке инвестиционных возможностей экономики. 4 Во второй главе проведено исследование кредитных возможностей банковской системы региона и анализ методов оптимизации распределения инвестиционных ресурсов. В третьей главе сформулирован и обоснован принцип управления согласованным развитием банковской сферы и реального сектора экономики, реализация которого обеспечит увеличение ВВП (ВРП). Описаны факторы, обеспечивающие рост ВВП (ВРП) за счет управления согласованным развитием реального сектора и банковской системы. Раскрывается структура инструментария оценки и прогнозирования состояния экономической системы. В четвертой главе в соответствии с принятыми системнометодическими подходами предлагается способ оценки инвестиционных резервов банка и алгоритм обоснования решений по размещению инвестиционных ресурсов в реальном секторе экономики. Пособие способствует совершенствованию навыков по технико-экономическому и финансовому обоснованию инвестиционной политики фирм, включая проектный анализ с использованием современного аналитического аппарата, учитывающего фактор неопределенности деловой среды в рамках реализуемых компетенций по образовательным программам 080100.68 и 38.04.01 «Экономика». Таким образом, учебно-методическое пособие ориентировано на углубление теоретических знаний о закономерностях инвестиционного развития экономической системы с последующим их практическим закреплением. 5 ГЛАВА 1. РОЛЬ ИНВЕСТИЦИЙ В РАЗВИТИИ РЕАЛЬНОГО СЕКТОРА ЭКОНОМИКИ Инвестиции представляют собой одну из важнейших экономических категорий, определяющих развитие экономики. Являясь одним из важнейших компонентов валового внутреннего продукта (ВВП), объем инвестиций на макроуровне играет важную роль. Инвестиции способствуют накоплению общественного капитала, внедрению достижений науки и техники, вследствие чего создается база для расширения производственных возможностей стран и их экономического роста. На микроэкономическом уровне значение инвестиций заключается в обеспечении решения таких задач [71, 75]: - осуществление расширенного воспроизводства фирм; - повышение технического уровня производства; - повышение качества продукции; - обеспечение конкурентоспособности фирм; - получение дополнительной прибыли путем осуществления финансовых инвестиций; - проведение природоохранных мероприятий и проч. При этом каждое из перечисленных направлений можно детализировать. Так, осуществление расширенного воспроизводства возможно за счет внедрения новой технологии, расширения сферы деятельности, повышения эффективности использования ресурсов предприятия и др. Именно сегодня назрела необходимость высокими темпами осуществить техническое перевооружение фирм, причем жизненно важно произвести не только замену физически изношенного оборудования, но и создание новых технологических линий для производства новых видов продукции, выгодных и конкурентоспособных на перспективу ближайших 5–7 лет. Цель модернизации любого производства, любой фирмы: - выпуск новой продукции и/или продукции с улучшенными характеристиками; - повышение эффективности парка технологического оборудования; - сокращение трудоемкости производственных процессов и, как следствие, оптимизация численности операционного персонала; 6 - сокращение длительности производственного цикла изготовления продукции; - сокращение потерь (производительных и непроизводительных); - сокращение себестоимости изделия (за счет применения прогрессивных технологий, материалов, экономии энерго- и трудовых ресурсов). 1.1. Основные характеристики развития реального сектора экономики Объем инвестиций, направляемых на финансирование увеличения основного капитала предприятий (в том числе за счет ресурсов банков) «служит важнейшим критерием развития национальной и региональной экономики» [70, с. 94]. Оценка роли банковского сектора в удовлетворении потребностей фирм, экономической системы в целом в финансовых ресурсах, а также в решении имеющихся социально-экономических задач выдвигается на передний план. Решение проблем, связанных с экономическим развитием территории, напрямую зависит от состояния финансовой базы, в том числе банковского сектора и его кредитных вложений. На сегодняшний день развитие регионального банковского сектора не является столь динамичным и эффективным, чтобы удовлетворять потребности финансирования инвестиционного развития экономики. Слабая заинтересованность банков в развитии реального сектора экономики определяется в том числе и разнонаправленностью интересов государства и частного капитала [55, 59]. Усиливаются противоречия между вопросами собственности и приоритетами государственного развития, что требует системного подхода к их урегулированию на законодательном уровне и в рамках государственно-частного партнерства. В настоящий момент необходимы более активные усилия по привлечению кредитных возможностей банков в реальный сектор для обновления основных фондов и регулирования инвестиционного процесса в экономике. Решение этих задач требует интенсификации промышленного производства, особенно в наиболее привлекательных для инвесторов отраслях машиностроения и металлообработки и в области добычи полезных ископаемых, чтобы, обнов7 ляя основной капитал региональных промышленных комплексов, повышать темпы их развития, удельный вес наукоемких производств, уменьшать зависимость национальной экономики от роста экспорта углеводородного сырья [44]. Сложившаяся структура кредитного портфеля банков, зарегистрированных на территории Республики Башкортостан (РБ), свидетельствует о распределении в последние годы кредитных ресурсов в ущерб фирмам реального сектора экономики (рис. 1.1), несмотря на то, что доля реального сектора находится в диапазоне от 65 до 70%. Для поддержания такого уровня необходимо осуществить изменения структуры кредитного портфеля банков посредством применения механизма привлечения скрытых возможностей банковской системы в отраслевое развитие. Рис 1.1. Структура вложений кредитных ресурсов банковской системы РБ на 01.01.2014 г. Востребованность инвестиций, необходимых для обновления производства и расширения материально-технической базы производственной деятельности фирм, увеличивается. Это в значительной мере определяется высокой степенью износа, которая в целом по Республике Башкортостан по последним статистическим данным составляет 43,5% (рис. 1.2). «Высокая степень износа основных фондов основного вида деятельности промышленных отраслей создает условия для снижения уровня экономической безопасности, обусловленного потенциальной возможностью возникновения чрезвычайных ситуаций техногенного характера» [102, c. 135]. 8 Следовательно, банковская система республики как основной поставщик инвестиционных ресурсов в настоящее время не выполняет в полном объеме функцию привлечения, накопления и защиты сбережений, а также функцию обеспечения потребностей фирм реального сектора экономики в инвестиционных ресурсах. Рис.1.2. Степень износа основных фондов реального сектора экономики по видам экономической деятельности на начало 2014 г.: Виды экономической деятельности: 1 – добыча полезных ископаемых; 2 – обрабатывающие производства; 3 – производство и распределение электроэнергии, газа и воды; 4 – сельское хозяйство, охота и лесное хозяйство; 5 – строительство; 6 – транспорт и связь Основные причины неблагоприятного положения с производственными фондами в реальном секторе экономики – «низкая активность в инновационно-инвестиционной сфере и недостаточная финансовая обеспеченность промышленных, сельскохозяйственных и строительных организаций» [102, c. 141]. Сопоставление инвестиционных потребностей реального сектора и кредитных возможностей банковской системы формирует основы согласованного развития экономической системы. В настоящее время направления размещения кредитных ресурсов по видам экономической деятельности характеризуются такими факторами как привлекательность вложений, состояние просроченной задолженности, уровень возвратности кредитов, ликвидность и платежеспособность заемщиков и проч. (рис. 1.3). 9 Рис.1.3. Динамика кредитной задолженности по видам экономической деятельности Структурный анализ валового регионального продукта (ВРП), представленный на рис. 1.4, позволяет выявить существующий вклад видов экономической деятельности в формирование ВРП. В структуре ВРП по видам экономической деятельности основную долю занимают обрабатывающие производства и транспортная отрасли (28 и 10,9 % соответственно). Рис.1.4. Структура ВРП РБ по видам экономической деятельности на 01.01.2014 г. По результатам анализа видно, что отсутствует согласованность в развитии реального сектора экономики со стороны банковского сектора и потребностей хозяйствующих субъектов. Разнона10 правленная отдача кредитов, инвестиций по отдельным видам экономической деятельности в приросте их валового продукта, отсутствие учета степени износа основных фондов в целом обуславливают рассогласование деятельности банковского и реальных секторов экономики. Так, при высокой отдаче инвестиций в прирост валовой продукции наблюдается низкая рентабельность последней. Размещение кредитных ресурсов банковской системы в реальный сектор экономики с использованием стимулирующего механизма, с учетом отраслевой направленности и инвестиционной восприимчивости, позволит увеличить в целом его вклад в формирование ВРП. Таким образом, анализ состояния реального сектора экономики позволяет определить сложившиеся направления размещения кредитных ресурсов. Из результатов анализа следует, что: - величина кредитных вложений в реальный сектор экономики растет при неизменности структуры кредитного портфеля (с учетом того, что 37% кредитных вложений направлено на финансирование потребностей физических лиц); - отсутствие согласования в кредитовании коммерческими банками фирм реального сектора и удовлетворении инвестиционных потребностей последних, что не способствует ускоренному экономическому развитию; - приоритеты банковского кредитования по видам экономической деятельности не соответствуют их вкладу в региональный валовой продукт; - отсутствуют эконометрические модели достоверной оценки, прогнозирования и управления размещением кредитных ресурсов по видам экономической деятельности, использование которых позволило бы обосновывать перспективные направления кредитования. 1.2. Оценка и прогнозирование инвестиционных возможностей фирм реального сектора 1.2.1. Теоретические основы инвестиционного развития реального сектора экономики. Инвестиционная сфера, инвестиционные возможности экономической системы региона характеризуются его инвестиционным потенциалом. Существуют несколько подходов к определению и оценке инвестиционного потенциала. В 11 настоящем пособии рассматривается его мезоэкономический уровень – «инвестиционный потенциал региона». Мобильные инвестиционные ресурсы обычно направляются в те регионы, отрасли хозяйствования, где имеются для этого приемлемые условия: развитая производственная, рыночная и социальная инфраструктуры, желаемый уровень безопасности вложений, инвестиционное законодательство, государственная поддержка бизнеса и др. Следовательно, инвестиционное развитие хозяйственного комплекса обеспечивается в том числе за счет имеющихся возможностей эффективной реализации поступающих инвестиций и, благодаря действующей на территории региона совокупности факторов и условий их формирования [29]. Создание таких условий, которые способствуют притоку инвестиций и их эффективной реализации в реальном секторе, обеспечивает сбалансированность, согласованность развития инвестиционной сферы и фирм хозяйственного комплекса экономической системы региона. От того, насколько тесно увязаны интересы сторон, зависит и инвестиционное развитие региона. Инвестиционный потенциал, наряду с ВРП, рассматривается в работе как один из индикаторов инвестиционного развития экономики региона. Некоторыми авторами инвестиционный потенциал трактуется через призму инвестиционного спроса. Так, в работах авторов [45, 94] инвестиционный потенциал рассматривается как «платежеспособная потребность в инвестировании» и как «совокупность ресурсов, относимых к инвестиционным по критерию возможности их вклада в уставной капитал фирмы, составляющих ту часть накопленного капитала, которая представлена на инвестиционном рынке в форме потенциального инвестиционного спроса, способного и имеющего возможность превратиться в реальный инвестиционный спрос, обеспечивающий удовлетворение потребностей воспроизводства капитала». Следует отметить, что не только вложения в уставный капитал ассоциируются с инвестициями, но и, в соответствии с законом, инвестиции могут быть различны по своей форме. В данном подходе не представлены границы применения термина, не определен уровень исследования инвестиционных процессов: фирма или регион. По мнению Н. А. Абыкаева инвестиционный потенциал состоит из количественных и качественных характеристик, которые «отражают упорядоченную совокупность инвестиционных ресур12 сов, включающих материально-технические, финансовые и нематериальные активы». Результатом реализации инвестиционного потенциала является создание «качественно новых основных производственных фондов как перспективных инновационнотехнологических систем, дающих высокую отдачу» [4, с. 58]. Простая совокупность инвестиционных ресурсов еще не определяет наличие инвестиционного потенциала. От того, насколько правильно подобраны ресурсы, куда они направлены и какова их стоимость, зависит, могут ли такие ресурсы служить основой инвестиционного потенциала. Интересен подход, базирующийся на теории сравнительных и абсолютных преимуществ, который применим к определению «инвестиционный потенциал региона». Абсолютные преимущества представлены географическими, природно-климатическими, демографическими условиями. Сравнительные преимущества приобретаются в ходе конкурентной борьбы между субъектами экономики и характеризуются как «обусловленные инвестиционным потенциалом, позволяющим реализовывать стратегии снижения издержек или дифференцировать выпуск» [80, с. 27]. В соответствии с описанным подходом инвестиционный потенциал можно представить как «возможность и готовность субъектов инвестиционного рынка специализироваться в тех видах деятельности, по которым в каждый момент времени имеются абсолютные или сравнительные преимущества». Данная точка зрения лишь дополняет приведенные подходы к трактовке инвестиционного потенциала региона. Инвестиционный потенциал региона обусловлен преимуществами территории, и насколько полно будут использованы имеющиеся возможности, от этого и будет зависеть величина инвестиционного потенциала, так как данные преимущества по многим причинам могут перераспределяться между субъектами в каждый момент времени. Формирование инвестиционного потенциала следует рассматривать через призму взаимосвязи «ресурсы – условия – потенциал». Каждая территория характеризуется определенным объемом инвестиционных ресурсов, образующихся в условиях, созданных на территории региона. Ресурсы могут быть образованы, но возможности их использования могут быть ограничены. Условия использования ресурсов (законодательные ограничения, различного рода риски, уровень доходности инвестиций и др.) определяют возмож13 ность последних к достижению максимального результата. Инвестиционный потенциал проявляется как максимально достижимый результат оптимального использования всего комплекса ресурсов, сложившихся под влиянием возможностей (условий) их использования. Величину результата можно оценить по объему ВРП региона, а именно его инвестиционной компоненты как наиболее универсального измерителя оценочного показателя инвестиционного потенциала. По научному подходу Н. И. Климовой инвестиционный потенциал представляется как «способность к получению максимально возможного объема инвестиционной составляющей валового регионального продукта, реализуемая посредством использования имеющихся в рамках территории инвестиционных факторов экономического роста» [40, с. 25]. По мнению Г. С. Пановой инвестиционный потенциал региона представляется потенциально возможным объемом «собственных финансовых ресурсов государственных и предпринимательских структур, создаваемых в данном регионе, которые могут быть реинвестированы в экономику, а также направлены на развитие инфраструктуры и социальной сферы» [68, с. 37]. Полностью согласиться с данным определением нельзя, так как источником ресурсов инвестиционного потенциала могут быть и собственные средства, а также и заемные. На сегодняшний день актуальным остается использование заемных источников финансирования для поддержания и развития хозяйственной деятельности фирм. Таким образом, необходимо дополнить предложенное определение включением в него заемных источников средств инвестиционного потенциала. Коллектив авторов Совета по изучению производительных сил (СОПС) Минэкономразвития РФ и РАН видят инвестиционный потенциал в составе более широкого понятия, такого как «инвестиционный климат», который определяет «инвестиционную привлекательность» и «инвестиционную активность». Наиболее емкую трактовку инвестиционного потенциала предлагает И. И. Ройзман: «совокупность объективных экономических, социальных и природно-географических свойств региона, имеющих высокую значимость для привлечения инвестиций в его основной капитал» [81, с. 4]. Г. Багаев и Р. Муратов под инвестиционным потенциалом понимают количественную характеристику, которая учитывает в динамике: основные макроэкономические показатели региона; насы14 щенность территории факторами производства; уровень платежеспособного спроса и демографическую ситуацию [6, с. 68]. Данная совокупность характеристик описывает экономический потенциал территории. Среди приведенных методических подходов к оценке инвестиционного потенциала региона нет четких предложений и схем по обеспечению согласованного развития субъектов инвестиционной сферы и предприятий хозяйственного комплекса реального сектора экономики, направленного на реализацию инвестиционного потенциала и увеличение ВРП соответственно. Эффективной реализации инвестиционного потенциала будет способствовать разработка специальных схем, моделей инвестиционного развития, учитывающих потребности предприятий хозяйственного комплекса и экономические интересы инвесторов. Таким образом, необходим модельно-методический инструментарий, который обосновывает направление инвестиционных потоков в реальном секторе, создает условия для активизации инвестиционного развития и обеспечивает согласованное развития заинтересованных сторон. Для решения актуальной задачи инвестиционного развития экономической системы необходимо сформировать концепцию эффективного согласования спроса на инвестиционные ресурсы и инвестиционного предложения. Тесную взаимосвязь с вышеизложенным имеет спрос на инвестиционные ресурсы. Инвестиционный спрос выражает потребность в желаемом или планируемом пополнении капитала [31]. Инвестиционная функция является дескриптивной моделью спроса на инвестиции и характеризует потребность в инвестиционных ресурсах. Наиболее часто используемые модели для оценки инвестиционного спроса отображают связь инвестиций с различными факторами, например, темпами роста ВНП, массы и нормы прибыли и т. д. Функция инвестиций в макромодели Клейна имеет вид [31]: I = b1 + b2П + b3Пt- 1 + b4Кt-1 + ε, где I – чистые инвестиции; Кt-1 – основной капитал на конец предшествующего периода; П – прибыль; Пt-1 – прибыль за предшествующий период; b1–b4 – параметры модели; ε – регрессионный остаток. Модель Клейна основана на учете только двух факторов – прибыли и основного капитала, что не отражает связи привлекае15 мых инвестиционных ресурсов с планируемым увеличением объемом производства. И. В. Разумов предложил следующий состав факторов для описания инвестиционных функций [76, с. 21]: Yi = fi ( ΔХ i , Х i , Ri ,M i ,I i ) , где Yi – объем инвестиционных вложений в i-й отрасли; X i , Х i – соответственно прирост и объем валовой продукции отрасли; Ri – финансовые ресурсы инвестирования, рассчитанные как сумма прибыли и амортизационных отчислений; M i – коэффициент использования производственных мощностей; I i – темпы инфляции в инвестиционной сфере (индексы роста цен производителей по ответствующему виду экономической деятельности). Недостатком такого подхода является включение переменных в разной комбинации из предоставленного набора для отражения инвестиционного спроса по каждому виду экономической деятельности. Некоторые авторы [61] исследуют формирование спроса на инвестиции в основной капитал за счет таких источников финансирования как: прибыли, амортизации, бюджетные средства, кредиты банков, эмиссии акций и облигаций. Существуют различные виды инвестиционных функций. Инвестиционная функция Р. Солоу, имеет вид [13, с. 199]: K v (t ) I (v) exp (v t ), K v (0) I (v) , где v – момент времени осуществления инвестиций; K v (t ) – объем основных фондов, созданный за счет инвестиций I (v) ; t – год производства продукции; – средний темп износа основных фондов. Функция характеризует инвестиции, представленные по времени их осуществления, которые образуют капитал, применяемый для выпуска продукции. Требуется определить объем инвестиций, необходимых для увеличения объема производства. Для оценки инвестиционного спроса будем исходить из того, что инвестиции по видам экономической деятельности ( I i , i 1,6 ) осуществляются в том объеме, на который необходимо увеличить основной капитал K i , который обеспечил бы прирост объема производства валовой продукции по видам экономической деятельности: I i λ ( K i * K i ) , где λ – темп наращивания капитала. 16 Научно-методической основой модели оценки инвестиционных потребностей предлагается считать инвестиционную функцию Б. Хикмена, которая характеризует инвестиционный спрос в будущем, в зависимости от планируемого объема производства [13, с.198]: * * Ki* α44tt )),, α1 (Yi )α22 ( Pt )α33 exp( где t – год производства валовой продукции, K i * – требуемый объем основных производственных фондов, Yi * – планируемый объем производства; Pt * – ожидаемый уровень цен; α1 ,α2, α3, α4 – параметры уравнения зависимости K i * от Yi * , Pt * и с учетом технического прогресса. Так как уровень цен не отражает стоимости привлекаемого капитала (который, как показывает анализ структуры инвестиций, на 50% представлен заемными ресурсами), то предлагается скорректировать инвестиционную функцию Б. Хикмена с учетом ставки процента (rt): (1) Ki* α11 (Yi * )α22 (rt * )α33 exp(α44tt )),. Таким образом, в зависимости от задач анализа исследователями получены различные инвестиционные функции, где одними из ключевых параметров изменения инвестиционного спроса являются чистая прибыль, динамика нормы прибыли или величина ожидаемой прибыли. Для оценки инвестиционных потребностей реального сектора по видам экономической деятельности применяется инвестиционная функция Б. Хикмена, отражающая обоснованный спрос на инвестиции в зависимости от планируемого увеличения объема производства. 1.2.2. Основные характеристики инвестиционного потенциала региона. Проведя обзор литературы [15, 24, 40, 48], было выявлено несколько наиболее значимых подходов к оценке и прогнозированию инвестиционных возможностей, инвестиционного потенциала региона как индикатора инвестиционного развития реального сектора экономики. По методике агентства «Эксперт-РА» инвестиционный потенциал региона складывается из восьми частных потенциалов (каж17 дый из которых в свою очередь характеризуется целой группой показателей): ресурсно-сырьевого (средневзвешенная обеспеченность балансовыми запасами основных видов природных ресурсов); трудового (трудовые ресурсы и их образовательный уровень); производственного (совокупный результат хозяйственной деятельности населения в регионе); инновационного (уровень развития науки и внедрения достижений научно-технического прогресса в регионе); институционального (степень развития ведущих институтов рыночной экономики); инфраструктурного (экономико-географическое положение региона и его инфраструктурная обеспеченность); финансового (объем налоговой базы и прибыльность предприятий региона); потребительского (совокупная покупательная способность населения региона) [45]. Согласно подходу агентства «Эксперт-РА», инвестиционный потенциал характеризует «объективные возможности региона развивать и расширять инвестиционную деятельность в нем» [28, с. 13]. Ранговый подход к распределению регионов по уровню инвестиционного потенциала дает лишь их сравнительный анализ, а не конкретную величину инвестиционного потенциала. Подход Н. И. Климовой к проблеме оценки инвестиционной привлекательности, инвестиционного потенциала региона основан на четко сформированной структурной иерархии этих и других составляющих «категорий инвестиционной проблематики». В качестве первичного элемента иерархии данный автор выделяет понятие «инвестиции», производным от которого является понятие «инвестиционные ресурсы», и так далее по принципу нарастания степени охвата данных этих понятий инвестиционных отношений (рис. 1.5). Инвестиционные потенциал в данном подходе понимается как «способность к получению максимально возможного объема инвестиционной составляющей валового регионального продукта, реализуемая посредством использования имеющихся в рамках территории инвестиционных факторов экономического роста». 18 5 4 3 2 1 Рис.1.5. Схема соотношения категорий инвестиционной проблематики: 1 – инвестиции; 2 – инвестиционные ресурсы; 3 – инвестиционный потенциал; 4 – инвестиционный климат; 5 – инвестиционная привлекательность [40, с. 251] Н. И. Климова определяет инвестиционную активность как «степень интенсивности процессов инвестирования региона, учитывающую ресурсные и реализованные инвестиционные возможности экономической системы» [40, с. 43]. Выделение инвестиционной составляющей ВРП (инвестиционного потенциала) осуществляется с применением метода корреляционно-регрессионного анализа. Согласно данной концепции, инвестиционный потенциал считается состоящим из трех компонентов: ресурсного, инфраструктурного, институционального. Совокупное действие данных составляющих инвестиционного потенциала позволяет характеризовать его как результат их совместного воздействия на инвестиционную составляющую валового регионального продукта. Ресурсный компонент инвестиционного потенциала представлен финансовыми, фондовыми, трудовыми характеристиками. Инфраструктурная составляющая определяется набором показателей, характеризующих различные стадии инвестиционного процесса: аккумулирование инвестиционных ресурсов; инвестирование; обмен инвестиционной продукцией. Систематизированные по видам действующих институтов институциональные характеристики инвестиционного потенциала образуют третий компонент. Институциональный компонент представлен формальными правилами, неформальными ограничениями, характеристиками принуждения. Институциональный компонент в данной методике трудно поддается оценке и, скорее всего, будет иметь субъективный характер. Вместе с тем значимым преимуществом подхода является сведение всех трех составляющих в единое целое, что позволяет 19 наиболее полно охарактеризовать инвестиционную привлекательность региона. Следует отметить важное отличие подхода Н. И. Климовой от остальных методик: расчетное значение инвестиционного потенциала имеет стоимостное выражение. Формируемые в ходе оценки регрессионные уравнения компонентов инвестиционного потенциала представляют собой модели прогнозирования, которые удобно использовать при анализе изменений соответствующих факторов и ВРП: - регрессионная модель ресурсного компонента: Y f ( xi ) , где xi – факторы ресурсного компонента, Y – валовой региональный продукт; - статистическая модель инвестиционного потенциала региона как доля инвестиционной составляющей в ВРП имеет вид: y e a x1α x 2 β , где y – уровень инвестиционного потенциала региона, x1α – ресурсный компонент инвестиционного потенциала, x2 β – интегральный компонент (инфраструктурный и институциональный) инвестиционного потенциала. Таким образом, проведенные исследования показали, что на сегодняшний день среди исследователей отсутствует единообразие как в описании содержательной сущности категории «инвестиционный потенциал региона», так и в методическом обеспечении исследования. Наиболее приемлемые подходы и вычисления базируются на использовании экспертных данных, методов ранговой корреляции, построения многомерной иерархической структуры и множественного корреляционно-регрессионного и факторного анализа. Каждый из этих подходов нуждается в дополнительном изучении, сравнительном анализе и проверке адекватности полученных моделей в результатах прикладных исследований. Кроме того, не все исследуемые походы позволяют прогнозировать изменения инвестиционных возможностей региона и ВРП. 1.2.3. Инвестиционный потенциал Республики Башкортостан. Состояние инвестиционной среды, как было отмечено выше, характеризуется инвестиционным потенциалом и инвестиционным риском, что в совокупности представляет собой инвестиционную привлекательность. Согласно данным рейтингового агентства 20 «Эксперт-РА», за 2013 г. Республика Башкортостан по таким составляющим инвестиционного потенциала как «производственный потенциал» занимает 8 место, «финансовый потенциал» – 8, «инновационный потенциал» – 21, а «инфраструктурный потенциал» – только 48 место. Ранг инвестиционного потенциала Республики Башкортостан составляет 10 среди 83 субъектов исследования. По величине инвестиционного риска Республика Башкортостан находится на 19 месте1. Ведущие международные и национальные рейтинговые агентства подтверждают устойчивую инвестиционную привлекательность республики. Международное рейтинговое агентство Standard&Poor`s подтвердило рейтинг «ВВ+» Республики Башкортостан с прогнозом «стабильный». Исследования, проведенные рейтинговым агентством «Эксперт-РА», показали, за последние 5 лет инвестиционный климат в Республике Башкортостан характеризуется устойчивой позицией в плоскости «Средний потенциал – умеренный риск (2В)» (рис. 1.6). Твердые позиции республики по рангу инвестиционного климата способствуют достижению долгосрочных и высоких темпов экономического роста, а также активизации привлечения и использования инвестиций [12]. Инфраструктура экономической системы играет большую роль в привлечении инвестиций с позиции сопровождения и обслуживания, создания и обеспечения условий инвестиционного процесса. Развитие инфраструктуры инвестиционной деятельности Республики Башкортостан основывается на следующих нормативноправовых документах: 1. Закон Республики Башкортостан от 16 июня 1999 г. № 7-з «О развитии лизинговой деятельности в Республике Башкортостан», который устанавливает основные меры государственной поддержки лизинговой деятельности в Республике Башкортостан и общий порядок их оказания; 2. Указ Президента Республики Башкортостан от 24 марта 2008 г. № УП-106 «Об открытом акционерном обществе «Башкирская венчурная компания», который определяет условия создания и 1 http://raexpert.ru/ratings/regions/2013/att1/att1-4/ 21 участников хозяйственного общества, в уставной капитал которого внесены акции открытых акционерных обществ и долей в уставных капиталах обществ с ограниченной ответственностью, находящихся в государственной собственности Республики Башкортостан; Рис. 1.6. Инвестиционный климат российских регионов 3. Постановление Правительства Республики Башкортостан от 1 декабря 2006 г. № 338 «О создании некоммерческой организации «Фонд содействия развитию венчурных инвестиций в малые предприятия в научно-технической сфере Республики Башкортостан»; 22 4. Постановление Кабинета Министров Республики Башкортостан от 19 октября 1999 г. № 331 «О мерах по повышению инвестиционной привлекательности и развитию инфраструктуры рынка ценных бумаг Республики Башкортостан», который направлен на повышение инвестиционной привлекательности и развития инфраструктуры рынка ценных бумаг Республики Башкортостан; 5. Постановление Правительства Республики Башкортостан от 7 октября 2005 г. № 220 «Об утверждении порядка формирования и использования гарантийного фонда для кредитования субъектов малого предпринимательства Республики Башкортостан» (в ред. от 25.04.2006 г. № 98 и от 9.04.2007 г. № 86). Мы принимаем во внимание те факторы инфраструктурного развития, которые имеют прямое отношение к развитию инвестиционных процессов в регионе. Институциональная среда характеризует нормативно-правовое регулирование инвестиционной деятельности в регионе, определяет порядок организации инвестиционного процесса и сложившиеся «правила поведения» субъектов инвестиционных отношений. В работе [40] идентификационные параметры институционального компонента представлены следующими атрибутами правового поля: формальными правилами, неформальными ограничениями, характеристиками принуждения. Практически все параметры институционального компонента трудно поддаются стоимостной количественной оценке, и, по сути, являются экспертно-ранговыми характеристиками. Но исключать влияние институциональной среды на формирование ИП нельзя, так как РБ имеет достаточно высокие рейтинги по величине данного компонента среди всех регионов России (табл. 1). Коэффициент институционального потенциала в табл. 1 рассчитан как отношение максимального рейтингового значения и соответствующих рейтинговых баллов (при условии, что 1 место – 83 баллов) [40, с. 72]. Степень развития институционального компонента в соответствии с методикой «Эксперт-РА» характеризуется как высокая, при соответствующем среднероссийском значении 1. Уровень развития институциональной среды в формировании ВРП предложено оценивать по величине ранга, публикуемого в официальной отчетности рейтингового агентства «Эксперт-РА», который в регионе за 2013г. составил 12, среди 83 субъектов РФ. 23 Таблица 1 Рейтинговые значения институционального компонента инвестиционного потенциала РБ за 2006 – 2013 гг. Ранг институциональ- Коэффициент институГод рейтинга ного потенциала ционального потенциала 2006 11 0,89 2007 12 0,88 2008 11 0,89 2009 10 0,86 2010 11 0,89 2011 12 0,88 2012 11 0,89 2013 12 0,88 Таким образом, активизация инвестиционных процессов в регионах приобретает на сегодняшний день особое значение для повышения уровней конкурентоспособности и инвестиционного потенциала субъектов РФ, страны в целом. Республика Башкортостан обладает возможностями по увеличению ранга различных составляющих инвестиционного потенциала, в том числе за счет грамотного распределения инвестиционных ресурсов среди фирм реального сектора экономики. Контрольные вопросы и задания 1. Какова роль инвестиции в развитии реального сектора экономики? Охарактеризуйте цели инвестирования в зависимости от уровня исследования (макро и микроэкономический уровни). 2. Чем характеризуются инвестиционные возможности экономической системы? 3. Каковы условия формирования инвестиционного потенциала региона, фирмы? 4. Чем объясняется высокая востребованность инвестиций среди фирм реального сектора экономики? 5. Каковы составляющие инвестиционного потенциала региона? 6. Выявите факторы роста инвестиционного потенциала региона. 7. Чем характеризуется инвестиционный риск? 24 8. Проанализируете последние изменения в нормативноправовой базе, которая регулирует инвестиционную деятельность фирм. 25 ГЛАВА 2. ИСТОЧНИКИ ФИНАНСОВЫХ РЕСУРСОВ РЕАЛЬНОГО СЕКТОРА ЭКОНОМИКИ Для всесторонней оценки инвестиционных возможностей по развитию региона необходимо провести анализ формирования инвестиционных ресурсов. Обзор и анализ литературы, позволил выявить и сгруппировать возможные источники инвестиций, состав которых приведен на рис. 2.1. Источники инвестиционных ресурсов сгруппированы по критерию доступности их для предприятий реального сектора. Уровень доступности инвестиционных ресурсов характеризуется стоимостью источника для получателя, уровнем риска инвестора и организационно-техническими особенностями их получения. Уровни доступности инвестиционных ресурсов 11 Инвестиционные ресурсы региона Собственные ресурсы реального сектора Ресурсы банковской системы 22 33 Бюджетные ресурсы Ресурсы спец. инвестиционных компаний Ресурсы Фондов (инвест., пенс., страх.) 44 Средства населения вне банковской системы 55 Иностранные инвестиционные ресурсы Рис. 2.1. Уровни доступности инвестиционных ресурсов региона для реального сектора экономики 26 Уровни доступности инвестиционных ресурсов представлены в порядке уменьшения степени их доступности в регионе. Таким образом, наиболее доступные источники инвестиционных ресурсов – это собственные средства фирм, представленные капиталом, прибылью, амортизационными отчислениям и прочими специальными фондами, создаваемые предприятиями. Инвестиции 2–4 уровней являются относительно труднодоступными для фирм реального сектора. В связи с эти необходимы мероприятия, инструменты по обеспечению доступа данных ресурсов на нужды фирм реального сектора. Для исследования тенденций в формировании спроса на инвестиции со стороны фирм реального сектора экономики необходимо разработать модель оценки инвестиционных потребностей по видам экономической деятельности. 2.1. Характеристика кредитных возможностей банковской системы региона Для обеспечения развития экономики региона необходимо оценить возможности банковской системы по финансированию потребностей, инвестиционного спроса предприятий реального сектора экономики региона. Возможности банка по кредитованию юридических и физических лиц характеризуются кредитным потенциалом. Анализ литературных источников позволил выявить в практике банковского дела множество подходов к определению кредитного потенциала, являющегося базовой дефиницией кредитной организации. Потенциал банка можно определить как совокупность ресурсов, находящихся в распоряжении у кредитного учреждения и определяющих границы его финансовых возможностей. Ю. В. Калоев характеризует банковский потенциал как совокупную возможность имеющихся финансовых, материальнотехнических, трудовых, интеллектуальных и других ресурсов обеспечивать производство финансово-посреднических услуг для реализации целей государства, акционеров или клиентов банка [39]. С. Н. Орлов под «экономическим потенциалом банковской системы» понимает «совокупную способность собственного капитала и имеющихся в наличии экономических ресурсов обеспечить про27 изводство максимального объема банковских продуктов и услуг, соответствующих потребностям общества в конкретный период его развития» [64]. К. Р. Тагирбеков определяет банковский потенциал как, вопервых, совокупность денежных средств, которыми располагает учреждение, во-вторых, нематериальные активы, находящиеся в его владении. К нематериальным активам автор относят: имя банка, его гудвилл; управление активами и пассивами; оптимальные методы и формы работы; различного вида современные технологии (в частности информационные, банковские); опыт и квалификация сотрудников (руководителей, специалистов, работников) банка [66, с. 195]. Интересен не весь потенциал банка, а именно та его часть, которая формирует кредитный портфель, т.е. кредитный потенциал (КП). Следовательно, кредитный потенциал в трактовке К. Р. Тагирбекова ассоциируется с конкурентными преимуществами, которыми располагает банк при осуществлении кредитных операций. В связи с этим можно сказать, что кредитный потенциал определяет объем кредитных ресурсов, т.е. денежных средств, направляемых в операции кредитования. Л. Т. Гиляровская выделяет «кредитно-инвестиционный потенциал банка», определяемый как «величина мобилизованных банком средств за минусом резерва ликвидности и иных обязательных резервов, создаваемых в соответствии с требованиями банковского законодательства» [20, c. 87]. М. В. Корнеев считает, что кредитный потенциал коммерческого банка – это «максимально возможный объем собственных и привлеченных средств, который коммерческий банк может разместить в ссудную задолженность» [43, с. 5]. Нам представляется, что в данном определении неучтенным остается фактор кредитного риска, так как при осуществлении кредитных операций банк всегда идет на риск невозврата ссуженных средства, что в свою очередь сильно отражается на кредитном потенциале банка. В. А. Шаповалов рассматривает кредитный потенциал, как, во-первых, «совокупность источников финансового обеспечения кредитной деятельности банка, свободных от регулятивных требований, и мобилизуемых банком в текущие и планируемые кредитные операции и покрытия возможных неучтенных потерь», вовторых, как «фонд источников, характеризующий объем кредитных вложений банка в любой момент времени». Также он выделяет КП28 брутто как общую сумму мобилизуемых банком средств и КПнетто как «совокупность собственных и часть заемных источников, свободных от регулятивных требований» [100, с. 12]. И. Н. Рыкова, Н. В. Фисенко считают, что кредитный потенциал представляет собой «часть ресурсной базы, которая может быть использована для кредитования и совершения других активных операций» [83, c. 20; 85]. Включение в состав кредитного потенциала других активных операций является неправильным. Кредитный потенциал характеризуется как разность общей суммы мобилизованных банком средств и резервом ликвидности [26]. То есть в теории банковского дела считается, что только свободная от резервирования часть депонированных ресурсов может быть рассмотрена как кредитный потенциал. Образовавшиеся свободные денежные средства направляются не только на осуществление кредитных, но других активных операций. Отечественная банковская система основывается на частичном резервировании. Норма обязательных банковских резервов (или норма резервных требований – required reserve ratio) представляет собой выраженную в процентах долю от общей суммы депозитов, которую коммерческие банки не имеют права выдавать в кредит, и которую они хранят в Центральном банке в виде беспроцентных вкладов [2]. Основными инструментами государственного регулирования кредитно-денежной политики являются ставка рефинансирования и нормативы обязательных резервов [60, 87]. При этом следует учитывать наличие двух видов резервов ликвидности: первичного и вторичного. Первичные резервы включают в себя наличность в кассах, на корреспондентских счетах и другие абсолютно ликвидные активы, не приносящие банку никакого дохода и содержащие минимальный, почти нулевой риск. Вторичные резервы образуются на основе высоколиквидных активов с небольшим доходом (обычно государственные ценные бумаги), которые банк специально держит как средство платежа для погашения свои долговых обязательств. Практика работы банков выработала наиболее оптимальную структуру соотношения активов: отношение первичных резервов к депозитному капиталу должно находиться в диапазоне от 5 до 10%; вторичных резервов к депозитному капиталу – от 10 до 15 % [60]. Основное назначение вторичных резервов – быть источником пополнения первичных резервов [3]. Таким образом, от 15 до 25 % 29 привлеченных ресурсов изначально являются неработающими или слабоэффективными, что уменьшает возможности банков по кредитованию, в том числе и реального сектора экономики, приводит к повышению ставки кредитования и сокращает потенциальное число клиентов кредитных организаций. Мы разделяем точку зрения отечественных исследователей, которые сходятся во мнении, что кредитный потенциал банка характеризуется его ресурсами, свободными от резервирования. Так, кредитный потенциал банка представляет собой объем денежных средств, свободный от резервирования и предназначенный для обеспечения только кредитной деятельности при условии сохранения безопасности банковской деятельности. Для оценки реальных и потенциальных возможностей банковской системы региона предлагается применять понятие «кредитный потенциал банковской системы». Кредитный потенциал банковской системы представляет собой сумму денежных средств, мобилизованную банковской системой и свободную от регулятивных требований, предназначенную для целей кредитования реального сектора экономики региона. КП представляет собой кредитную мощь банковской системы. Перспективы формирования и наращивания кредитного потенциала банковской системы обусловлены наличием факторов, источников и ресурсных возможностей региона и в совокупном виде могут быть отображены, как показано на рис. 2.1. В структуре кредитного потенциала с точки зрения источников его формирования выделяется несколько частей. Капитальная часть кредитного потенциала предназначена для обеспечения масштабной кредитной деятельности, ограничения совокупного кредитного риска, формирования имиджа банка. Средства постоянной части аккумулируются для обеспечения потребностей банка в кредитах для средних и крупных клиентов, обеспечения требуемого уровня ликвидности. Оперативная часть сформирована для возникновения необходимости кредитования разовых и мелких клиентов. Нестабильная часть формируется за счет источников, которые удовлетворяют потребность в «быстрых деньгах» и покрывают возникающие неучтенные потери [100, c. 15]. На величину кредитного потенциала банка может сказываться воздействие целого ряда факторов, источниками которых является 30 внешняя и внутренняя банковская среда. Так, различают факторы внешней и внутренней среды. Кредитный потенциал капитальная часть - собственный капитал - конвертируемые облигации - субординированные займы оперативная часть постоянная часть - срочные вклады - сертификаты и облигации банка - межбанковские депозиты нестабильная часть - краткосрочные межбанковские кредиты - средства до востребования - срочные вклады - выпущенные векселя - остатки по счетам, с изученной динамикой - межбанковские кредитыобъем привлеченных Внутренние факторы: размер собственного капитала, средств, структура и стабильность депозитов, число клиентов, филиальная сеть и др. Внешние факторы: макроэкономическая ситуация, политика Банка России, нормативы резервирования, имидж, рейтинг, государственная поддержка кредитования, степень доверия к банку, уровень доходов клиентов и др. Рис. 2.2. Структура и источники формирования кредитного потенциала К внешним факторам относят норматив обязательных резервов, установленный Центральным Банком РФ, а также режим его применения для поддержания текущей ликвидности [84, с. 4]. Наиболее сильное воздействие на формирование кредитного потенциала оказывают нормативы обязательных резервов. Основные нормативы обязательных резервов, устанавливаемые Банком России, на 01. 08. 2014 г.: - резервы по обязательствам кредитных организаций перед юридическими, физическими лицами– 4,5%; - резервы по иным обязательствам кредитных организаций – 4,5%. 31 Для обеспечения устойчивости и поддержания ликвидности в условиях кризиса активно применяется механизм усреднения обязательных резервов, а именно переход к использованию более высокого коэффициента усреднения. Это позволяет кредитным организациям снижать объемы обязательных резервов «на объемы неснижаемых остатков на своем корреспондентском счете», увеличивать свой кредитный потенциал. Следует отметить, что во время пика кризиса банковской ликвидности «на корсчета кредитных организаций регионов было возвращено 65% депонированных в Банке России средств» [82, с. 20]. Факторы внешнего воздействия оказывают сильнейшее влияние, как положительное, так и отрицательное на формирование кредитного потенциала. Государство, в частности оказывая косвенную поддержку населения в области субсидирования ставки процента по кредиту, стимулирует приток заемщиков в банк и использование ресурсов кредитного потенциала. Так, например, нормативы обязательного резервирования едины для всех банков и они устанавливаются без учета специфики потребностей регионального банковского сектора. Экономическое положение, уровень доходов многих российских предприятий-заемщиков оставляет желать лучшего, что также отражается на отношениях с банком-кредитором в части повышения кредитного риска. Кроме того, Национальный банк Республики Башкортостан в рамках ограничения денежной массы вправе вводить исключительные меры по регулированию объемов кредитных вложений коммерческих банков, следовательно, прямым образом влиять на эффективность использования ресурсов кредитного потенциала [1]. Внутренние факторы, влияющие на кредитный потенциал, представлены в соответствии с их значимостью: размер собственного капитала банка, так как к его величине привязаны многие нормативы банковской деятельности; объем привлеченных средств физических и юридических лиц. В отличие от капитала банка, привлекаемые средства образуют основной источник средств кредитного потенциала. Их доля по банкам Республики Башкортостан составляет в среднем 75% всех мобилизованных средств. Но при расчете величины кредитного потенциала каждого конкретного банка следует учитывать не только 32 объем, но и стоимость привлекаемых ресурсов, их структуру по срочности, стоимости; - структура и стабильность депозитов; - число клиентов банка, филиальная сеть банка. Важнейшим источником кредитного потенциала являются средства предприятий и организаций. - выпущенные банком долговые обязательства, средства от размещения которых также выступают источниками формирования кредитного потенциала; - межбанковское кредитование и использование средств централизованных ресурсов. По банкам республики их доля составляет не более 3% пассивов и несущественно отражается на величине кредитного потенциала. Таким образом, выделение в структуре кредитного потенциала нескольких составных частей обусловлено функциональной ролью каждого его источника. Значение кредитного потенциала банка для региона состоит в стимулирующем воздействии (через систему кредитования субъектов реального сектора экономики) на рост производства, ВВП/ВРП. Таким образом, характер использования кредитного потенциала банка проявляется как на макро-, так и на микроуровне экономики, что в конечном итоге отражается на объеме производства, а следовательно, на уровне валового регионального продукта региона. Существуют различные методики оценки кредитного потенциала, включающие как количественные, так и качественные параметры. Среди наиболее распространенных методик выделяют: сравнительный анализ, метод группировки, экономикостатистические методы. Ресурсы банка представляют собой совокупность собственных и привлеченных средств, имеющихся в его распоряжении и используемые для осуществления активных операций. Обычно размер привлеченных средств коммерческого банка составляет от 75% банковских ресурсов [7, c. 104; 72]. Сравнительный подход к оценке кредитного потенциала включает два этапа. На первом этапе количественно анализируются собственные средства банка, оценивается их доля в структуре пассивов, а также составные элементы капитала в структуре собственных средств. На данном этапе выявляется степень участия каждого 33 экономического контрагента в формировании ресурсной базы и кредитного потенциала банка. Второй этап характеризуется качественным анализом ресурсов, результаты которого позволяют выявить источники формирования собственных средств банка. Качественный анализ привлеченных банком средств проводится по группам клиентов и срокам, что характеризует срок привлечения основной массы средств и состав клиентской базы по секторам экономики. Итак, при сравнительном анализе определяется место и роль отдельного банковского ресурса в кредитном потенциале: определяется доля собственных средств в структуре пассивов, составные элементы капитала в структуре собственных средств и т.д. Также производится анализ собственных средств банка, оцениваются и выявляются источники их формирования. Одним из наиболее распространенных методов оценки кредитного потенциала является группировка клиентов банка, позволяющая довольно точно установить размер общего резерва ликвидности. Для каждой из групп клиентов устанавливается лимит резерва ликвидности. Общая сумма резерва ликвидности образуется от сложения частных лимитов резерва ликвидности [83, с.14]. Следовательно, обладая информацией о величине резерва ликвидности можно определить значение кредитного потенциала по разнице привлеченных средств и рассчитанного резерва ликвидности. Метод группировки позволяет качественно оценить привлеченные средства клиентов, группируя их по каким-либо критериям. Такой метод оценки кредитного потенциала не позволяет рассчитать его точную величину, а лишь показывает влияние структуры, качества привлеченных средств. Третья группа методов оценки кредитного потенциала основывается на применении экономико-статистических методов анализа депозитного портфеля. При данном анализе используют следующие показатели, характеризующие стабильность депозитов. Показателем, отражающим стабильность депозитной базы, является коэффициент срочной структуры депозитов К стр : Д ср + Д сбер К стр = , До где Дср – срочные депозиты, Дсбер – сберегательные депозиты, До – общая сумма депозитов. Оптимальное значение показателя нахо34 дится в пределах от 0,1 до 0,3. Чем выше значение данного показателя, тем ниже необходимая ликвидность банка. Средний срок хранения (СХС) показывает среднее количество дней хранения денежных средств в банке, что дает информацию о сроке размещения ресурсов в работающие активы. Данный показатель определятся по формуле [60, с. 215]: СВО . КДП , СХС = ВОВ где СВО – средняя величина по остаткам вкладов; ВОВ – средняя величина оборота по выданным кредитам; КДП – количество дней в планируемом периоде. Неснижаемый остаток депозитов до востребования представляет собой долю средств, которые могут быть размещены в доходные работающие активы. Неснижаемый остаток (Нд) определяется по формуле [52]: Оср НД = , Д где Оср – средний остаток в течение периода; Д – объем поступления денежных средств. Одним из приемов увеличения депозитного капитала является перевод неиспользуемой части денежных средств (например, с расчетных, текущих и других счетов предприятий и организаций) на срочные депозитные счета. Для этих целей рассчитывается показатель доли средств от плановой выручки предприятия, которая может быть помещена на срочный депозит в планируемом периоде (Дос), рассчитывается по формуле: Д ос = П пл . Оср Пфакт 100%, где Ппл – ожидаемые поступления на расчетный счет (план по реализации) в планируемом периоде; Пфакт – фактические поступления на расчетный счет за соответствующий период прошлого года. Систематический анализ состояния депозитов не позволяет определить кредитный потенциал как таковой, но анализ и прогнозирование направлений его использования осуществляется с применением приведенных формул. Экономико-статистические методы оценивают кредитный потенциал через призму стабильности депозитов и позволяют прогно35 зировать изменения в депозитных стратегиях, что, безусловно, влияет на величину кредитных возможностей. Итак, подводя итог анализу вышеперечисленных методов оценки кредитного потенциала, можно сделать ряд выводов и отметить имеющиеся недостатки. Во-первых, методы ориентированы в основном на анализ ресурсов и источников кредитного потенциала, во-вторых, не учитывают риски банковской деятельности, связанные с кредитованием. В работе [92, с. 18-19] приводится кредитно-производственная функция региона, оценивающая его кредитный потенциал, а точнее – степень взаимодействия банковской системы и реального сектора экономики посредством сопоставления мощи банковской системы с потребностями экономики. М = f ( Ктпр, Кр ), где М – мощь банковской системы; Ктпр – кредиты на текущее потребление; Кр – кредиты на развитие (инновационноинвестиционная составляющая). Кредиты на текущее потребление формируются в соответствии с численностью населения региона, количеством юридических лиц, потребностью предприятий в оборотных средствах, стоимостным объемом промышленного производства, объемом товарооборота. Объемы потребностей в инвестиционных и инновационных ресурсах формируют инновационно-инвестиционную составляющую мощь банковской системы. На наш взгляд, сопоставление потребностей региона с кредитными возможностями банковской системы является оправданным в рамках пространственного распределения кредитных ресурсов в регионе. Кредитный потенциал (КП) определяется по формуле [85, с. 5]: КП = М – (Р1 + Р2) – И, где М – мобилизованные банком денежные средства; И – иммобилизованные средства банка; Р1 – первичные резерв ликвидности; Р2 – вторичный резерв ликвидности. Иммобилизованные средства представляют собой отвлеченные из оборота банка ресурсы, которые не используются им для непосредственной деятельности банка, т.е. получения дохода [83, 84]. Иммобилизация собственных средств снижает ликвидность и доходность банковских операций, поэтому их размеры должны 36 находиться под постоянным контролем руководства банка. Знать точное значение суммы нетто собственного капитала (собственный капитал нетто определяется разницей собственного капитала брутто и иммобилизованных средств) важно, так как эти средства рассматриваются в качестве кредитного ресурса [84]. В состав иммобилизованных собственных средств включаются: стоимость основных средств за минусом износа, отвлеченные средства за счет прибыли, собственные средства, перечисленные другим организациям для участия в их деятельности, собственные средства, вложенные в долгосрочные ценные бумаги, собственные средства, отвлеченные в расчеты, дебиторскую задолженность [33, с. 39]. Мы предлагаем исключать из расчета КП величину резервов на возможные потери по обязательствам кредитного характера (Р3), так как это является одной из статей привлеченных средств. В банковской практике кроме формирования резервов ликвидности предусмотрено формирование и других целевых видов резервов, обеспечивающих безопасность и устойчивость деятельности банка, среди которых можно выделить резервы на возможные потери по обязательствам кредитного характера. Причем использование таких резервов в кредитном потенциале неоправданно. Сопоставление величины кредитного потенциала со средствами фактически направленными на кредитование определяет сумму экономии или перерасхода ресурсов. В работе предлагается выявлять так называемые «инвестиционные резервы банка», которые представляют собой сумму средств, предназначенную только для инвестирования в экономику региона, но по различным причинам направленную банком на совершение прочих активных операций. С учетом вышеизложенного предлагается определять инвестиционные резервы коммерческого банка (∆КП) как разность в объеме его КП и величины фактических кредитных вложений (КВ) по формуле (2): ΔКК = М - (Р1 + Р 2 + Р3 ) - И - КВ , (2) Из формулы (2) следует, что суммарные резервы ликвидности прямым образом влияют на величину кредитного потенциала: чем больше объем ликвидных резервов первого и второго уровней, тем меньше величина кредитного потенциала. Таким образом, каждый коммерческий банк стремится создать минимальный резерв лик37 видных средств и обеспечить максимальный кредитный потенциал исходя из своей ликвидности, надежности, прибыльности. Основные подходы к вычислениям предполагают: 1. Представление активов по степени убывания их ликвидности. - активы 1 группы представлены как наиболее ликвидные активы (денежные средства); - активы 2 группы – быстро реализуемые активы (средства кредитных организаций в ЦБ РФ); - активы 3 группы характеризуются медленно реализуемыми активами (чистая ссудная задолженность); - актив 4 группы – это трудно реализуемые активы (основные средства, нематериальные активы, материальные запасы). 2. Расчет величины кредитного потенциала. 3. Расчет коэффициента использования кредитного потенциала по формуле: К исп = А3 + А 4 , К nп где А3 и А4 соответственно третья и четвертая группа банковских активов [51]. В активы третьей и четвертой группы включаются активы со средним и высоким коэффициентом риска от 0,2 до 5. Если К исп больше единицы, то это говорит о том, что суммарная величина высокорисковых и одновременно низколиквидных активов превышает величину кредитного потенциала, и «банк может столкнуться с проблемой ликвидности». Обратная ситуация, при Кисп меньше единицы, свидетельствует о недоиспользовании значительной части кредитного потенциала. 4. Определение доли кредитного потенциала в общем объеме мобилизованных банком средств по формуле: Кn Куд.вес = п . М Рассчитываемый коэффициент не может быть больше единицы. Чем больше значение коэффициента приближается к единице, тем выше степень использования кредитного потенциала. Преимуществом предлагаемого метода является: объективный учет всех факторов, формирующих кредитный потенциал; исследуются мобилизованные средства, свободные от резервирования; 38 для определения кредитного потенциала используются ресурсы привлеченных средств, направляемые на осуществления только кредитных операций. Таким образом, предложенный подход к оценке кредитных возможностей банковской системы является методической основой при разработке модельно-методического инструментария, а именно при построении имитационной модели управления формированием и распределением кредитных ресурсов банка. Кроме того, показано, что при оценке степени использования кредитного потенциала могут быть выявлены дополнительные инвестиционные средства, которые направляются на развитие реального сектора экономики с учетом интересов банка. 2.1.1 Оценка кредитных возможностей банковской системы. Характер использования и оценка стоимости кредитных ресурсов, размер кредитного потенциала – важнейшие составляющие кредитной политики, с которой связано получение основного дохода коммерческого банка. Показателем оценки кредитных возможностей коммерческого банка может служить кредитный потенциал. Оценка кредитных возможностей банковской системы осуществляется по формуле (2) в соответствии с описанным в первой главе методическим подходом. За счет выявленного объема инвестиционных резервов каждого коммерческого банка увеличиваются возможности по кредитованию фирм, функционирующих на территории региона. Следует отметить, что инвестиционные резервы не могут быть реализованы в реальном секторе экономики в отсутствии эффективного механизма их привлечения. Таким образом, ставится задача определения величины кредитного потенциала банковской системы РБ, характер его использования в экономике и инвестиционных резервов. Располагая точной информацией о величине кредитного потенциала, высшее руководство конкретного банка или региона имеет представление о реальных и потенциальных возможностях кредитной организации и банковской системы, степени их развития, обладает инструментом регулирования инвестиционной политики. Расчет осуществляется как отдельно по банкам, зарегистрированным в республике так и по филиалам иногородних кредитных 39 организаций, что в совокупности образует банковскую систему региона. Кредитный потенциал банковской системы региона за 2012 г. составляет 26 137,8 млн руб. при чистых кредитных вложениях 23 606,9 млн руб., то есть КП банков использован не полностью и имеются инвестиционные резервы (см. прил. А). Пониженное значение коэффициента использования кредитного потенциала свидетельствует о неполном использовании его возможностей. В целом по региону можно сделать вывод о почти полном использовании кредитного потенциала, но имеется небольшой запас его средств. Итак, кредитную деятельность банков, зарегистрированных на территории Республики Башкортостан, в целом можно охарактеризовать как стабильную, имеющую явную тенденцию к росту. 2.2. Оптимизация распределения инвестиционных ресурсов в реальном секторе экономики Важным этапом при принятии решения об инвестировании средств в развитие предприятия, отрасли, региона является математическая поддержка и обоснование, а также анализ всевозможных вариантов исходов этих решений, прогнозирование возможных изменений. Разработка различных стратегий развития региона, планирование, прогнозирование поэтапного распределения инвестиций предполагает формирование альтернативных вариантов вложения инвестиционных ресурсов и их обоснование. Эконометрическое моделирование является достаточно эффективными удобным инструментом построения моделей оценки и прогнозирования инвестиционного развития, инвестиционного спроса [34, 50, 55]. В настоящее время имеющийся инструментарий не позволяет эффективно решать задачу согласованного развития реального сектора и инвестиционной сферы. Имеется множество экономикоматематических моделей анализа прогнозирования инвестиционного развития региона, ВРП, сценариев развития экономики страны [69, 90, 103, 104]. Перечисленные модели базируются на техноло40 гии построения корреляционно-регрессионных зависимостей анализируемых факторов, тенденций развития, с последующим многовариантным их анализом по рассматриваемым сценариям развития. Результатами моделирования являются прогнозные значения результирующих показателей и рекомендации их по достижению. В работе [88] распределение инвестиций осуществляется по трем секторам экономики: - материальный, состоящий из предметов труда (добывающая промышленность, электроэнергетика, промышленная химия, нефтехимия, сельское хозяйство, лесное хозяйство, производство стройматериалов); - фондосоздающий, состоящий из средств труда (металлообработка, машиностроение, промышленное строительство); - потребительский, состоящий из предметов потребления (переработка сельхоз продукции (легкая и пищевая промышленность), деревообработка и гражданское строительство). Каждый сектор экономики характеризуется наличием основных фондов, которые относительно закреплены, и мобильными факторами – труд и инвестиции. Производственные возможности секторов экономики описываются линейно-однородными производственными функциями Кобба–Дугласа. Согласно положениям модели, перемещая инвестиции (трудовые ресурсы не принимаются во внимание, так как требуются дополнительные затраты на их перемещение) между секторами, «можно привести экономическую систему в сбалансированное экономическое состояние» [88, с. 157]. Трехсекторная модель распределения инвестиций является оптимизационной, но задача оптимизации решается в отношении только параметров модели (стоимость основных производственных фондов Ki, численность занятых по секторам Li, объем инвестиций Ii, степень износа основных фондов µ), обеспечивающие сбалансированный экономический рост экономики. Кроме того, ставится задача «максимизировать производство предметов потребления в расчете на одного занятого в производственной сфере» [42, с. 114]. Уравнения, описывающие распределение инвестиций по трехсекторной модели экономики, имеют вид: t - L L0e γt – функция, определяющая численность занятых в каждом секторе; 41 - L L0 L1 L2 – распределение численности занятых по секторам; dKi = μ t K t+I t ., K t (0) = K t 0 , i = 0, 1, 2 – динамика основных dt фондов по секторам; - X i=Fi(K i ,Li ), i=0, 1, 2 – функции выпуска продукции по секторам; - X 1=I 0+I1+I 2 – распределение продукции фондосоздающего сектора; - X 0=a0 X 0+a1 X 1+a2 X 2 – распределение продукции материального сектора. Модель основана на определении объемов инвестиционных ресурсов, величины основных фондов и трудовых ресурсов, необходимых для обеспечения экономического роста (рис. 2.3). Управление распределением инвестиционных ресурсов по секторам осуществляется на основе вариации управляющих параметров ( i – доля инвестиций в i-й сектор в общем объеме инвестиций и si – доля занятых в i-м секторе от общего числа занятых), обеспечивающих рост ВРП. Задача оптимизации имеет вид: θ 1α2 θ 2 1-α2 s1 α1α 2 1-α1 s2 α2 → max , при ограничениях 2 ∑ θi = 1 i=0 2 ∑ si = 1 i=0 ( 1 - a0 )x0 = a1 x1 + a2 x2 xi , si , θ i ≥ 0. Достоинством модели может считаться определение концентрации инвестиций по секторам экономики, а также роли исследуемых секторов экономики в формировании ВРП. 42 Рис. 2.3. Структурная схема трехсекторной модели экономики В современных условиях развития экономики региона, когда остро стоит вопрос о распределении ограниченных инвестиционных ресурсов по видам экономической деятельности, необходимо строить соответствующие оптимизационные модели и прогнозировать изменения, происходящие в экономической системе региона [36, 37,49]. Уравнения, описывающие трехсекторную модель экономики, могут служить основой для принятия решений о распределении инвестиций, обеспечивающих рост экономики. Трехсекторная модель может быть использована применительно к анализу и прогнозированию инвестиционного развития реального сектора экономики, при учете роли финансового сектора в формировании объема распределяемых инвестиционных ресурсов и рисков. В целом вопросу об эффективном размещении инвестиционных ресурсов на уровне экономики региона уделяется недостаточ43 ное внимание, тогда как на уровне отдельных инвестиционных проектов и решений этот вопрос относительно раскрыт (теория инвестиционного портфеля, представленная моделями Шарпа, Марковица). Предложенная в работе [54] эконометрическая модель распределения инвестиций по регионам основана на учете агломерационных процессов и ожиданий инвесторов: Yit +1 = β1Yit + α1 I it +1 + β 2 I it + μ i + ξ it +1 , где i – индекс региона, t – индекс года; Y – уровень производства; I it +1 – реализованные в момент t+1 инвестиции; μ i – специфические региональные эффекты; ξ it +1 – ошибка предсказания. На основе взаимосвязи инвестиций и концентрации производства в отраслях промышленности осуществляется пространственное распределение инвестиций в экономику региона. К сожалению, модель не учитывает эффективность размещения инвестиций, капиталоотдачу инвестиционных средств. Для решения этой проблемы в работе используется математический аппарат, основанный на динамическом программировании. Для обеспечения согласованного развития необходимо оптимизировать инвестиционные потоки в реальном секторе, что эффективно осуществляется методом динамического программирования. Распределение инвестиций между потребителями на уровне региона имеет очень важное практическое значение. В отдельный класс методов решения такой задачи можно выделить динамическое программирование, применение которого к решению задачи распределения ресурсов отражено в работах [5, 62, 79, 97]. Динамическое программирование основано на принципе оптимальности Беллмана, в котором процесс принятия решения разбивается на шаги. Процессы принятия решений, которые строятся по такому принципу, называются многошаговыми процессами. Математически оптимизационная задача решается с помощью многошаговой оптимизации, в которой последовательно связаны между собой отдельные шаги: например, полученный результат для одного года вводится в уравнение для следующего (или, наоборот, для предыдущего) и т. д. Разные исследователи применяют метод динамического программирования для решения задачи оптимального распределения ресурсов между проектами, потребителями, регионами и т.д. Мно44 жество таких работ объединяет применение принципа оптимальности Беллмана в методе динамического программирования. Отличает только использование разных критериев оптимальности. Для того чтобы оценить эффективность инвестиций по видам экономической деятельности, целесообразно использовать показатели: ВРП, объем валовой продукции, капиталоотдачу по видам экономической деятельности. Капиталоотдача (K) характеризует величину прироста валового регионального продукта (ВРП) или валового продукта по видам экономической деятельности (ВПi) на единицу инвестиционных затрат (I): ΔВП i ΔВРП , Кi = , К= Ii I где i 1,6 , i – вид экономической деятельности. Процесс принятия инвестиционных решений может быть существенно затруднен в отсутствии применения современных пакетов прикладных программ. Разработанные на сегодняшний день программные продукты позволяют всесторонне оценивать принимаемые решения по инвестиционным проектам (прил. Б). Но, для обоснования инвестиционных решений банков по развитию реального сектора экономики, данные программные продукты не подходят в виду специфичности исследуемого процессов инвестирования. Следовательно, необходимо разработать имитационную модель, которая позволит комплексно решать задачи формирования кредитных ресурсов, их использования и регулирования, а также определять оптимальную для банка долю средств, направляемых на развитие реального сектора. Таким образом, использование динамического программирования и имитационного моделирования при решении задачи согласованного развития банковской системы и реального сектора экономики позволит эффективно осуществлять распределение инвестиционных ресурсов, а также прогнозировать возможное значение конечного результата оптимизации. Контрольные вопросы и задания 1. Как оценить кредитные возможности банковской системы? 2. Каковы возможности банковской системы Республики Башкортостан по развитию реального сектора экономики? 45 3. Проанализируйте структуру банковского сектора Республики Башкортостан. Какова доля иностранных банков, работающих на территории региона? 4. Какова роль банков в инвестиционном развитии экономики? 5. Перечислите основные проблемы, затрудняющие привлечение ресурсов банков в реальный сектор экономики. 6. В чем заключается согласованное развитие экономической системы? 7. Как оценить эффективность инвестиций в реальном секторе экономики? 8. Обоснуйте необходимость применения оптимизационных моделей и задач при планировании и реализации инвестиционных решений. 46 ГЛАВА 3. СОГЛАСОВАННОЕ РАЗВИТИЕ ЭКОНОМИКИ 3.1. Анализ взаимодействия банковской системы и реального сектора экономики Наращивание экономического потенциала России зависит от вклада экономик регионов в развитие страны. Региональная экономика, как подсистема национальной экономики, функционирует в автономном режиме и, как любая экономика, представлена реальным и финансовым секторами при приоритете в последнем банковского сектора как «кровеносной системы региона». Повышенная значимость банковской системы определяется возможностью участия ее ресурсов в инвестиционной деятельности хозяйствующих субъектов региона [16, 21, 35]. По цепочке взаимосвязи от состояния финансовой базы зависят темпы воспроизводственного процесса, темпы роста ВРП. С другой стороны, положение дел в реальном секторе экономики предопределяет условия для развития финансовой сферы. Периодически возникающая экономическая нестабильность негативно влияет на все сферы экономики, особенно на ее реальный и банковский сектора, причем положение усугубляется отсутствием согласованности во взаимодействии и развитии последних. Современные исследователи [10, 18, 53, 89, 93] едины во мнении, что потенциал банковской подсистемы особенно значим для финансово-инвестиционного обеспечения развития реального сектора региона. Деятельность и развитие региональных банков и кредитных учреждений не может быть рассмотрена «в отрыве как от производства, обращения и потребления материальных и нематериальных благ, так и от политики, права, идеологии, науки, культуры, образования, социальных и нравственных ориентиров, которыми руководствуются члены общества» [18, с. 38]. Это подтверждает актуальность вопроса и необходимость разработки инструментария для обеспечения согласованного развития банковской системы и реального сектора экономической системы региона. Банковский сектор Республики Башкортостан представлен следующими группами кредитных организаций: - кредитными организациями, имеющими регистрацию в республике; 47 - филиалами кредитных организаций других регионов, расположенными на территории республики. Согласно стратегии развития банковского сектора РФ до 2020 г. в отношении региональных банков ставится задача сохранения, развития и укрепления их позиций [8]. Роль банков, зарегистрированных на территории региона, очевидна и связана с их повышенной ориентацией на удовлетворение экономических и социальных потребностей территории. Преимущество региональных банков для экономических потребностей субъектов региона состоит в размещении кредитных ресурсов главным образом в рамках региона, тем самым обеспечивается обслуживание населения, малых предприятий и индивидуальный бизнес, которые чаще всего являются не самым прибыльным. Более того, региональные банки информированы об особенностях и приоритетах развития своего региона намного лучше, чем инорегиональные конкуренты [22, с. 4; 118]. О степени эффективности выполнения банками функций финансового посредника в регионе можно судить по анализу их участия в финансировании основного капитала предприятий, где доля банковских кредитов составляет в 2012 г. только 17,2 % от всех источников финансирования. Анализ объемов размещенных средств по отраслям экономики в динамике свидетельствует о значительном росте кредитования реального сектора экономики республики (табл. 2). Таблица 2 Объем задолженности по кредитам в рублях, предоставленным кредитными организациями юридическим лицам по видам экономической деятельности и физическим лицам, млн руб. Показатель 1 Добыча полезных ископаемых Обрабатывающие производства Производство и распределение электроэнергии, газа и воды Сельское хозяйство, охота и лесное хозяйство Строительство 48 01.01.12 2 262356 2800912 01.01.13 3 395134 3480532 01.01.14 4 606697 3371412 767256 906286 717446 493 386 606093 610819 1143458 1554452 1815070 1 Транспорт и связь Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования Прочие виды деятельности Всего юридические лица Физические лица 2 741121 Окончание табл. 2 3 4 1 212 073 1 679 563 4198253 5 463 463 6 562 150 3260973 17 966469 81 550 5 314 337 4 403 275 25436234 27531130 121 069 174 455 Практика показывает, что за данный период времени со стороны субъектов экономической деятельности наблюдается стабильный рост спроса на кредиты. Данное обстоятельство свидетельствует о дестабилизации экономического положения перечисленных отраслей при наличии потребности в финансировании (степень износа основных фондов за 2013 г. в данных отраслях составляет от 31,8 до 74,1%), снижении возможности привлекать заемные источники средств, необходимые для постоянного развития и совершенствования. Следует отметить, что темпы роста выдаваемых кредитов физическим лицам сильно превышают темпы кредитования реального сектора, что не способствует согласованному развитию региона. Приведенный анализ кредитования свидетельствует о необходимости более тесного взаимодействия банковского сектора и отраслей экономики региона для обеспечения согласованного развития и роста ВРП. Решение вопросов согласованности интересов коммерческих банков и правительства, реального сектора экономики состоит в том, чтобы на базе сложившейся системы комплексного обслуживания населения и юридических лиц, и аккумуляции сбережений формировать эффективную программу инвестиционных вложений в важнейшие отрасли промышленности с учетом требований государственных социально-экономических программ развития экономики. 49 3.2. Моделирование производственных возможностей предприятий (фирм) реального сектора экономики Математическое описание производственной деятельности можно рассматривать как некоторый абстрактный объект, характеризующийся входными и выходными параметрами, а также функцией, которая связывает эти параметры. Такой подход позволяет унифицировать математическое описание различных производственных процессов. Общепринятой формой задания математического описания производственных процессов являются производственные функции. Совокупность ресурсов, в том числе инвестиционных, при их полном и эффективном использовании на основе определенной технологии определяет производственные возможности экономической системы. Потребность в инвестиционных ресурсах для предприятия определяется развитием его производства, необходимым для обеспечения выпуска продукции предприятия в соответствии со складывающейся конъюнктурой рынка. Для характеристики инвестиционных потребностей необходимо построить модели инвестиционных функций, «описывающие зависимость необходимых инвестиций от производственной мощности будущего предприятия» [13, с. 174]. Уточнение производственных возможностей предприятия в соответствии с заявленными потребностями в инвестировании формирует согласованную основу роста экономики. В рамках инструментария оценки согласованного развития для определения обоснованных объемов удовлетворения инвестиционных потребностей необходимо выявить статистически устойчивую связь между затратами капитала, трудовыми ресурсам и выпуском продукции по видам экономической деятельности. В связи с этим формализуется зависимость между объемом выпуска продукции Yi по i-м видам экономической деятельности и комбинацией факторов (капиталом Ki и трудом Li), его создающих, при имеющемся уровне технологий и с учетом роста производства за счет технического прогресса. Таким образом, для моделирования видов экономической деятельности в реальном секторе экономической системы, решения задач анализа, планирования и прогнозирования предлагается использовать неоклассическую производственную функцию вида: 50 Yi = АK i ω Li βe γt , где А – коэффициент размерности; ω , β – параметры уравнения (коэффициенты эластичности по соответствующим факторам), γ – темп прироста выпуска под влиянием НТП, t – год производства продукции. С учетом величины инвестиционных потребностей (Ii), необходимых для расширения производства и согласованного развития экономики, производственная функция имеет вид: Yi ( I i ) A( K i I i ) Li e t . (3) «Общепринятого мнения, каким именно набором свойств, вытекающих из общеэкономических соображений, должна обладать производственная функция, не существует» [13, с. 176]. Но полученные производственные функции по виду экономической деятельности обладают следующими свойствами [19, 40]: 1) f (0,0) 0 и f (0, L) f ( K ,0) 0 , следовательно, выпуск невозможен при отсутствии ресурсов; 2) если К I K , то имеем f (( К I ), L) f ( K , L) или f ( K , L) f ( K , L) 0, 0 , т.е., например при увеличении капитала на K L величину I, при неизменном количестве затрат труда, выпуск продукции увеличивается. 2 2 3) f ( K , L) 0 и f ( K , L) 0 , т.е. увеличение одного ресурса K 2 L2 при неизменных значениях других ресурсов должно приводить ко все меньшим приростам выпускаемой продукции (закон убывающей предельной производительности). По закону убывающей предельной производительности последовательное увеличение переменного ресурса при неизменности других ведет к убывающей отдаче данного фактора, т. е. к снижению предельного продукта или предельной производительности труда. Действие закона предполагает неизменное состояние техники и технологии производства. Если в производственном процессе будут применены новейшие изобретения и другие технические усовершенствования, то рост объема выпуска может быть достигнут при использовании тех же самых производственных факторов, т. е. технический прогресс может изменить границы действия закона. 51 В соответствии с этим был учтен фактор технического прогресса при моделировании инвестиционных потребностей по видам экономической деятельности введением множителя еγt. Выбор вида функции осуществляется по значению эмпирического корреляционного отношения η, характеризующего тесноту нелинейной связи факторов, а также с учетом выполнения приведенных свойств. Количество функций соответствует числу видов экономической деятельности, относящихся к реальному сектору экономики. Используя производственную функцию, можно определить насколько увеличивается выпуск продукции по виду экономической деятельности при увеличении затрат капитала или труда на единицу, что характеризует капитало- и фондоотдачу соответственно. Результаты расчета численных значений параметров функции (3) на базе статистических данных по Республике Башкортостан по видам экономической деятельности представлены в табл. 3. Таблица 3 Зависимость изменения валового продукта по видам экономической деятельности от величины капитала и численности занятых Ошибка Fаппроккрисиматерий ции, % Вид экономической деятельности Производственная функция 1 Y1 21,1 К10,48 L10,52 e0,08t 51,3 1,43 2 Y2 11,7 К 2 0,55 L2 0,45 e0,05t 106,2 1,6 3 Y3 6,1 К30,45 L30,55 e0,01t 33,6 1,7 72,4 1,52 11,8 2,6 20,2 2,3 4 5 6 Y4 2,48 К 41,71 L4 0,71 Y5 0,82 К51,09 L50,09 e0,08t Y6 0,07 К61,12 L60,12 Примечание. Вид экономической деятельности: 1 – добыча полезных ископаемых; 2 – обрабатывающие производства; 3 – производство и распределение электроэнергии, газа и воды; 4 – сельское хозяйство, охота и лесное хозяйство; 5 – строительство; 6 - транспорт и связь. 52 Геометрическое представление производственных функций (ПФ) по видам экономической деятельности отражено на рис. 3.1. Полученные зависимости позволяют осуществлять анализ и прогнозирование развития реального сектора экономики по видам экономической деятельности в результате притока дополнительных инвестиций. Отличие спецификаций производственных функций для видов экономической деятельности «сельское хозяйство» и «транспорт и связь» обусловлены лучшими статистическими характеристиками по сравнению с основной используемой моделью (3). Согласование инвестиционных потребностей и производственных возможностей с использованием экономикоматематических методов позволит уточнить границы производственных возможностей предприятий реального сектора и обеспечить увеличение ВРП за счет принятия обоснованных решений. 3.3. Характеристика согласованного развития банковской системы и реального сектора экономики 3.3.1. Факторы согласованного развития банковской сферы и реального сектора экономики. Теоретической основой разработки модельно-методического инструментария управления инвестиционным развитием реального сектора экономии предлагается считать принцип управления согласованным развитием. Сопоставление инвестиционных потребностей реального сектора, с учетом его производственных возможностей и ресурсов банковской системы позволяет сформулировать принцип управления согласованным развитием экономической системы. На сегодняшний день во многих регионах страны наблюдается «устойчивый разрыв между эффективным функционированием кредитного рынка и развитием реального сектора, что приводит к фактической независимости первого от второго» [23, с. 62]. В связи с этим важным вопросом является разработка инструментария оценки, управления согласованным развитием экономической системы, а именно банковской системы и реального сектора. 53 1 – ПФ «Добыча полезных ископаемых» 2 – ПФ «Обрабатывающие производства» 3 – ПФ «Строительство» 5 – ПФ «Производство и распределение электроэнергии, газа и воды» 4 – ПФ «Транспорт и связь» 6 – ПФ «Сельское хозяйство, охота и лесное хозяйство, рыболовство, рыбоводство» Рис. 3.1. Геометрическое представление производственных функций 54 Принцип управления согласованным развитием экономической системы, состоящий в том, что за счет управления взаимным развитием банковской сферы и реального сектора экономики может быть обеспечен рост ВРП. Сформулированный принцип является конкретизацией общеэкономического принципа оптимальности, согласно которому любое хозяйственное решение должно исходить из цели получения оптимального результата из нескольких возможных, причем результат должен быть оптимальным с точки зрения всей экономической системы. Кроме того, принцип позволяет устранить содержательное противоречие между экономической категорией «кредит» (средство, предоставляемое на платной основе) и «инвестиции» (вложения в основной капитал хозяйствующих субъектов экономики). Заинтересованность банков в инвестиционной деятельности определяется в том числе возможностью расширения экономического пространства банковского сектора в результате роста инвестиционных потребностей реального сектора экономики. В условиях развития экономики коммерческие банки объективно мотивированы на осуществление инвестиций в реальный сектор, что обеспечивает увеличение производства валовой продукции и, как следствие, поступление средств предприятий в банковскую систему. Процесс согласованного развития исследуемых секторов экономики предлагается моделировать с целью анализа изменения экономической ситуации и обоснования выбора эффективных инвестиционных решений (рис. 3.2). На рис. 3.2 отражены функциональные взаимосвязи, способствующие согласованному развитию банковской системы и реального сектора экономики. Размещение кредитных ресурсов банковской системы в реальный сектор экономики с использованием стимулирующего механизма, с учетом отраслевой направленности и инвестиционной восприимчивости, позволит увеличить в целом его вклад в формирование ВРП. Для реализации принципа управления согласованным развитием экономической системы, в работе предлагается модельнометодический инструментарий. 55 Поток кредитных ресурсов Модельнометодический инструментарий Поступление средств: возврат долгов, оседание выручки и пр. Реальный сектор экономики Погашение старых долгов Снижение эффективности Повышение эффективности Региональная Рост ВРП экономическая система Банковская система Поступление средств Обеспечение развития - как есть - как должно быть Рис. 3.2. Схема согласованного развития экономики Среди факторов и условий, обеспечивающих увеличение ВРП за счет согласованного развития рассматриваемых секторов экономики, можно выделить: 1) Республика Башкортостан имеет долгосрочные кредитные рейтинги, присвоенные международными рейтинговыми агентствами «Moody’s» и «Standard&Poor’s» по международной шкале на уровне «Ва1» с прогнозом «Стабильный» и «ВВ+» с прогнозом «Стабильный» соответственно, уступающие только городам Москве, Санкт-Петербургу и Ханты-Мансийскому автономному округу; 2) льготы, гарантии и другие инструменты, способствующие экономической заинтересованности инвесторов в развитии реального сектора (льготы по налогу на имущество, налогу на прибыль, возмещение части процентной ставки по кредиту и пр.); 3) дополнительные источники инвестиционных ресурсов, которыми располагают кредитные организации; 56 4) повышение уровня инвестиционной привлекательности экономики на основе эффективного использования ресурсного потенциала; 5) использование ресурсов и возможностей рынка ценных бумаг для финансирования инвестиционных потребностей; 6) применение методов и моделей по эффективному способу размещения инвестиционных ресурсов в реальном секторе экономики; 7) разработка инструментов управления инвестиционными и кредитными возможностями, анализа и прогнозирования развития экономики. Наличие сдерживающих факторов и сил приводит к снижению эффективности экономической системы и не способствует ее согласованному развитию. Среди таких факторов можно выделить: - труднодоступность, высокую стоимость инвестиционных ресурсов, в том числе кредитных. Финансовая нестабильность предприятий, отсутствие положительной кредитной истории увеличивают риски банковской деятельности, что влечет за собой повышение ставок по кредитам. Кроме того, влияние мирового финансового кризиса напрямую сказывается на доступе банков к внешним заимствованиям; - сохраняющуюся инфляцию, что сказывается на инвестиционных возможностях ограничением количества участников инвестиционной деятельности и повышением стоимости инвестиционных ресурсов; - отсутствие координатора, обеспечивающего реализацию инвестиционной стратегии; - отсутствие «эффективных механизмов привлечения свободных финансовых ресурсов для реализации социальных и экономически значимых инвестиционных проектов, слабая ориентация кредитно-финансовой системы на реализацию функций аккумулирования внутренних сбережений и их трансформация в инвестиции» [8, с. 142]; -отсутствие комплексной системы поддержки принятия решений для управления инвестиционной деятельностью в регионе, определения эффективных направлений развития, оптимизации инвестиционных потоков; - курс национальной валюты. Нестабильность курса национальной валюты повышает риски предприятий-участников инве57 стиционной деятельности. Девальвация курса выгодна экспортооринтированным производителям, тогда как для предприятий - потребителей импортной продукции снижение курса рубля оборачивается большими капитальными затратами. - недостаток высококвалифицированных менеджеров, способных эффективно управлять инвестиционными проектами, отслеживать развитие и возврат инвестиций. Для устранения влияния факторов, негативно влияющих на процесс согласования интересов, инвестиционное развитие экономики, необходимо активизировать государственную деятельность в данном направлении через механизмы прямого инвестирования в реальный сектор экономики, создание фондов развития и проч., но при условии невмешательства в рыночный механизм, так как в чистом виде рыночная система видения хозяйства не присутствует ни в одной стране мира [101, c. 4]. Учет интересов банковской системы при вложении средств в экономику в соответствии с потребностями предприятий хозяйственного комплекса обеспечивает сбалансированное развитие как экономики в целом, так и банковской системы, и реального сектора. Таким образом, соблюдение принципа управления согласованным развитием экономической системы и на основе учета влияния вышеописанных факторов при разработке мероприятий по активизации инвестиционного развития обеспечивает рост ВРП. Принятие решений является важнейшим компонентом систем управления, когда необходимо решать задачи планирования, проектирования, производства, распределения и регулирования ресурсов (трудовых, материальных, оборудования) с учетом всех ограничений (технических, бюджетных, временных) [35, 38]. Руководители проектов редко добиваются успехов, если не владеют или не используют методы принятия обоснованных решений. На сегодняшний день отсутствует единый методический инструментарий оценки кредитных и инвестиционных возможностей экономики, что затрудняет адекватное восприятие существующих разработок. Большинство предлагаемых методических разработок базируются на ранговых оценках, что интересно в сравнительных исследованиях, но затрудняет выявление взаимосвязи между важнейшими экономическими показателями и соответственно делает невозможным процесс принятия эффективных управленческих решений. 58 Управление инвестиционным развитием осуществляется с использованием инструментария, основанного на идее системнологического объединения эконометрических имитационной и динамической моделей описания согласованного развития реального сектора экономики и банковской сферы. Предложенный принцип управления согласованным развитием экономической системы, обеспечивающей увеличение ВРП, является методической основой для разработки модельнометодического инструментария, который обосновывает принятие инвестиционных решений и оптимизирует инвестиционные потоки в реальном секторе экономики. 3.3.2. Моделирование инвестиционных потребностей по видам экономической деятельности. Состав и структура инструментария оценки и прогнозирования состояния реального сектора экономической системы представлены на рис. 3.3 совокупностью взаимосвязанных эконометрических моделей оценки инвестиционных потребностей по видам экономической деятельности, эффективности использования инвестиций в реальном секторе экономики, модели согласованного развития и методики оценки инвестиционных резервов банка. Новизна предложенной структуры определяется функционально-логическим объединением перечисленных выше моделей и методик, позволяющих комплексно исследовать изменения инвестиционных потребностей, производственных возможностей предприятий и формирование инвестиционных резервов банка, а также прогнозировать рост ВРП. Процесс согласованного развития банковского и реального секторов экономики предлагается моделировать с целью анализа изменения экономической ситуации и обоснования выбора эффективных инвестиционных решений. Для этого предложена двухэтапная процедура статистического анализа. На первом этапе осуществляется оценка инвестиционных потребностей реального сектора по видам экономической деятельности (i) на основе выявления тенденций, отражающих обоснованный спрос на инвестиции ( I i , i 1,6 ) в зависимости от планируемого увеличения объема производства ( Yi* ) и с учетом технического прогресса и осуществляется по формуле (1). 59 Реальный сектор экономики Планирование инвестиционного развития реального сектора экономики Анализ и прогнозирование развития реального сектора экономики Эконометрическая модель оценки инвестиционных потребностей по видам экономической деятельности Эконометрическая модель оценки эффективности использования инвестиций в реальном секторе экономики Банковский сектор экономики Экономическая система Методика оценки кредитного потенциала банка Эконометрическая модель согласованного развития Методика Прогнозирооценки инвевание изменестиционных рений ВВП зервов банка (ВРП) Рис. 3.3. Структура инструментария оценки согласованного развития экономической системы По статистическим данным Федеральной службы государственной статистики по Республике Башкортостан методом корреляционно-регрессионного анализа (в пакете Statistica 8.0) были формализованы инвестиционные функции по видам экономической деятельности (табл. 4). Отличие спецификации функции для вида экономической деятельности «транспорт и связь» обусловлено ее лучшими прогностическими свойствами по сравнению с основной моделью (1). Полученные инвестиционные функции адекватно описывают формирование инвестиционных потребностей реального сектора с точки зрения статистических критериев и экономического смысла. Стандартная ошибка аппроксимации не превышает 7%, что свидетельствует о достоверности прогноза. 60 Таблица 4 Инвестиционные функции по видам экономической деятельности Ошибка аппроксимации, % 101,07 1,07 Вид экономической деятельности Инвестиционная функция 1 K1* 36,4 (Y1* ) 0,54 r 0, 45 e 0,086t 2 K 2* 165 (Y2* ) 0,31 r 0,69 e 0,18t 53,6 0,56 3 K3* 47,8 (Y3* )0,66 r 0,34 e0,036t 41,7 2,2 4 K 4* 112,7 (Y4* ) 0,36 r 0,64 e 0,1t 19,7 1,02 5 K5* 10,5 (Y5* )0,57 r 0,43 e0,03t 23,5 0,16 6 K6* 17,02 (Y6* )0,85 r 0,15 31,4 1,25 Fкритерий Примечание. Вид экономической деятельности: 1 – добыча полезных ископаемых; 2 – обрабатывающие производства; 3 – производство и распределение электроэнергии, газа и воды; 4 – сельское хозяйство, охота и лесное хозяйство; 5 – строительство; 6 - транспорт и связь. Прогноз объема валовой продукции по видам экономической деятельности рассчитан на основании уравнения тренда с использованием встроенной функции в ППП «Excel» (табл. 5). Таблица 5 Закономерности роста валовой продукции по видам экономической деятельности Вид экономической деятельности 1 Уравнение тренда R Y1* 1069,6t2 139,1t 6468,5 0,96 Ошибка аппроксимации, % 2,3 2 Y2* 2686,3t 2 2334,2 t 18111 0,96 5,6 3 Y3* 266,92t 2 313,9t 1406,9 0,95 5,4 4 Y4* 141,03t 2 4172t 11218 0,97 0,4 5 Y5* 638,3t 2 2440,6t 18436 0,95 1,1 6 Y6* 520,9t 2 2332,6t 6245,2 0,97 0,3 61 2 Примечание. Вид экономической деятельности: 1 – добыча полезных ископаемых; 2 – обрабатывающие производства; 3 – производство и распределение электроэнергии, газа и воды; 4 – сельское хозяйство, охота и лесное хозяйство; 5 – строительство; 6 - транспорт и связь. В соответствии с предложенным подходом осуществлен прогнозный расчет инвестиционных потребностей по видам экономической деятельности (табл. 6). Так, для увеличения объема производства добывающей отрасли в 2015 г. на 25% необходимы инвестиции в размере 34651,8 млн руб. Таблица 6 Прогноз инвестиционных потребностей млн руб. Планируемый объем Инвестиционные Вид валовой продукции потребности экономической деятельности 2014г. 2015г. 2014г. 2015г. 1 112671 125303 29263,7 34651,8 2 262281 291940 66095,6 75536,8 3 31106,3 34406,4 10045,9 13728,9 4 73976,8 80692,2 13103 16107,8 6 63368,5 70951 2745 3821 7 87070,9 96428,6 84902,8 123414 Примечание. Вид экономической деятельности: 1 – добыча полезных ископаемых; 2 – обрабатывающие производства; 3 – производство и распределение электроэнергии, газа и воды; 4 – сельское хозяйство, охота и лесное хозяйство; 5 – строительство; 6 - транспорт и связь. Предлагаемая технология оценки инвестиционных потребностей на базе инвестиционной функции Б. Хикмена позволяет осуществлять анализ и прогнозирование потребностей в инвестициях в реальном секторе экономики при планируемом увеличении объема производства. 3.3.3. Модель согласованного развития банковской системы и реального сектора экономики. Кредитный потенциал банковской системы является составным элементом инвестиционного потенциала (ИП), который может характеризовать состояние развития его инвестиционной среды (или инвестопроводящей системы). Банковский сектор как важный элемент инвестопроводящей системы является основой для развития инвестиционных процессов в регионе и по цепочке экономических связей с реальным сектором эко62 номики влияет на увеличение ВРП. В связи с этим необходимо определить влияние на формирование ВРП факторов, составляющих инвестиционную сферу и разработать эконометрическую модель согласованного развития экономической системы. Оценка этого влияния может являться характеристикой степени согласованного развития инвестиционной сферы (а именно банковской) и реального сектора экономики. Для разработки эконометрической модели согласованного развития инвестиционной сферы и реального сектора экономики предлагается использовать корреляционно-регрессионный анализ на базе ППП STATISTICA 6.0. Это является сложной задачей, в решении которой особое место занимает выбор системы показателей. Для описания согласованного развития экономической системы предлагается построение степенной корреляционной модели, отражающей связь источников инвестиций (xi) и ВРП (Y): Y x1b1 x2b2 ... xibi , где bi – коэффициенты регрессии. Выбор нелинейной формы уравнения связан с наличием эффекта мультипликатора инвестиций, выражающийся в том, что прирост инвестиций, вызывает более значительный прирост валового продукта. Выбранная совокупность факторов соответствует приведенной в гл. 2 группировке инвестиционных ресурсов экономической системы по источникам финансирования (см. рис. 2.1) и включает: - объем инвестиций в основной капитал, млн руб.: 1) собственные инвестиционные средства (прибыль, амортизация) (х1); 2) кредиты банков (х2); 3) объем бюджетных средств (средства федерального и регионального бюджетов) (х3); - прочие привлеченные средства (средства вышестоящих организаций; средства, полученные от долевого участия на строительство, выпуска корпоративных облигаций, средства от эмиссии акций), млн руб. (х4); - средства страхового рынка (рассчитанные как разность в объемах страховых взносов и выплат по договорам страхования), млн руб. (х5); 63 - пенсионные ресурсы (рассчитанные как разность в объемах поступления и расходования средств), млн руб. (х6); - объем иностранных инвестиций, млн руб. (х7). Отбор факторов осуществляется по степени их влияния на ВРП (Y) и критерию мультиколлинеарности с применением пошаговой регрессии. Инвестиционные факторы включаются в модель с лагом в один год, так как результат сегодняшнего инвестирования будет ощутим как минимум в следующем периоде. В виду того что средства страхового рынка и пенсионной системы, и иностранные инвестиции в структуре источников имеют незначительную долю, то они включаются в модель как прочие ресурсы (табл. 7). Год 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Таблица 7 Значения выбранной совокупности факторов, млн руб. Y х1 х2 х3 х4 56529 6916,8 165,0 2284,4 3398 97653,6 8971,8 591,2 3912,1 4325,8 145125 18565,1 284,0 9726,3 7826,6 166975 24648,3 1364,1 14911,3 6044 187842 25536,1 1598,9 13026,7 6847,9 242921 31606,6 657,3 14899,5 5929,8 310845 39036,7 2831,7 14225,8 9366,2 381647 43333,5 7940,3 14782,4 18780 505206 49565,5 9805,4 26506,8 22818 601310 74560,6 17477,6 35596,7 35926 749481 98569,8 20162,0 37880,1 52393 924222 66238,0 16210,1 30044,7 33255 На основе значений данных факторов строится модель согласованного развития экономической системы, представленная в виде уравнения (3), которое отражает особенности формирования ВРП в зависимости от ресурсов инвестиционной сферы. (3) Y 39,3 x10,54 x2 0,12 x30,08 x4 0,16 . Значимость коэффициента множественной корреляции (0,98), коэффициента детерминации (0,97) (рис. 3.4). Расчетное значение критерия Фишера (Fр=47,9) больше его табличного значения (Fтабл=3,63) при α=0,05, следовательно, уравнение (4) адекватно описывает взаимосвязь между результирующим (ВРП) и фактор64 ными признаками. Стандартная ошибка аппроксимации – 3,05%, статистика DW=1,85. Коэффициенты при переменных в модели несут определенную смысловую нагрузку и являются относительной оценкой влияния факторов на результативный признак. Рис. 3.4. Результаты расчета параметров регрессии Так, в рассматриваемой комбинации факторов ведущую роль в формировании ВРП играют собственные источники ресурсов. Но для полноценного удовлетворения инвестиционных потребностей их недостаточно. Прочие источники в совокупности оказывают более сильное влияние на формирование ВРП, чем ресурсы банковской системы и бюджетные средства. Отдача кредитных ресурсов в формировании ВРП низкая, например, при увеличении кредитных ресурсов на один процент ВРП возрастает только на 0,12 процентов. Тем не менее банковский сектор как важный элемент инвестиционной сферы является основой для развития инвестиционных процессов в регионе и по цепочке экономических связей с реальным сектором экономики влияет на увеличение ВРП. Слабое влияние рассматриваемых факторов объясняется труднодоступностью соответствующих источников инвестиционных ресурсов для реального сектора и низкой эффективностью их использования. Для повышения отдачи кредитных ресурсов в приросте ВРП необходимо стимулировать не только кредитную, но и инвестиционную деятельность банков в реальном секторе, что подтверждает необходимость разработки механизма по стимулированию привлечения и эффективного использования ресурсов банковской системы в развитии реального сектора экономики. 65 Для обеспечения удовлетворения инвестиционных потребностей, реализации принципа управления согласованным развитием темпы роста инвестиций в основной капитал производственных структур должны быть увеличены многократно с целью обеспечения роста экономики. Модель согласованного развития позволяет решать задачу прогнозирования изменений ВРП. Результаты прогноза ВРП представлены на рис. 3.5. Рис.3.5. Динамика прогнозных значений ВРП На основании построенной модели регрессии осуществляется расчет прогнозных значений ВРП по уравнению тренда: Y 7138,4t 2 17357t 96048. Так, при сохранении существующей тенденции роста ВРП, его возможное значение за 2014 г. составит 1076797 млн руб. (точечный прогноз). Интервальное значение прогноза ВРП: 1052030,3≤Y≤1101563. Коэффициент детерминации составляет 0,972, стандартная ошибка аппроксимации 2,3%, Fрасч=23,6 (Fтабл = 5,12). Формализованное описание согласованного развития экономической системы, определяющей влияние факторов инвестиционной среды на формирование ВРП, позволяет моделировать изменения эффективности вложения инвестиционных средств из различных источников и решать задачи прогнозирования развития экономики. 66 Эконометрическая модель согласованного развития позволила выявить, что на изменение ВРП слабо влияют ресурсы банковской системы, несмотря на сильную корреляционную зависимость между выделенными факторами. Следовательно, для повышения роли ресурсов банковской системы необходимо: - разработка механизма привлечения банковского сектора в экономику республики на принципах государственно-частного партнерства при безусловном приоритете общегосударственных интересов; - пересмотреть экономические отношения в сфере производства и распределения доходов, налоговой, бюджетной и других сферах экономики республики с отходом от стратегии потребительской экономики к развитию стратегии расширенного воспроизводства; - инвестиционное развитие отраслей реального сектора экономической системы в совокупности обеспечит максимальное использование возможностей роста ВРП, для осуществления которого в республике имеются все исторические предпосылки. Успешная реализация задачи управления инвестиционным развитием реального сектора предполагает определение перечня проблем, ограничивающих наращивание инвестиционных и кредитных возможностей экономической системы. Проведенное структурирование проблем позволило выделить среди них концептуальные, организационно-методологические, методические и практические аспекты. В концептуальном плане выявлено отсутствие научно обоснованной системы управления формированием и использованием ВРП через управление инвестиционными и кредитными возможностями экономической системы. Отсутствие концепции автоматически нивелирует потребность в организации системы управления процессом формирования ВРП. Поэтому предпринята попытка моделирования процесса управления формированием ВРП на основе предложенной системы управления с учетом совмещения инвестиционных потребностей и кредитных возможностей. В практическом плане были идентифицированы факторы инвестиционной среды, положительно влияющие на стабильность прироста темпов увеличения валового регионального продукта (ВРП) как основного макроэкономического индикатора развития. 67 Таким образом, проведенный анализ на основе предложенного комплекса эконометрических моделей, позволил выявить резервы инвестиционных ресурсов банков, оценить производственные возможности предприятий по эффективной реализации инвестиций и формализовать модель согласованного развития инвестиционной сферы и реального сектора экономики. 3.4. Организационный механизм согласованного взаимодействия банковской системы и реального сектора экономики Ни одна из отраслей экономики, а в настоящее время особенно, не может нормально развиваться без постоянных «инвестиционных инъекций». Отраслевой процесс инвестирования, с одной стороны, можно определить как вложение финансовых ресурсов в отрасль с целью получения экономических выгод (прирост валового продукта отрасли, приращение инвестированных средств и т.д.), а, с другой стороны, в предельном значении как степень использования инвестиционных ресурсов. Вместе с тем полное использование возможностей банков для инновационного развития и экономического роста производства требует повышения роли государства. Установлено, что «ожидания инвесторов влияют на привлечение инвестиций в регион и способствуют росту концентрации производства и инвестиций» [54, с. 61]. В связи с этим необходимо развивать формы государственной инвестиционной поддержки в регионе. Государственная поддержка различных инвесторов в республике выражается в: - льготах по налогам при реализации инвестиционных проектов; - предоставлении коммерческим организациям с иностранными инвестициями права на льготу по налогу на прибыль организаций и освобождение от уплаты налога на имущество организаций; - предоставлении организациям, реализующим приоритетные инвестиционные проекты Республики Башкортостан, в течение 5 лет с момента государственной регистрации льгот по уплате 68 налога на прибыль по ставке, сниженной на 4 процентных пункта, и освобождение от уплаты налога на имущество; - установлении возмещения части процентной ставки по кредитам, полученным в банковских и иных кредитных организациях, в размере 1/4 ставки рефинансирования Центрального банка Российской Федерации; - предоставлении инвестиционного налогового кредита. Таким образом, ставится задача разработать организационный механизм привлечения ресурсов банковской системы в реальный сектор экономики. А также определить перечень инструментов в составе разрабатываемого механизма, стимулирующих привлечение ресурсов банковской системы в развитие реального сектора экономики. Размещение инвестиционных ресурсов в реальном секторе экономики может осуществляться посредством применения инструментов в составе инвестиционно-кредитного механизма. На примере ресурсов банковской системы средства могут распределяться как напрямую – предприятиям реального сектора посредством их кредитования, так и опосредовано, т.е. путем приобретения ценных бумаг данных предприятий. Последний способ финансовой поддержки отраслей является альтернативой кредитованию в случае отсутствия возможности у банка по каким-либо причинам предоставить заемные средства. Таким образом, для удовлетворения инвестиционных потребностей необходимо обеспечить работу финансовых механизмов поддержки инвестиционного развития реального сектора экономики. Для этого требуются: - источники финансирования инвестиций на макро-уровне (в том числе ресурсы банков); - функционирование специализированных институтов инвестиционного финансирования; - финансовые инструменты, адекватные рыночной экономике; - механизм инвестиционного финансирования [14, с. 48]. Мировой опыт предполагает использование следующих стратегий при осуществлении структурных преобразований в инвестиционной сфере экономики: «атакующая и реконструктивная». Атакующая стратегия предусматривает создание сети финансовокредитных институтов, призванных обеспечить новые формы привлечения свободных денежных средств, а также смягчение налоговой нагрузки. Данная стратегия характерна для США и Японии. 69 Страны Западной Европы придерживаются реконструктивной стратегии, основным механизмом регулирования и привлечения инвестиций которой являются местные бюджеты, выделение средств из которых осуществляется в соответствии с принятой инвестиционной программой развития отрасли. Широко используются такие формы государственной поддержки инвестиционных программ как целевые субсидии, выделяемые на реализацию одобренных администрацией программ, займы, выпускаемые крупными административными субъектами. Опыт зарубежных стран в решении вопроса государственной поддержки финансирования инвестиций является богатым, причем наблюдается тенденция к усилению роли государства, региональных бюджетных источников инвестиций [32; 41; 55; 86, с. 30 – 31]. Предлагается использовать элементы данных стратегий при разработке механизма реализации управленческих решений в области финансирования приоритетных инвестиционных проектов по развитию реального сектора экономики. Экономическая сущность организационного механизма состоит в обосновании взаимодействия финансовых, организационных и институциональных инструментов с целью активизации согласованного развития экономики. Для реализации механизма может быть создан инвестиционный фонд или привлечены существующие в регионе фонды, обладающие гарантиями органов государственной власти, что повышает привлекательность инвестиционных вложений и снижает риски потенциальных инвесторов (например, Некоммерческая организация «Венчурный фонд РБ»). Так, в концепции инвестопроводящей системы в РБ [6, с. 145] заложены предпосылки к созданию специализированного института финансирования, но не отработан конкретный механизм его функционирования. Разрабатываемый механизм будет способствовать расширению инфраструктурных и институциональных возможностей республики по удовлетворению инвестиционных потребностей с целью ускоренного роста ВРП. Так как возможности инфраструктуры инвестиционной деятельности реализованы не полностью, то функционирование инвестиционного фонда РБ восполнит пробел в ее развитии, а также обеспечит взаимодействие ее основных элементов (банков, предприятий, субъектов рынка ценных бумаг и проч.) в направлении увеличения ВРП. 70 В отличие от аналогичных функционирующих и ранее существовавших фондов (сравнительная характеристика представлена в прил. В), инвестиционный фонд РБ может ориентировать свою деятельность на весь реальный сектор экономики республики, а не только на развитие инфраструктуры и привлекать инвесторов к сотрудничеству посредством продажи опционов на выпущенные краткосрочные облигации предприятий реального сектора экономики. Организационный механизм позволит осуществлять одноканальное финансирование всех республиканских инвестиционных проектов и программ, что исключит распыление государственных ресурсов по отдельным управленческим структурам, повысит контроль и ответственность за их использование. Задачей Фонда является привлечение долгосрочных инвестиций в отрасли экономики, а не решение вопросов текущей нехватки ресурсов. Одновременно станет возможным запуск механизма государственно-частного партнерства (ГЧП) через: - предоставление субсидий, дотаций, кредитов, когда государство становится соинвестором частных инвестиционных проектов; - предоставление государственных гарантий, что повысит авторитетность действиям бизнеса; - оформление концессии частному бизнесу по распоряжению госимуществом [27; 56; 65, с. 47; 91]. Государство организует регулирующую деятельность в области партнерства с частными инвесторами, которая реализуется в следующих направлениях: выработка стратегий и принципов партнерских отношений бизнеса и власти, формирование институциональной среды ГЧП, разработка методов и моделей ГЧП [95, с. 75]. Так, функции контроля над деятельностью инвестиционного фонда могут возлагаться на Министерство промышленности и внешнеэкономических связей РБ. Кроме того, в ряде вопросов могут быть задействованы службы Национального Банка РБ. Для минимизации рисков у коммерческих банков при исполнении опционных контрактов может использоваться механизм образования страхового фонда Национального Банка РБ, который согласно закону может формироваться на договорных условиях за счет отчислений банков [1]. Причем средства страхового фонда не включаются в баланс Национального банка. При использовании 71 данного инструмента можно освободить от уплаты таких взносов те банки, которые активно взаимодействуют с Фондом. Дополнительным преимуществом в деятельности Фонда является возможность достижения синергического эффекта от использования банковских кредитных ресурсов в реальных инвестициях. Вовлечение ресурсов в инвестиционную сферу предлагается осуществлять при помощи финансовых опционов, в основе которых лежат облигации предприятий отраслей реального сектора РБ. Выбор актива, лежащего в основе опционов, обусловлен тем, что долевое финансирование более затратное, так как издержки привлечения, выплата дивидендов, выкуп собственных акций превышают выгоду от привлечения дополнительных средств. Так, есть мнение, что «успешные облигационные эмиссии улучшают кредитную историю компании, облегчают осуществление новых долговых эмиссий и получение банковских займов» [25, с. 95]. Использование опционных контрактов на облигации позволит планировать инвестиционные решения банков на определенный период вперед и в случае изменения ситуации отказаться от покупки облигаций. Экономическая сущность организационного механизма состоит в обосновании взаимодействия финансовых, организационных и институциональных инструментов с целью активизации согласованного развития экономики (рис. 3.6). Следует отметить, что «за последние годы облигационный механизм финансирования приобрел определенную популярность, особенно в части публичных заимствований». Заемные источники, в отличие от собственных внутренних и внешних источников, «позволяют не только финансировать проекты любого масштаба без опасности потери собственником контроля над предприятием, но и покрывать кассовые разрывы и проводить реструктуризацию обязательств организации» [74, c. 333]. Так, в инвестиции в основной капитал в 2010 г. за счет выпуска корпоративных облигаций было привлечено 3750 млн руб., что на 1180,5 млн руб. превышает объем средств, привлеченных из федерального бюджета, а в 2012 г. на финансирование потребностей было привлечено только 70,2 млн руб. [77]. В связи с тем, что отсутствует заинтересованность инвесторов в такой форме финансирования инвестиционных потребностей (разовые выпуски облигаций), необходимо разработать эффективный механизм их привлечения. 72 Рис. 3.6. Организационный механизм согласованного взаимодействия банковской системы и реального сектора экономики Согласно принятой правительством РБ Концепции, обоснованием необходимости создания подобного механизма является: 1) отсутствие четких границ «ответственности за инвестиционное развитие региона, поскольку распределение функций по нескольким исполнительным органам приводит к тому, что фактически отсутствует структура, координирующая инвестиционную деятельность в рамках четко обозначенных ориентиров развития»; разрозненность инвестиционных мероприятий, реализуемых инвесторами разных уровней, что не позволяют сконцентрировать ограниченные инвестиционные ресурсы на достижении приоритетных целей развития региона; 73 2) снижение эффективности реализуемых инвестиционных программ развития предприятий реального сектора экономики в виду нехватки финансирования; 3) отсутствие взаимосвязи между перспективными целевыми программами развития и текущими инвестиционными проектами. В задачи Фонда, реализующего организационный механизм, входит [8]: 1) планирование инвестиций и активизация инвестиционного процесса в республике в пределах выявленного объема КП; 2) аккумуляция денежных средств в виде свободных ресурсов банковской системы, государственных субвенций; осуществление целевого и адресного распределения средств Фонда по приоритетным инвестиционным проектам; 3) «формирование институциональной инфраструктуры сопровождения инвестиционных проектов»; 4) использование современных финансовых инструментов и механизмов увеличения притока внебюджетных инвестиций в экономику республики. Согласно концепции инвестопроводящей системы, на Фонд возлагаются следующий перечень основных функций [8]: - финансирование проектов республиканского значения, контроль за их развитием и возвратом инвестиций; - поиск потенциальных партнеров и инвесторов с привлечением уже созданных республиканских субъектов инвестиционной деятельности (Башкирская венчурная компания, Фонд содействия развитию венчурных инвестиций в малые предприятия в научнотехнической сфере Республики Башкортостан, Региональный фонд); - экспертиза предлагаемых инвестиционных проектов, меморандумов и бизнес-планов для их включения в базу данных инвестиционных проектов Республики Башкортостан, отбор проектов, приоритетных с точки зрения совмещения федеральных, межрегиональных и республиканских интересов; - координация действий участников инвестиционного процесса; - подготовка типовых правоопределяющих документов, обеспечение всеобщего доступа для ознакомления с правилами и условиями сотрудничества в составе инвестопроводящей системы республики; 74 - формирование информационной и маркетинговой среды (сбор и систематизация информации, распространение информации); - мониторинг реализуемых инвестиционных проектов республиканского значения, оценка их социальной значимости и экономической эффективности; - оценка уровня конкурентоспособности продукции и предприятий республики на внутреннем и внешнем рынках; - систематическая работа среди представителей бизнессообщества в целях получения информации о перспективных инвестиционных проектах на территории региона; - определение форм и методов поддержки субъектов инвестиционной деятельности. На основе определения величины выявленных инвестиционных ресурсов и отбора получателей инвестиций определяется объем эмиссии опционов на облигации, средства от продажи которых поступают предприятиям реального сектора экономики. Причем заключение опционных контрактов предшествует выпуску самих облигаций. Источники финансирования деятельности инвестиционного фонда могут быть сгруппированы по различным направлениям, таким как: - бюджетные средства; - средства от продажи опционных контрактов различным субъектам инвестиционной деятельности (коммерческим банкам, частным, коллективным инвесторам и проч.). На основе разработанной модели оценки инвестиционных потребностей отраслей реального сектора формируется база данных программ или бизнес-планов развития, в которой собраны заявки на получение инвестиций. Бизнес-планы подвергаются экспертной оценке, по результатам которой определяются необходимые объемы инвестиций в предприятие путем предполагаемого выпуска и размещения отраслевых субординорованных конвертируемых облигаций. Обоснованием выбора данного типа облигаций является первоочередность погашения таких бумаг до всех обязательств по акциям, «но позднее других типов долгов, особенно банковских кредитов» [57, с. 257]. Свойство конвертируемости облигаций позволит инвесторам при желании получить акции данного предприятия. 75 Портфель заявок формируется в форме продажи опционных контрактов «call» коммерческим банкам, что характеризует конкурсную основу распределения инвестиционных средств. Конкурсная основа является распространенной формой предоставления государственной поддержки в отечественной и зарубежной практике, в связи с этим в функции инвестиционного фонда может входить: 1) заключение инвестиционного соглашения о ГЧП с коммерческими банками; 2) установление размера опционной премии (в процентах от объема заявки); 3) купонной ставки по облигациям или иного имущественного эквивалента; 4) реализация имущества предприятий-должников в случае их финансовой несостоятельности. Предлагается в обязанности специализированного института финансирования включать процедуру сопровождения выпуска и размещения ценных бумаг, т.е. осуществление андеррайтинга. Инвестиционный фонд реализует ценные бумаги в первую очередь банков. Аккумулированные средства в отраслевом разрезе, находящиеся на счетах в банках-участниках, распределяют предприятиям в соответствии с суммой, указанной в заявке. В случае, когда инвестиционный фонд привлекает средства на сумму, меньше запланированной величины, то он, по договору андеррайтинга, обязуется выкупить у эмитента недоразмещенную часть выпуска ценных бумаг. Источником средств, предусмотренных для выкупа недоразмещенной части являются привлеченные средства бюджета РБ, Инвестиционного фонда РФ, а также других институциональных инвесторов (пенсионных, страховых фондов и частных инвесторов). В соответствии с законом Национальный Банк Республики Башкортостан (НБ РБ) может проводить операции на рынке ценных бумаг, «финансировать капитальные вложения за счет бюджетных ассигнований», в том числе приобретать у фонда недоразмещенную часть облигаций. Кроме того, НБ РБ осуществляется координация участия кредитных организаций в реализации мероприятий приоритетных национальных проектов и программ социальноэкономического развития РБ [78]. Между фондом и коммерческим банком заключается инвестиционное соглашение, регламентирующее объем средств, который 76 может быть использован банками, что также подтверждает обязательство института по возмещению убытков перед банками в случае несостоятельности получателей инвестиций. Максимально возможный объем поступающих от банков инвестиционных средств на финансирование потребностей предприятий реального сектора ограничивается величиной выявленных резервов их кредитных возможностей. Следовательно, становится возможным выбор для участия в инвестиционных процессах наиболее конкурентоспособных, финансово устойчивых банков и объединение усилий Фонда по использованию кредитных возможностей коммерческих банков в инвестиционном развитии реального сектора экономики. Привлеченные средства направляются на финансирование потребностей развития предприятий реального сектора, результатом реализации которых является определение эффективных направлений их использования, обеспечивающие прирост ВРП. Фонд контролирует процесс целевого использования выделенных предприятиям средств, процедуру выплаты процентов по облигациям и основного долга, а также в ряде случаев является инициатором процедуры банкротства предприятий-должников. Таким образом, фонд несет на себе риски, связанные с продажей облигаций, так как, выступая андеррайтером, принимает на себя все обязательства обеспечить выручку от продажи ценных бумаг предприятиям, имеющим удовлетворенные заявки. Предоставляя гарантию по выплате процентов и основного долга, инвестиционный фонд снижает транзакционные издержки и риски банковпартнеров. Так как доля ценных бумаг в структуре активов банков, зарегистрированных на территории РБ, не велика (на 01.01.13 г. составляет 2%), то банкам следует рассмотреть вопрос об увеличении объема портфельных инвестиций за счет резервов кредитных возможностей. Появляется возможность управлять распределением инвестиций по отраслям экономики с целью увеличения ИП, объемов его реализации и максимального использования ресурсов банковской системы. Одновременно привлекательность схемы для коммерческих банков усиливается возможностью использования опционных контрактов в качестве объектов торговли на вторичном рынке ценных бумаг. 77 Таким образом, предложенный организационный механизм, представляющий собой логическую взаимосвязь экономических, организационных и производных финансовых инструментов в виде: 1) использования опционных контрактов на облигации; 2) страхования рисков территориальным подразделением ЦБ РФ в регионе; 3) управления нормативами обязательного резервирования обеспечивает заинтересованность коммерческих банков в инвестировании в реальный сектор. Кроме того, дополнительными мотивами участия коммерческих банков в финансировании инвестиционных потребностей реального сектора являются: рациональное и эффективное использование выявленных резервов кредитных возможностей банков в реальном секторе, обеспечивающее согласованное развитие; получение гарантии по уплате суммы облигационного займа; получение кредита на условиях льготной ставки кредитования. Функционирование механизма должно способствовать развитию инфраструктуры инвестиционной деятельности, обеспечению согласованного взаимодействия ее основных элементов (банков, предприятий, субъектов рынка ценных бумаг и проч.) с целью увеличения ВРП. Контрольные вопросы и задания 1. Оцените степень эффективности выполнения банками функций финансового посредника в регионе. 2. В чем заключается согласованное развитие экономики? Перечислите факторы согласованного развития. 3. Как оценить производственные возможности предприятий реального сектора экономики? 4. Перечислите сдерживающие факторы и силы, затрудняющие согласованное развитие экономики. 5. Раскройте сущность механизма согласованного взаимодействия банковского и реального сектора экономики. Как оценить эффективность данного механизма? 78 6. Каковы преимущества финансирования инвестиционных потребностей фирм с использованием производных финансовых инструментов? 7. Проведите анализ существующих форм государственной инвестиционной поддержки в регионе. 79 ГЛАВА 4. МЕТОДЫ И МОДЕЛИ УПРАВЛЕНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТЬЮ В соответствии с принципом управления согласованным развитием банковской системы и реального сектора экономики разработана схема, иллюстрирующая взаимосвязь инструментов анализа и прогнозирования инвестиционного развития. Совокупность моделей, инструментов анализа и прогнозирования, представленная на рис. 4.1, обеспечивает управление инвестиционными потоками в реальном секторе на принципах согласованного развития. Модельно-методический инструментарий разрабатывается на основе схемы управления инвестиционным развитием реального сектора экономики. Схема управления инвестиционным развитием реального сектора экономики, отличает расширенной структурой и функциональными взаимосвязями ее основных элементов, которые обеспечивают сопоставление инвестиционных потребностей реального сектора с его производственными возможностями при финансовой поддержке со стороны банковской системы. Модельно-методический инструментарий объединяет: 1) эконометрическую модель оценки инвестиционных потребностей по видам экономической деятельности; 2) эконометрическую модель оценки эффективности использования инвестиций по видам экономической деятельности; 3) эконометрическую модель согласованного развития реального сектора и инвестиционной сферы экономики; 4) имитационную модель управления инвестиционными резервами банка; 5) динамическую модель распределения инвестиций по видам экономической деятельности и основан на методических положения к оценке кредитных ресурсов банков, и управлении нормативами обязательного резервирования. На основании оценки развития реального сектора экономики, анализа формирования и использования инвестиционных ресурсов осуществляется расчет обоснованной потребности в инвестициях и оцениваются возможности их эффективной реализации в производственной деятельности. Имитационная модель управления инвестиционными резервами банка является методической основой для обоснования принятия решений по инвестированию в реальный сектор. 80 81 С Р Е Д А В Н Е Ш Н Я Я Рост ВВП (ВРП ) да Б.2 Имитационная модель управления инвестиционными резервами банка Определение инвестиционных резервов банка Б.1.2 Оценка ресурсов банковской системы Эконометрическая модель согласованного развития инвестиционной сферы и реального сектора экономики Эконометрическая модель оценки эффективности использования инвестиций по видам экономической деятельности Анализ фактического размещения кредитных ресурсов по видам экономической деятельности Эконометрическая модель оценки инвестиционных потребностей по видам экономической деятельности Рис. 4.1. Модельно-методический инструментарий управления инвестиционным развитием реального сектора экономики Инвестиционный фонд Эмиссия облигаций нет Привлечение кредита Оценка инвестиционных потребностей предприятий реального сектора Б.3 Алгоритм обоснования решений по размещению инвестиций в реальном секторе экономики Б.4 Организационный механизм Производство конкурентоспособной продукции Укрепление и развитие материальнотехнической базы Разработка стратегии развития предприятий реального сектора экономики Б.1 Оценка развития реального сектора экономики Б. 1.1 Анализ формирования и использования инвестиционных ресурсов Взаимодействие банков и фирм на согласованных экономических условиях осуществляется посредством организационного механизма, который регулирует инвестиционные потоки в реальном секторе экономической системы и определяет эффективные направления инвестирования с использованием соответствующего алгоритма. Функциональная схема характеризует управление инвестиционным развитием по стадиям: анализ, планирование, выбор, принятие решений, корректировка, оценка результатов. Таким образом, схема управления инвестиционным развитием основана на логической взаимосвязи экономических субъектов, обеспечивает согласованное развитие банковской системы и реального сектора экономики и, как следствие эффективного взаимодействия, – рост ВРП. Особенностью модельно-методического инструментария является то, что, на основе анализа обоснованной потребности реального сектора в инвестиционных ресурсах и в условиях ограниченного объема инвестиций, удается формализовать процедуру отбора, выявить приоритеты и с использованием алгоритма принятия решений прогнозировать эффективность инвестиций. Представленные в блоке анализа инструменты в виде эконометрических и экономико-математических моделей позволяют оценивать инвестиционные потребности и производственные возможности реального сектора, а также решать задачи эффективного управления. Основными инструментами прогнозирования являются: эконометрическая модель согласованного развития экономической системы, имитационная модель управления инвестиционными резервами банка, позволяющая моделировать ситуации и выявлять рисковые. Кроме того, при оценке эффективности использования инвестиций в реальном секторе на основе модели производственных функций осуществляется прогнозирование объемов валовой продукции при выделении дополнительных инвестиционных ресурсов. Разработанный организационный механизм является средством привлечения и размещения инвестиций в реальном секторе экономики. Ниже предлагается детализация основных составляющих инструментов блока прогнозирования. Новизна инструментария состоит в том, что на основе анализа обоснованной потребности реального сектора в инвестиционных ресурсах и в условиях ограниченного объема инвестиций удается формализовать процедуру отбора, выявить приоритеты и с использовани- ем алгоритма принятия решений прогнозировать эффективность инвестиций. 4.1. Имитационная модель управления инвестиционными резервами банка 4.1.1. Обязательные резервы как инструмент управления принятием инвестиционных решений. Принятие инвестиционных решений банком по направлению своих ресурсов в реальный сектор должно основываться на использовании стимулирующих инструментов, моделировании вариантов вложений и обосновываться их эффективностью. Для активизации процесса согласования интересов фирм и банков предлагается использовать финансовый инструментарий – инвестирование в облигации как альтернатива более затратному акционерному финансированию инвестиционных потребностей. В качестве методологического обоснования привлечения инвестиций коммерческих банков предлагается использовать механизм усреднения обязательных резервов. Суть предложения в том, что для обеспечения необходимых ликвидных средств коммерческим банкам, которые приобретают опционные контракты на облигации фирм реального сектора, можно установить коэффициент усреднения обязательных резервов в соответствии с объемом инвестирования. Ввиду того, что отвлечение части аккумулированных средств банков в обязательные резервы сокращает их кредитные возможности по удовлетворению инвестиционных потребностей экономики, то в качестве стимулирующего инструмента предлагается использование корректировочного коэффициента усреднения обязательных резервов банков. То есть уход банков в «наличность приводит к резкому сокращению их кредитного потенциала» [63, c. 44]. Согласно банковскому законодательству, усреднение обязательных резервов предполагает, что в счет выполнения резервных требований принимается усредненный остаток денежных средств на корреспондентском счете кредитной организации, открытом в Банке России. Изменяя денежную массу с помощью нормы обязательных резервов, центральный банк воздействует также на ссудный процент, который, в свою очередь, влияет на доходность тех или иных ценных бумаг (курс акций и облигаций). Таким образом, обязательные резер83 вы – мощный регулирующий инструмент монетарной политики, позволяющий оперативно влиять на финансовую ситуацию в стране. Даже небольшие корректировки норм резервирования оказывают значительное воздействие на уровни банковских резервов, которые являются важными переменными, учитываемыми в процессе финансового планирования в кредитных организациях. К недостаткам данного инструмента денежно-кредитной политики, ограничивающего инвестиционно-кредитные возможности банков, относятся [82]: 1) повышение стоимости ресурсов коммерческих банков, что в свою очередь может отразиться на ухудшении инфляционных процессов; 2) налоговый характер обязательных резервов. С развитием систем страхования вкладов, совершенствованием базовых принципов Базельского комитета обязательные резервы уже не используются в качестве средств решения задачи гарантирования депозитов. В настоящее время управление обязательными резервами проводится только в целях денежной политики. Минимальные резервы превращаются из инструмента жесткого регулирования в более гибкий вид. Максимальные ставки установлены в Италии и Испании. В Японии «ставка по минимальным резервам не превышает 2,5%». Банк Англии требует от кредитных институтов лишь 0,45% обязательств, подлежащих учету в минимальных резервах. Разницу между ставками по обязательным резервам можно объяснить тем, что в странах, где установлена высокая резервная ставка, по обязательствам начисляются проценты. В немецком федеральном банке резервы хранятся на беспроцентной основе, но в компенсацию этого банки используют льготные инструменты: «бесплатное совершение безналичного платежного оборота и причисление наличных средств коммерческих банков, находящихся у них в избытке, к выполнению обязательств по минимальным резервам» [52]. В практике регулирования обязательных резервов Национальным Банком Киргизской Республики предоставляется возможность банкам «проводить все платежи с корреспондентского счета, в том числе используя в отдельные дни частично средства резерва с последующим его восполнением»[73, c. 72]. 84 Следовательно, имеется возможность реализовывать непосредственную функцию резервов – быть источниками средств при экстренной необходимости. В российской практике отсутствует возможность использования обязательных резервов коммерческими банками, согласно ст. 38 Федерального закона «О Центральном Банке Российской Федерации (Банке России)», что обеспечивает клиентам более высокую степень защищенности. Снижение обязательных резервных требований для банков, участвующих в инвестировании в реальный сектор должно сопровождаться укреплением их ликвидности, грамотной и избирательной кредитной политикой и прочими действиями, направленными на снижение различных рисков банковской деятельности. Используемый в настоящее время механизм усреднения обязательных резервов предлагается модифицировать с учетом объема средств, который направляется банками на покупку облигаций предприятий реального сектора. Для этого предлагается дифференцировать коэффициент усреднения обязательных резервов ( К уср ) в зависимости от степени участия банков в финансировании инвестиционных потребностей реального сектора экономики. На 1 октября 2013 г. коэффициент усреднения обязательных резервов установлен в размере 0,6. Поскольку предельный размер коэффициента усреднения обязательных резервов ( К уср ) не должен превышать единицу, то для расчета целесообразно оперировать не всей суммой, направляемой на покупку облигаций, а только величиной процентного дохода, получаемого от инвестирования в облигации. В случае прекращения действия механизма усреднения обязательных резервов предлагается уменьшать величину обязательных резервов банка на сумму процентного дохода, получаемого банками от инвестирования в облигации предприятий реального сектора экономики. Дифференциация коэффициента усреднения обязательных резервов осуществляется в соответствии с коэффициентом корректировки К кор и определяется по формуле (4), что фактически отражает уровень допустимого снижения нормы обязательного резервирования средств тех коммерческих банков, которые участвуют в инвестирова- 85 нии в реальный сектор, и служит методической основой имитационной модели: D .R , (4) К кор = Po где D – сумма средств, направляемая на покупку облигаций; R – ставка доходности по облигациям; Ро – обязательные резервы, депонируемые в ЦБ РФ. На рис. 4.2 представлен алгоритм расчета коэффициента усреднения обязательных резервов, где М – значение максимума в первоначальный момент расчета. На основании итерационной процедуры расчета коэффициента усреднения обязательных резервов осуществляется поиск его максимального значения. Это процедура реализуется в имитационной модели управления инвестиционными резервами банка, которая подробно описана ниже. Алгоритм обосновывает объем инвестиционных резервов банка, который может быть направлен в реальный сектор экономики и при котором достигается максимальное значение коэффициента усреднения. Ставка доходности облигаций, выпускаемых предприятиями реального сектора, должна соответствовать среднерыночной доходности. Так, согласно годовому отчету Банка России, в целом по РФ в 2013 г. купонная ставка доходности находилась в пределах от 6,75 до 9,3%. Для сравнения средняя ставка доходности по рублевым депозитам в 2013 г. – 8,7 %. Низкая ставка доходности должна компенсироваться возможностями корректировки коэффициента усреднения обязательных резервов. Таким образом, у коммерческих банков доход от владения облигациями предприятий реального сектора экономики складывается из двух составляющих: получение непосредственного процентного дохода и высвобождения части обязательных резервов, которая может быть направлена на осуществление различных доходных активных операций. С увеличением корректировочного коэффициента усреднения будет увеличиваться и объем ресурсов, которые банки станут активно использовать, становясь инвесторами. Как отмечает А. Н. Новиков, «избирательный подход к нормам обязательного резервирования – попытка Центрального банка стимулировать или ограничить резервы тех или иных видов депозитных операций коммерческих банков» [63, c. 37]. 86 Начало Выбрать исходные данные из бухгалтерского баланса банка Выбрать значения: М, И, Р1,Р2,Р3, КВ Ввести исходные данные в имитационную модель управления распределением инвестиционных ресурсов банка Рассчитать кредитный потенциал банка (КП) Определить инвестиционные резервы (∆КП) ∆КП =0? Да Нет Определить долю ∆КП, направляемую на покупку облигаций (dn = (0,…,100%));n=(0,…,11);k=10%; М=0. d=0, n=0 n=n+1; d=d+k M=max Определить величину процентного дохода Рассчитать Ккор Рассчитать Куср Нет 0,6 < Куср < 1? Да Куср ≥M? Нет Да М = Куср n>11? Да Нет Конец Рис. 4.2. Алгоритм расчета коэффициента усреднения обязательных резервов 87 Причем на сегодняшний день, при определении ставок резервных требований Банк России не учитывает размеры участия коммерческих банков в кредитовании реального сектора экономики [17, c. 4]. Таким образом, обоснована дополнительная мотивационная составляющая участия коммерческих банков в развитии экономики. 3.1.2. Конструирование имитационной модели процесса принятия решений по управлению инвестиционными потоками банка. Инструментом обоснования принимаемых решений является компьютерная имитационная модель управления инвестиционными резервами банка. Объектом моделирования является процесс формирования и использования кредитных возможностей банка. Управление процессом принятия решений по инвестированию дополнительных кредитных ресурсов банков осуществляется с помощью имитационной модели, интегрированной в общую схему, обеспечивающую согласование интересов банковской и производственной сфер экономики и отражающую принцип управления согласованным развитием. Моделирование включает в себя следующие этапы: исследование реального объекта, выделение интересующих свойств, построение логико-математической модели, конструирование имитационной модели, проведение имитационного эксперимента, интерпретацию результатов и принятие решений [30, 47, 58]. Основная цель разработки имитационной модели состоит в поддержке принятия решений банков по выбору направлений инвестирования в условиях многовариантного анализа и возмущений внешней среды. Принципиальная схема управления инвестиционными резервами банка на основе имитационной модели представлена на рис. 4.3. Имитационное моделирование при управлении сложными объектами, которые функционируют в условиях неопределенности, способствует повышению эффективности управления за счет вариации возможных рисковых ситуации и прогнозирования развития поведения объекта. Важным свойством имитационной модели является ее способность сохранять логическую структуру и поведенческие свойства объекта. Имитационная модель является динамической моделью в том смысле, что в ней присутствует время и, изменяя масштаб, можно проводить прогнозный анализ, определять показатели плановых рас88 четов в заданный момент времени, а также получать ретроспективные картины состояния. Внешние возмущения, институциональные изменения Планирование кредитной политики банка Имитационная модель управления инвестиционными резервами банка Оценка кредитного потенциала Принятие решений по инвестированию в реальный сектор экономики Управление кредитным потенциалом Удовлетворение инвестиционных потребностей реального сектора экономики Регулирование политики банка Рис. 4.3. Схема управления кредитными ресурсами банка Отличительной особенностью имитационного моделирования является то, что исследователь может «проигрывать» различные варианты поведения исследуемого объекта и принимать решения на основании полученных результатов. Имитационные модели позволяют анализировать поведение объекта в тех условиях, которые заданы экспериментатором. Модель сконструирована на базе пакета имитационного моделирования ITHINK и состоит из трех функционально-взаимосвязанных блоков, соответствующих решаемым задачам (рис. 4.4): 1) блок оценки инвестиционных резервов банка; 2) блок распределения инвестиционных резервов, включая распределение по объектам вложений (через приобретение облигаций предприятий реального сектора) с учетом их рейтинга надежности, отражающего уровень риска; 3) блок управления обязательными резервами. В первом блоке «Оценка инвестиционных резервов банка» инвестиционные резервы представляют собой ту часть кредитных ресурсов, которые банки, с учетом заинтересованности в инвестиционном процессе, могут потенциально направить в основной капитал предприятий реального сектора. 89 Рис. 4.4. Имитационная модель управления инвестиционными резервами банка: И – иммобилизованные средства банка; Куср – коэффициент усреднения обязательных резервов; Ккор – коэффициент корректировки; Стi – ставка доходности облигаций по i-му виду экономической деятельности; Вэдi – объем инвестирования в облигации по i-му виду экономической деятельности В ходе процесса моделирования решение по определению доли ресурсов, направляемых на инвестирование в ценные бумаги (облигации предприятий реального сектора) обосновывается возможностью управления нормативами обязательного резервирования. Таким образом, с использованием предложенного подхода обосновано удается определить величину резервов кредитных возможностей отдельных банков и банковского сектора, которые дополнительно можно направить в реальный сектор экономики. Во втором блоке «Распределение инвестиционных резервов» определяется объем средств, предназначенных для приобретения облигаций предприятий реального сектора. Для активизации процесса согласования интересов предприятий и банков предлагается использовать такой финансовый инструментарий, как инвестирование в облигации, который рассматривается как альтернатива более затратно90 му акционерному финансированию инвестиционных потребностей. Предполагается, что облигации выпускаются на срок не более двух лет. Организационной основой реализации решений, связанных с распределением инвестиций, является предложенный авторами механизм, подробно описанный ниже. Математическая модель распределения инвестиций по объектам вложений служит обоснованием для включения облигаций конкретного вида экономической деятельности в инвестиционный портфель банка. Формируемый портфель облигаций должен обеспечивать банку максимальный процентный доход и удовлетворять ограничениям по инвестиционным качествам (рейтингу надежности) и уровню доходности. Решение задачи осуществляется методом линейного программирования, и полученные значения объемов покупки облигаций вводятся в имитационную модель. На основе определения степени надежности эмитента (с использованием применяемых методик в банке или актуальной информации фондового рынка) ранжируются облигации, которые потенциально могут быть включены в инвестиционный портфель банка. Исходя из требований к надежности облигаций, банк-инвестор формирует условия инвестирования, например [99, с. 509]. - доля средств, вложенная в один актив, не превышает четверти всего объема; - не менее половины всех средств вкладываются в долгосрочные активы; - доля активов, имеющих надежность менее 4 баллов, не может превышать трети объемов вложений. Задача определения оптимального диверсифицированного инвестиционного портфеля успешно может быть решена с применением линейного программирования. В третьем блоке «Управление обязательными резервами» представлена взаимосвязь (в соответствии с формулой расчета (4)) между величиной обязательных резервов банков и объемов инвестиционных ресурсов, направляемых в реальный сектор, которая позволяет обосновывать решения по инвестированию путем оптимизации обязательных резервов в конкретной ситуации. 91 3.1.3. Проведение имитационного эксперимента. Имитационная модель позволяет осуществлять выбор и обоснование решений по управлению процессом инвестирования в ценные бумаги предприятий реального сектора при любом возможном изменении значений переменных модели. Динамика переменных имитационной модели представлена на рис. 4.5. Каждая моделируемая ситуация характеризуется следующими параметрами, которые изменяются в соответствии с текущей деятельностью банка, (например, изменение средств клиентов, иммобилизационных средств, резервов ликвидности и пр.): 1) объем инвестиционных резервов банка, 2) объем инвестиционных резервов, который направляется на покупку облигаций, 3) коэффициент усреднения обязательных резервов (табл. 8). Выбор наилучшего варианта осуществляется по максимальному значению коэффициента усреднения обязательных резервов, а также с учетом диверсификации инвестиционного портфеля при известном уровне надежности облигаций. Рис. 4.5. Динамика изменений переменных имитационной модели по вариантам моделирования Таким образом, на примере данных ОАО «Инвесткапиталбанка» при инвестировании 161688 тыс. руб. в облигации предприятий реального сектора обеспечивается максимально возможное снижение 92 нормативов обязательного резервирования на величину, соответствующую коэффициенту усреднения 0,79. Таблица 8 Результаты моделирования ситуаций и определение коэффициента усреднения обязательных резервов Инвестиционные резервы, Объем покупки облиВариант К уср тыс. руб. гаций, тыс. руб. 1 189481 18948 0,62 2 269481 26948 0,63 3 269481 161688 0,79 4 259081 129540 0,76 5 209481 83792 0,71 6 208481 83392 0,7 7 309481 123792 0,76 8 309481 92844 0,72 9 389481 77896 0,7 10 369481 73896 0,69 С увеличением коэффициента усреднения будет увеличиваться объем ресурсов, который банки могут использовать, становясь инвесторами в реальном секторе экономики. Таким образом, имитационная модель управления инвестиционными резервами позволяет на основе ситуационного анализа определить экономически обоснованную долю средств, направляемых на развитие реального сектора. Распределение инвестиционной суммы, направляемой на покупку облигаций, по объектам вложений необходимо осуществлять с учетом инвестиционных качеств облигаций и уровнем их доходности. Задача состоит в том, чтобы сформировать портфель облигаций, обеспечивающий максимальную прибыль от вложения с учетом инвестиционных качеств облигаций. Математическая модель задачи, с учетом вышеописанных условий инвестирования, имеет вид: 6 P i xi max, i 1 где xi – объем покупки облигаций эмитента i-го вида экономической деятельности тыс. руб., φi – ставка доходности облигации эмитента, i-го вида экономической деятельности. Система ограничений: 93 x1 x 2 x 3 x 4 x 5 x 6 161688 x x 80844 3 2 x 3 x 4 53896 0 x1 40422 0 x 2 40422 0 x 40422 3 0 x 4 40422 0 x 5 40422 0 x 6 40422 Решение задачи оптимизации средствами ППП «Excel» дает следующие результаты (табл. 9). При инвестировании в облигации по следующей схеме обеспечивается максимальный процентный доход в объеме 12800,3 тыс. руб.: x1=26948 тыс. руб., x2=40422 тыс. руб., x3=40422 тыс. руб., x4=13474 тыс. руб., x5=0 тыс. руб., x6=40422 тыс. руб. Таблица 9 Результаты формирования портфеля облигаций Эмитент Доходность, φi Год выпуска Балл рейтинга Объем инвестирования в облигации, тыс.руб. (xi ) Доля эмитента в портфеле, % 1 0,07 2005 5 2 0,06 2009 4 3 0,1 2014 2 4 0,09 2006 3 5 0,06 2007 5 6 0,08 2005 4 26948 40422 40422 13474 0 40422 17 25 25 8 0 25 Итак, основные мотивы участия коммерческих банков в финансировании инвестиционных потребностей реального сектора следующие: - рациональное и эффективное использование выявленных дополнительных кредитных возможностей банков; - получение гарантии по уплате процентов и основной суммы облигационного долга; - страхование инвестиционных рисков, возникающих при покупке опционных контрактов; 94 - получение кредита на условиях льготной ставки кредитования; - корректировка нормативов обязательного резервирования. Для того чтобы не возникла дестабилизация ситуации на денежно-кредитном рынке, данный инструмент распространяется на те банки, которые задействованы в реализации принципа управления согласованным развитием экономической системы. Разработанная имитационная модель теоретически обосновывает возможность корректировки нормативов обязательного резервирования при условии ее интегрирования в общую схему управления инвестиционным развитием реального сектора экономики. При изменении приоритетов денежно-кредитной политики в части предлагаемой корректировки нормативов обязательного резервирования возможна положительная реакция со стороны кредитных организаций по финансированию инвестиционных потребностей реального сектора экономики. Подводя итог, следует отметить, что имеющиеся кредитные возможности банковской системы реализованы не полностью. Причем, как показали результаты имитационного моделирования и анализа кредитной деятельности, реальный сектор экономки республики нуждается в дополнительных источниках инвестиций. Трехкомпонентная имитационная модель служит средством проведения машинного эксперимента по оптимизации процессов формирования и использования кредитных ресурсов банка с целью реализации принципа управления согласованным развитием экономической системы. 4.2. Алгоритм обоснования решений по размещению инвестиционных ресурсов в реальном секторе экономики Оценка возможности развития реального сектора экономики в условиях оптимального распределения инвестиционных средств Республики Башкортостан выполняется с помощью разработанных в гл. 2 комплекса настраиваемых на статистические данные эконометрических моделей. Согласование инвестиционных потребностей предприятий реального сектора с производственными возможностями их эффективной реализации осуществляется с использованием алгоритма приня95 тия решений по размещению инвестиционных ресурсов банков в реальном секторе экономики (рис. 4.6). Начало А Выбрать значения K и L по видам экономической деятельности (ВЭД) Построить динамическую модель распределения инвестиций в реальном секторе экономики Построить эконометрическую модель оценки эффективности использования инвестиций по ВЭД Ввести значения Yi в экранные формы динамической модели Определить значение F Произвести настройку производственных функций на статистические данные F>max Да Выполнить проверку свойств производственных функций по ВЭД и Нет f ( K , L) 0, K f ( K , L) 0 L Нет F=max Изменить Да Определить значения Yi при выделении I fact i Нет f ( K , L) 0 K 2 2 и 2 f ( K , L) 0 L2 А Да Да I fact i Нет Данные об объемах инвестиций по ВЭД Принять решение об инвестировании в соответствии с результатами моделирования Конец Рис. 4.6. Алгоритм обоснования решений по размещению инвестиционных ресурсов в реальном секторе экономики Алгоритм основан на эконометрической модели оценки эффективности использования инвестиций по видам экономической деятельности и динамической модели распределения инвестиций в реальном секторе экономики и реализует принцип управления согласованным развитием экономической системы на основании поэтапного построения указанных выше моделей и учета отдачи суммы инвестиционных резервов банка, направляемых в реальный сектор, в ВРП. Применение такого алгоритма при управлении инвестиционным раз96 витием способствует принятию обоснованных решений по инвестированию в облигации предприятий реального сектора. Кроме того, позволяет оптимизировать варианты направлений размещения инвестиционных ресурсов, обосновывать их объем на основе динамической настройки на статистические данные и идентифицировать изменения в ВРП. С использованием в составе алгоритма динамической модели удается получить количественную оценку влияния инвестиционных резервов банков на увеличение ВРП и определить эффективность этих средств. Особенность алгоритма в том, что он объединяет разработанные модели и схемы расчетов в единый модельный инструментарий. В работе рассматривается та часть ВРП, которая определяется суммированием валовой продукции реального сектора экономики. Одним из основных этапов реализации алгоритма является решение задачи оптимизации размещения инвестиционных ресурсов по видам экономической деятельности, обеспечивающих максимальное увеличение ВРП. Для проведения расчетного эксперимента предлагается увеличить основной капитал на величину инвестиционных потребностей предприятий ( K i I i ) или скорректировать с учетом фактически выделенного объема инвестиции ( Ki Ii Математическая форма задачи имеет вид: n F Yi ( I i fact fact ). ) max, i 1 Yi ( I i fact ) f i ( К i I i fact , Li ), n Ii fact i 1 0 , i 1, n , I i fact 0 , где F – суммарное значение валового продукта реального сектора; Yi ( I i fact ) – валовой продукт по i-му виду экономической деятельноfact сти, получаемый с учетом выделяемого объема инвестиций ( I i ); ξ 0 – суммарный объем инвестиционных ресурсов, доступных к распределению (КП); fi – производственная функция i-го вида экономи97 ческой деятельности; К – основной капитал; L – численность занятых; n – количество видов экономической деятельности. Задача поиска максимума ВРП решается методом динамического программирования. Для решения задачи оптимизации применяется метод Беллмана как эффективный способ решения задачи оптимального управления, реализованный в программной среде MathCAD [9, 46]. Принцип оптимальности Беллмана гласит: «каково бы ни было начальное состояние системы перед очередным шагом, управление на этом этапе выбирается так, чтобы выигрыш на данном шаге плюс оптимальный выигрыш на всех последующих шагах был максимальным» [98, c. 236]. Между принципом максимума и динамическим программированием, представляющими собой два подхода к решению общей задачи управления, существуют тесные взаимосвязи. Принцип максимума Понтрягина гласит, что «для многих управляемых систем может быть построен такой процесс регулирования, при котором само состояние системы в каждый данный момент подсказывает наилучший, с точки зрения всего процесса, способ действий» [11, с. 46]. Таким образом, при выполнении решения по методу динамического программирования, а именно при выполнении уравнения Беллмана и граничного условия для этого уравнения, выполняется и принцип максимума. Однако из принципа максимума не вытекает выполнение уравнения Беллмана. В соответствии с принципами пошаговой оптимизации по моделям оценки эффективности использования инвестиций по видам экономической деятельности формируются исходные данные для моделирования. Метод динамического программирования состоит в том, что задача оптимизации решается постепенно. На каждом шаге находится оптимальное значение для критерия только для этого шага. Вместе с тем на каждом шаге управление выбирается с учетом последствий, так как решение, оптимизирующее целевую функцию только для данного шага, может привести к неоптимальному эффекту всего процесса. Критерием оптимальности распределения инвестиций может служить сумма валовой продукции, получаемая от всех видов экономической деятельности, рассматриваемых в работе. Таким образом, критерий оптимальности должен обладать свойством аддитивности: 98 n F Yi ( I i fact ) max i 1 При осуществлении оптимального распределения инвестиций необходимо учитывать, во-первых, что пошаговые вложения средств в отдельные виды деятельности зависят друг от друга, т.е. при инвестировании капитала на конкретном шаге нужно учитывать его будущее воздействие на весь оставшийся процесс распределения; вовторых, при определении количества инвестируемых средств в i-й вид экономической деятельности необходимо знать, сколько средств осталось для последующего распределения, и какой объем валового продукта получен при этом. Решение задачи оптимизации методом динамического программирования состоит из двух этапов. На первом этапе процесс распределения ресурсов рассматривается от конца к началу, и определяются условно оптимальные управления. На втором этапе процесс рассматривается в обратном направлении и определяется оптимальное решение. Таким образом, выделение инвестиционных средств на каждом шаге должно быть оптимальным с точки зрения всего процесса распределения инвестиций в целом. Исходными данными для динамического моделирования служат значения объема валовой продукции по видам экономической деятельности, рассчитанные с учетом выделяемых инвестиций и с использованием производственных функций. Цель решения задачи оптимизации – распределить инвестиционные ресурсы банков в реальном секторе с учетом инвестиционной восприимчивости экономических субъектов по видам экономической деятельности и обеспечить максимальный объем ВРП. Этапы моделирования: 1. Динамическая идентификация зависимости валового продукта по видам экономической деятельности под влиянием основных фондов с учетом инвестиций и численности занятых. По статистическим данным каждого вида экономической деятельности определяется вид производственной функции, которая характеризует степень влияния основного капитала и численности занятых на изменение величины валового продукта. 2. Исследование изменений в объемах валовой продукции, описанной производственными функциями по видам экономической дея99 тельности при выделении дополнительных инвестиционных ресурсов. На данном этапе определяется величина валового продукта Yi ( I i fact ) по i-му виду экономической деятельности при выделении одинакового объема инвестиционных ресурсов I i fact . 3. Разработка динамической модели поставленной задачи в среде MathCAD. Оптимальную стратегию можно получить, если сначала найти оптимальную стратегию управления на последнем n-м шаге, за тем на двух последних шагах и т.д. вплоть до первого шага. Решение задачи разбивается на шаги, по числу видов экономической деятельности и начинается с n-го шага. n Вводится функция: Fk ( I k fact , I k 1 fact ,... I n fact ) Yi ( I i fact ) , хаi k рактеризующая величину ВРП, которая образуется от n–k последних видов экономической деятельности, оптимальное значение этой функции составляет Fk0 , где k – номер шага распределения. Строятся уравнения Беллмана [88]: - для последнего шага моделирования: Fn0 ( n 1 ) max Yn ( I n fact ) , 0 x n n 1 где n 1 – остаток ресурсов для проекта n–1, причем n 0 ; - для любого произвольного шага k: Fk0 ( k 1 ) max (Yk ( I k fact ) Fk01 ( k )) , 0 xk k 1 где k – остаток ресурсов после k-го распределения, так что k k 1 I k fact . Экономическое содержание уравнений Беллмана состоит в следующем: перед k-м шагом инвестиционные средства остались в размере k 1 денежных единиц и I k fact средств вкладывается в k-й вид экономической деятельности, обеспечивающий объем валовой продукции в Yk ( I k fact ). Оставшиеся средства в размере k направляются в остальные виды экономической деятельности с k+1-го и до последнего. Условный оптимальный выигрыш при этом составит Fk0 (k 1) , а 100 оптимальным окажется такое управление, которое обеспечит максимальную сумму Yk ( I k fact ) и Fk01 . Исходя из правил проведения эксперимента, определяется количество вариантов распределения инвестиционных ресурсов по всем видам экономической деятельности и величина инвестиционных ресурсов I fact , выделяемая каждому виду экономической деятельности. i По результатам моделирования определяются направления, размещения инвестиционных ресурсов и их эффективность по видам экономической деятельности, обеспечивающие максимальный прирост ВРП. Уравнения Беллмана для рассматриваемой задачи имеют вид: Динамическая модель представлена в прил. Г. 4. Определение эффективности размещения инвестиционных ресурсов. Эффективность размещения инвестиционных ресурсов в реальном секторе экономики ( К эф ) определяется по коэффициенту i капиталоотдачи, который характеризует величину отдачи инвестиций в объеме прироста ВРП по видам экономической деятельности: К эф Yi ( I fact ) Y f i i I fact i i , где Yfi – фактический объем ВП по i-му виду экономической деятельности Капиталоотдача может служить измерителем инвестиционной восприимчивости видов экономической деятельности. Чем больше 101 значение коэффициента К эф , тем выше инвестиционная восприимi чивость данного вида экономической деятельности. 4.2.1. Моделирование распределения инвестиций в реальном секторе экономики. Построение динамической модели распределения инвестиционных ресурсов по видам экономической деятельности осуществлено на примере данных по Республике Башкортостан при участии ресурсов банков, зарегистрированных на территории региона. Объем инвестиционных ресурсов составляет 2530 млн руб. и может быть распределен по 6 видам экономической деятельности. Распределение инвестиционных ресурсов осуществляется по частям, величина и число которых определяется в ходе имитационного эксперимента на основании выявления чувствительности к значению оптимума. Возможные варианты размещения инвестиционных ресурсов по видам экономической деятельности отражены в табл. 10. Таблица 10 fact ) в заданном интервале распределения Варианты значений Yi ( I i инвестиций, млн руб. Валовой продукт по видам экономической деятельности Инвестиции, 1 2 3 4 5 6 230 80008,4 185288,9 22446,7 73264,6 53141,1 61230,5 460 80089,1 185417,8 22469,0 73657,5 53822,0 61279,7 690 80169,7 185546,6 22491,3 74051,1 54503,6 61328,9 920 80250,1 185675,4 22513,5 74445,7 55185,9 61378,0 1150 80330,5 185804,1 22535,7 74841,1 55868,9 61427,2 1380 80410,8 185932,7 22557,9 75237,4 56552,6 61476,4 1610 80491,0 186061,2 22580,1 75634,6 57236,9 61525,6 1840 80571,2 186189,7 22602,2 76032,6 57921,9 61574,8 2070 80651,2 186318,1 22624,4 76431,5 58607,5 61624,0 2300 80731,2 186446,5 22646,4 76831,3 59293,8 61673,3 2530 80811,0 186574,7 22668,5 77231,9 59980,7 61722,5 Примечание. Вид экономической деятельности: 1 – добыча полезных ископаемых; 2 – обрабатывающие производства; 3 – производство и распределение электроэнергии, газа и воды; 4 – сельское хозяйство, охота и лесное хозяйство; 5 – строительство; 6 - транспорт и связь. Результаты оптимизации: Y1=80008,4 млн руб., Y2=185288,9 млн руб., Y3=22446,7 млн руб., Y4=73264,6 млн руб., Y5=56552,6 млн руб., Y6=61230 млн руб. Таким образом, максимальная суммарная величи102 на валового продукта отраслей реального сектора, составляет F = 481989 млн руб. В ходе имитационного эксперимента установлен оптимальный интервал распределения инвестиций (по 60,24 млн руб.) как с точки зрения всего процесса, так и с позиции оптимального объема инвестирования в отраслевом разрезе, что приводит к увеличению суммарного валового продукта реального сектора на 2182 млн руб., F= 484171 млн руб. (рис. 4.7). В таком случае ВРП увеличится на 9730,5 млн руб. и составит 759211,9 млн руб., причем доля реального сектора в ВРП возрастет на 2,3 %, если направлять инвестиции по 2228,8 млн руб. в строительство и по 60,24 млн руб. – во все остальные виды экономической деятельности, рассматриваемые в работе. Рис. 4.7. Вспомогательная таблица, содержащая расчеты по уравнениям Беллмана Дальнейшее уменьшение интервала распределения инвестиций ведет к снижению F, таким образом, задача моделирования решена. Следует отметить, что наибольший объем инвестиций направляется в строительный комплекс региона, так как он вносит наибольший вклад в увеличение суммарного валового продукта. Инвестиционное развитие строительного комплекса тесно связано с воспроизводством основных фондов, развитием и улучшением социальной сферы, реконструкцией, модернизацией и техническим перевооружением производства материальных благ, и, как следствие, со становле103 нием инновационной экономики. Кроме того, есть мнение, что «существующие структурные перекосы экономики могут быть преодолены только за счет эффективной аллокации ресурсов при посредничестве мощного банковского сектора» [96]. Эффективность размещения инвестиций в реальном секторе экономики. Так, на один рубль выделяемых инвестиционных ресурсов обеспечивается увеличение валовой продукции по видам экономической деятельности: добыча полезных ископаемых – 0,18 руб.; обрабатывающие производства – 0,56 руб.; производство и распределение электроэнергии газа и воды – 0,1 руб.; сельское хозяйство – 1,7 руб.; строительство – 2,3 руб.; транспорт и связь – 1,21 руб. В целом отдача инвестиционных средств определяется из соотношения максимального прироста ВРП и используемых средств. Таким образом, на 1 рубль распределяемых средств приходится около 3,84 рублей прироста ВРП отраслей реального сектора экономики, что свидетельствует о высокой отдаче инвестиционных резервов банков. Предложенный алгоритм позволяет выявить приоритетные направления, эффективность размещения инвестиционных ресурсов, а также прирост валового продукта по видам экономической деятельности и ВРП в целом. Отметим, что разработанный подход является универсальным и может быть применен как для анализа распределения инвестиционных ресурсов по видам экономической деятельности, так и по предприятиям различных отраслевых комплексов. Моделирование вариантов распределения инвестиций позволяет исследовать изменения в ВРП и на основе этого осуществлять количественную оценку влияния ресурсов банков и их эффективность в реальном секторе экономики. Таким образом, распределение инвестиций между видами экономической деятельности в реальном секторе может оказаться эффективным при использовании комплекса аналитических инструментов на основе оптимизационных и эконометрических моделей. С использованием алгоритма обоснования решений показано, что динамическое программирование является эффективным способом решения задач управления распределением инвестиционных резервов банков в реальном секторе экономики. Адаптация предложенного алгоритма к изменяющимся статистическим данным позволит повысить адекватность исследуемых закономерно104 стей развития реального сектора и увеличить точность прогнозных оценок. Контрольные вопросы и задания 1. В чем заключается управление инвестиционным развитием региона? 2. Какие механизмы и инструменты могут быть использованы для стимулирования инвестиционно-кредитной деятельности? 3. Каково основное назначение обязательных нормативов резервирования? 4. Почему банки должны быть заинтересованы во вложении своих средств в реальный сектор экономики? 5. Из каких этапов состоит процедура распределения инвестиционных ресурсов банков в реальном секторе экономики? 6. Назовите наиболее инвестиционно-восприимчивые виды экономической деятельности. 105 Заключение Банки как коммерческие структуры самостоятельно определяют сферу вложения капитала часто в ущерб интересам реального сектора экономики. На фоне расширения спектра разобщенности интересов основных контрагентов (банков и предприятий) возникает неотложная потребность в отработке взаимно приемлемых рычагов и инструментов по вовлечению кредитных ресурсов банков в процессы развития реального сектора экономики. Активизация инвестиционной деятельности банков в реальном секторе экономики при условии соответствия удовлетворения инвестиционных потребностей реального сектора его производственным возможностям обеспечивает рост ВВП (ВРП) и развитие экономической системы в целом. В связи с этим предложен принцип управления согласованным развитием экономической системы, состоящий в том, что рост экономики возможен в том числе за счет обоснованного взаимного сочетания интересов банковской системы и реального сектора экономики. Особенностью выдвинутого принципа является то, что, во-первых, обоснован источник экономического роста за счет рационального управления организацией взаимодействия банковской сферы с реальным сектором экономики; во-вторых, выработана базовая позиция для разработки инструментария управления инвестиционно-кредитными отношениями в экономической системе. В настоящее время существует значительная потребность в разработке прикладного инструментария обоснования принимаемых решений в области анализа, прогнозирования и оценки эффективных направлений развития экономической системы в условиях активизации инвестиционных процессов в реальном секторе экономики. В пособии описан инструментарий оценки и прогнозирования состояния экономической системы, особенностью которого является функционально-логическое объединение эконометрических моделей для решения задачи анализа состояния и прогнозирования развития за счет согласования экономических интересов банковской сферы и реального сектора экономики. Инструментарий включает комплекс эконометрических моделей: 1) модель оценки инвестиционных потребностей по видам экономической деятельности; 2) модель оценки эффективности использования инвестиций по видам экономической 106 деятельности; 3) модель согласованного развития экономической системы. Также приведен организационный механизм, регламентирующий процедуру реализации инвестиционных резервов в виде производных финансовых инструментов (опционы на облигации), стимулирующих заинтересованность инвесторов и обеспечивающих привлекательность инвестиций за счет согласования экономических интересов. Сконструирована имитационная модель управления инвестиционными резервами банка, базирующаяся на методическом положении о возможности управления нормативами обязательного резервирования, отличающаяся трехкомпонентной структурой, которая ориентирована на проведение компьютерного эксперимента по оптимизации использования инвестиционных резервов банка и ситуационный анализ инвестиционных решений с учетом рисков Реализация предложенного модельно-методического инструментария будет способствовать принятию обоснованных и эффективных управленческих решений на всех уровнях экономической системы, а также позволит моделировать и прогнозировать развитие реального сектора экономики. 107 Список литературы 1. Закон Республики Башкортостан от 01.04.1993 № ВС-17/20 «О Национальном Банке Республики Башкортостан». 2. Положение Банка России от 07.08.2009 № 342-П «Об обязательных резервах кредитных организаций». 3. Указание Банка России от 9 октября 2009 года № 2306-У «Об особенностях предоставления кредитным организациям права на усреднение обязательных резервов». 4. Абыкаев Н. А. Инвестиционный потенциал и экономический рост / Н. А. Абыкаев // Экономист. - 1999. - №6. - С. 58-66. 5. Антамошкин О. А. Оптимальное распределение социальных инвестиций / О. А. Антамошкин. М. А. Зинченко // Вестник Сибирского государственного аэрокосмического университета им. Решетнева. 2007. - №3 - С. 168-172. 6. Багаев Г. Инвестиционный потенциал Башкортостана: соответствие задаче создания инновационной модели развития экономики / Г. Багаев, Р. Муратов// Экономика и управление. – 2008. №3.- С. 68-74. 7. Батракова Л. Г. Экономический анализ деятельности коммерческого банка. Изд. 2 перераб. и доп. :учебник для вузов / Л. Г. Батракова. – М. : Логос, 2005. –368 с. 8. Башкортостан – 2010. Программа социальноэкономического развития Республики Башкортостан до 2010 года / Правительство Республики Башкортостан, Институт социальноэкономических исследований УНЦ РАН. – ЗАО «Издательство «Экономика», 2006. – 604 с. 9. Беллман Р. Прикладные задачи динамического программирования / Р. Беллман, С. Дрейфус. - М.: Издательство "Наука", 1965 г. - 460 с. 10. Бондарь С. Проблемы деятельности коммерческих банков в регионах / С. Бондарь // Актуальные проблемы социальноэкономического развития России: сб.науч.тр. - Вып. 1. - Изд-во. : Дашков и Ко, 2004. - С. 5-10. 11. Васильев А. А. Математика: Общие понятия и классификации основных разделов прикладной математики, изучаемых студен108 тами экономических специальностей: учебно-справочное пособие / А. А. Васильев - Тверь: ТвГУ, 2006. – 104 с. 12. Васин С. М. Инвестиционный потенциал и инвестиционные риски в системе показателей инвестиционной привлекательности Вадинского района / С. М. Васин, В. Ю.Синявин. - Пенза: Изд-во ПГПУ им. В. Г. Белинского, 2008. – 87 с. 13. Власов М. П. Моделирование экономических процессов / М. П. Власов, П. Д. Шимко. – Ростов н/Д : Феникс, 2005. – 409 с. 14. Власова М. А. Система инвестиционного обеспечения реального сектора Российской экономики в современных условиях / М. А. Власова // Финансы и кредит. - 2006. - №17. – С. 43-48. 15. Воробьев Н. Н. Инвестиционная привлекательность и развитие региона / Н. Н. Воробьев. - Ставрополь: АГРУС, 2008. – 279 с. 16. Воронцов Б. В. Банковское кредитование инвестиционных проектов в промышленности / Б. В. Воронцов, А. М. Колесников. – СПб, 2006. – 131 с. 17. Гаджиев А. А. Банковский сектор и реальная экономика / А. А. Гаджиев, Ф. А. Бамматказиева, Ф. А. Рахманова // Финансы и кредит. – 2007. - №7. – С. 2-9. 18. Галкин Д. Э. Роль банковской системы в функционировании экономики региона / Д. Э. Галкин // Социально-экономические явления и процессы. - 2009. - № 2. - С. 35-39. 19. Гизатуллин Х. Н. Цикл лекций по экономикоматематическому анализу классический моделей управления : учеб. пособие / Х. Н. Гизатуллин; Уфимск. гос. авиац. техн. ун-т. – Уфа: УГАТУ, 2006. – 113 с. 20. Гиляровская Л. Т. Комплексный анализ финансовоэкономических результатов деятельности банка и его филиалов: Учеб.пособие / Л. Т. Гиляровская, С. Н. Паневина. – М.: Питер, 2003. - 240 с. 21. Глазьев С. Ю. Банковская система должна ориентироваться на реальный сектор / С. Ю. Глазьев // Банковское дело. - 2007. - №5. – С. 10-12. 22. Голодова Ж. Г. Проблемы и перспективы развития отдельных групп коммерческих банков России / Ж. Г. Голодова // Финансы и кредит. - 2008. - №40. - С. 1-7. 109 23. Гоманова Т. К. Кредитный рынок как фактор регионального развития / Т. К. Гоманова // Деньги и кредит – 2009. - №1. – 24. Гришина И. В. Анализ и прогнозирование инвестиционных процессов в регионах России / И. В. Гришина. – М.: СОПС. – 2005. –256 с. 25. Дворецкая А. Ресурсы рынка капитала как источник финансирования реального сектора экономики / А. Дворецкая // Вопросы экономики. – 2007. - №11. – С. 92-103. 26. Деньги, кредит, банки / под. ред. О. И. Лаврушина. – 2- изд. – перераб. и доп. // М. : Финансы и статистика, 2004. - 460 с. 27. Дерябина М. Государственно-частное партнерство: теория и практика / М. Дерябина // Вопросы экономики. - 2008.- №8. – С. 63-77. 28. Дерябина Я. Сравнительный анализ подходов к оценке инвестиционной привлекательности и инвестиционной активности российских регионов / Я. Дерябина // Инвестиции в России. - 2003.№8.- С. 9-20. 29. Джавадова О. М. Инвестиции в развитии экономики региона / О. М. Джавадова. - Ставрополь: Мысль, 2008. – 111 с. 30. Емельянов А. А. Имитационное моделирование экономических процессов: учеб. пособ. – 2- е изд. перераб. и доп. / А. А. Емельянов, Е. А. Власова, Р. В. Дума; Под ред. А. А. Емельянова. – М.: Финансы и статистика, 2006.- 416 с. 31. Игонина Л. Л. Инвестиции : учеб. пособие / Л. Л. Игонина; под ред. д-ра экон. наук, проф. В. А. Слепова. — М.: Экономистъ 2005. - 478 с. 32. Инвестиции: учеб. /А. Ю. Андрианов, С. В. Валдайцев, П. В. Воробьев [и др.]; отв. Ред. В. В. Ковалев, В. В. Иванов, В. А. Лялин. – 2-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2007. – 584 с. 33. Иода Е. В. Банковский менеджмент : учеб. пособие / Е. В. Иода, И. Р. Унанян / под общ.ред Е. В. Иода. Изд-во Тамбовск.гос. унив-т, 2001. - 192 с. 34. Исмагилова Л. А. Оценка ресурсных возможностей региона при построении системы управления экономическим ростом / Л. А. Исмагилова, Л. З. Фатхуллина // Экономические стратегии. 2004. -№ 7.- С. 100-101. 110 35. Исмагилова Л. А. Управление развитием современных предприятий: проблемы и перспективы / Л. А. Исмагилова, Т. А. Гилева // Экономика и управление. - 2003. - № 2. - С. 16-20. 36. Исмагилова, Л. А. Управление развитием производственно-экономических систем: интегративный и интеллектуальный аспекты / Л.А. Исмагилова, Т. А. Гилева, Л. В. Ситникова. – М.: Изд-во «Экономика». – 2010. – 526 с. 37. Исмагилова, Л. А. Эффективное управление разноуровневыми экономическими системами [Текст] / Л. А. Исмагилова, Е. В. Орлова. – Москва : Машиностроение, 2012 . – 382 с. 38. Казакова Н. А. Статистический мониторинг и анализ инвестиционного развития / Н. А. Казакова. – М.: [МАТИ], 2008. – 394 с. 39. Калоев Ю.В. Критерии оценки эффективности реализации потенциала кредитный отношений : дис. … канд. экон. наук. / Ю. В. Калоев, 2000. – 151 с. 40. Климова Н. И. Инвестиционный потенциал региона / Н. И. Климова. – Екатеринбург: Изд-во УрО РАН, 1999.- 276 с. 41. Коваленко Е. Г. Региональная экономика и управление : учебное пособие / Е. Г. Коваленко, Г. М. Зинчук, С. А. Кочеткова, С. И. Маслова и др. - 2-е изд., перераб. и доп. – СПб. : Питер, 2008. – 288 с. 42. Колемаев В. А. Экономико-математическое моделирование. Моделирование макроэкономических процессов и систем: учебник для студентов вузов, обучающихся по специальности 061800 «Математические методы в экономике» / В. А. Колемаев. – М.: ЮНИТИ-ДАНА, 2005. – 295 с. 43. Корнеев М. В. Управление кредитным потенциалом коммерческого банка: автореф. дис. канд.экон.наук / М. В. Корнеев. - Тула. -2004. – 20 с. 44. Космин Н. П. Прогнозирование инвестиционного развития региона (на примере Мурманской области) / Н. П. Космин // Проблемы современной экономики. - 2005. - № 3-4. - С. 270-273. 45. Котуков А. А. Взаимосвязь инвестиционного спроса и предложения на рынке инвестиций. Механизмы функционирования рынка / А. А. Котуков // Финансы и кредит. - 2009. - №25. – С. 61-69. 111 46. Красс М.С. Математика в экономике. Математические методы и модели: учебник / М. С. Красс, Б. П. Чупрынов. – М.: Финансы и статистика, 2007. – 544 с. 47. Кузнецов Ю. А. Применение пакетов имитационного моделирования для анализа математических моделей экономических систем: Учебно-методический материал по программе повышения квалификации «Применение программных средств в научных исследованиях и в преподавании математики и механики» / Ю. А. Кузнецов, В. И. Перова. - Нижний Новгород, 2007. - 98 с. 48. Кундиу В. А. Обоснование инвестиционных приоритетов на основе региональных балансовых моделей /В. А. Кундиу, В. В. Цветков // Сибирский вестник сельскохозяйственной науки. 2010. - № 1.- С. 109-116. 49. Кусимов С. Т. Интеллектуальное управление производственными системами / С. Т. Кусимов, Б. Г. Ильясов, Л. А. Исмагилова, Р. Г. Валеева. – М. : Машиностроение, 2001. – 327 с. 50. Лавров Е. И. Инвестиции, финансовый рынок и экономический рост / Е. И. Лавров, М. Ю. Маковецкий, Т. Н. Полякова. – Омск: ОмГУ, 2007. – 500 с. 51. Лаврушин О. И. Банковское дело / О. И. Лаврушин. –2-е изд., перераб. и доп. – М.: Финансы и статистика, 2006. - 624 с. 52. Лаврушин О. И. Банковское дело: современная система кредитования / О. И. Лаврушин .- М. : Кнорус , 2005.- 272 с. 53. Лаврушин О. И. Кредит и экономический рост / О. И. Лаврушин // Банковское дело. - 2001. - №1. – С. 22-27. 54. Лапо В. Ф. Влияние ожиданий на распределение инвестиций по регионам России: агломерационный подход / Лапо В. Ф. // Экономика и математические методы. - 2004. – Т. 40. - №3. – С. 61-75. 55. Лиман И. А. Региональная экономика: инвестиции, финансовые вложения и экономический рост / И. А. Лиман [и др.]. – Тюмень: ТюмГУ, 2007. – 334 с. 56. Лимитовский М. А. Инвестиционные проекты и реальные опционы на развивающихся рынках : учеб.-практ. пособие / М. А. Лимитовский. - М. : Дело, 2004.- 528 с. 57. Липсиц И. В. Экономический анализ реальных инвестиций : [учебник для студентов вузов, обучающихся по финансово112 экономическим специальностям] / И. В. Липсиц, В. В. Коссов .— 3-е изд., перераб. и доп. — М. : Магистр, 2007 .— 383 с. 58. Лоу А. Имитационное моделирование [Simulation Modeling and Analysis] / А. Лоу, В. Кельтон . - СПб.: Издательство: Питер, 2004. – 848 с. 59. Маковецкий М. Ю. Инвестиционное обеспечение экономического роста: теоретические проблемы, финансовые инструменты, тенденции развития / М. Ю. Маковецкий. – М. : АНКИЛ, 2005. – 312 с. 60. Максютов А. А. Банковский менеджмент : учеб.-практ. пособ. : / А. А. Максютов. – М. : Изд-во «Альфа-Пресс, 2005. –368 с. 61. Мицек С. А. Инвестиции в основной капитал как фактор роста и инноваций / С. А. Мицек, Е. Б. Мицек // Финансы и кредит. – 2008, №9. – с. 43-48. 62. Нейлор Т. Машинные имитационные эксперименты с моделями экономических систем / Т. Нейлор. – М. : Мир, 1975. 63. Новиков А. В. Обязательные резервы коммерческих банков - объективная необходимость или субъективный подход? / А. В. Новиков // Вестник Финансовой академии. - 2000. - № 4. - С. 37-47. 64. Орлов С. Н. Теоретико-методологические основы оценки и механизм управления экономическим потенциалом банковской системы региона: автореф. дис. … д-ра. экон. наук. / С. Н. Орлов. Екатеринбург, 2004.- 44с. 65. Осипов М. А. Стимулирование роста источников финансирования инвестиций / М. А. Осипов, В. И. Дрозд // Финансы и кредит. – 2008. - № 8. – С.47-50. 66. Основы банковской деятельности (Банковское дело) / К.Р. Тагирбеков [и др.]; под ред. К. Р. Тагирбекова. – М. : Издательский дом «ИНФРА-М», Издательств «Весь Мир», 2003. –720 с. 67. Охорзин В. А. Оптимизация экономических систем. Примеры и алгоритмы в среде MathCAD: учеб. пособ. / В. А. Охорзин. – М.: Финансы и статистика, 2005. - С. 35-40. 68. Панова Г. С. Инвестиционный потенциал экономики Калининградской области и проблемы его освоения / Г. С. Панова, Л. М. Архипцева, В. Н. Иванов // Финансы и кредит. - 2003. - №24. С.36-42. 113 69. Панфилов В. С. Сценарный финансовый прогноз основных макроэкономических показателей российской экономики на среднесрочную перспективух /В. С. Панфилов О. Д. Говтвань, А. Г. Шураков, А. В. Панфилов, А. К. Моисеев // Научные труды: Институт народнохозяйственного прогнозирования РАН. - 2008. - Т. 6. С. 150-164. 70. Петров А. Н. Концепция комплексного моделирования развития инвестиционного климата региона / А. Н. Петров, А. Н. Ильченко // Современные наукоемкие технологии. – 2007. - №1. – С. 94-100. 71. Плахова Л. В. Формирование системы управления инвестиционным развитием региона / Л. В. Плахова.– М.: Финансы и кредит, 2007. – 160 с. 72. Полищук А. И. Кредитная система: опыт, новые явления, прогнозы и перспективы / А. И. Полищук. – М. : Финансы и статистика, 2005. – 216 с. 73. Пронская Н. С. Роль обязательного резервирования депозитов в управлении банковскими рисками / Н. С. Пронская // Банковское дело. - №8. – 2007. –С.69-73. 74. Прохоров В. В. Методические инструменты оценки и прогнозирования размещения публичного заемного капитала для инвестиционной деятельности промышленного предприятия / В. В. Прохоров // Вестник Сибирского государственного аэрокосмического университета им. академика М. Ф. Решетнева. - 2009. - № 2. С. 333-338. 75. Раевский С. В. Инвестиционная активность в регионе / С. В. Раевский, А. Г. Третьяков. – М.: ЗАО «Издательство «Экономика», 2006. – 158 с. 76. Разумов И. В. Инвестиционная модель отраслевого развития (эмпирический анализ и среднесрочный прогноз инвестиционных вложений) / И. В. Разумов // Финансы и кредит, 2008. - №2. – С.15-23. 77. Регионы России. Социально-экономические показатели. 2009: Стат. сб. / Росстат. - М., 2009. - 990 с. 78. Резолюция совещания руководителей кредитных организаций «Об итогах деятельности банковского сектора в 2009 году и ак114 туальных задачах на 2010 год» // Вестник Национального Банка Республики Башкортостан. – 2010. - №1 (282). – С. 8. 79. Рогачев А. Ф. Оптимизация распределения ресурсов между стратегическими единицами бизнеса на основе динамического программирования / А. Ф. Рогачев, И. В. Скопина // Экономика и математические методы, 2005. т.41. - №1. – С. 132-135. 80. Рожков Ю. Инвестиционный потенциал региона и масса регионального инвестиционного риска / Ю. Рожков, М. Терский // Вестник Хабаровской академии экономики и права. - 2000. - №2. С. 27-38. 81. Ройзман И. И. Современная и перспективная типология инвестиционного климата российских регионов] / И. И. Ройзман // Инвестиции в России. - 2006. - №3. С. 3-15. 82. Рудько – Силиванов В. В. Актуальные вопросы взаимодействия банковского и реального секторов экономики в условиях кризиса / В. В. Рудько – Силиванов // Деньги и кредит. - 2009. - № 7. – С. 18-22. 83. Рыкова И. Н Кредитный потенциал коммерческого банка, его роль в деятельности банка и методология оценки / И. Н. Рыкова, Н. В. Фисенко // Финансы и кредит. – 2005. - №25. - С.10-20. 84. Рыкова И. Н. Концентрация и мобилизация капитала в условиях слияния и поглощения кредитных организаций / И. Н. Рыкова, Н. И. Фисенко // Финансы и кредит. - 2007. - №4. – С. 2-7. 85. Рыкова И. Н. Оценка кредитного потенциала банковской системы ставропольского края: от методологии к практике / И. Н. Рыкова, Н. В. Фисенко // Финансы и кредит. – 2006. - №3. С. 2-5. 86. Ряховский Д. И. К вопросу о государственной поддержки финансирования инвестиций / Д. И. Ряховский // Финансы и кредит. 2008. - № 5. – С. 29-33. 87. Синки Дж. Мл. Управление финансами в коммерческих банках: пер. с англ. 4-го перераб. изд. / под ред. Р. Я. Левиты, Б. С. Пинскера. - М.: Catallaxy, 1994. - 820 с. 88. Скворцова Н. А. Управление инвестиционным потенциалом регионального хозяйственного комплекса / Н. А. Скворцова. – СПб.: Инфо-да, 2008. – 124 с. 115 89. Смулов А. М. Промышленные и банковские фирмы: взаимодействие и разрешение кризисных ситуаций / А. М. Смулов. – М. : Финансы и статистика. – 2003. – 496 с. 90. Суворов Н. В. Методы и результаты макроэкономического анализа эффективности производства в реальном секторе отечественной экономики / Н. В. Суворов // Проблемы прогнозирования. - 2008. - № 3. - С. 3-16. 91. Татаркин А. И. Возможности развития реального сектора российской экономики в условиях мировых кризисов / А. И. Татаркин, Д. А. Татаркин // Известия уральского государственного экономического университета. – 2009. - №4(26). – С. 5-24. 92. Тозик В. В. Теоретический и эмпирический подходы к исследованию взаимодействия банков и предприятий. Препринт / В. В.Тозик. - Волгоград. : Изд-во ВолГУ, 2002. – 36 с. 93. Тосунян Г. А. Банкизация России: право, экономика, политика: Монография / Г. А. Тосунян. Издательство: Олимп-Бизнес, 2008. – 400 с. 94. Тумусов Ф. С. Инвестиционный потенциал региона: теория, проблемы, практика / Ф. С. Тумусов. – М.: «Экономика», 1999.272 с. 95. Фурщик М. Инвестиционный фонд и финансовый кризис / М. Фурщик // Аграрный эксперт. - 2009. - №.2 – С. 12-14. 96. Читая Г. О. Инвестиционные источники механизмов промышленного развития макрорегионов России / Г. О. Читая. - М.: Финансы и кредит, 2006. – 149 с. 97. Читая Г. О. Оптимизация регионального распределения инвестиций / Г. О. Читая // Финансы и кредит, 2006. – №9. – С. 40-45. 98. Шапкин А. С. Математические методы и модели исследования операций: Учебник / А. С. Шапкин, В. А. Шапкин . – 5-е изд.. – М. : Издательско-торговая корпорация «Дашков и К0», 2009. – 400 с. 99. Шапкин А. С. Теория риска и моделирование рисковых ситуаций : Учебник / А. С. Шапкин, В. А. Шапкин . – М. : Издательскоторговая корпорация «Дашков и К0», 2006. – 880 с. 100. Шаповалов В. А. Кредитная политика банка и механизм ее реализации: автореф. дис. … канд. экон. наук / В. А. Шаповалов. Саратов, 2005.- .21 с. 116 101. Шевченко И. В. Роль инструментов экономической политики государства в активизации инвестиционного процесса в России / И. В. Шевченко, Е. Н. Александрова, Н. В. Орлова // Финансы и кредит. - 2008. - №13. - С. 3-8. 102. Экономическая безопасность России: Общий курс: Учебник / под ред. В. К. Сенчагова. 2-е изд. - М: Дело, 2005. - 896 с. 103. Эльдяева Н. А. Эконометрические методы в макроэкономическом анализе: проблемы построения моделей прогнозирования /Н. А. Эльдяева // Вестник Астраханского государственного технического университета. - 2006. - №4. - С. 225-230. 104. Эскин В. Модель краткосрочного прогнозирования развития российской экономики / В. Эскин // Научные труды: Институт народнохозяйственного прогнозирования РАН. - 2004. - Т. 2. С. 195-209. 117 Приложение А Таблица П. А.1 М Р1 Р2 Р3 И КВ КП ∆КП К исп. К уд. Вклад банка в КП региона, % 7 002,3 411,4 685,7 4,2 271,4 5 358,7 5 629,5 270,8 0,95 0,80 21,5 2 335,1 1 427,6 180,8 1 389,6 4 449,7 128,6 84,2 9,5 63,3 242,8 214,4 140,3 15,8 105,5 404,7 8,6 0,028 0 0,498 9,8 271,6 80,8 25,3 348,5 239 1 918,3 907,6 144 744,7 2 662,1 1 711,8 1 122,3 130,2 871,7 3 553,3 -206,5 214,7 -13,8 127 891,1 1,12 0,81 1,11 0,85 0,75 0,73 0,79 0,72 0,63 0,80 6,5 4,3 0,5 3,3 13,6 Всего ОАО «Башпромбанк» ОАО «Башкомснаббанк» ОАО «Альфа-БанкБашкортостан» ООО «Банк Уральский капитал» ОАО «Социнвестбанк» ОАО «Региональный банк развития» ООО «Мой банк. Ипотека» ОАО Банк «Ашкадар» ООО «Промтрансбанк» ООО Банк «Башинвест» ОАО Банк «Инвестиционный капитал» Показатель Характеристика степени использования КП банков, зарегистрированных в РБ, млн. руб. 7 066,3 2 259,5 2 786,9 3 949,1 1 084,2 33 931,2 412,2 136,1 88,9 237,4 0,936 1 815,5 687 226,8 148,3 395,6 1,5 3 025,8 0 2 0,070 1,6 0 26,9 1 070,8 143,6 240,6 231,7 1,7 2 925,2 4 401,4 1 703,3 1 919,8 2 780,2 1 066,7 23 606,9 4 896,3 1 750,9 2 309 3 082,8 1 079,9 26 137,8 494,8 47,6 389,2 302,5 13,2 2 530,9 0,90 0,97 0,83 0,90 0,99 0,90 0,69 0,77 0,83 0,78 1,00 0,77 18,7 6,7 8,8 11,8 4,1 100,0 Приложение Б Таблица П. Б. 1 Анализ применимости корпоративных и банковских информационных систем при управлении инвестиционными решениями Корпоративные программные продукты «ТЭО-Инвест», «Альт-Инвест», Comfar, «ИНЭКАналитик» Project Expert Prime Expert Возможности Формирование прогнозной финансовой отчетности. Расчет показателей эффективности. Проведение имитационного моделирования, сценарного и статистического анализа. Анализ цепочек создания стоимости Сетевое планирование. MS Project, Расчет критического пуOpen Plan, Arteти проекта, его пиковой mis, Primavera, загрузки Cobra, «Инталев: Анализ рисков Корпоративный Управление портфелем навигатор» проектов «Инталев: Корпоративный навиСоставление и контроль гатор», за выполнением бюджетов PlanDesigner, инвестиций Hyperion ARIS BSC, Business Objects, Разработка системы сбаCognos Metrics лансированных показатеManager, лей и ключевых показатеHyperion Perforлей эффективности mance Scorecard. Автоматизированные банковские системы Диасофт, ЦФТ, БИС, R-Style Softlab, Misys Equation, Info-sys Finacle, SAP for Banking, ЮниСАБ Диасофт, Misys Equation, Infosys Finacle, SAP for Banking, ЮниСАБ Диасофт,ЦФТ, БИС, R-Style Softlab, Misys Equation, Infosys Finacle, SAP for Banking, ЮниСАБ ЦФТ, БИС,SAP for Banking, ЮниСАБ ЦФТ, R-Style Softlab, Misys Equation, Infosys Finacle, ЮниСАБ Диасофт, ЦФТ, БИС, R-Style Softlab, Infosys Finacle, SAP for Banking, ЮниСАБ Возможности Автоматизация розничных услуг Управление рисками Управление персоналом и хозяйственной деятельностью. Система консолидированной отчетности Управление взаимоотношени ями с клиентами Поддержка работы территориально распределенной филиальной сети Автоматизация работы на финансовых рынках Приложение В Таблица П.В.1 Сравнительная характеристика инвестиционных фондов, осуществляющих поддержку развития реального сектора экономики Фонд Тип инвестирования ИФ Казахстана Осуществление инвестиций в форме акционирования (вложения в уставные капиталы акционерных обществ) Покупка акций компаний (компании, их дочерние АО «Фонд нацио- организации, пронального благосо- чие фонды); фистояния «Самрук- нансирование банҚазына» ков-партнеров с целью последующего кредитования субъектов МСБ Фонд содействия развитию венчурных инвестиций в малые предприятия в научнотехнической сфере Республики Башкортостан. (Венчурный Фонд РБ) Представление инвестиций в обмен на долю в уставном капитале организации. Преимущества Недостатки 1. Совместное финансирование инвестиционных проектов за пределами Республики Казахстан. 2. Полученный доход от продажи акций реинвестируется в другие организации 1.Коммерческа я организация 2.Отсутствие механизма инвестиционного взаимодействия с банками региона 1. Является Фондом фондов - национальный управляющий холдинг (компании, входящие в состав Фонда составляют основу национальной экономики РК) 2. Государственные активы сконцентрированы в едином органе 3. освоение новых секторов экономики, финансирование малого и среднего бизнеса (МСБ) 4. Привлечение банков посредством предоставления средств Фонда по низким привлекательным ставкам, с обязательством банков направить данные средства на кредитования предприятий Финансирование развития инновационной инфраструктуры 120 1. Высокая стоимость кредитных ресурсов для МСБ 1. Узкое финансирование проектов инновационной сферы 2. Отсутствие участия банков Окончание табл. П.В.1 Фонд Тип инвестирования Преимущества Недостатки Создание и развитие инфраструктуры в рамках реализации инвестиционных проРаспределение ектов, направленных на собюджетных средств циально-экономическое развитие Российской Федерации 1.Трудная процедура оформления 2.Отсутствие участия коммерческих банков, за исключением Внешэкономбанка Формирование гарантийноФонд развития и го и лизингового фондов. поддержки малого Их использование позволяет Распределение предпринимаосуществлять субсидировабюджетных средств тельства Респубние различных затрат МСБ. республики лики БашкортоВовлечение развитие МСБ стан некоторых коммерческих банков 1. Ограниченный круг инвестирования (только в МСБ) ИФ РФ 121 Приложение Г i 0 2 ( n 1) n 6 0 N last Y TAB N 2 n 1 Yi( a b ) 0 j 1 N F( i j Y TAB) for k 0 i s Y TAB n last ( a) k i k j 2 1 g max( s ) for i 0 n c i if a k i b c um Yi( s g ) k um 0 k g 1 k а) Подпрограмма поиска необходимого элемента соответствующей строки и столбца из вспомогательной таблицы б) Подпрограмма решения уравнения Беллмана в) Операторы заполнения столбцов вспомогательной таблицы, содержащей расчеты уравнения Беллмана 230 230 230 opt (2350,6) 230 1380 230 г) Подпрограмма обратного хода в методе Беллмана - определение оптимального размещения инвестиционных ресурсов по видам экономической деятельности Yk - валовой продукт на шаге k; TAB - оператор, отражающий значение Fk на шаге i-k; sk объем ВП, получаемый за k шагов; N – общее количество состояний системы размещения инвестиционных ресурсов; j- номер состояния системы; g и um – показывают положение элемента, содержащего значение sk. Рис. Экранные формы динамического моделирования распределения инвестиций по видам экономической деятельности [67] 122 Учебное издание ИСМАГИЛОВА Лариса Алексеевна БУДНИК Елена Евгеньевна ИНВЕСТИЦИОННОЕ РАЗВИТИЕ ПРЕДПРИЯТИЙ РЕАЛЬНОГО СЕКТОРА ЭКОНОМИКИ: МЕТОДЫ И МОДЕЛИ Подписано к печати 02.03.15. Формат 60х84 1/16. Бумага офсетная. Печать плоская. Гарнитура Times New Roman Cyr. Усл. печ. л. 7,8 Уч. – изд. л. 7,7 Тираж 50 экз. Заказ №