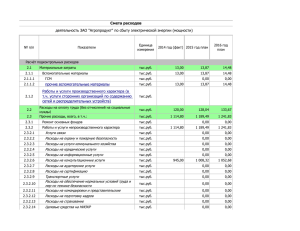

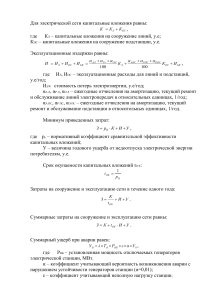

117 5 Основные сведения о предприятии Акционерное общество «Великолукский опытный машиностроительный завод» основано в 1981 году. С момента основания и до сегодняшнего момента завод является крупнейшим предприятием машиностроительной отрасли северо-запада России. Большой опыт и техникоэкономический потенциал завода, молодая, энергичная, нацеленная на результат команда специалистов, позволяет осваивать новые виды продукции и направления производств в кратчайшие сроки, производить эти работы с наилучшим качеством. АО «ВОМЗ» расположен на юге Псковской области в городе Великие Луки и занимает площадь более 6 Га. Производственные и складские помещения завода на сегодняшний день составляют более 30 тыс. кв.м.. Завод имеет современную технологическую базу. Производство оснащено высокопроизводительным оборудованием, и включает в себя сварочные комплексы автоматической сварки под слоем флюса LINCOLN ELECTRIC (США) и ручной полуавтоматической сварки FRONIUS (Австрия), гильотины и гибочное оборудование компании AMADA, окрасочное оборудования компаний FAVAL, GRACO и многое другое. Окраска выпускаемого оборудования производится в отдельном специализированном цехе, оборудованном технологичной камерой дробеструйной обработки и закрытым окрасочно-сушильным комплексом итальянского производства. Имеется собственный парк автомобилей и спецтранспорта. Благодаря наличию собственного конструкторского и технологического бюро, завод проектирует и изготавливает оборудование с учетом особых требований потребителей. «АО «ВОМЗ» в 2017 году успешно запускает проект по производству автоматизированных систем хранения под торговой маркой «Арсеналум». Автоматизированная система хранения предназначена для перемещения единиц хранения в зоне складирования без участия человека. Такая 118 технология ускоряет процесс получения грузов, а также их отгрузки, дает возможность рационального использовать складские площади. Вся выпускаемая нами продукция выполнена с учетом современных требований к качеству и имеет необходимые сертификаты соответствия Технического регламента Таможенного Союза. Система менеджмента соответствует государственным стандартам в области качества ГОСТ ISO 9001:2015, что подтверждается сертификатом. На производимую автомобильную технику АО «ВОМЗ» имеет Свидетельство о присвоении Международного идентификационного кода изготовителя транспортных средств. Репутация завода подтверждается долгосрочными партнёрскими взаимоотношениями с крупнейшими государственными и коммерческими компаниями. Таблица 5.1 - Результаты финансовой деятельности АО «ВОМЗ» Показатель Год 2019 2020 2021г. 2021 в%к 2019г. 1 Нематериальные активы, тыс. руб. 2 3 4 5 245 319 224 91,4 144 284 171 216 192 414 133,3 Основные средства производства, тыс. руб. Оборотные активы, тыс. руб. Собственный капитал, тыс. руб. Валовая прибыль, тыс. руб. 420 695 Выручка, тыс. руб. 1720556 1 718 315 2 135 229 1299 861 1 299 861 1 274 288 124,1 203 085 34638 Себестоимость продаж, тыс.руб. Прибыль от продаж, тыс.руб. Коммерческие расходы, тыс.руб. 1 075 875 1 300 373 930154 1061900 142,2 914 989 947972 444 027 408216 112,0 97,1 98,1 175 585 97 393 47,8 46 327 45 901 132,4 119 Управленческие расходы, 182 972 222 115 264 967 145,1 203 762 279 165 144 692 70,9 Проценты к получению, тыс.руб. 4158 3 940 4 721 114,6 Проценты к уплате, тыс.руб. 3 903 1 067 - - 260 742 73 892 53,7 Прочие расходы, тыс.руб. 136 240 135818 160 035 31 314 22,9 Чистая прибыль, тыс.руб. 160 890 222 567 114 561 71,2 35 532 55 545 29 061 82,9 160 890 222 567 114 561 71,2 тыс.руб. Прибыль до налогообложения, тыс.руб. Прочие доходы, тыс.руб. Текущий налог на прибыль, тыс.руб. Совокупный финансовый результат, тыс. руб. Исходя из показателей таблицы 5.1 за анализируемый период размер основных средств производства увеличился на 33,3% и составил 192414 тыс. руб. Это свидетельствует о увеличении вложений денежных средств. Валовая прибыль уменьшилась на 2,9 % и составила 408216 тыс.руб., выручка выросла на 24%, и себестоимость продукции сократилась почти на 2%, и соответственно составили 2 135 229 тыс. руб. и 1 274 288 тыс. руб. Прибыль от продаж снизилась почти в 2 раза. Так же в на 30% снизился совокупный финансовый результат и в 2021 году он составил 114 561 тыс.руб. 120 Таблица 1.2 Основные показатели финансово-хозяйственной деятельности организации 2021г в Наименование показателя 2019 г. 2020 г. 2021 г. %к 2019г 1 Среднесписочная численность работающих человек, чел. в т.ч. в тон числе промышленнопроизводственный персонал, чел. 2 3 4 5 475 479 499 105,0 475 479 499 105,0 Объем производства 314 413 488 действующих ценах млн. руб. 11,3 12,5 12,5 Среднемесячная зарплата руб. 38 034 41 063 43 159 113,2 Фонд зарплаты млн. руб. 18 355 16 933 21457 116,9 Рентабельность % 12,3 17,09 8,9 Чистая прибыль тыс. руб. 160 890 222 567 промышленной продукции: 156,7 в фактических ценах млн. руб. Объем производства в Выручка от реализации продукции -3,4 114 561 1299 861 1 299 861 1 274 288 без налогов, тыс. руб. 106,1 71,2 98,1 Наряду с многосторонним сотрудничеством развиваются деловые взаимовыгодные отношения с железнодорожными администрациями сопредельных государств, которые базируются на межправительственных и межведомственных соглашениях и договорах. Из таблицы следует, что численность рабочего персонала за последние три года стабильная и возрастает фонд заработной платы, что свидетельствует о положительной динамике производства. Немаловажное значение в достижении высоких результатов предприятия играет планирование 121 потребности в трудовых ресурсах, подбор высококвалифицированных кадров, усиление централизованного руководства с одновременным развитием инициативы на местах, более четкое разграничение функций, прав и обязанностей между различными подразделениями, повышение оперативности в работе управления. 5.1 Определение капитальных затрат на разработку установки для компенсации реактивной мощности Экономическую эффективность совершенствования электроснабжения цха производства гидроцилиндров определим по приведенным затратам, которые рассчитаем по формуле: З = Ен·К + Э, (5.1) где Ен = 0,15 – отраслевой нормативный коэффициент сравнительной экономической эффективности; Э – эксплуатационные затраты по всем вариантам; К – дополнительные капитальные вложения. Расчет капитальных вложений При проведении модернизации в состав капитальных вложений включаются единовременные затраты на более совершенное оборудование: К = Кп + Кс (5.2) где Кп - прямые капитальные вложения; Кс – сопутствующие капитальные вложения. Прямые капитальные вложения включают совокупные затраты на приобретение нового оборудования. Сопутствующие капитальные вложения будем определять в размере 0,1…0,2 от сметной стоимости нового внедряемого электрооборудования. Сметную стоимость модернизации электроснабжения определим по укрупненным показателям в таблице 5.1 по варианту 1 и таблице 5.2 по 2 варианту. 122 Таблица 5.1 – Расчет сметы на базовый вариант № Вид Единица п/п оборудования, измерения 1 Количество Сметная стоимость, тыс. рублей единицы Всего общая элементы сети и оборудования, монтажных оборудования, монтажных работы материалов работ материалов работ Кабельная продукция всех - - 74 7,2 74 7,2 81,2 шт 10 0,1 0,1 0,99 0,99 1,98 шт 1 20 10 20 10 20 шт 2 5,05 0,1 0,1 0,2 10,3 95,09 18,39 113,48 видов 2 Крепежная арматура 3 Пускозащитная аппаратура 4 Щит управления ИТОГО: Накладные расходы 18,1 % 20,54 ИТОГО: 134,02 Плановые накопления 8 % 10,72 Всего прямые капитальные вложения, Ксм, тыс. рублей 144,74 Таблица 5.2 – Расчет сметы на проектный вариант № Вид Единица п/п оборудования, измерения 1 Количество Сметная стоимость, тыс. рублей единицы Всего общая элементы сети и оборудования, монтажных оборудования, монтажных работы материалов работ материалов работ Кабельная продукция всех - - 29,6 5,6 29,6 5,6 35,2 шт 8,0 0,1 0,1 0,8 0,8 1,6 шт 1 4 2 4 2 6 шт 2 10,05 0,1 0,1 0,2 10,3 шт 1 20 10 20 10 20 видов 2 Крепежная арматура 3 Регулятор температуры 4 Щит управления 5 Пускозащитная аппаратура ИТОГО: 54,5 18,6 73,1 Накладные расходы 18,1 % 13,23 ИТОГО: 86,33 Плановые накопления 8 % 6,91 Всего прямые капитальные вложения, Ксм, тыс. рублей 93,24 123 Определяем сопутствующие капитальные расходы Кс1 = 0,18∙Ксм1 = 0,18∙144,74 = 26,05 тыс. рублей. Тогда суммарные капитальные вложения по 1 варианту равны К1 = 144,74 + 26,05 = 170,79 тыс. рублей. Сопутствующие капитальные расходы по 2 варианту Кс2 = 0,15∙Ксм2 = 0,15∙93,24 = 14,0 тыс. рублей. Тогда суммарные капитальные вложения по 2 варианту равны К2 = 93,24 + 14,0 = 107,24 тыс. рублей. 5.2 Определение сметы затрат на эксплуатацию электрооборудования Стоимость материалов и запасных частей принимаем для технического обслуживания – 500 руб. на 100 чел∙ч; для выполнения текущего ремонта – 625 руб. на 100 чел∙ч и капитального ремонта – 1875 руб. на 100 чел∙ч трудозатрат. Тогда стоимость материалов и запчастей для технического обслуживания в сумме составит 0,01UTO · 500 = 0,01(439·18,6) · 500 = 40827 руб., (5.3) и, соответственно, для текущего ремонта электрооборудования 0,01UTР ·625 = 0,01((28,8 + 68,7)·18,6) · 625 = 11334 руб. (5.4) Затраты на материалы и запчасти по капитальному ремонту составят 0,01UКР · 1875 = 0,01(36,3·18,6)· 1875 = 12659 руб. (5.5) Амортизационные отчисления рассчитываем по нормам амортизации и стоимости основных фондов, равной затратам на приобретение, монтаж и строительные работы элементов системы электроснабжения. Прочие расходы принимаем в размере 30 % от основной и дополнительной зарплаты рабочих, выполняющих ТО и ТР. 124 Таблица 5.3 - Расчёт амортизационных отчислений по вариантам Основные фонды Стоимость, тыс. руб. Норма Амортизационные амортизации, % отчисления, тыс. руб. Вариант 1 Электрооборудование 170,79 6,4 10,931 Вариант 2 Электрооборудование 107,24 6,4 6,863 Полученные результаты используем для формирования смет годовых затрат на содержание электрооборудования по вариантам 1 и 2. Таблица 5.4 - Смета годовых затрат на содержание электрооборудования (эксплуатационные расходы) по вариантам Статьи затрат Величина, тыс. руб. Элементы затрат 1 2 68,6 68,6 Ст. 1 Заработная плата Ст. 2 Начисления на соц. страхование 27,166 27,166 Ст. 3 Материалы и запасные части 170,79 107,24 Ст. 4 Амортизационные отчисления 10,931 6,863 Ст. 5 Прочие расходы 20,58 20,58 Всего эксплуатационные расходы, тыс. руб. 298,067 230,449 5.3 Расчет технико-экономических показателей Затраты на реконструкцию по варианту 1: З1 = Ен·К1 + Э1 = 0,15·170,79 + 298,067 = 323,685 тыс. руб. (5.6) Затраты на реконструкцию по варианту 2: З2 = Ен·К2 + Э2 = 0,15·107,24 + 230,449 = 246,535 тыс. руб. (5.7) Годовой эффект от реконструкции по варианту 2 по сравнению с вариантом 1: Эг2 = З1 – З2 = 323,685 – 246,535 = 77,15 тыс. руб. (5.8) 125 Рассматриваем полученную экономию как ежегодную прибыль П = Зэкон = 77,15 тыс. руб. (5.9) Чистый дисконтированный доход за 3 года после внедрения проекта при норме дисконта Е = 0,1 составит: ЧДД = ∑3𝑛=0 П (1+Е)𝑛 = К2 ∑3𝑛=0 77,15 (1+0,1)𝑛 − 230,535 = 38,479 тыс. руб. (5.10) Расчетный срок окупаемости дополнительных затрат получим по формуле ТОК = 2 + К2 −∑ Э Э3 , (5.11) где ∑ Э= Э1 + Э2 + Э3. Сумма приведенных экономических эффектов за первые 3 года после внедрения проекта; Э3 = П/(1 + Е)3 приведенный экономический эффект за 3- й год. ТОК = 2 + 230,535−70,14+63,76+57,96 57,96 = 2,67 лет. Таблица 5.5 – Технико-экономические показатели проекта Варианты Показатели Проектный к базовому, базовый проектный % Дополнительные капитальные вложения, 170,79 107,24 62,8 тыс. руб. Эксплуатационные затраты, тыс. руб./год 298,067 230,449 77,3 Потребление электроэнергии, тыс. кВт∙ч 232,8 207,4 89,1 Прибыль, тыс. руб. 77,15 Чистый дисконтированный доход, тыс. 38,479 руб. Срок окупаемости дополнительных 2,67 затрат, лет Как видно из таблицы 5.5, чистый дисконтированный доход составил Эз = 38,479 руб. При этом срок окупаемости капиталовложений составляет 2,67 года. Из этого можно заключить, что проект реконструкции электроснабжения цеха экономически выгоден.