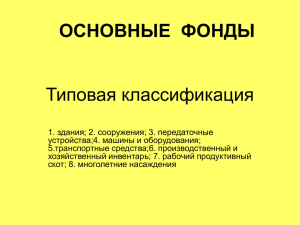

Министерство образования Иркутской области ГБПОУ «Иркутский аграрный техникум» ПЛАН ЗАНЯТИЯ Дата ____________ Группа 611, 211 Дисциплина: Экономика Тема: Основные и оборотные фонды предприятия. Цели занятия: - обучающие: дать понятие о производстве, основных и оборотных производственных фондах; - развивающие: развитие умений применять теоретические знания на практике; - воспитывающие: сознательно и осмысленно применять полученные знания в будущей профессиональной деятельности. ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес. Планируемые результаты обучения: студент должен уметь находить и использовать необходимую экономическую информацию; студент должен знать понятие, классификацию средств производства; понятие, классификацию, оценку и виды износа ОПФ; понятие, состав оборотных производственных фондов. Основные понятия, впервые вводимые на занятии: средства производства, основные производственные фонды, оборотные производственные фонды, амортизация, износ, стоимость ОПФ. Тип занятия: комбинированный. Оборудование: мел, доска, раздаточный материал. Связи межпредметные: Математика, бухгалтерский учет, экономика предприятия. Литература Грибов В.Д. Основы экономики, менеджмента и маркетинга (СПО). - М.: КНОРУС, 2018 Борисов, Е. Ф. Основы экономики : учебник и практикум. — М. : Издательство Юрайт, 2020.— Текст : электронный // ЭБС Юрайт [сайт]. Ход занятия 1. Организационный момент (1 мин) - взаимное приветствие преподавателя и студентов; - проверка отсутствующих; - проверка внешнего состояния аудитории; - организация внимания. 2. Контроль уровня знаний и умений (15 мин) 2.1 Тестовые самостоятельные здания по вариантам. 2.2 Взаимопроверка работ обучающимися, выставление оценок. 3. Сообщение темы занятия, постановка цели занятия (2 мин) 4. Изучение материала (59 мин) Методы обучения и активизация познавательной деятельности студентов Лекция с применением раздаточного материала. 1. Основные производственные фонды, их классификация 2. Учет и оценка основных производственных фондов 3. Износ основных средств, понятие амортизации 4. Оборотные производственные фонды, их состав. 5.Показатели эффективности использования основных средств. Самостоятельная работа студентов с раздаточным материалом Выписать показатели использования основных фондов, их расчет и характеристику 5. Закрепление материала (10 мин) Решение задач, ответы на вопросы. 6. Подведение итогов занятия, выставление оценок (2 мин) 7. Домашнее задание (1 мин) Конспект, подготовка к практической работе. Преподаватель _________________О.В. Дзёган Содержание урока 1. Организационный момент Урок начинается с взаимного приветствия преподавателя и студентов, проверки отсутствующих, организации внимания. 2. Контроль исходного уровня знаний и умений 2.1. Письменный опрос по пройденной теме «Экономика фирмы: цели, организационные формы»: 2.2 Взаимопроверка работ 3. Сообщение темы занятия, постановка цели и задач занятия Тема занятия: Основные и оборотные фонды предприятия. Цель занятия: Дать понятие об основных и оборотных производственных фондах. Для достижения поставленной цели необходимо решить следующие задачи: 1. Ознакомиться с основными производственными фондами, рассмотреть их классификация, оценку, износ. 2. Ознакомиться оборотными производственными фондами, дать им характеристику. 3. Ознакомиться с показателями, определяющими эффективность использования основных фондов. 4. Изучение материала Изучение материала осуществляется с использованием презентации по теме. Средства производства — основные средства, с помощью которых изготовляется продукция, и оборотные средства, из которых создается эта продукция. Основные производственные фонды участвуют в процессе производства длительное время, используются постепенно, сохраняют при этом свою первоначальную форму, а их стоимость переноситься на создаваемый продукт по частям, постепенно по мере использования. В соответствии с типовой классификацией основные производственные фонды предприятия группируются по отраслевому признаку, назначению, принадлежности, использованию и видам. По видам основные производственные фонды подразделяются на следующие группы: - Здания (цеха, склады, здание заводоуправления, системы жизнеобеспечения зданий (отопление, водопровод, электросеть, вентиляция). - Сооружения (тоннели, эстакады, железные дороги внутри завода, водостоки, мосты). - Передаточные устройства с их помощью передаются электрическая, тепловая и механическая энергия. (элекро- и теплосети, линии связи, газовые сети, паропроводы, не являющиеся составной частью зданий). - Машины и оборудование, в том числе - Силовые (генераторы, электродвигатели, турбины, трансформаторы и др.) - Рабочие (станки, прессы, молоты, термическое оборудование) - Вычислительные машины и оборудование (служат для ускорения и автоматизации процессов решения задач управления предприятием, производством). - Измерительные и регулирующие приборы, устройства и лабораторное оборудование (служат для регулирования производственных процессов, измерения и контроля параметров технологического процесса, проведения лабораторных испытаний и исследований) - прочее машины и оборудование (пожарные лестницы, пожарные машины). - Транспортные средства для продвижения людей и грузов на территории предприятия - Инструменты сюда входят все виды инструментов со сроком службы более 1 года. - Производственный и хозяйственный инвентарь (рабочие столы, верстаки, ограждения, баки, стеллажи, вентиляторы) - Земля, многолетние насаждения; - Рабочий, продуктивный и племенной скот. Слайд 9. В зависимости от сферы функционирования: - производственные предназначены для использования в производственном процессе или создания условий для его осуществления. - непроизводственные – это объекты социальной сферы (детские сады, ясли, спортивные сооружения, объекты здравоохранения). В зависимости от роли в производственном процессе: - активные – к ним относятся основные фонды, непосредственно участвующие в производстве продукции - пассивные - к ним относятся основные фонды, создающие необходимые условия для производства продукции. Как вы думаете, а какие средства должны занимать наибольшую долю на предприятии, активные или пассивные? Для характеристики основных фондов большее значение имеет их структура. Задание. Известны следующие исходные данные по предприятию: - Стоимость зданий и сооружений – 1216 тыс. руб., - Стоимость строительных машин и механизмов – 924 т.р. - стоимость силовых машин и оборудования – 120 тыс. руб., - стоимость транспортных средств 279 тыс. руб. Рассчитать стоимость активной части фондов и их удельный вес в общей стоимости фондов. Решение: Всего ОПФ = 2539 тыс. руб. Активные ОПФ = 1323 тыс. руб. Пассивные ОПФ = 1216 тыс. руб. УД вес АОПФ = 1323 / 2539 * 100 = 52,1% Учет основных средств осуществляется в натуральной и денежной формах. Стоимостную оценку ОПФ производят: - по первоначальной стоимости (ОФп) (цена приобретения объекта, доставка и установка объекта); - по восстановительной стоимости (ОФвос) (затраты на воспроизводство основных фондов в современных условиях; устанавливается во время переоценки ОФ); - по остаточной стоимости (ОФост) (разность между балансовой стоимостью и величиной износа); - по ликвидационной стоимости (ОФлик) (стоимость основных фондов на момент выбытия из процесса производства или стоимость металлолома). Балансовая стоимость — та стоимость, по которой объект учитывается в балансе предприятия (если объект не подлежал переоценке, то он учитывается по первоначальной стоимости, после переоценки — по восстановительной стоимости). Первоначальная стоимость цена закупки ОФ + транспортные расходы + установка и монтаж Восстановительная стоимость первоначальная стоимость X Коэффициент пересчета Остаточная стоимость балансовая стоимость – амортизация + затраты на капитальный ремонт Задание. Определить первоначальную стоимость оборудования, если стоимость приобретения — 110 тыс. руб., стоимость доставки — 2,5 тыс. руб., стоимость монтажа — 0,5 тыс. руб. Решение: 110+2,5+0,5 = 113 тыс. руб. В процессе эксплуатации основные производственные фонды изнашиваются, утрачивают свои свойства и выбывают из процесса производства. Различают физический и моральный износ. Под физическим износом понимают постепенную утрату основными фондами своей потребительской стоимости вследствие эксплуатации или бездействия. Он характерен для оборудования, транспорта. Моральный износ — изменение стоимости основных фондов в результате появления аналогичных, но более дешевых машин и оборудования (моральный износ первого вида) и более прогрессивных и экономически эффективных машин (моральный износ второго вида). Степень износа определяют с помощью коэффициента физического износа (Кфи): Кфи = Тф / Тн, где Тф — фактический срок службы; Тн — нормативный срок службы (амортизационный период). Задание. Станок на заводе используется в течение 3 лет. Определить эффективный возраст станка и коэффициент физического износа, если его срок службы 15 лет. Решение: Эффективный возраст станка определяем как разницу между нормативным сроком службы и сроком его экономической жизни, то есть Физический износ станка определяется как отношение эффективного возраста к нормативному, то есть Возмещение износа ОС осуществляется на основе амортизации. Амортизация – процесс постепенного перенесения стоимости основных средств на стоимость выпускаемой продукции. Для покрытия затрат на восстановление основных средств предприятие производит амортизационные отчисления. Амортизационные отчисления производятся по нормам. Норма амортизации это доля балансовой стоимости за определенный период времени по конкретному виду основных фондов. Задание. Приобретен объект стоимостью 120 тыс. руб. со сроком пользования 5 лет. Определить норму амортизации, годовую сумму амортизационных отчислений. Решение: Отсюда годовая сумма амортизационных отчислений составляет: На = 1/Тн*100% На = 1/5*100 = 20% - норма амортизации А = ОПФ*НА А = 120*0,2 = 24 тыс. руб. Оборотные производственные фонды - эта часть средств производственных фондов, которые в процессе производства полностью расходуются и их стоимость переноситься на продукцию целиком и сразу. Оборотные производственные фонды предприятия состоят из 3 частей: - производственных запасов состоят они из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для ремонта основных фондов. - незавершенного производства и полуфабрикатов собственного изготовления материалы, детали, изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах. - расходов будущих периодов - затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода. Процесс нормирования оборотных средств включает в себя расчет норм и нормативов. Оборотные производственные фонды в своем движении также связаны с фондами обращения, обслуживающими сферу обращения. Фонды обращения включают готовую продукцию на складах, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности дебиторскую задолженность. Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называется структурой оборотных средств. Задание. Известны следующие исходные данные по предприятию: - материалы – 223 тыс. руб., - сырье – 157 тыс. руб., - денежные средства в кассе – 12 тыс. руб., - задолженность покупателей – 47 тыс. руб., - топливо – 35 тыс. руб. - запасные части – 26 тыс. руб. - готовая продукция – 127 тыс. руб. Рассчитать стоимость оборотных производственных фондов и фондов обращения, их удельный вес в общей стоимости фондов. Решение: Всего = 627 тыс. руб. Оборот произ фонды – 223+157+35+26 = 441 441/627 * 100=70,3% Фонды обращения – 12+47+127 = 186 186/627 * 100=29,2% Эффективная работа организации – это достижение максимальных результатов при минимальных затратах. Основное место занимает экономия оборотных фондов: уменьшать затраты сырья, материалов, топлива на единицу продукции, разумеется, без какого бы то ни было ущерба для качества продукции. Задание: Из перечисленных групп выделите основные фонды: - относящиеся к активным фондам; - пассивным фондам. Ответ: активная часть пассивная часть Машины Здания Оборудование Сооружения Транспортные средства Передаточные устройства Приборы (измерительные, регулирующие) Хозяйственный инвентарь и др. Инструменты, оснастку и др. Самостоятельная работа: Откройте учебник и выпишите в чем выражается рациональное использование оборотных фондов. Задание. Из предложенных вариантов необходимо выбрать те, которые относятся к основным фондам. 1. Здания 2. Сооружения 3. Топливо 4. Компьютеры 5. Принтеры 6. Канцелярские принадлежности 7. Бумага для принтеров 8. Машины 9. Мука 10. Магазин 11. Бензин Ответ: 1, 2, 4, 5, 8, 10. 5. Закрепление материала Слайд 26. ЛОГИЧЕСКИЙ ДИКТАНТ 1. Производство – это определенный процесс создания жизненных благ, необходимых для существования и потребления 2. Ремонт оборудования относится к обслуживающему процессу. 3. Единичному производству свойственны непрерывность и долгий период изготовления ограниченной номенклатуры однородной продукции в значительных количествах. 4. Основные фонды по назначению делятся на производственные и непроизводственные 5. К основным производственным фондам относятся котельная, конвейерная линия, новый станок на складе, подъездные пути, здание дирекции завода 6. К основным непроизводственным фондам относятся жилой дом, столовая, бездействующий станок в цехе, мебель медпункта 7. Стоимость основных производственных фондов переносится на стоимость создаваемой продукции по частям 8. Стоимость основных непроизводственных фондов переносится на стоимость создаваемой продукции полностью за один год 9. Восстановительная стоимость основных фондов определяется периодически, по особым решениям правительства 10. Износ основных фондов – постепенная утрата основными фондами своих полезных свойств 11. Моральный износ зависит от условий эксплуатации, климатических условий, квалификации персонала 12. Оборотные производственные фонды – это часть средств производства, которая неоднократно участвует в производственном процессе, сохраняя свою вещественную форму 13. Незавершенное производство представляет собой продукцию, обработка которой в пределах данного предприятия не закончена. 14. Готовая продукция, денежные средства, дебиторская задолженность относятся к фондам обращения. Ключ к логическому диктанту 1. верно 2. неверно 3. неверно 4. верно 5. верно 6. неверно 7. верно Слайд 27. Критерии оценки: при ответе на 13-14 вопросов – «5» при ответе на 11-12 вопросов - «4» при ответе на 9-10 вопросов – «3» 8. неверно 9. верно 10. верно 11. неверно 12. неверно 13. верно 14 верно