Основные понятия, используемые в экономике, их сущность

реклама

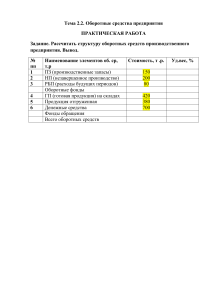

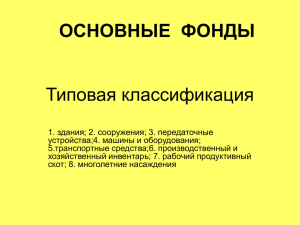

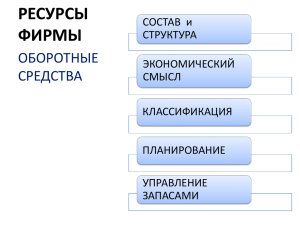

Основные понятия, используемые в экономике, их сущность Цели – познакомить студентов с основными понятиями которые используются про организации и технологии отрасли. Задачи: Объяснить кругооборот капитала Дать классификацию основным фондам Произвести расчет амортизации разными способами Классифицировать затраты Баланс предприятия ПЛАН Основные экономические элементы организации: капитал, основные и оборотные фонды Амортизация основных фондов Затраты Прибыль Баланс предприятия Основные экономические элементы организации Капитал Основные фонды Оборотные средства Ключевые понятия Капитал Это материальные, или финансовые, средства, а также интеллектуальные разработки и организаторские (предпринимательские) навыки, участвующие в процессе производства и служащие средством извлечения прибыли Формы капитала денежная (деньги) производственная (средства производства) товарная (товары) Основные фонды Это часть производительного капитала, овеществленная в зданиях, сооружениях, машинах, оборудовании и других средствах труда, многократно участвующих в производстве и переносящих свою стоимость на готовый продукт долями, постепенно Оборотные средства Это часть производительного капитала, используемая за один производственный цикл и полностью переносящая свою стоимость на готовый продукт Групировка основных производственных фондов Здания Сооружения Передаточные устройства Машины и оборудование Транспортные средства Инструмент Производственный и хозяйственный инвентарь Производственные основные фонды активная часть - основные фонды, непосредственно участвующие в превращении предметов труда в готовую продукцию (машины и оборудование, инструмент) пассивная часть - основные фонды, создающие необходимые условия для превращения предметов труда в продукцию( здания, сооружения, передаточные устройства) Основные непроизводственные фонды Это объекты социальной сферы (детские сады, ясли, спортивные сооружения, объекты здравоохранения), а также объекты, с помощью которых осуществляется обслуживание персонала производства Оборотные средства Это денежные средства, авансируемые для создания оборотных производственных фондов и фондов обращения, обеспечивающие непрерывный кругооборот денежных средств и возвращающиеся в исходную форму после завершения каждого оборота Оборотные производственные фонды Это часть средств производства, которая целиком потребляется в каждом производственном цикле, полностью переносит свою стоимость на готовый продукт и возобновляется после каждого цикла как в натуральной форме, так и по стоимости Оборотные производственные фонды предметы труда (сырье, основные материалы, топливо, тара, запасные части) средства труда (малоценные и быстроизнашивающиеся предметы) незавершенное производство полуфабрикаты собственного изготовления расходы будущих периодов Нормирование оборотных средств определение норм запаса оборотных средств в днях определение нормативов всех оборотных средств в денежном выражении, в том числе по каждому элементу Нормы оборотных средств длительность производственного цикла время подготовки материалов к производству порядок переработки и использования отходов территориальное размещение поставщиков частота равномерность поставок размер поставляемых партий материалов и продукции система и форма расчетов Норматив оборотных средств объем производства и реализации продукции затраты на производство нормы оборотных средств по видам товарноматериальных ценностей, выраженных в днях Амортизация основных фондов Амортизация — постепенное перенесение стоимости основных средств на стоимость выпускаемой продукции (работ, услуг). Способы начисления амортизации Линейный способ Способ списания стоимости пропорционально объему выпущенной продукции (выполненных работ) Способ уменьшаемого остатка Способ списания стоимости по сумме чисел лет срока полезного использования Способ неравномерной амортизации Затраты основные и накладные прямые и косвенные простые и комплексные постоянные (условно-постоянные) переменные (условно-переменные) Прибыль Прибыль — один из важнейших показателей эффективности хозяйственной деятельности, отражающий конечный финансовый результат, т. е. чистая выручка. Представляет собой разность между выручкой и полными издержками обращения Валовая прибыль Это сумма прибыли, получаемая от реализации продукции (работ, услуг), основных фондов, иного имущества и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям Прибыль от реализации продукции Это разность между выручкой от реализации продукции без налога на добавленную стоимость (НДС) и акцизов и затрат на производство и реализацию Показатели прибыли Торговая (производственная) прибыль Операционная прибыль Балансовая прибыль Чистая прибыль Баланс предприятия Балансовый отчет (баланс)- это основной документ, характеризующий текущее финансовое положение предприятия, отражает состояние его финансов на определенную дату Основные цели составления баланса оценка текущего финансового положения предприятия (на определенную дату) анализ динамики финансового состояния предприятия, эффективности его текущей производственно-хозяйственной деятельности Баланс представляет собой систему сгруппированных в сводную таблицу показателей, характеризующих имущественное и финансовое положение предприятия на отчетную дату, и отражает данные о его хозяйственных средствах (активах) и их источниках (пассивах). Активы (активный капитал) Это экономические ресурсы, которые необходимы предприятию для развития и ведения текущей деятельности Активы Внеоборотные активы используются предприятием многократно, в течение длительного периода. К ним относят: нематериальные активы, основные средства, незавершенное строительство, долгосрочные финансовые вложения Оборотные активы используются в течение одного производственно-сбытового цикла (текущие активы) Оборотные активы 1.Стоимость запасов, в том числе: стоимость сырья, материалов и комплектующих затраты в незавершенном производстве готовая продукция товары для перепродажи товары отгруженные 2.Дебиторская задолженность. 3.Краткосрочные финансовые вложения. 4.Денежные средства Пассивы (пассивный капитал) Это средства финансирования ресурсов предприятия; источники, из которых оплачивается приобретение активов, включают собственный заемный капитал ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ Что относят к основным фондам, а что — к оборотным средствам? Как называется форма капитала, при которой здания, сооружения, оборудование многократно участвуют в производстве и переносят свою стоимость на готовый продукт долями? Дайте определение оборотным производственным фондам. Какие элементы включают в эту часть средств производства. Что такое издержки и чем отличаются «издержки производства» от «издержек обращения»? Перечислите основные виды издержек. Чем они различаются? Почему различают «постоянные» и «переменные» издержки? В чем экономический смысл их разделения? ЛИТЕРАТУРА Раицкий К.А. Экономика предприятия. – М.: Дашков и К, 2005. Горфинкель В.Я., Куприяков Е.М., Швандар В.А. и др. Экономика предприятия / Под ред. Горфинкеля В.Я., Куприякова Е.М. – М.: ЮНИТИ-ДАНА, 2007. Экономика предприятия / Под ред. Кантора Е.Л. – М.: Питер, 2006. Использование материалов презентации Использование данной презентации, может осуществляться только при условии соблюдения требований законов РФ об авторском праве и интеллектуальной собственности, а также с учетом требований настоящего Заявления. Презентация является собственностью авторов. Разрешается распечатывать копию любой части презентации для личного некоммерческого использования, однако не допускается распечатывать какую-либо часть презентации с любой иной целью или по каким-либо причинам вносить изменения в любую часть презентации. Использование любой части презентации в другом произведении, как в печатной, электронной, так и иной форме, а также использование любой части презентации в другой презентации посредством ссылки или иным образом допускается только после получения письменного согласия авторов. Спасибо за внимание