тема 3 ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ

реклама

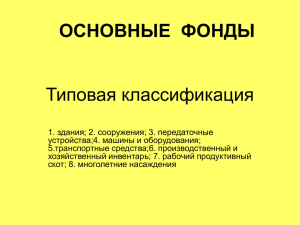

ТЕМА 3 ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ 19) По натурально-вещественному признаку основные фонды подразделяются на 1. Оборудование 2. Производственные фонды 3. Машины 4. Здания и сооружения 20) Воспроизводство основных фондов характеризуют показатели 1. Фондоотдача 2. Фондоемкость 3. Коэффициент обновления основных фондов 4. Рентабельность производства 21) Использование основных фондов характеризуют показатели 1. Производительность труда 2. Коэффициент сменности 3. Трудоемкость 4. Фондоотдача 22) При линейном методе начисления амортизации расчет нормы амортизации проводится по 1. Первоначальной стоимости 2. Ликвидационной стоимости 3. Остаточной стоимости 4. Восстановительной стоимости 23) Выделяют следующие виды износа основных фондов 1. Моральный 2. Материальный 3. Физический 4. Технический 24) Восстановительная стоимость основных фондов 1. Отражает фактические цены, по которым производилась оплата за приобретаемые основные фонды 2. Отражает текущие рыночные цены 3. Отражает стоимость реализации изношенных и снятых с производства основных фондов 4. Отражает воспроизводство основных фондов в современных ценах 25) Амортизационный фонд, как целевые накопления используется 1. На восстановление и воспроизводство ОПФ 2. На все виды ремонтов 3. На инвестирование предприятия 4. На пополнение оборотных средств 26) Показатели экстенсивного использования характеризуют 1. Календарный фонд времени работы оборудования 2. Эффективный фонд времени работы оборудования 3. Повышение уровня автоматизации и механизации 4. Освобождение предприятия от излишнего оборудования 27) В бухгалтерском учете амортизационные отчисления производятся 1. Линейным способом 2. Нелинейным способом 3. Способом уменьшаемого остатка 4. Способом списания стоимости пропорционально объему продукции 28) В расчет производственной мощности не включается оборудование 1. Находящееся в ремонте 2. Неисправное 3. Вспомогательных цехов 4. Основного производства