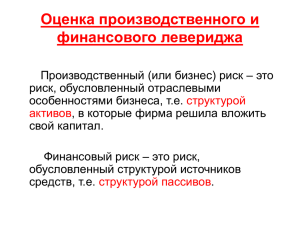

Федеральное государственное бюджетное образовательное учреждение высшего образования «Калининградский государственный технический университет» (ФГБОУ ВО «КГТУ») Институт отраслевой экономики и управления Кафедра отраслевых и корпоративных финансов Курсовая работа допущена к защите Курсовая работа защищена с оценкой ____________________ ____________________ Руководитель работы Руководитель работы _____________________ _____________________ (подпись) (подпись) КУРСОВАЯ РАБОТА по дисциплине Финансовый менеджмент Повышение эффективности управления на основе финансового левериджа в условиях нынешней экономической ситуации на примере ООО “Рыбокомбинат “За Родину” Руководила: доцент Крамаренко Ирина Антоновна Выполнил: студент 3 курса, группа 17-ЗМН Абакумова Дарья Станиславовна Калининград 2020 СОДЕРЖАНИЕ ВВЕДЕНИЕ ................................................................................................................................3 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО ЛЕВЕРИДЖА КАК ИНСТРУМЕНТА УПРАВЛЕНИЯ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТЬЮ ПРЕДПРИЯТИЯ .......................................................................................................................5 1.1 Сущность и роль левериджа в финансовом менеджменте. Подходы к его определению...............................................................................................................................5 1.2 Методика расчета финансового левериджа. ..........................................................10 2. АНАЛИЗ И ОЦЕНКА ФИНАНСОВОГО ЛЕВЕРИДЖА В УПРАВЛЕНИИ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТЬЮ НА ПРИМЕРЕ ООО “РЫБОКОМБИНАТ “ЗА РОДИНУ” В НЫНЕШНЕЙ ЭКОНОМИЧЕСКОЙ СИТУАЦИИ .............................................................................................................................17 2.1 Общая характеристика предприятия ООО “Рыбокомбинат “За Родину” ..17 2.2 Анализ финансово-экономических показателей деятельности предприятия .......................................................................................................................................................19 2.2.1 Горизонтальный и вертикальный анализ баланса ...........................................19 2.2.2 Анализ финансовых результатов ...........................................................................22 2.3 Анализ и оценка финансового левериджа на предприятии .............................26 3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ ФИНАНСОВОГО УПРАВЛЕНИЯ С ИСПОЛЬЗОВАНИЕМ МЕХАНИЗМА ФИНАНСОВОГО ЛЕВЕРИДЖА В ООО “РЫБОКОМБИНАТ “ЗА РОДИНУ” .......................................................................................................................................................30 ЗАКЛЮЧЕНИЕ .......................................................................................................................32 СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ ....................................................33 Приложение А .........................................................................................................................35 Приложение Б ..........................................................................................................................36 2 ВВЕДЕНИЕ В современных экономических условиях, связанных с усилением конкуренции, нестабильности финансового и сырьевого рынков, особую важность приобретает нейтрализация финансовых рисков, а также выявление внутренних факторов роста стоимости компании, одним из которых является структура капитала. реализуется Достижение посредством оптимальной адекватного структуры управления капитала источниками финансирования в системе финансового менеджмента. Каждой организации необходимо самостоятельно разрабатывать политику формирования капитала с учетом стратегии своего развития. Максимальная действенность и эффективность финансового менеджмента может быть достигнута при условии соблюдения системного подхода, рационального сочетания стратегических и тактических мер. Ситуация, когда компания не ограничивается собственным капиталом, а привлекает средства внешних инвесторов, вполне объяснима: привлекая заемные средства, собственники компании и ее высший управленческий персонал получают возможность контролировать более крупные потоки денежных средств и реализовывать более масштабные инвестиционные проекты. Важнейшим инструментом управления структурой капитала и связанными с ней рисками является финансовый леверидж. В процессе анализа источников формирования имущества предприятия оценивается целесообразность привлечения заемных ресурсов на основе использования инструмента финансового рычага. Использование категории «финансовый леверидж» в аналитических расчетах позволяет определять безопасный объем заемных средств, рассчитывать допустимые условия кредитования, определять целесообразность приобретения акций другого хозяйствующего субъекта в зависимости от его финансовой структуры, рентабельности и уровня налогообложения. Решение названных задач имеет большое значение 3 в обеспечении финансовой устойчивости и платежеспособности предприятия. Этим объясняется актуальность выбранной темы исследования. Объектом исследования является ООО “Рыбокомбинат “За Родину” Калининградской области, которое специализируется на рыбоперерабатывающей отрасли. Цель курсовой работы - разработка рекомендаций по совершенствованию финансового управления с использованием механизма финансового левериджа на предприятии. Для достижения цели работы предполагается последовательное решение ряда задач: 1) Раскрыть сущность и значение финансового левериджа в финансовом менеджменте организации. 2) Охарактеризовать отечественный и зарубежный подходы к методике расчета и оценки финансового левериджа. 3) Провести анализ динамики, структуры и эффективности использования собственного и заемного капитала на предприятии. 4) Провести расчет финансового левериджа и дать оценку финансовому управлению на предприятии. 5) Разработать рекомендации по совершенствованию финансового управления с использованием механизма финансового левериджа. Теоретической базой курсовой работы послужила учебная и научная литература по финансовому менеджменту зарубежных и российских авторов. Современные теории финансового левериджа базируются на трудах зарубежных ученых в рамках западноевропейской и американской концепций, таких как 3. Боди, Р. Мертон, Р. Брейли, и других. В рамках теории финансового менеджмента вопросам сущности и роли финансового левериджа большое внимание уделяли российские экономисты, среди которых В.Г. Белолипецкий, В.П. Кузнецов, Т.В. Теплова, и многих другие авторы. Информационной базой исследования послужила бухгалтерская (финансовая) отчетность ООО “Рыбокомбинат “За Родину” за период 20152017 гг. 4 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО ЛЕВЕРИДЖА КАК ИНСТРУМЕНТА УПРАВЛЕНИЯ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТЬЮ ПРЕДПРИЯТИЯ 1.1 Сущность и роль левериджа в финансовом менеджменте. Подходы к его определению Деятельность любого коммерческого предприятия не обходится без финансового риска, который определяется структурой источников капитала. Оценка финансовых рисков - наиболее сложная задача финансистов, в то же время именно она дает исходное представление об эффективности финансового управления бизнесом. Одна из важных характеристик финансового риска это соотношение между собственным и заемным капиталом. Использование предприятием не только собственных, но и заемных средств повышает рентабельность инвестирования собственных средств. В теории финансового менеджмента такое увеличение рентабельности собственных средств называется финансовым левериджем (англ. leverage). В буквальном смысле леверидж - это рычаг, при небольшом усилии которого можно существенно изменить результаты производственнофинансовой деятельности предприятия. Леверидж имеет двойственную природу: он повышает доходы владельцев, но увеличивает при этом их финансовые риски [10]. В современной отечественной литературе по финансовому менеджменту трактовка категории «финансовый леверидж» довольно неоднозначна, существуют различные наименования данного показателя. Отдельные авторы различают понятия «финансовый леверидж», «финансовый рычаг», «коэффициент финансового левериджа», а также «эффект финансового левериджа». Существуют две основные концепции эффекта финансового рычага: европейская и американская. В большинстве своем в связи с упоминанием эффекта финансового левериджа российские и 5 зарубежные ученые-экономисты рассматривают так называемую «западноевропейскую концепцию» оценки финансового левериджа [3; 17]. Западноевропейские финансисты определяют эффект финансового рычага как приращение к чистой рентабельности собственных средств, получаемое предприятием благодаря использованию кредита, несмотря на его платность. Американская финансового школа рычага финансового как изменение менеджмента чистой трактует прибыли на эффект каждую обыкновенную акцию (в процентах), порождаемое данным изменением нетторезультата эксплуатации инвестиций (тоже в процентах). В общем виде финансовый леверидж связан с привлечением заемных источников и отражает финансовый риск деятельности фирмы. Обобщив различные подходы, можно представить следующее определение: финансовый леверидж — это инструмент регулирования пропорций собственного и заемного капитала с целью максимизации рентабельности собственного капитала. Финансовый леверидж свидетельствует о финансовой зависимости компании от кредиторов. Чем выше доля заемного капитала в общей сумме источников финансирования, тем выше финансовый риск. Надо отметить, что в большей степени финансовый леверидж является одной из стратегических характеристик экономического потенциала фирмы. Привлекая заемные средства, фирма берет на себя обязательства: вернуть в определенное договором время основную сумму долга; выплачивать проценты за пользование средствами (постоянные финансовые расходы). Привлечение заемных средств меняет структуру источников, повышает финансовую зависимость компании, увеличивает ассоциируемый с ней финансовый риск, приводит к росту средневзвешенной стоимости капитала. Именно этим объясняется существенность такой характеристики, как финансовый леверидж. В связи с этим сущность, роль финансового левериджа в управлении компанией можно выразить следующими тезисами [5]: 6 - высокая доля заемного капитала в общей сумме источников финансирования характеризуется как высокий уровень финансового левериджа и свидетельствует о высоком уровне финансового риска; - финансовый леверидж свидетельствует о наличии и степени финансовой зависимости от лиц, дающих денежные средства в займы (лендеров); - привлечение кредитов и займов сопровождается ростом финансового левериджа и соответственно финансового риска деятельности предприятия; - суть финансового риска заключается в том, что регулярные платежи (проценты и др.) являются обязательными, поэтому в случае недостаточности источника, а в качестве такового выступает прибыль до вычета процентов и налогов, может возникнуть необходимость ликвидации части активов; - для компании с высоким уровнем финансового левериджа даже малое изменение прибыли до вычета процентов и налогов может привести к существенному изменению чистой прибыли предприятия. В финансовой литературе выделяют следующие типы финансового левериджа, различающие эффективность использования инвестором заемных средств в зависимости от условий кредитования [2; 7]: 1) Положительный (благоприятный) - ставка ежегодных финансовых выгод от активов, приобретаемых с привлечением заемных средств, превышает процент по кредиту. Инвестор в этом случае зарабатывает деньги, привлекая ссуды. 2) Отрицательный - если стоимость приобретенных с использованием кредита активов не повышается или если выгоды от них не превышают процента по ссудам. Отрицательный леверидж работает против владельца недвижимости. 3) Нейтральный - собственность приносит доход, равный проценту по привлеченному кредиту. Финансовый рычаг играет ключевую роль в управлении структурой и стоимостью капитала, и финансовым риском. Структура капитала отражает 7 соотношение заемного и собственного капитала, привлеченных для финансирования долгосрочного развития предприятия. Оптимальная структура капитала представляет собой такое соотношение использования собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости предприятия, т.е. максимизируется его рыночная стоимость [3]. Стоимость капитала - это относительный показатель, характеризующий «цену» привлечения определенного объема финансовых ресурсов из различных источников, выраженный в процентах. Основным показателем стоимости капитала является его средневзвешенная стоимость (WACC), которая представляет собой минимальную норму прибыли, которую ожидают инвесторы от своих вложений [2]. Средневзвешенная стоимость капитала рассчитывается по формуле (1.1): 𝑊𝐴𝐶𝐶 = 𝐾𝑠 × 𝑊𝑠 + 𝐾𝐷 × 𝑊𝐷 × (1 − СНП), (1.1) где WACC - средневзвешенная стоимость капитала. %; 𝐾𝑆 - стоимость собственного капитала, %; 𝑊𝑆 - доля собственного капитала по балансу, %; 𝐾𝐷 - стоимость заемного капитала, % 𝑊𝐷 - доля заемного капитала по балансу, %; СНП - ставка налога на прибыль, доля единицы. Как видно из формулы (1.1), финансовый менеджер может повлиять на средневзвешенную стоимость капитала путем применения эффекта финансового рычага, т.е. регулируя долю заемного капитала (𝑊𝐷 ) или, иными словами, определения оптимального соотношения между размерами собственного и заемного капитала. При выборе такой альтернативы финансовому менеджеру необходимо учесть множество факторов, которые 8 напрямую не будут влиять на стоимость и структуру капитала, но возможно будут оказывать существенное влияние косвенным путем [2]: - при повышении доли заемного капитала повышается риск банкротства; - превышение доли заемного капитала над долей собственного в структуре капитала может привести к недоверию контрагентов и кредитных организаций; - повышение доли заемного капитала означает повышение риска потери платежеспособности предприятием; - привлечение заемного капитала потребует дополнительных трансакционных расходов, возможно создания резервного фонда для погашения обязательств; - на структуру капитала будет влиять не только изменение доли заемного капитала, но и доля собственного капитала: если собственный капитал велик, то незначительное увеличение доли заемного капитала не приведет к значительному изменению эффекта финансового рычага, но может повлечь дополнительные расходы. Знание механизма воздействия финансового левериджа на уровень прибыльности собственного капитала и степень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала. В результате привлечения заемных средств и изменения структуры капитала может возрасти рентабельность собственного капитала. Любое решение финансового характера принимается в три этапа, на которых соответственно определяются [2]: 1) Потребности в финансировании. 2) Возможности в мобилизации источников средств. 3) Финансовые инструменты, которыми целесообразно воспользоваться в процессе финансирования. Финансовый леверидж имеет двойственное воздействие [6]: 9 - повышение его уровня (увеличение доли долгосрочных заемных средств в общей сумме капитала) приводит к получению дополнительной прибыли; - с повышением финансового левериджп возрастает уровень финансового риска (увеличиваются расходы на расширение этого источника, повышается вероятность банкротства и др.). Таким образом, финансовый леверидж представляет собой инструмент регулирования пропорций собственного и заемного капитала с целью максимизации рентабельности собственного капитала. Финансовый леверидж свидетельствует о финансовой зависимости компании от кредиторов: чем выше доля заемного капитала в общей сумме источников финансирования, тем выше финансовый предпринимателями тогда, риск. когда Финансовый возникает леверидж цель применяется увеличить доход предприятия. Знание механизма воздействия финансового левериджа на уровень прибыльности собственного капитала и степень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала. 1.2 Методика расчета финансового левериджа. Как было отмечено ранее, в финансовом менеджменте существуют две концепции расчета и определения эффекта финансового левериджа: западноевропейская и американская. Российские ученые-экономисты в своем большинстве придерживаются западноевропейской концепции, которая эффект финансового левериджа трактует как приращение к рентабельности собственного капитала, получаемое благодаря использованию заемного капитала. Самой наглядной и легко интерпретируемой мерой является соотношение заемного и собственного капитала (𝐾𝐹𝐿 ) компании, которое определяется по следующей формуле (1.2): 10 K FL = Зк Ск , (1.2) где ЗК - сумма заемного капитала, руб.; СК - величина собственного капитала, руб. В отечественной литературе этот показатель отдельными авторами именуется коэффициентом финансового левериджа или плечом финансового рычага. Коэффициент финансового левериджа отражает структуру капитала фирмы и степень ее задолженности кредиторам. В случае, если фирма не привлекает заемный капитал и финансирует свою деятельность за счет собственных средств, уровень финансового левериджа теоретически равен нулю [11]. Такую фирму называют финансово независимой компанией (unlevered company). А компания, использующая заемные средства, является финансово зависимой (levered company). Данная мера может оцениваться, как правило, исходя из данных бухгалтерского баланса. Однако здесь имеются нюансы, связанные с тем, что принимать в качестве капитала: только долгосрочные источники либо совокупные, т.е. как долгосрочные, так и краткосрочные. Более распространенной мерой является уровень финансового левериджа (𝐷𝐹𝐿1 ), позволяющий оценить чувствительность чистой прибыли к изменению прибыли до вычета процентов и налогов. В этом случае формула уровня финансового левериджа принимает следующий вид (1.3): 𝐷𝐹𝐿1 = Δ𝑇чп Δ𝑇𝐸𝐵𝐼𝑇 , (1.3) где ∆𝑇чп - изменение чистой прибыли, руб.; ∆𝑇𝐸𝐵𝐼𝑇 - изменение прибыли до вычета процентов и налогов, руб. При помощи этой меры можно оценить последствия применения тех или иных финансовых решений. Формула может быть использована только при 11 наличии временных рядов данных. При отсутствии исторических данных она преобразуется в следующий вид (𝐷𝐹𝐿2 ) (1.4): 𝐷𝐹𝐿2 = 𝐸𝐵𝐼𝑇 𝐸𝐵𝐼𝑇−𝐼𝑛 , (1.4) где EBIT - операционная прибыль, руб.; 𝐼𝑛 - проценты по ссудам и займам, руб. В данном случае 𝐷𝐹𝐿2 характеризует, во сколько раз операционная прибыль выше налогооблагаемой. Легко заметить, что при отсутствии заемных средств уровень финансового левериджа равен 1. Отметим, что коэффициент финансового левериджа имеет прямую связь с DFL - с увеличением объема заемного капитала финансовые издержки по обслуживанию долга возрастают, что, в свою очередь, приводит к увеличению уровня финансового левериджа. Сравнительная характеристика различных подходов к оценке финансового левериджа согласно российской теории представлена в таблице 1.1. Таблица 1.1 - Сравнительная характеристика методов оценки финансового левериджа, используемых в российской теории Норматив, Способ оценки Оценка минимальное Примечание значения При отсутствии заемных средств теоретически На основании I способ данных Коэффициент Критическое бухгалтерского финансового значение 1 баланса левериджа значение равно 0; это означает, что предприятие финансирует свою деятельность только за счет собственных средств 12 Продолжение таблицы 1.2 - Сравнительная характеристика методов оценки финансового левериджа, используемых в российской теории Коэффициент эластичности, при помощи которого На основании отчета о финансовых результатах При II способ («классическая отсутствии модель») а) при наличии исторических данных процентов изменится чистая прибыль при изменении заемных исторических данных б) при отсутствии можно оценить на сколько операционной прибыли, средств минимальное значение 1 например, на 1% Характеризует зависимость между операционной и налогооблагаемой прибылью Превышение указанно В соответствии Коэффициент границы означает с соотношения заемных и нормативными собственных средств документами (финансового рычага) Менее 0,7 зависимость предприятия от внешних инвесторов и кредиторов, потерю финансовой устойчивости Показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств, называется эффектом финансового левериджа. Эффект финансового рычага рассчитывается по следующей формуле (1.5): ЭФЛ = (1 − СНП ) × (ЭР − ПК) × ЗК СК , (1.5) где ЭФЛ - эффект финансового левериджа, заключающийся в приросте коэффициента рентабельности собственного капитала, %; СНП - ставка налога на прибыль, выраженная десятичной дробью; 13 Эр - экономическая рентабельность (отношение чистой прибыли к средней стоимости активов, %; ПК - средний размер процентов за кредит, уплачиваемых предприятием за использование заемного капитала, %; ЗК - средняя сумма используемого предприятием заемного капитала, руб.; СК - средняя сумма собственного капитала предприятия, руб. Приведенная формула (1.5) расчета эффекта финансового левериджа позволяет выделить в ней три основные составляющие: 1) Налоговый корректор финансового левериджа (1 − СНП ), который показывает, в какой степени проявляется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли. 2) Дифференциал финансового левериджа (Эр − ПК), который характеризует разницу между коэффициентом валовой рентабельности активов и средним размером процента за кредит. 3) Коэффициент финансового левериджа (ЗК ⁄СК ), который характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала. Дифференциал финансового левериджа является главным условием, формирующим положительный эффект финансового левериджа. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемый активами предприятия, превышает средний размер процента за используемый кредит. Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект. Коэффициент финансового левериджа является тем рычагом, который вызывает положительный или отрицательный эффект, получаемый за счет соответствующего его дифференциала. При положительном значении дифференциала любой прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного 14 капитала, а при отрицательном значении дифференциала прирост коэффициента финансового левериджа будет приводить к еще большему темпу снижения коэффициента рентабельности собственного капитала. Таким образом, при неизменном дифференциале коэффициент финансового левериджа является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом, при неизменном коэффициенте финансового левериджа положительная или отрицательная динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери. Из всего вышеизложенного можно сделать ряд важных выводов [16]: 1) Если новое заимствование приносит предприятию увеличение уровня эффекта финансового рычага, то такое заимствование выгодно. Но при этом необходимо внимательно следить за состоянием дифференциала: при наращивании плеча финансового рычага банк склонен компенсировать возрастание своего риска повышением цены кредита. 2) Риск кредитора выражен величиной дифференциала: чем больше дифференциал, тем меньше риск; чем меньше дифференциал, тем больше риск. Дифференциал не должен быть отрицательным, что очень важно не только для предприятия, но и для банка (клиенту с отрицательным дифференциалом, как правило, банк отказывает в кредите). 3) Финансовый менеджер должен регулировать плечо финансового рычага в зависимости от его дифференциала. Многие западные экономисты считают, что эффект финансового рычага оптимально должен быть равен 30-50%, т.е. одной трети или половине уровня экономической рентабельности (рентабельности активов). Тогда эффект финансового рычага способен компенсировать налоговые изъятия и обеспечить собственным средствам высокую отдачу. При таком соотношении между эффектом финансового рычага и экономической рентабельностью 15 значительно снижается риск. Подобная постановка вопроса представляется вполне обоснованной и с точки зрения российских экономистов [17]. Таким образом, в российской практике финансового менеджмента авторы придерживаются западноевропейской концепции, в соответствии с которой эффект финансового левериджа трактуют как приращение к рентабельности собственного капитала, получаемое благодаря использованию заемного капитала. В качестве способов оценки финансового левериджа выступают данные бухгалтерского баланса, отчета о финансовых результатах и нормативных документов. Оценка производится на основании коэффициента финансового левериджа, уровня финансового левериджа и эффекта финансового рычага. Данную методику расчета и оценки финансового левериджа можно найти практически в любом российском учебнике по финансовому менеджменту. 16 2. АНАЛИЗ И ОЦЕНКА ФИНАНСОВОГО ЛЕВЕРИДЖА В УПРАВЛЕНИИ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТЬЮ НА ПРИМЕРЕ ООО “РЫБОКОМБИНАТ “ЗА РОДИНУ” В НЫНЕШНЕЙ ЭКОНОМИЧЕСКОЙ СИТУАЦИИ 2.1 Общая характеристика предприятия ООО “Рыбокомбинат “За Родину” ООО “Рыбокомбинат “За Родину”- рыбоперерабатывающий комплекс полного технологического цикла, от вылова рыбы до изготовления готовой продукции. Более 300 технологических операций формируют сложный процесс изготовления высококачественных рыбных консервов. Основным направлением деятельности является переработка и консервирование рыбы, ракообразных и моллюсков. Дополнительные виды деятельности указаны ниже. Рисунок 1- Дополнительные виды деятельности ООО “Рыбокомбинат “За Родину” 17 В целом на предприятии приходится весомая доля рыбодобычи в российской экономической зоне на Балтике и в заливах. Производство полностью осваивает выделенные квоты на добычу салаки, кильки и располагает достаточной материальной и производственной базой, позволяющей одновременно вести промысел рыбы в море и переработку улова. Рыбное хозяйство играет важную роль в экономике страны. Во-первых, обеспечивает население рабочими местами во многих регионах страны, таких как Мурманская, Архангельская, Магаданская, Сахалинская, Калининградская области, Камчатский и Приморский край, Республика Карелия, Чукотский и Корякский автономные округа. Во-вторых, рыбная отрасль вносит ощутимый вклад как в ВРП перечисленных регионов, так и в ВВП России. Рыбная отрасль особое место занимает в сельском хозяйстве страны, поскольку осуществляет производство специальных кормовых смесей (рыбный жир, рыбная мука) для пушного звероводства, скотоводства, птицеводства, а также для удобрений. Рыбное хозяйство относится к таким секторам экономики, которые создают ощутимый мультипликативный эффект во взаимосвязанных производствах рыбопереработке, портах, судостроении, машиностроении, судостроении и т.д. Рыбопромышленный комплекс играет немалую роль во внешней торговле. Объем экспортных и импортных операций ежегодно возрастает. Современная ситуация в рыбохозяйственном комплексе не позволяет эффективно реализовать имеющийся природно-ресурсный и производственный потенциал отрасли. Анализ современного состояния рыбного хозяйства страны позволяет определить следующие основные проблемы, препятствующие его эффективному развитию: - отсутствие комплексного подхода к государственному управлению развитием рыбного хозяйства в Российской Федерации; 18 - отсутствие необходимой нормативной правовой базы, а также механизмов устойчивого биологическими и долгосрочного ресурсами, управления обеспечивающих водными эффективное функционирование и развитие рыбного хозяйства, в том числе прозрачность распределения этих ресурсов; - рост масштабов незаконного промысла водных биологических ресурсов и нелегального вывоза рыбной продукции за рубеж; - резкое снижение континентального шельфа запасов и водных биологических исключительной ресурсов экономической зоны Российской Федерации, в особенности ценных видов этих ресурсов; - обострение конкуренции в мировом рыболовстве и общее ухудшение условий ведения промысла российскими рыбаками за пределами исключительной экономической зоны Российской Федерации; - существенное несоответствие запасов отдельных видов водных биологических ресурсов мощностям рыбопромыслового флота, предназначенным для их вылова (добычи); - высокий уровень физического износа и прогрессирующее моральное старение основных средств; - структурные диспропорции и кризис в рыбохозяйственном комплексе, его дезинтеграция; - сырьевая направленность экспорта рыбной продукции; 2.2 Анализ финансово-экономических показателей деятельности предприятия 2.2.1 Горизонтальный и вертикальный анализ баланса Бухгалтерский баланс - это таблица, в которой имущество организации сгруппировано по составу и функциональной роли (актив) и по источникам образования и целевому назначению (пассив). Итог актива должен быть 19 обязательно равен итогу пассива, так как в активе и пассиве сгруппируется одно и то же имущество по разным направлениям. Используемая для официальной отчетности в РФ форма бухгалтерского баланса представляет собой таблицу, разделенную на две части: актив и пассив баланса. Итоговые суммы актива и пассива баланса должны быть равны. Актив баланса — это отражение того имущества и обязательств, которые находятся под контролем предприятия, используются в его финансово-хозяйственной деятельности и могут принести ему выгоду в будущем. Актив делят на 2 раздела: внеоборотные активы (в данном разделе отражено имущество, используемое организацией в течение длительного времени, стоимость которого, как правило, учитывают в финансовом результате по частям); оборотные активы, данные по наличию которых находятся в постоянной динамике, учет их стоимости в финансовом результате, как правило, осуществляется разово. Пассив баланса характеризует источники тех средств, за счет которых сформирован актив баланса. Он состоит из трех разделов: капитал и резервы, где отражаются собственные средства организации (ее чистые активы); долгосрочные обязательства, которые характеризуют задолженность предприятия, существующую в течение длительного времени; краткосрочные обязательства, показывающие активно меняющуюся часть задолженности организации. Между статьями актива и пассива баланса существует тесная взаимосвязь. Каждая статья актива баланса имеет свои источники финансирования. Источниками финансирования долгосрочных активов, как правило, являются собственный капитал и долгосрочные заемные средства; иногда они формируются за счет краткосрочных активов банка или за счет временного привлечения собственных оборотных средств. 20 Текущие активы образуются за счет как собственного капитала, так и за счет краткосрочных заемных средств. Недостаток собственного оборотного капитала приводит к увеличению переменной и уменьшению постоянной части текущих активов, что также свидетельствует об усилении финансовой зависимости предприятия и неустойчивости его положения. Проведем горизонтальный и вертикальный анализ бухгалтерского баланса ООО “Рыбокомбинат “За Родину” за несколько периодов. Горизонтальный анализ бухгалтерского баланса представлен в Приложении А, вертикальный – в Приложении Б. Согласно горизонтальному анализу: В целом имущество предприятия уменьшилось существенно (на 11 603 000 р.). Это свидетельствует о нестабильности компании в условиях финансового кризиса; В пассиве наиболее активно увеличился капитал. Краткосрочные обязательства уменьшились на 7 557 000 р., что может говорить о погашении части долгосрочного займа. Долгосрочные обязательства составили 90 491 000 р. Согласно вертикальному анализу: Вертикальный анализ баланса позволяет сделать вывод о структуре баланса, проанализировать динамику этой структуры. Анализируя структуру активов, можно заметить, что наибольший удельный вес за весь период (в среднем 90,2%) составляют внеоборотные активы. Как видно из таблицы, наибольший удельный вес в структуре пассивов как за весь период занимают долгосрочные обязательства. Это свидетельствует о нестабильном положении предприятия. Но при этом собственный капитал постоянно растёт, что означает то, что предприятие постепенно стабилизирует ситуацию. В целом, анализируя данные, полученные в ходе вертикального анализа, можно заметить, что изменения в структуре баланса значительные. 21 Основным источником формирования активов являются долгосрочные обязательства, что свидетельствует о высокой зависимости предприятия от внешних инвесторов. Таким образом, предприятие имеет достаточно нестабильное финансовое положение и высокую зависимость от внешних инвесторов. 2.2.2 Анализ финансовых результатов Экономический показатель — показывает, характеризует состояние экономики, ее объектов, протекающих в ней процессов в прошлом, настоящем и в будущем. Экономические показатели представляют один из самых распространенных и эффективных инструментариев описания экономики, используемых в экономической науке и в управлении экономическими процессами. В наиболее общем виде экономический показатель включает наименование, числовое значение и единицу измерения. Состав и структура экономических показателей представляют один из значимых объектов изучения экономической науки и в то же время ее содержательный элемент. Результативность деятельности предприятия можно охарактеризовать следующими показателями: Экономический эффект - это абсолютный показатель (прибыль, доход от реализации и т.п.), характеризующий результат деятельности предприятия. Основной показатель, характеризующий экономический эффект от деятельности производственного предприятия, - это прибыль. Прибыль — это то ради чего и осуществляется предпринимательская деятельность. Прибыльность организации определяется в качестве соотношения прибыли, полученной от определенной производственной деятельности, к выручке от продаж, которую удалось извлечь на протяжении этого же периода. 22 Прибыль до налогообложения говорит об экономическом состоянии предприятия. Если показатель прибыли является высоким, то это свидетельствует об «успешности» предприятия, о его стабильном положении на рынке. [1] Основные экономические показатели работы ООО “Рыбокомбинат “За Родину” за 2014-2017 гг. представлены в таблице 2. Таблица 2– Основные экономические показатели работы ООО “Рыбокомбинат “За Родину” за 2014-2017 гг. Показатели 2014 г. 1. Выручка 109 639 128 935 152 000 000 000 551 102 349 118 000 000 2. Себестоимость 93 проданных товаров 000 3. Валовая прибыль 16 4. Прибыль налогообложения 5. Чистая прибыль до 2015 г. 088 26 2016 г. 586 34 000 000 1 934 000 9 060 000 1 269 000 6 551 000 847 576 271 000 15 846 000 12 391 000 2017 г. 129 424 000 105 722 000 23 702 000 9 551 000 7 303 000 Для более подробного анализа необходимо рассчитать абсолютное и относительное отклонение основных экономических показателей предприятия, чтобы определить динамику развития, а также оценить его нынешнее положение на рынке. Таблица 2.1 – Абсолютное отклонение по основным финансовым показателям Абсолютное отклонение 23 Показатели 2015 к 2014 гг. 2016 к 2015 гг. 2017 к 2016 гг. 1. Выручка +19 296 000 +23 912 000 -23 423 000 +8 798 000 +16 227 000 -12 854 000 +10 498 000 +7 685 000 -10 569 000 налогообложения +7 126 000 +6 786 000 -6 295 000 5. Чистая прибыль +5 282 000 +5 840 000 -5 088 000 2. Себестоимость проданных товаров 3. Валовая прибыль 4. Прибыль до Таблица 2.2 – Относительное отклонение по основным финансовым показателям Относительное отклонение Показатели 1. Выручка 2. Себестоимость проданных товаров 3. Валовая прибыль 4. Прибыль до налогообложения 5. Чистая прибыль 2015 к 2014 гг. 2016 к 2015 гг. 2017 к 2016 гг. 117.6 % 118.5 % 84.7 % 109.4 % 115.9 % 89.1 % 165.3% 128.9 % 69.2 % 468.4% 174.9 % 60.3 % 516.2 % 189.1 % 59 % Анализ данных представленных в таблице 2.1 и 2.2 позволяет сделать вывод. За анализируемый период значение выручки увеличивается и на конец 3 года составило 152 847 000р., что говорит об эффективной политике продаж. Но на 4 год значение выручки уменьшается на 23 424 000 р., что составляет лишь 84.7 % от уровня прошлого года и примерно такие же значения наблюдаются по всем показателям, а по некоторым более низкие вплоть до 60ти процентов, что объясняется неверным управленческим решением, основанном на том, что уменьшение себестоимости за счет сокращения кадров и повышенной ставки комиссионных по сбыту по сравнению с конкурентами приведет к максимальной экономии на производстве. 24 Производственный процесс является наиболее важным в деятельности большинства предприятий реального сектора экономики. Именно на данном этапе происходит формирование конечного продукта, выпускаемого предприятием. Для получения более полной картины необходимо рассмотреть динамику производства ООО “Рыбокомбинат “За Родину” Таблица 3– Динамика производства по годам Год Объем Темпы роста % производства Базисные Цепные продукции по себестоимости, ед. 2014 93 551 000 100 100 2015 102 349 000 109,4 109,4 2016 118 576 000 126,75 115,85 2017 105 722 000 113 89,2 2.2.3 Расчёт показателей рентабельности Рентабельность – это соотношение дохода и расхода, выраженное в процентах. Оно является относительным параметром, и необходимо для анализа хозяйственной и экономической деятельности любого предприятия. На рентабельность могут влиять различные факторы: источники капитала, стоимость активов/оборотных средств, размер выручки и еще много чего. Этот параметр позволит нам увидеть, какой доход мы получили с каждого потраченного рубля. Существуют несколько основных видов рентабельности: 1) рентабельность продукции/продаж (ROTR/ROS – totalrevenue/sale), 2) рентабельность себестоимости (ROTC – totalcost), 25 3) рентабельность активов (ROA – assets) Расчёты показателей рентабельности ООО “Балтийский консервный завод” за 2017 год указаны в таблице 4. Таблица 4 - Расчет показателей рентабельности предприятия Показатель Формула ROTR ROTR = Решение Прибыль от продаж Чистая прибыль ROTR = 9 582 000 7 303 000 ∗ 100% ROTC ROTC = Выручка Себестоимость ∗ 100 = 131% ∗ 100% 129 424 000 ∗ 100 105 722 000 ROTC = = 122,4% ROA ROA = Прибыль от продаж (ВнАнп+ВнАкп)/2 *100% ROA = 9 582 000 191 330 000 ∗ 100 = 500% Рентабельность, как показатель эффективности деятельности предприятия, более точно отражает реальное положении дел на производстве, в сфере продаж или инвестиций предприятия, позволяя правильно среагировать на текущую ситуацию, в отличие от использования абсолютных показателей, которые не дают полной картины. 2.3 Анализ и оценка финансового левериджа на предприятии Управление финансовым левериджем это элемент стратегии развития предприятия, т.е. управление значением этого индикатора - это стратегическая характеристика его экономического потенциала. Варьирование уровнем этого показателя означает большее или меньшее замещение собственных источников финансирования средствами, привлекаемыми от сторонних лиц на платной основе. Привлекая средств, предприятие связывает себя обязательством не только в нужное время вернуть основную сумму долга, но 26 и регулярно выплачивать проценты как плату за пользование этими средствами. Выплата процентов является обязательной и ставится в зависимость от конечных финансовых результатов. Поэтому финансовый леверидж является важнейшим инструментом финансового управления предприятием. Таблица 5 - Расчет и оценка уровня эффекта финансового рычага ООО “Рыбокомбинат “За Родину” за 2015-2017 гг. Показатели Период, годы 1. Активы в среднегодовой оценке 2. Средняя величина собственного капитала 3. Средняя величина заемного капитала 4. Среднерыночная ставка процента по кредитам (данные Сбербанка РФ), % 5. Ставка налога на прибыль организаций, выраженная десятичной дробью 6. Чистая прибыль 7. Экономическая рентабельность активов, % (с.6 / с.1 • 100) 8. Уровень эффекта финансового рычага, % (1 - с.5) • (с.7 - с.4) • (с.З / с.2) 9. Дифференциал финансового рычага, % (с.7 - с.4) 2015 2016 2017 162 084 500 176 485 000 192 702 000 56 722 500 66 193 500 76 040 000 90 491 000 90 526 500 90 556 000 17,1 14,98 12,5 0,2 0,2 0,2 6 551 000 12 391 000 7 303 000 0,04 0,07 0,037 - 21,77 -16,22 -11,86 -17,06 -14,91 -12,463 1,5953 1,3676 1,19 -18,14 -13,59 -9,88 10. Плечо финансового рычага (коэффициент финансового левериджа) (с.З / с.2) 11. Сила воздействия финансового рычага (2/3 • с.9 • с. 10) В соответствии с расчетами, представленными в таблице 5, уровень эффекта финансового рычага на протяжении 2015-2017 гг. отрицательный. 27 Отрицательное значение эффекта финансового рычага показывает, что рентабельность собственного капитала за счет привлечения заемных средств уменьшилась (на 11,86% в 2017 г.), т.е. создается отрицательный эффект финансового рычага, в результате чего происходит обесценивание собственного капитала и это может стать причиной банкротства предприятия, а ставка процента по кредиту выше, чем ставка дохода купленного на заемные средства имущества. Для инвестора такой показатель эффекта финансового рычага свидетельствует о несостоятельности сделки, т.е. финансовый риск очень высок. Динамика уровня эффекта финансового рычага для исследуемого предприятия представлена на рисунке 2. Рисунок 2 - Динамика уровня эффекта финансового левериджа ООО “Рыбокомбинат “За Родину” за 2015-2017 гг. Финансовый риск, возникающий из отрицательного значения эффекта финансового рычага, выступает в виде риска получения отрицательного значения дифференциала и риска достижения такого значения плеча финансового рычага, когда становится невозможным оплачивать проценты по кредитам и текущую задолженность (происходит подрыв доверия к 28 предприятию со стороны кредиторов и других экономических субъектов с негативными для него последствиями). Отрицательный дифференциал финансового левериджа показывает, что предприятие генерирует повышенный финансовый риск. Более того, бремя финансовых издержек по кредитам утяжеляет постоянные издержки предприятия и увеличивает силу воздействия операционного рычага. Это означает, что предприятие подвергается и повышенному предпринимательскому риску. Большое плечо финансового рычага (на каждый рубль собственного капитала на начало периода предприятие имело 1,5953 руб. заемного капитала, на конец периода 1,19 руб.) означает значительный риск для обоих участников экономического процесса (как банка, так и предприятия): для предприятия - это риск невыплаты суммы основного долга и процентов по кредиту, а также о невозможности получить новые заимствования, для банка - прямые потери. 29 3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ ФИНАНСОВОГО УПРАВЛЕНИЯ С ИСПОЛЬЗОВАНИЕМ МЕХАНИЗМА ФИНАНСОВОГО ЛЕВЕРИДЖА В ООО “РЫБОКОМБИНАТ “ЗА РОДИНУ” Управление формированием прибыли предполагает применение соответствующих организационно-методических систем, знание основных механизмов формирования прибыли и современных методов ее планирования. При использовании банковского кредита процентные ставки и сумма долга остаются постоянными в течение срока действия кредитного договора. Затраты, связанные с обслуживанием долга, не зависят от объема выручки от продаж, но непосредственно влияют на величину прибыли, остающейся в распоряжении предприятия. Поэтому увеличение доли заемных средств в структуре капитала предприятия, что повышает должно степень быть риска учтено при неплатежеспособности выборе источников финансирования. Необходимо определить рациональное сочетание между собственными и заемными средствами и степень его влияния на прибыль предприятия. Одним из основных механизмов реализации, рассмотренным в настоящей работе, является финансовый леверидж. Как показали результаты проведенного анализа, рентабельность активов ООО “Рыбокомбинат “За Родину” ниже ставки банковского процента за кредит: в 2017 г. при средней ставке процента по заемным средствам в 12,5% рентабельность активов имела значение 0,037%. При этом все оборотные активы и значительная часть внеоборотных активов сформированы за счет заемного капитала. Превышение процентной ставки по кредитам над рентабельностью активов является весомым аргументом того, что привлечение заемного капитала не выгодно (убыточно) предприятию. В то же время это не является основным критерием при обосновании привлечения заемных средств - в соответствии с концепцией финансового левериджа эффективность привлечения заемных средств оценивается по его влиянию на рентабельность собственного капитала. 30 Так как рентабельность активов ООО “Рыбокомбинат “За Родину” а ниже средней ставки процентов по банковским кредитам, то можно утверждать, что без привлечения заемных средств рентабельность собственного капитала была бы выше. Это подтверждается расчетами, представленными в таблице 4, что привлечение заемных средств снижает рентабельность собственного капитала. Если бы предприятие могло обойтись только собственными источниками средств, то рентабельность собственного капитала могла бы составить 9,1%. Однако на современном этапе деятельности предприятие не может функционировать без привлечения заемного капитала, а пока рентабельность его активов ниже среднерыночной ставки процента по заемным средствам, то эффект финансового левериджа будет отрицательным, что будет снижать доход собственников. Поэтому необходимо изыскивать внутренние резервы сокращения потребности в финансировании, которые, прежде всего, кроются в составе активов предприятия. Необходимо стремиться к ускорению оборачиваемости активов, оптимальная величина которых дает возможность экономить оборотный капитал. Денежные средства, отвлеченные в долгах потребителей услуг Водоканала (дебиторской задолженности), являются важнейшей проблемой для предприятия. Это приводит к росту финансовых потребностей, отрицательно влияет на выручку и прибыль, т.к. не позволяет максимально использовать собственные средства для финансирования операционного цикла. Взаимодействие с судебными приставами и коллекторами по взысканию задолженности с неплательщиков дают определенные результаты, однако говорить о кардинальном улучшении платежной дисциплины не приходится. Поэтому с целью сокращения объемов дебиторской задолженности ООО “Рыбокомбинат “За Родину” рекомендуется использование факторинга, который позволит ускорить оборачиваемость дебиторской задолженности и будет являться альтернативным источником финансирования для ликвидации кассового разрыва. 31 ЗАКЛЮЧЕНИЕ Исследуемое предприятие специализируется на рыбопромышленной отрасли. Предприятие увеличивает объем выпускаемой продукции судя по данным отчета о финансовых результатах. Объемы выручки от реализации услуг возрастали невысокими темпами в дальнейшем начали уменьшаться, производственные ресурсы с каждым годом используются все более эффективности, в то же время рентабельность деятельности завода динамична, но в последние годы видно уменьшение. На основании анализа показателей баланса ООО “Рыбокомбинат “За Родину” сделан вывод о неплатежеспособности предприятия и неудовлетворительной структуре его баланса. Проведенный анализ позволил сделать важнейший вывод, что на современном этапе развития предприятия наличие заемного капитала в структуре его источников финансирования будет снижать рентабельность собственного капитала по причине крайне низкой рентабельности активов, которая значительно ниже среднерыночной ставки по заемным средствам, а эффект финансового рычага будет отрицательным. Все это работает против собственников и ведет к ускоренному формированию убытков. 32 СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 1. Об утверждении методических рекомендаций по реформе предприятий (организаций). Приказ Министерства экономики РФ от 1 октября 1997 г. №118 //СПС КонсультантПлюс. 2. Белолипецкий, В.Г. Финансовый менеджмент: учебное пособие. / В.Г.Белолипецкий. - М.: КноРус. 2014. - 448 с 3. Бланк, И.А. Финансовый менеджмент: учебный курс. / И.А. Бланк. Киев: Ника-Центр. 2014. - 653 с. 4. Боди, 3. Финансы: книга по курсу финансов. / 3. Боди, Р. Мертон. - М.: Вильямс, 2012 . - 360 с. 5. Бочаров, В.В. Финансовый анализ: учебник. / В.В. Бочаров. - СПб.: Питер, 2014.-240 с 6. Бригхэм, Ю. Финансовый менеджмент: учебный курс. / Ю. Бригхем, М. Эрхардт; под ред. Е.А. Дорофеева. - СПб.: Питер, 2012. - 960 с. 7. Бугрова, С.М. Финансовый менеджмент: учебное пособие. / С.М. Бугрова, Н.М. Гук. - Кемерово: Кемеровский технологический институт пищевой промышленности, 2014. - 177 с. 8. Ван Хорн Дж. К. Основы управления финансами: учебник. / Дж. К. Ван Хорн; пер. с англ. - М.: Финансы и статистика. 2003. - 1062 с. 9. Власова, М.С. Операционный, финансовый и налоговый леверидж: трактовка и соотношение. / М.С. Власова, Л.Ю. Ласкина. // Финансовая аналитика: проблемы и решения. - 2014. - №40(226). - С.35-44. 10. Грачев, А.В. Рост собственного капитала, финансовый рычаг и платежеспособность предприятия / А.В. Грачев // Финансовый менеджмент. - 2013. - №10. - С.12-16 11. Ковалев, В.В. Курс финансового менеджмента: учебник. / В.В. Ковалев. - М.: Проспект. 2014. - 448 с. 12. Крейнина, М.Н. Финансовый менеджмент: учебное пособие. / М.Н. Крейнина. -М.: Дело и Сервис, 2014. - 304 с. 33 13. Кузнецов, В.П. Финансовый менеджмент: учебник. / В.П. Кузнецов. М.: ЮНИТИ-ДАНА, 2014. - 415 с 14. Лукасевич, И.Я. Финансовый менеджмент: учебник. / И.Я. Лукасевич. М.: Эксмо. 2014. - 616 с. 15. Теплова, Т.В. Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий: практическое пособие. / Т.В. Теплова. - М.: Вершина, 2014. - 368 с. 16.Управление финансовой деятельностью предприятий (организаций): учебное пособие ./ В.И. Бережной и др. - Москва: ИНФРА-М, 2014. - 333 с. 17.Финансовый менеджмент: теория и практика: учебник. / под ред. Е.С. Стояновой. - М.: Перспектива, 2014. - 656 с. 18.Финансовый менеджмент: учебное пособие. / под ред. Е.И. Шохина. М.: ИД ФБК-ПРЕСС, 2013. - 412 с. 34 Приложение А Горизонтальный анализ бухгалтерского баланса ООО “Рыбокомбинат “За Родину” Наименование показателя 2014г 2015г 2016г 2017г Млн.ру Млн.ру Млн.ру Млн.ру б б б б Абсолютн Абсолютн Абсолютн ое ое ое отклонени отклонени отклонени е е е (15-го к 14- (16-го к 15- (17-го к 16му) му) му) Актив Внеоборотные 58,683 56,184 51, 287 45,595 -2,499 -4,897 -5,692 4,944 4,405 6,042 6,462 -0,539 +1,637 +0,420 0,183 0,279 0,068 0,150 +0,096 -0,211 +0,082 0 0 0 0 0 0 0 63,81 60,868 57,397 52,207 -2,942 -3,471 -5,19 -6,563 -0,012 12,379 19,681 +6,551 +12,391 +7,302 0 0 0 0 0 0 0 -6,563 -0,012 12,379 19,681 +6,551 +12,391 +7,302 Обязательства: 111,639 113,882 103,704 104,023 +2,243 -10,178 +0,319 Долгосрочные 90,550 90,562 90,491 90,491 +0,012 -0,071 0 краткосрочные 21,089 23,320 13,213 13,532 +2,231 -10,107 +0,319 Итого пассив 105,076 113,87 116,083 123,704 +8,794 +2,213 +7,621 активы Запасы,затраты Денежные средства Финансовые вложения Итого актив Пассив Собственный капитал: акционерный капитал нераспределён ная прибыль 35 Приложение Б Вертикальный анализ бухгалтерского баланса ООО “Рыбокомбинат “За Родину” Удель Удель Удель Удель ный ный ный Наименован 2014г 2015г 2016г 2017г ный ие Млн.ру Млн.ру Млн.ру Млн.ру вес показателя б б б б 2014 г 2015 г 2016 г 2017 г % % % % в вес в вес в вес Актив Внеоборотн ые активы Запасы,затр аты Денежные средства Финансовые вложения Итого актив 58,683 56,184 51, 287 45,595 91,97 92,3 89,35 87,33 4,944 4,405 6,042 6,462 7,74 7,2 10,52 12,3 0,183 0,279 0,068 0,150 0,29 0,5 0,13 0,37 0 0 0 0 0 0 0 0 63,81 60,868 57,397 52,207 100 100 100 100 -6,563 -0,012 12,379 19,681 -6,24 -0,01 10,66 15,9 0 0 0 0 0 0 0 0 -6,563 -0,012 12,379 19,681 -6,24 -0,01 10,66 15,9 111,639 113,882 103,704 104,023 106,24 100,01 89,34 84,1 90,550 90,562 90,491 90,491 86,17 79,54 77,95 73,15 21,089 23,320 13,213 13,532 20,07 20,47 11,39 10,95 105,076 113,87 116,083 123,704 100 100 100 100 Пассив Собственны й капитал: акционерны й капитал нераспредел ённая прибыль Обязательст ва: Долгосрочн ые краткосрочн ые Итого пассив 36 в