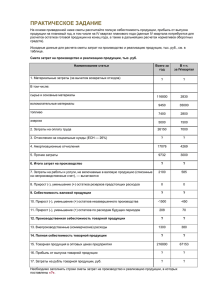

Содержание Введение Глава 1. Технико-экономическое обоснование проектируемой ЛВС 1.1 Технико-экономическое обоснование выбора оборудования ЛВС 1.2 Описание объекта проектирования 1.3 Расчет себестоимости сети Глава 2. Расчет основных технико-экономических показателей работы предприятия 2.1 Расчет среднегодовой стоимости основных фондов 2.2 Расчет показателей использования основных фондов 2.3 Расчет показателей использования оборотных средств 2.4 Расчет численности персонала и показателей производительности труда 2.5 Расчет выполнения плана по среднемесячной производительности труда и абсолютного и относительного изменения численности рабочих по сравнению с планом 2.6 Расчет объёма товарной продукции, среднемесячной производительности труда, фонда основной заработной платы 2.7 Расчет плановых и фактических затрат на производство продукции 2.8 Расчет затрат на выпуск всей товарной продукции 2.9 Расчет стоимости реализованной продукции, прибыли от реализации продукции и уровня рентабельности Приложения Введение Информационные технологии давно вошли в нашу повседневную жизнь. Одним из таких аспектов является наличие персональных компьютеров, что в свою очередь дало мощный импульс для развития компьютерных сетей и интернета в частности. Концепция вычислительных сетей является логическим результатом эволюции компьютерной технологии. Первые компьютеры 50-х годов (мэйнфреймы) – большие, громоздкие и дорогие – предназначались для очень небольшого числа избранных пользователей. Они не были предназначены для интерактивной работы, а использовались в режиме пакетной обработки. По мере удешевления процессоров в начале 60-х годов появились новые способы организации вычислительного процесса. Появились «многотерминальные системы разделения времени», в которых один компьютер отдавался в распоряжение сразу нескольким пользователям. Каждый из них получал в свое распоряжение терминал, с помощью которого он вел диалог с компьютером. Терминалы быстро вышли за пределы вычислительного центра и рассредоточились по всему предприятию. Хотя вычислительные возможности оставались централизованные, функции ввода и вывода стали распределенными. Целью выполнения курсовой работы является приобретение практических навыков расчета себестоимости проектирования и создания локальных вычислительных сетей технологий IEEE 802.3 (Ethernet) и IEEE 802.11 (Wi-Fi), а также освоение методики расчета основных техникоэкономических показателей. Для этого ставятся следующие задачи: приводится технико – экономическое обоснование выбора оборудования ЛВС рассматривается организация работ проектируемой сети изучается смета затрат и ее состав определяются пути снижения себестоимости рассчитывается себестоимость ЛВС и разрабатываются мероприятия, направленные на ее снижение. определяются основные технико-экономические показатели Объект исследования – себестоимость ЛВС и пути ее снижения. Выполнение курсовой работы по дисциплине «Экономика отрасли» имеет своей целью систематизацию и углубление теоретических знаний закрепление практических навыков в области будущей профессиональной деятельности. При написании работы использовались метод сравнения, группировок, анализа и синтеза, факторного анализа, систематизации наблюдений, экономико-математические и другие методы. В ходе работы изучена и обобщена специальная экономическая литература, статьи из периодической литературы, законодательные и нормативные акты, а также аналитические обзоры из Internet, фактический материал по составу затрат, входящих в себестоимость ЛВС. При написании и оформлении курсовой работы использованы прикладные программные продукты: Word, Excel, PowerPoint. Глава 1. Технико-экономическое обоснование проектируемой ЛВС 1.1 Технико-экономическое обоснование выбора оборудования ЛВС Коммутатор TP-LINK [TL-SF1016](рис.1) 16 портов 10/100 Мбит/с с разъемом RJ45 Поддержка функции автоматического определения и запоминания MAC-адресов и функции автоматического удаления старых MAC-адресов Стандартный 13-дюймовый стальной корпус для монтажа в стойку Маршрутизатор TP-LINK [TL-SF1008Р](рис.2) Количество портов 8 x Ethernet 10/100 Мбит/сек Внутренняя пропускная способность1.6 Гбит/сек Размер таблицы MAC адресов1024 Медиаконвертор D-Link DMC-1910R(рис.3) Гигабитные порты – 1 порт 10/100/1000 Мбит/сек Оптоволоконные порты – 1 порт 1000Base-LX Оптоволоконный коннектор - SC Сервер Team Server 5500A(рис.4) Максимальная выходная мощность источника питания 670 ВТ или 2х750ВТ Один или два четырехядерных процессора Intel® Xeon® 5600 Поддержка технологии Hyper-threading – до 16-ти одновременных вычислительных потоков До 192 GB памяти DDR3 1333MHz Дисковая подсистема SAS или SATA, до 10-ти жестких дисков с горячей заменой, 2хGBLAN Возможность полного удаленного управления Операционная система: Windows Server Интерактивный источник бесперебойного питания АРС Smart-UPS 1500VA USB & Serial 230V (рис.5) 1-фазное входное напряжение Выходная мощность 1000ВА/670 Вт 10.2 мин работы при полной нагрузке 21.3 мин работы при половинной нагрузке Выходных разъемов: 8 Интерфейсы: USB, RS-232 Выбрал этот ИБП из-за того, что он подходит под сервер. При 10-ти минутах работы в автономном режиме, ИБП поддерживает 670Вт выходной мощности. Такую же выходную мощность имеет и сервер. 1.2 Описание объекта проектирования В проекте было необходимо сделать сооружение, представляющее собой офисное здание. Сооружение состоит из двух зданий. Первое здание имеет 1 этаж. Его размеры 80х60 метров. (сх. 1) Второе здание имеет 4 этажа. Его размеры 70х35 метров. Расстояние между этажами составляет 5 метров. (сх. 2) Расстояние между зданиями составляет 257 метров.(сх.3) В проектируемой сети запланировано 114 абонентов. Первое здание состоит из одного этажа.(сх.4) На этаже стоит 30 рабочих ЭВМ, 4 коммутатора TP-LINK [TL-SF1016]. ЭВМ расположены в кабинетах 1(3 ЭВМ), 2(2 ЭВМ), 3(7 ЭВМ), 10(2ЭВМ), 13(6 ЭВМ), 14(8 ЭВМ), 20 (2 ЭВМ). Коммутаторы расположены в кабинетах 2, 11, 13, 20. В кабинете 2 ЭВМ 1, 2 и 3 кабинета подключены к коммутатору. В кабинете 10 все ЭВМ подключены к коммутатору 11-ого кабинета. Коммутатор 13-ого кабинета соединяет ЭВМ 13 и 14 кабинета. В кабинете 20 все ЭВМ подключены к коммутатору, находящемуся в этом кабинете. В кабинете 22 стоит главный роутер TP-LINK [TL-SF1008Р]. К нему подключены коммутаторы из кабинетов 2, 11, 13, 20. Второе здание состоит из четырех этажей.(сх.5) На первом этаже стоит 13 рабочих ЭВМ, 3 коммутатора. ЭВМ расположены в кабинетах 3(4ЭВМ), 7(3ЭВМ), 10(6ЭВМ). Коммутаторы расположены в тех же кабинетах, что и ЭВМ. В кабинете 3 все ЭВМ подключены к коммутатору, который так же находится в этом кабинете. В 7 и 10 кабинетах аналогичная ситуация. В кабинете 12 стоит главный роутер, к нему подключены коммутаторы 3,7 и 10 кабинетов. А так же три роутера, находящихся на верхних этажах, кабели которых пропущены через межэтажное коммутационное отверстие в потолке первого этажа. На втором этаже находятся 15 рабочих ЭВМ, которые располагаются в кабинетах 6(10ЭВМ), 8(5ЭВМ). 2 коммутатора в кабинетах 6 и 8. Коммутаторы находятся в тех же кабинетах, что и ЭВМ. К роутеру подключены коммутаторы 6 и 8 кабинетов. От роутера идет кабель в отверстие, ведущее вниз на первый этаж к главному роутеру.(сх.6) На третьем этаже второго здания находится 34 рабочих ЭВМ, которые располагаются в кабинетах 1(3ЭВМ), 2(1ЭВМ), 7(4ЭВМ), 11(11ЭВМ), 12(15ЭВМ). 4 коммутатора, находящихся в 1, 7, 11, 12. ЭВМ 1 и 2 кабинета подключены к коммутатору 1 кабинета. Все ЭВМ 7 кабинета подключены к коммутатору, находящемуся в этом же кабинете. Аналогичная ситуация в 11 и 12 кабинетах. В кабинете 12 стоит роутер к которому подключены коммутаторы 1, 7, 11 и 12 кабинетов. От данного роутера отходит кабель, ведущий вниз, на первый этаж к главному роутеру.(сх.7) На четвертом этаже стоит 22 ЭВМ, в кабинетах 3(7ЭВМ), 8(5ЭВМ), 9(2ЭВМ), 10(8ЭВМ). 2 коммутатора в кабинетах 3 и 9. Все ЭВМ 3 кабинета подключены к коммутатору, находящемуся в этом же кабинете. ЭВМ 8, 9 10 кабинетов подключены к коммутатору 9 кабинета. Сами коммутаторы подключены к роутеру 12 кабинета. От роутера отходит кабель, ведущий вниз, на первый этаж к главному роутеру.(сх.8) Здания между соединяются с помощью оптоволоконного кабеля. В 22ой кабинет первого здания и 12-ый кабинет второго здания. Поставил медиаконвертор для того, чтобы конвертировать сигнал кабеля «витая пара» на оптоволоконный кабель. Сам кабель оптоволокно я пустил под землей.(сх.9) 1.3 Расчет себестоимости сети Оборудование Количество Цена Кабель UTP- «Витая пара» кат.5 5 бухт по 305 м 8640руб. Коннектор RJ45 280 1400руб. Коммутатор TP-LINK [TL-SF1016] 15 шт. 20156руб. Маршрутизаторы TP-LINK [TL-SF1008Р] 5 шт. 10905руб. Медиаконвертор D-Link DMC-1910R 2 шт. 10788руб. ИБП АРС Smart-UPS 1500VA USB & Serial 230V 1 шт. 21006руб. Сервер Team Server 5500A 1 шт. 43340руб Оптоволоконный кабель 270 м 10800руб. Итого: 127 035руб. Глава 2. Расчет основных технико-экономических показателей работы предприятия 2.1 Расчет среднегодовой стоимости основных фондов По данным, приводимым в приложении 1(табл1.) определяем: а) стоимость основных фондов на конец года; б) среднегодовую стоимость основных фондов; в) размер амортизационных отчислений. а) Стоимость основных фондов на конец года можно определить по следующей формуле: Фк = Фн(б) + Фвв. – Фвыб где, Фвв – стоимость введённых ОФ, р.; Фвыб. – стоимость выбывших ОФ, р. б) Среднегодовая стоимость основных фондов определяется на основе первоначальной стоимости основных фондов с учётом их ввода и ликвидации по следующей формуле: Фср.ч. = Фнб. + Фвв × ЧМ / 12 – Фл. × (12 – М) / 12 где, Фср.ч. – среднегодовая стоимость основных фондов, р.; ЧМ – число месяцев функционирования введённых основных фондов; М – количество месяцев функционирования выбывших ОФ. в) Амортизационные отчисления – это денежное выражение нормы амортизации. Ао = Фн(б) × На /100% Пример расчёта среднегодовой стоимости основных фондов: 1.Определяем общую стоимость введённых основных фондов. Фвв= Фвв1 + Фвв2 =50+30=80 2. Определяем общую стоимость выведенных основных фондов. Фвыб= Фвыб1 + Фвыб2 + Фвыб3 =10+20+40= 70 3.Определяем стоимость основных фондов на конец года Фк = Фнг + Фвв - Фвыб =130+80-70= 140 4. Определяем среднегодовую стоимость введённых основных фондов. Фср.ч вв =50*7/12+30*4/12=39,16 5. Определяем среднегодовую стоимость выведенных основных фондов. Фср.ч выв= 10*(12-1)/12+20*(12-9)/12+40*(12-10)/12=20,82 6. Определяем среднегодовую стоимость основных фондов. Фср.ч общая =130+39,16-20,82=148,34 8. Определяем амортизационные отчисления. Ао = 130 *80/100 = 10,4 Результаты расчетов сводим в таблицу. 1. Таблица 1 Показатели Сумма, млн. руб 1. Стоимость основных фондов на начало года. 130 2. Общая стоимость введённых основных фондов. 80 3. Общая стоимость выведенных основных фондов. 70 4. Среднегодовая стоимость введённых основных фондов. 39,16 5. Среднегодовая стоимость выведенных основных фондов. 20,82 6. Стоимость основных фондов на конец года. 140 7. Среднегодовая стоимость основных фондов. 148,34 8. Амортизационные отчисления. 10,4 Из таблицы 1 видно, что стоимость ОПФ на начало года составляет 130 млн.р. с учетом того, ч то в течение года были введены ОПФ на сумму 80 млн.р. и выведены на сумму 70 млн.р. Стоимость ОПФ на конец года составила 14 млн.р. Норма амортизации составляет 8% - это значит, что ежегодно от стоимости ОПФ на стоимость готовой продукции перечисляется 10.4 млн.р. (8%). 2.2 Расчет показателей использования основных фондов По данным, приводимым в приложении 1и приложении 2, определяем: а) уровень фондоотдачи; б) коэффициент износа основных фондов; в) коэффициент обновления основных фондов; г) коэффициент вывода основных фондов; д) коэффициент годности основных фондов. а) Фондоотдача – стоимость выпускаемой продукции, приходящейся на каждый рубль основных фондов, которая показывает общую отдачу от использования каждого рубля, затраченного на основные производственные фонды, т.е. эффективность этого вложения средств: Ф0 = Т / Фср.г. где, Ф0 – фондоотдача; Т – стоимость товарной (реализуемой) продукции; Фср.г. – среднегодовая (за определённый период) стоимость основных фондов. б) Коэффициент износа (Кизн.) представляет собой отношение износа основных фондов (И) к балансовой стоимости основных фондов на конец года: Кизн. = И / Фк. в) Коэффициент обновления основных фондов (Кобн.) определяется отношением вновь введённых основных фондов (Фвв.) к балансовой стоимости на конец года (Фк): Кобн. = Фвв. / Фк. г) Коэффициент выбытия основных фондов (Квыб.) определяется отношением стоимости выведенных основных фондов (Фвыб.) к балансовой стоимости основных фондов на начало года (Фн(б)): Квыб. = Фвыб. / Фн(б). д) Коэффициент годности (Кг.) определяется как разность между 100 и коэффициентом изношенности (в %): Кг. = 100 – Кизн. Пример расчёта показателей использования основных фондов: 1.Определяем фондоотдачу. Фо = Т/ Фср.г = 220/148,34=1,48 2.Определяем коэффициент износа. Кизн= И/ Фк= 17/140=0,12 3.Определяем коэффициент обновления. К обн= Фвв/ Фк=80/140 =0,57 4.Определяем коэффициент выбытия. Квыб= Фвыб/ Фнб=70/130=0,54 5.Определяем коэффициент годности. Кг= 100-Кизн=88 Результаты расчетов сводим в табл. 2. Таблица 2. Показатели Ед. измерения Сумма Фондоотдача р. 1,48 Коэффициент износа % 12 Коэффициент обновления % 57 Коэффициент выбытия % 54 Коэффициент годности % 88 Из таблицы 2 видно, что фондоотдача составила 1.48 р/р – это значит, 1 рубль 48 копеек продукции получаем на 1 рубль ОПФ. Результаты расчетов показывают, что ОПФ изношены незначительно (коэффициент износа – 12%) следовательно в целом ОПФ пригодны для работы. Об этом свидетельствуют показатели: Коэффициент годности – 88%, Коэффициент обновления – 57%, Коэффициент выбытия – 54%. 2.3 Расчет показателей использования оборотных средств По данным, приведённым в приложении 3 , определить: а) показатели использования оборотных средств в первом полугодии 2013 г. б) размер относительного увеличения (дополнительного привлечения) оборотных средств по сравнению с первым полугодием 2012 г. а) Показатели оборачиваемости характеризует объём выпускаемой продукции, приходящейся на рубль оборотных средств или количество оборотов, совершаемых оборотными средствами в течении определённого периода. Оборачиваемость измеряется также числом оборотов, совершаемых оборотными средствами за определённый промежуток времени: Ко.об.ср. = Тi / ОС где, Ко.об.ср. - коэффициент оборачиваемости в i-м периоде; Тi – стоимость выпущенной продукции в i-м периоде; ОСi – средний остаток оборотных средств в i-м периоде. Продолжительность одного оборота характеризует количество дней одного оборота. Тп = Дi / Ко.об.ср. где, Тп – продолжительность одного оборота в i-м периоде, дни; Дi – число дней в i-м периоде. Определённые трудности возникают при расчете средних остатков оборотных средств. В бухгалтерских балансах приводятся сведения об остатках оборотных средств только на начало и конец периода. Поэтому для определения средних остатков оборотных средств используют формулу: ОСj = (ОСн + ОСк) × 0,5 +…+ ОСнj / J где, ОСн и ОСк – остатки оборотных средств на начало и конец периода; J – 2, 3,…; n – номер месяца в i-м периоде. J – число месяцев в i-м периоде б) Ускорение или замедление оборачиваемости влечёт за собой высвобождение или дополнительное привлечение оборотных средств. Влияние изменения продолжительности и оборота на высвобождение или дополнительное вовлечение оборотных средств может быть определено по следующей формуле: Выс. = (Тi – Т0) × Q где, Выс. – высвобождение (–), дополнительное привлечение (+) оборотных средств; Тi, Т0 – продолжительность оборота, в днях, в сравнительном и базисном периодах; Q – однодневный фактический объём выпускаемой продукции, в рублях, в сравнительном периоде. Пример расчёта использования оборотных средств: 1.Определяем средний остаток оборотных средств в 1вом полугодии 2013г. ОС=((500+550)*0,5+(500+520+540+550+550))/6=530,83 2.Определяем коэффициент оборачиваемости в 1-м полугодии 2013г. Ко.об.ср. = Тп /ОС=6000/530,83=11,3 3.Определяем средняя продолжительность оборота в 1-м полугодии 2013г. Тi= Дi/ Ко.об.ср. =180/11,3=15,93 4.Определяем относительное дополнительное привлечение. Двыс=( Тi- То)*Q=(15,93-15)*(6000/180)=31 Результаты расчетов сводим в табл. 3. Таблица 3. Показатели Ед. измерения Сумма Средний остаток оборотных средств в 1-м полугодии 2013г. тыс.р. 530,83 Коэффициент оборачиваемости в 1-м полугодии 2013г. оборот 11,3 Средняя продолжительность оборота в 1-м полугодии 2013г. дни 15,93 тыс. р. 31 Относительное дополнительное привлечение (+) оборотных средств в 1-м полугодии 2013г. по сравнению с 1-м полугодием 2012г. Из таблицы 3 видно, что коэффициент оборачиваемости составил 11.3 оборота – это значит, что оборотные средства в первом полугодии обернулись 11.3 раз, причем средняя продолжительность одного оборота составила 15.93 дня. В связи с этим дополнительно привлекли оборотные средства на сумму 31 т.р. это связано с тем, что продолжительность одного оборота в текущем периоде по сравнению с прошлым периодом увеличились на 0.93 дня. 2.4 Расчет численности персонала и показателей производительности труда По данным, приводимым в приложении 4, определить: а) среднесписочную численность рабочих; б) среднемесячную производительность труда одного списочного работника; в) среднесменную производительность труда; г) среднечасовую производительность труда а) Списочный состав работников определяется на начало, конец и рассчитывается также среднесписочная численность работников. Работники, выходящие на работу, называются явочным составом. Между численной и явочной численностью существует следующая взаимосвязь: Чсп. = Чяв. × Ксп. где, Чяв. – явочная численность работающих; Ксп. – коэффициент списочного состава; Чсп. – списочная численность. б) Производительность труда – показатель его эффективности, измеряемый количеством продукции, производимой в единицу времени. Различают понятия общественной производительности живого труда. Общественная производительность труда определяется величиной национального дохода на одного среднесписочного работника, занятого в народном хозяйстве. Производительность живого труда рассчитывается по формуле: ПТ = Q / З где, Q – количество продукции; З – затраты труда, произведённые для изготовления этого объёма продукции. В зависимости от применяемых измерителей продукции различают натуральные (штуки, тонны, метры и т.д.), Денежные (рубли) и трудовые (нормо-часы, человеко-часы и т.д.) показатели. Натуральные показатели применяются при выпуске однородной продукции. Денежные и трудовые используются при разнородной продукции или производстве разных видов работ. Наиболее распространены стоимостные показатели измерения производительности труда. В зависимости от единицы времени, принятой для измерения производительности труда, различают часовую, сменную, месячную, квартальную и годовую производительность труда. Основными показателями производительности труда на уровне предприятия являются показатели выработки (В) и трудоёмкости (Тр) продукции, рассчитываемые по следующим формулам: В = q / Чсп Тр = Т / q где, q – количество произведённой продукции или выполненной работы в натуральных или условно натуральных единицах измерения; Чсп. – среднесписочная численность работающих, человек; Т – время, затраченное на производство всей продукции, нормо-часы. Выработка может быть определена в расчёте на 1 отработанный человеко-час (часовая выработка), один отработанный человеко-день (дневная выработка), на одного среднесписочного работника (рабочего) в год, квартал или месяц. локальный вычислительный сеть маршрутизатор Пример расчёта численности персонала и показателей производительности труда: 1.Определяем среднеявочная численность рабочих. Чяв = Оч.дн./Чдн.= 2640/22=120 2.Определяем среднесписочная численность рабочих. Чсп = Чяв *1,1=120*1,1=132 3.Определяем среднемесячная производительность труда на одного среднесписочного рабочего. ПТмес=Обт.п./ Чсп = 1100/132=8,33 4.Определяем среднесменная производительность труда. ПТдн= Обт.п./Оч.дн = 1100/2640=0,42 5.Определяем среднечасовая производительность труда. ПТчас= Обт.п./от\\Отч.ч. = 1100/20592=0,05 Результаты расчетов сводим в табл. 4. Таблица 4. Показатели Ед. измерения Сумма Стоимость товарной продукции млн.р. 1100 Среднеявочная численность рабочих чел. 120 Среднесписочная численность рабочих чел. 132 Среднемесячная производительность труда на одного среднесписочного рабочего млн. р./чел. 8,33 Среднесменная производительность труда млн. р./чел-дн. 0,42 Среднечасовая производительность труда млн. р./чел-час. 0,05 Из таблицы 4 видно, что среднесписочная производительность труда составила 8.33 – это значит, что на 1 среднесписочного рабочего за месяц было выпущено продукции на сумму 8.33 млн.р./чел при этом за смену на 1 среднесписочного рабочего было выпущено продукции на сумму 0.42 млн.р./дн., и за час 0.05 млн.р./час. Расчет 2.5 выполнения плана по среднемесячной производительности труда и абсолютного и относительного изменения численности рабочих по сравнению с планом По данным, приведённым в приложении 4 о фактической среднесписочной, среднемесячной производительности труда и фактической стоимости товарной продукции определить: а) выполнение плана (в процессах) по среднемесячной производительности труда; б) абсолютное и относительное изменение численности рабочих по сравнению с планом. При этом для всех вариантов принять следующие плановые показатели: а) среднесписочная численность рабочих – 105 чел.; б) плановая среднемесячная производительность труда – 9000 тыс.р./чел.; в) плановый объём товарной продукции 950 млн.р. Относительное изменение численности определяется по формуле: Чотн. = Чфакт. – JQ × Чпл. где, Чфакт., Чпл. – фактическая и плановая численность работающих; JQ – индекс изменения объёма производства, определяется как отношение фактического объёма производства к плановому; Чотн. – относительное изменение численности (– уменьшение, + увеличение). Влияние относительного изменения численности на увеличение (уменьшение) производительности труда может быть определено по формуле: ПТ = (Чотн. / Чпл.) × 100 где, ПТ – изменение производительности труда, % (+ увеличение, – уменьшение); Чпл. – численность работников в плановом (базисном) периоде. Пример расчёта выполнения плана по среднемесячной производительности труда и абсолютного и относительного изменения численности рабочих по сравнению с планом: 1.Определяем индекс выполнения плана по товарной продукции. П%=1500/950*100=157 2.Определяем среднемесячная производительность труда. Ср%=520/9000*100=5 3.Определяем абсолютное изменение численности (+ увеличение). Аб%=142-105=37 4.Определяем относительное изменение численности рабочих( – уменьшение). Отн%=142-1500/950*105=-26 Результаты расчетов сводим в табл. 5. Таблица 5. Показатели Ед. измерения План Факт % 1. Индекс выполнения плана по товарной продукции тыс.р. 950 1500 157 2. Среднемесячная производительность труда чел. 9000 520 5 3. Абсолютное изменение численности (+ увеличение) чел. 105 142 37 чел. 105 131 26 4. Относительное изменение численности рабочих (+ увеличение, – уменьшение) 2.6 Расчет объёма товарной продукции, среднемесячной производительности труда, фонда основной заработной платы а) объём товарной продукции; б) среднемесячную производительность труда на одного списочного работника; в) фонд основной заработной платы; а) Стоимость товарной продукции определяется умножением цены каждого изделия на количество выпускаемых изделий этого вида. б) Трудоёмкость выпускаемой продукции определяется умножением нормы времени на выпуск изделия (в часах) на количество выпускаемых изделий этого вида. в) Повременная заработная плата может быть простой повременнопремиальной. При сдельной форме оплаты труда заработок рабочему начисляется за каждую единицу произведенной продукции или выполненного объема работ по установленным расценкам. Расценка за единицу продукции может быть определена по формулам: P = Tчас × Н пр. Р =Тчас. / Нвыр где, Т час. – часовая тарифная ставка, р. Н вр. – норма времени, часы. Н выр.– часовая норма выработки. Средняя заработная плата рассчитывается путем отношения средств по оплате труда, включенных в себестоимость продукции, к средне списочной численности работников. Среднесменная и среднечасовая заработная плата определяется делением средств по оплате труда, включенным в себестоимость продукции, на число отработанных человеко-дней или человеко-часов за соответствующий период времени. Пример расчёта объёма товарной продукции, среднемесячной производительности труда, фонда основной заработной платы: 1.Определяем стоимость товарной продукции. Тп= (400*4000+600*5000)/1000=4600 2.Определяем трудоемкость работ. Те= 5*400+5*600=5000. 3.Определяем среднеявочная численность рабочих. Чяв= 7516/148=50 4.Определяем среднесписочная численность рабочих. Чсп= 50*1,16=58 5.Определяем среднемесячная производительность труда. Пт=4600/58=79,3 6.Определяем фонд основной заработной платы(а). Фз/п(а)=(1650*400+1930*600)/1000=1818 7.Определяем фонд основной заработной платы(б). Фз/п(б)= (2516*620)/1000= 1560 8.Определяем дополнительный фонд заработной платы. ФЗПдоп=3378*0,08= 270,24 9.Определяем фонд основной и дополнительной заработной платы. ФЗПоб=3378+270,24=3648,24 10.Определяем среднемесячная заработная плата. Сз/п= 3648,24/58*1000=62900 Расчеты сводим в табл. 6. Таблица 6. Показатели Ед. измерения Размер. Стоимость товарной продукции тыс.р. 4600 а) сдельщиков ( по нормативной трудоемкости ); чел-час. 5000 б) повременно оплачиваемых рабочих чел-час. 2516 в) итого чел-час. 7516 Среднеявочная численность рабочих чел. 50 Среднесписочная численность рабочих чел. 58 Среднемесячная производительность труда тыс. р./чел. 79,3 а) по расценкам тыс. р. 1818 б) по тарифам тыс. р. 1560 в) итого тыс. р. 3378 Дополнительный фонд заработной платы ( 8% от основной зарплаты ) тыс. р. 270,25 Фонд основной и дополнительной заработной платы тыс. р. 3648,24 Среднемесячная заработная плата р. 62900 Трудоемкость работ Фонд основной заработной платы 2.7 Расчет плановых и фактических затрат на производство продукции По данным, приводимым в приложении 7, определить: а) плановые и фактические затраты на рубль товарной продукции; б) экономию (-), перерасход(+) фактических затрат на выпуск товарной продукции по сравнению с планом; в) Экономию (-), перерасход (+) фактических затрат на выпуск изделия «А» по сравнению с планом. а) Себестоимость продукции представляет собой совокупность затрат предприятий на производство и реализацию продукции, выраженных в денежном измерении. Одним из основных показателей себестоимости продукции является синтезирующий показатель - затраты на рубль товарной продукции, определяемый по формуле З = Qi / Ti где, З – затраты на рубль товарной продукции, коп; Qi – затраты на производство и реализацию продукции в плановом (фактическом) периодах, р.; Тi – стоимость товарной продукции в плановом (фактическом) периодах, р. Отклонение сравниваемых затрат на производство и реализацию (З) продукции от фактических (З) может быть абсолютное и относительное. Абсолютное изменение затрат определяется по формуле: З = Зi – З0 где, З – абсолютное изменение затрат ( + увеличение, – уменьшение). б) Однако абсолютное изменение затрат не характеризует наличие у предприятия экономии или перерасхода себестоимости выпускаемой продукции. Для определения размера экономии или перерасхода необходимо определить относительное изменение затрат З (отн.). Величина экономии или перерасхода затрат может быть определена по формуле: Зотн. = (Зрi + Зро) × Стов.пр. = Зi – JСтов.пр. × Зо где, Зрi и Зpo – затраты на рубль товарной продукции в отчетном и плановом периодах; Стов.пр. – стоимость товарной продукции в отсчетном периоде; Зi и З0 – затраты на производство и реализацию товарной продукции в отчетном и плановом периодах; JСтов. пр. – индекс изменения стоимости товарной продукции. в) Если имеются данные о себестоимости единицы продукции, то размер экономии или перерасхода затрат при выпуске этого вида продукции можно определить по формуле: +/-Сед.пр. = (Суед.пр.1 – Суед.пр.0) × Qi где, +Сед.пр. − экономия (−), перерасход (+); Суед.пр.1 – Суед.пр.1 – себестоимости единицы продукции в отчетном и плановом периодах; Qi – объем выпускаемой продукции в натуральном выражении в отчетном периоде. Экономия (перерасход) по товарной продукции можно определить по формуле: Э(n) = Тi – Т0 где, Тi - стоимость товарной продукции в отсчетном периоде, р.; Т0 - стоимость товарной продукции в плановом периоде, р. Пример расчёта плановых и фактических затрат на производство продукции: 1.Определяем затраты на рубль товарной продукции(план). Зтп(п)= 750/1000=75 коп. 2.Определяем затраты на рубль товарной продукции(факт). Зтп(ф)= 784/990=79 коп. 3.Определяем себестоимость изделия типа "А"(план). Сп=500*350=175000 4.Определяем себестоимость изделия типа "А"(факт). Сф=500*352=176000 5. Определяем перерасход (+) себестоимость изделия типа "А". П= 176000-175000=1000 Расчеты сводим в табл 7 Таблица 7. Показатели Ед. изм. План Факт + 1. Затраты на рубль товарной продукции коп. 75 79 4 2. Экономия (-), по товарной продукции тыс. р. 1000 990 3. Перерасход (+) себестоимость изделия типа "А" тыс. р. 175000 176000 - 10 1000 2.8 Расчет затрат на выпуск всей товарной продукции По данным, приводимым в приложении 8,определить: а) затраты на выпуск всей товарной продукции; б) затраты на выпуск изделия «А» и «Б»; в) себестоимость одного изделия типа «А» и «Б». а) Все затраты, включаемые в себестоимость, классифицируются (группируются) по ряду признаков: 1. По содержанию и назначению затраты группируются по экономическим элементам и калькуляционным статьям. Группировка по экономическим элементам отражает их распределение по экономическому содержанию независимо от формы использования в производстве того или иного вида продукции и места осуществления этих затрат. Эта группировка применяется при выпускаемой составлении продукции. сметы затрат Классификация на затрат производство по всей экономическим элементам даёт возможность знать структуру себестоимости и позволяет проводить целенаправленную политику по улучшению экономики предприятия. 2. Группировка затрат по калькуляционным статьям расходов отражает их состав в зависимости от направления (назначения) расходов (на производство и его обслуживание) и места возникновения. Эта группировка затрат применяется при калькулировании себестоимости натуральной единицы конкретного вида и сорта продукции. 3. По способу отнесения затрат на себестоимость продукции при её калькулировании они группируются на прямые – непосредственно связанные с изготовлением определённой продукции и относимые на ее отдельные виды или заказы, и косвенные – связанные с работой цеха или предприятия в целом. последние относятся на себестоимость отдельных видов продукции в порядке распределения9т.е. косвенным образом) по какому-либо установленному признаку (пропорциональному объему производства или затратам и т. д.). 4. В зависимости от изменения объема производства различают постоянные переменные затраты производства. Под переменными затратами понимают те, общая величина которых находится в непосредственной зависимости от объемов производства и реализации, а также структуры при производстве и реализации нескольких видов продукции. К постоянным затратам производства относят затраты, величина которых не меняется с изменением объемов производства. б) В таблице 8 затраты на содержание и ремонт оборудования; непроизводственные затраты; общехозяйственные затраты; непроизводственные затраты - косвенные затраты. Их необходимо учесть как в изделии А, так и в изд. Б. При этом необходимо воспользоваться следующим методом: данные затраты необходимо учесть в себестоимости каждого изделия пропорционально удельному весу основной заработной платы. Пример расчёта затрат на выпуск всей товарной продукции: 1.Определяем сырье и материалы(А и Б). Са= 1200*500/1000=600 Сб= 2000*500/1000=1000 2.Определяем основная заработная плата производственных рабочих(А и Б). З/Па= 2704*500/1000= 1352 З/Пб= 4056*500/1000= 2028 3.Определяем дополнительная заработная плата производственных рабочих(А и Б). Д(З/П)а= 1352*0,08= 108,16 Д(З/П)б= 2028*0,08= 162,24 4.Определяем страховые взносы(А и Б). Са= (1352+108,16)*0,3= 438,05 Сб= (2028+162,24)*0,3= 657,07 5.Определяем внепроизводственные затраты(А и Б). ВЗа= 6892,71*0,05= 344,63 ВЗб= 8241,81*0,05= 412,09 6.Определяем полная себестоимость(А и Б). Пса= 6892,71+344,63= 7237,34 Псб= 8241,81+412,09= 8653,9 7.Определяем затраты на одно изделие(А и Б). А= 7237,34/500*1000=14474,86 Б= 8653,9/500*1000=17307,8 Результаты расчетов сводим в табл.8. Таблица 8. Статьи затрат Изделие Итог А Б 500 500 1000 1. Сырье и материалы 600 1000 1600 2. Основная заработная плата производственных рабочих 1352 2028 3380 3. Дополнительная заработная плата производственных 108,16 162,24 270,4 438,05 657,07 1095,12 Количество изделий, шт. А. Затраты на выпуск всех изделий, тыс. р. рабочих ( 8% от основной заработной платы) 4. Страховые взносы ( 30% от основной и дополнительной заработной платы производственных рабочих) 5. Затраты на содержание и ремонт оборудования 1054,5 1054,5 2109 6. Производственные затраты 1406,5 1406,5 2813 7. Общехозяйственные затраты 1933,5 1933,5 3867 8. Производственная себестоимость ( стр. 1-7) 6892,71 8241,81 15134,52 9. Внепроизводственные затраты ( 5% от 344,63 412,09 756,72 10. Полная себестоимость ( стр. 8+стр. 9) 7237,34 8652,9 15891,24 Б. Затраты на одно изделие, р., коп. 14474,68 17307,8 15891,24 производственной себестоимости). 2.9 Расчет стоимости реализованной продукции, прибыли от реализации продукции и уровня рентабельности По данным, приводимым в приложении 8, рассчитать: а) стоимость реализованной продукции; б) себестоимость реализованной продукции; в) прибыль от реализации продукции; г) уровень рентабельности: в процентах к себестоимости. а) Стоимость реализованной продукции может быть определена по формуле: Р = Он + Стов.пр. – Ок где, Р – стоимость реализованной продукции; Он, Ок – стоимость остатков нереализованной продукции в оптовых ценах на начало и конец периода; Стов.пр. – стоимость товарной продукции в оптовых ценах. б) Наряду со стоимостью реализованной продукции: Ср = Сон. + Стов.пр. – Сок. определяется также себестоимость где, Сон и Сок – производственная себестоимость остатков нереализованной продукции в оптовых ценах на начало и конец периода; Стов.пр. – полная себестоимость товарной продукции. в) Прибыль – это конечный финансовый результат. Общий размер прибыли, полученный предприятием (балансовой прибыли) складывается из финансового результата от реализации имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Прибыль от реализации продукции (работ\услуг) и товаров определяется как разница между выручкой от реализации продукции (работ\услуг) в действующих ценах, без налога на добавленную стоимость и акцизов, и зарплатами на ее производство и реализацию. г) Рентабельность характеризует прибыльность предприятия. В современных условиях наиболее часто используемыми показателями рентабельности являются рентабельность продукции и рентабельность основной деятельности. Первый показатель представляет собой отношение прибыли от реализации продукции, второй – отношение прибыли от реализации продукции к затратам на производстве. Пример расчёта стоимости реализованной продукции, прибыли от реализации продукции и уровня рентабельности: 1.Определяем стоимость реализованной продукции. А= 0 Б= 50*14000= 700т.р. В= 400*14000+600*20000= 17600 т.р. Г= 17600-700= 16900 т.р. 2.Определяем себестоимость реализованной продукции. А= 0 Б= 50*12000= 600 т.р. В= 400*12600+600*19100=16500 т.р. Г= 16500-600= 15900 т.р. 3. Определяем прибыль от реализации продукции. П= 16900-15900=1000 т.р. 4.Определяем рентабельность к себестоимости. Р= 1000/15900*100= 6,3% Результаты расчетов сводим в табл.9 Таблица 9. Показатели Сумма 1. Стоимость реализованной продукции а) стоимость остатков на начало года - б) стоимость остатков на конец года 700 в) стоимость товарной продукции 17600 г) стоимость реализованной продукции (стр.1а+стр.1в-стр.1б) 16900 2. Себестоимость реализованной продукции а) себестоимость остатков на начало года (по производственной себестоимости) 4кв. - б) себестоимость остатков на конец года (по плановой производственной себестоимости) 600 в) себестоимость товарной продукции (по полной плановой себестоимости) 16500 г) себестоимость реализованной продукции (стр. 2а + стр. 2в - стр. 2б) 15900 3. прибыль от реализации продукции (стр. 1г - стр. 2г) 1000 4. Рентабельность в % к себестоимости 6,3 Приложение 1 Показатели Варианты млн. руб. 1. Стоимость основных фондов на начало года 2. Ввод основных фондов: 100 130 200 220 190 а) в январе 50 - 30 20 - б) в мае 10 50 - - 60 в) в августе - 30 10 60 20 г) в ноябре 20 - - - - а) в феврале 20 10 15 30 5 б) в июне - - 5 - - в) в октябре - 20 - 10 20 г) в ноябре 30 40 - 15 20 Среднегодовой размер амортизационных отчислений, % 8 8 10 8,5 11,2 3. Выбытие основных фондов: Приложение 2 Показатели Варианты млн. руб. 1. Стоимость товарной продукции 220 220 250 200 350 2. Износ основных фондов 15 17 15 40 60 Приложение 3 Показатели Варианты тыс.руб. 1. Выпуск товарной продукции 6000 6000 7000 7500 8000 3. Остаток оборотных средств: 180 180 180 180 180 1/1 2013г. 400 500 600 650 550 1/2 2013г. 420 500 610 650 550 1/3 2013г. 430 520 620 650 560 1/4 2013г. 430 540 620 660 560 1/5 2013г. 460 550 630 660 570 1/6 2013г. 460 550 640 670 580 1/7 2013г. 460 560 650 670 580 15,0 15,0 15,0 15,0 15,0 2. Число дней в полугодии 4. Продолжительность оборота в 1 полугодии 2012 г., дни. Приложение 4 Показатели Ед. изм. Варианты млн. р. 1. Объём товарной продукции млн.р 1000 1100 1000 1500 800 2. Отработано человеком дней чел.-дни 2200 2640 2310 2880 2200 3. Отработано человеком часов чел.-час 17160 20592 18018 22808 17180 4. Число дней работы дни 22 22 22 22 22 5. Коэффициент среднесписочного состава % 1,09 1,1 1,08 1,087 1,093 Приложение 5 Показатели Ед. изм. Варианты шт. 600 400 500 600 600 800 600 900 300 400 5 000 4 000 5 000 6 000 5 000 2 000 5 000 3 000 7 000 5 000 4 5 4 6 5 3 5 4 4 6 1700,0 1650,0 2380,0 1775,0 1903,0 700,0 1930,0 1640,0 1690,0 1750,0 2 220 2 516 2 072 2 664 2 072 Количество выпускаемых изделий за месяц "А" "В" Цена изделия "А" р. "В" Трудоемкость изделия "А" н/ часы "В" Расценка за 1 изделие "А" р. "В" Трудоемкость повременно-оплачиваемых чел./ вспомогательных рабочих час. Среднечасовая тарифная ставка повременно- р. 608 620 620 640 640 часы 148 148 148 148 149 1,16 1,16 1,16 1,16 1,16 оплачиваемых вспомогательных рабочих Число часов работы одного рабочего в месяц Коэффициент списочного состава Приложение 6 Показатели Ед. изм. План Варианты (фактически) Товарная продукция тыс.р. 1 000 1 050 990 1 100 1 030 1 100 реализацию продукции тыс.р. 750 765 784 781 793 781 Количество изделий типа "А" шт. 500 550 500 456 580 600 Себестоимость изделия типа "А" тыс.р. 350 345 352 360 320 310 Затраты на производство и Приложение 7 Показатели Варианты 1. Производственная программа (в натуральном исчислении, шт.) 500 500 600 700 500 изделия "А" изделия "Б" 700 500 700 200 500 2. Расценка по заработной плате (за 1 шт. в руб.) 3 400 2 704 3 380 4 732 2200 изделия "А" изделия "Б" 1 490 4 056 2 028 2 028 1473 3. Нормы расхода материальных ресурсов (на 1 шт. руб.) изделия "А" изделия"Б" 2 000 1 200 3 000 1 800 3500 4. Сметы накладных расходов (тыс.р.) Затраты на содержание и ремонт оборудования 3 000 2 000 2 000 3 000 2500 Производственные затраты 1 645 2 109 1 987 223 223 Общехозяйственные затраты 2 149 2 813 2 650 2 970 2900 Непроизводственные 3 017 3 867 3 643 4 090 4 090 (коммерческие) затраты 703 787 75 836 890 Приложение 8 Показатели Варианты Производственная программа планового периода. шт. изделия «A» 500 400 500 700 500 изделия «Б» 600 600 800 200 500 изделия «A» 17500 14000 19000 23000 25000 изделия «Б» 10000 20000 10000 14000 25000 на начало года 100 - 40 150 40 на конец года 50 50 - 70 20 а) в планируемом периоде 15500 12000 16500 20700 14300 б) в 4кв. предшествующего периода 15500 12400 18000 21000 14000 изделия «A» 16300 12600 17300 21700 15000 изделия «Б» 9300 19100 19600 11700 22500 Оптовая цена 1 изделия в плановом периоде р. Нереализованные остатки (изделия А) шт. Себестоимость одного изделия р. 1. Производственная себестоимость (изд.А) р. 2. Полная плановая себестоимость р. Приложение 9 Рис. 1. Коммутатор TP-LINK [TL-SF1016] Рис.2. Маршрутизатор TP-LINK [TL-SF1008Р] Рис.3. Медиаконвертор D-Link DMC-1910R Рис.4. Сервер Team Server 5500A Рис.5. Интерактивный источник бесперебойного питания Приложение 10 80 м 10 9 8 11 12 5 6 3 4 2 1 13 14 15 16 17 18 Up 7 60 м 21 19 22 20 Схема 1. Первое здание (1 этаж) 70 м 8 7 6 11 Up 9 12 10 35 м 5 4 3 2 1 Схема 2. Второе здание (1 этаж) Схема 3. Расположение зданий Схема 4. Первое здание (1 этаж) Схема 5. Второе здание (1 этаж) Схема 6. Второе здание (2 этаж) Схема 7. Второе здание (3 этаж) Схема 8. Второе здание (4 этаж) Схема 9. Взаимное расположение зданий Размещено на Allbest.ru