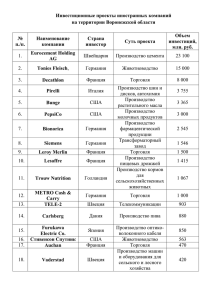

Производные финансовые инструменты (ПФИ)

реклама

")

ПРОИЗВОДНЫЕ ФИНАНСОВЫЕ ИНСТРУМЕНТЫ (ПФИ) – МЕХАНИЗМ УПРАВЛЕНИЯ ЦЕНОВЫМИ РИСКАМИ В НГО РФ СОДЕРЖАНИЕ ДОКЛАДА ПФИ как финансовое оружие. Двухступенчатая схема хеджирования ценовых рисков. Алгоритмическая торговля деривативами на основе торговых роботов. Оптимальная схема ценового хеджирования. 2 ПФИ КАК ФИНАНСОВОЕ ОРУЖИЕ ПФИ как наступательное оружие: механизм манипулирования ценами на сырьевые товары, поскольку объём деривативов в 100 раз больше объёма биржевых товаров в обращении. Пример: золота добывается 2800 тн в год. Объём торговли беспоставочными деривативами – 9000 тн в день. Стратегия вашингтонского обкома (Рокфеллеры) – утвердить гегемонию доллара, обесценивая биржевые товары с помощью фьючерсов. Стратегия лондонского обкома (Ротшильды) – уничтожить доллар как мировую резервную валюту, обеспечив частичный возврат к золотому паритету. Сверхзадача – управлять системой региональных валют (Кольцо Всевластья). Россия может временно занять сторону Ротшильдов в финансовой войне с Рокфеллерами, одновременно прикрыв свои стратегические позиции по биржевым товарам (в первую очередь – по углеводородам, затем по золоту). Для этого необходимо осваивать механизмы ценового хеджирования с помощью ПФИ и выстраивать соответствующие системы управления ценовыми рисками. 3 ДВУХСТУПЕНЧАТАЯ СХЕМА ХЕДЖИРОВАНИЯ ЦЕНОВЫХ РИСКОВ Традиционное страхование биржевых цен с помощью ПФИ – дорогое и ненадёжное удовольствие. Дорогое – от 7% цены биржевого актива (в ГО или в премии по опциону). Ненадёжное – велики риски проигрыша, если позицией не управлять. Пути снижения стоимости хеджирования: Зарабатывание на опционную премию с помощью алгоритмической торговли фьючерсами (удешевление схемы в 4-5 раз); Переход от непокрытых опционов к опционным комбинациям (пример: bear spread); Использование азиатских опционов вместо классических. Пути роста надёжности хеджирования: Реализация активных торговых стратегий с использованием портфеля торговых роботов; Проведение операций на азиатских биржах (Сингапур, Гонконг, Шанхай), под прикрытием Ротшильдов (HSBC Holdings). Альтернативный вариант – риски ареста депозитов. 4 АЛГОРИТМИЧЕСКАЯ ТОРГОВЛЯ ДЕРИВАТИВАМИ (1) Торговые роботы настроены на различные типы рыночного поведения. Например: трендовая торговля; импульсная торговля (пробой канала); торговля от ожиданий (ценовых объёмов); торговля от волатильности; локовая торговля. Целесообразно, в целях хеджирования, управлять портфелем торговых роботов, управляя волатильностью и сглаживая колебания накопленного дохода (снижая волатильность дохода). Встаёт вопрос оптимизации портфеля деривативов. Задача имеет решение в нечёткой постановке. 5 АЛГОРИТМИЧЕСКАЯ ТОРГОВЛЯ ДЕРИВАТИВАМИ (2) Базовый принцип алгоритмической торговли – «катвилосей» (от cut losses but not profits). Применять короткие стопы для выхода из позиций, но не мешать роботам зарабатывать. Тогда: Соотношение прибыльных и убыточных сделок – 30:70. Но: Соотношение выигрыша к проигрышу – 5:1 и более. Отсюда: средняя доходность операций – от 200% годовых и выше. 6 ОПТИМАЛЬНАЯ СХЕМА ЦЕНОВОГО ХЕДЖИРОВАНИЯ Оптимальная система управления ценовыми рисками: оффшорные компании, представляющие интересы российских нефтегазовых компаний и сосредоточившие на своих счетах капиталы для хеджирования экспортных операций своих головных офисов; алготрейдер, принимающий в доверительное управление хеджирующие капиталы и оперирующий ими на своих брокерских счетах, с использованием разностилевых торговых роботов. Здесь можно рассматривать как российскую специализированную компанию, обладающую лицензией на доверительное управление активами, так и зарубежного оператора; зарубежный брокер, с высоким уровнем надёжности и деловой репутации, аккредитованный при бирже в стране проведения операций с ПФИ; сама зарубежная биржа, со срочным рынком в своём составе (по аналогии с FORTS на Московской бирже); инфраструктурное и силовое прикрытие HSBC Group (в обмен на долю в бизнесе и в схеме). 7 СЕКЦИОННЫЙ ДОКЛАД ЗАВЕРШЁН. ВОПРОСЫ?