ВСК

реклама

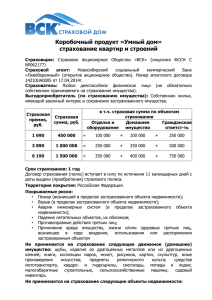

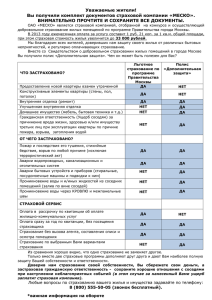

Страхование как инструмент развития МСБ в России 20 лет успеха www.vsk.ru Малый и средний бизнес в России и в мире В России более 1,85 млн. субъектов МСБ: - 1,59 млн. микропредприятий - 243 тыс. малых компаний - 16 тыс. средних компаний Количество субъектов МСБ к 2030 г. вырастет до 7,7 млн., (в том числе 5,4 млн. ИП). 1.85 1.59 1.67 1% 13% Средние предприятия Малые предприятия Микропредприятия 86% Среди крупнейших Европейских стран, США и стран БРИК Россия занимает последнее место по вкладу МСБ в ВВП страны 1.37 0.89 0.88 0.84 0.88 0.89 0.95 0.98 1.03 1.14 1999 г. 2000 г. 2001 г. 2002 г. 2003 г. 2004 г. 2005 г. 2006 г. 2007 г. 2008 г. 2009 г. 2010 г. 2011 г. • Согласно прогнозу Минэкономразвития Источники: •Росстат «Малое и среднее предпринимательство в России, 2012» •Данные ФСГС и ФНС на 01.06.2010 •IFC, World Bank, Eurostat, Taiwan Ministry of Economic Affairs. 1 Мероприятия по поддержке МСБ Предоставление государственных субсидий Создание специализированных организаций, направленных на развитие и поддержание сектора* Снижение административных барьеров и уменьшение числа проверок контролирующих организаций Поддержка приоритетных направлений деятельности в рамках развития экономики страны (инновационные технологии, экспортные товары и т.д.) Размещение государственных заказов Организация взаимодействия системы ТПП с банками (СБ РФ и ВТБ24) для расширения доступа к финансово-кредитным ресурсам субъектов МСБ Программа финансовой поддержки МСБ (от 05.2009 г.), осуществляется по двум направлениям: через банки-партнеры через организации инфраструктуры поддержки Специальные условия и программы кредитования предприятий МСБ Регулирование тарифов естественных монополий * Например, ОАО «Российский банк развития» (100% акций принадлежат государственной корпорации «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)», реализующий государственную программу финансовой поддержки малого и среднего предпринимательства с 2004 г. 2 Потребности участников рынка Минимизация кредитных рисков МФО 6.7% 9.8% Займы друзей, родственников Повышение лояльности клиентов Повышение продуктов конкурентоспособности Получение финансирования открытие или развитие дела, наиболее выгодных условиях на на Субсидии 83.5% 8.5% 8.5% 83.0% 11.6% 11.8% Займы партнеров 15.2% Лизинг 16.7% 16.3% . 68.5% 16.7% Собственные средства Банки 76.6% 66.5% 70.1% 33.7% 15.6% 22.1% 14.3% 44.2% Снижение предпринимательских рисков Точно буду привлекать * Источник:«Исследование финансовых настроений предприятий» МСП-Банка, 2012 год. Вероятно буду привлекать Точно не буду привлекать 3 Риски предприятий МСБ Пожары Угроза жизни и здоровью собственника бизнеса Заливы Стихийные бедствия Противоправные действия Ответственность перед 3-ми лицами Проблемы отношения предприятий МСБ к страхованию Проблема Суть Решение Финансирование по «остаточному принципу» После всех первоочередных выплат (за аренду, коммунальные услуги и т.д.) предприятию просто не хватает оборотных средств для страховых взносов Проведение аудита рисков, выявление наиболее вероятных. Подбор оптимальной по средствам и покрытию страховой программы Общее недоверие страховым компаниям Связано с деятельностью тех страховщиков, которые, привлекая низкой стоимостью полисов, не способны предоставить качественную защиту Внимательное изучение условий страхования, опыта работы страховой компании на рынке. Авторитет Банка – партнера Затянутая процедура заключения договоров Обусловлено большим количеством необходимых документов и согласований внутри страховой компании Выбор универсальных страховых продуктов, адаптированных под потребности малого и среднего бизнеса и требующих минимального количества документов Затянутые сроки осуществления страховой выплаты Оборотных средств предприятию может не хватить даже на покрытие текущих расходов Взвешенный подход к выбору страховой компании Страхование как инструмент управления рисками Дополнение существующих кредитных программ страховыми продуктами для минимизации рисков Продукт, адаптированный к сегменту рынка Получение стабильных комиссионных доходов Упрощенная система андеррайтинга безрисковых Проведение аудита рисков клиента и рекомендации по формированию залоговой массы со стороны страховщика Полная автоматизация продуктов Гибкая тарифная политика Сокращение времени на сбор документов Реализация продуктов через банки-партнеры Наличие коробочного продукта, реализуемого через агентскую сеть 6 Преимущества страхового продукта ВСК для клиентов Экономия Безопасность Можно легко скорректировать цену в сторону уменьшения, изменив условия договора, без потери в качестве страховой защиты Информация об условиях страхования абсолютно «прозрачна» – клиент получает полноценную страховую защиту с учетом потребностей бизнеса Удобство Разработаны IT-решения: WEB-НС, WEB-Авто, WEB-имущество. Полис заполняется в течение 10 минут, дополнительные документы не требуются, не проводится осмотр Престиж ВСК обеспечивает высокое качество продуктов и обслуживания, как для крупнейших транснациональных холдингов, так и для частных предпринимателей ВСК сегодня История Доверие Лидерство Масштаб Более 20 лет успешной работы со дня основания Страхового Дома ВСК 11 февраля 1992 г. Ведущие позиции на рынке страхования и стабильная динамика роста доли рынка Лидерство По данным рейтингового агентства «Эксперт РА» по итогам 1 полугодия 2012 г. ВСК занимает 1 место в банковском страховании Более 5 000 000 физических лиц и 130 000 компаний выбрали ВСК в качестве страхового партнера Более 800 офисов во всех субъектах РФ Страхование юридических лиц через банки Страхование автопарка банков Страхование недвижимости банков Страхование жизни и здоровья сотрудников банков Страхование рисков банков Страхование залогового имущества заемщиков Ипотечное страхование (титул, залог, жизнь заемщика) Страхование товаров на складе 8