Sektor bankowy 2006

реклама

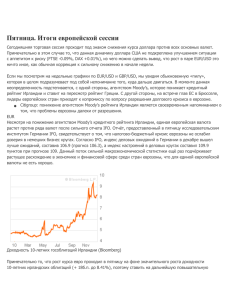

Związek Banków Polskich Ассоциация польских банков Польский банковский сектор в 2012 г. Мечислав Грошэк Заместитель Председателя Правления Ассоциация польских банков 1 Некоторые факты о Польше Общая площадь: 312.685 кв. км 5-ое по величине государство в ЕС (после Франции, Великобритании, Испании и Германии). Население: 38,13 млн. 6-ое место в ЕС (после Германии, Франции, Великобритании, Италии, Испании). Общий ВВП в 2011 г.: ок. 1.523 млд. PLN = ок. 445,7 млд. USD GDP: +4,3% (2011 г.) 6-е место в ЕС по экономическим показателям ВВП на душу населения (ППС) 65% (среднего значения для ЕС-27) (2011 г.) Безработица: 10,1% (09 -2012 г.) Инфляция: 3,4% ( 10- 2012 г.) 2 Инфляция в Польше в 2004-2012 гг. 4.5 4.2 3.9 4 3.5 3.5 3.8 3.6 3.5 3 2.5 2.5 2.1 2 1.5 1 1 0.5 0 2004 2005 2006 2007 2008 2009 2010 2011 09 '12 3 Польский и немецкий ВВП 8 6.8 6.2 6 5.1 4.3 4 3.8 3.6 3.4 3 2.7 2.4 1.6 2 1 0.8 Польша Германия 0 2006 2007 2008 2009 2010 2011 2012 f -2 -4 -4.7 -6 4 Банки в Польше в 2012 г. Государственный банк: 1 Банки, действующие, как акционерное общество (в том числе 2 региональных кооперативных банка) 45 Отделения зарубежных банков: 23 Кооперативные банки: 573 Количество пунктов обслуживания (отделы и подразделения): 13 610 Количество сотрудников: 175 183 - 88 % с ысшим образованием - средний возраст: 37 лет 5 Позиция и состояние польских банков • Солидные собственные средства • Хорошее качество активов • Эффективная и современная платежная система, • Постоянно совершенствуемая система обмена информацией • Высокий уровень технологического развития Международный контекст • Проблемы, связанные с задолженностью государств • Проблемы, связанные с необходимостью уменьшения долговой нагрузки финансовых учреждений • Построение системы защиты депозитов в Европе • Антикризисное управление: европейский банковский надзор, упорядоченная ликвидация Структура по собственности капиталов в польском банковском секторе 80 72.3 70.9 68.1 70 66.2 65 63.6 60 50 40 31.9 30 29.1 33.8 35 36.4 Foreign Domestic 27.7 20 10 0 2007 2008 2009 2010 2011 03.2012 8 Коэффициент достаточности капитала 16 14 13.3 14.04 13.8 13.07 12.1 12 11.2 10 8 6 4 2 0 2007 2008 2009 2010 2011 Источник: Национальный банк Польши, КФН 09 2012 9 Собственные средства польских банкoв (в млд. PLN, USD) 160 134.8 140 128.9 116 120 103.8 100 PLN bn 80 USD bn 60 40 36.42 39.19 37.80 42.39 20 0 09 10 11 09 '12 10 Активы в польском банковском секторе (в млд. PLN, USD) 1600 1400 1335.3 1294.6 1159.4 1200 1057 1000 PLN 800 USD 600 400 371 392 379 420 200 0 2009 2010 2011 09 '12 11 Финансовые результаты (чистая прибыль) ( в млд. USD) 8 6.86 7 6 5 4 5.59 5.81 5.73 4.86 4.69 4.47 4.55 3.95 3.75 3.64 4.70 3.79 брутто нэтто 3.05 3 2 1 0 2006 2007 2008 2009 2010 2011 09 '12 Источник: Национальный банк Польши, КФН 12 Показатели рентабельности ROA и ROE 25 22.05 21.2 20.3 19.1 20 15.9 15.3 15 12.71 ROA ROE 9.73 10 6.4 5.5 5 0.5 0.5 2002 2003 1.4 1.6 1.7 2004 2005 2006 1.66 1.6 0.79 1.05 1.27 0 2007 2008 Источник: Национальный банк Польши, КФН 2009 2010 2011 13 Źródło: ECB Oтношение депозитов нефинансовых организаций к ВВП в EC 15 Интернет-банк (квартальные данные) Źródło ZBP Развитие сетей банкоматов в Польше (в штуках) Źródło: ZBP Количество карточек в обращении (в миллионах) 35 32.5 31.98 32.04 32.67 30.28 30 26.5 25 23.8 20 обшщее количество кредитне каpточки 15 10.9 9.4 10 8.9 7.81 6.94 6.35 6.63 5 0 2006 2007 2008 2009 2010 2011 06 /2012 Источник: Национальный банк Польши 18 Польский банковский сектор: Современный; Эффективный; Надежный в финансовом плане; Перспективный. 19 Польша и мировой кризис • Отстутствие токсичных зарубежных активов в портфелях польских банков. • Большой приток капитала для инфраструктурных проектов; • Широкий отечественный рынок; • Сбалансированная экономика, умеренный бюджетный дефицит. 20 Безработица в 2004-2012 гг. 25 20 19.5 17.8 15 13.9 9.6 10 9.6 10 10.1 10.6 2010 2011 09 /2012 EU27 '09/2012 8.2 7.1 5 0 2004 2005 2006 2007 2008 2009 Источник:, Евростат 21 Кредиты для нефинансовых секторов в млд. USD 300 250 200 167.59 150 104.31 123.99 142.46 160.61 155.53 домохозяйства предпринятия 100 62.85 50 56.06 70.31 72.97 73.68 74.22 77.19 86.91 2007 2008 2009 2010 2011 09 / '12 0 2006 Источник: НБП, KФH 22 Депозиты нефинансовых секторов в млд. USD 250 200 150 133 107.6 100 142.6 128.1 143.5 домохозяйства предпринятия 111.8 82.1 50 43.3 59.6 50.3 58.24 61.8 60.2 56.5 2008 2009 2010 2011 09 / '12 0 2006 2007 Источник: НБП, KФH 23 Валютная структура стоимости новых кредитов вo во втором квартале 2012 года Коэффициент безнадежных (плохих) долгов (в %) 25 21.2 20 14.9 15 11 10 7.4 7.9 8.2 2010 2011 8.7 6.6 5.2 5 4.6 0 2003 2004 2005 2006 2007 2008 2009 09 /2012 Источник: НБП, KФH 25 Валютный курс EUR/PLN,USD/PLN 5 4.71 4.65 4.5 4.13 4 3.74 3.67 3.63 3.5 3.18 3 2.5 EUR/PLN 2.43 USD/PLN 2 1.5 1 0.5 0 '03 '04 '05 '06 '07 '08 Feb '09 '09 '10 Источник: Национальный банк Польши 11 10/'12 26 Польша и мировой кризис Польский экспорт в млд. EUR 160 138 135.8 140 122.134 118.7 120 104.3 101.1 100 98.3 87.9 80 71.4 59.7 60 47.5 40 20 0 2003 2004 2005 2006 2007 2008 2009 2010 2011 09/12 '12 est прогноз Экспорт ответственен приблизительно за 40 % BBP Источник: Министерство экономики, 27 Наши общие заботы • Наращивание привычки сберегать средства • Финансирование cтроительства • Финансирование инноваций • Финансирование экспорта • Реструктуризация компаний в разных отраслях промышленности Стратегия совместного роста • Поиск лучших способов управления фондами ЕС • Предложение клиентам услуг, укрепляющих доверие к банкам, но также и к государству • Меры по повышению конкурентоспособности польских фирм • Стабильность, хотя также и разнообразие, финансовых институтов Учреждения банковской инфрастуктуры • KIR SA- Национальная Расчeтная Палата • BIK SA - Бюро Кредитных Истории • Oбмен хозяйственной инфoрмацией 30 BFG-Польский Фонд Гарантии Депозитов Все польские банки - члены Фонда Основные задачи Фонда: • B случае банкротства банка, который является участником схемы гарантии депозита возмещать, до количества определенного согласно закону (100 000 EUR), cyммы, накопленны на счетах в банке; • Oбеспечивать финансовую помощь банкам, которые сталкивающийся с потерей платежеспособности и предпринимают реформы, • Поддерживать процессы, вовлекающие слияние подвергнутых опасности банков с сильными банками, • Cобирать и проанализировать информацию об объектах, покрытых системой гарантии, включая подготовку исследований и прогнозов относительно банковского сектора 31 Спасибо за внимание 32