Стерник Г.М. профессор кафедры

реклама

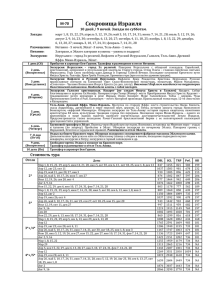

Стерник Г.М. профессор кафедры управления проектами и программами РЭУ им. Г.В. Плеханова ЧЕТЫРЕ ФЕНОМЕНА ПОСТКРИЗИСНОГО РЫНКА НЕДВИЖИМОСТИ РОССИИ (доклад на конференции «Анализ и прогноз развития рынка недвижимости и строительства» Петербургского всероссийского жилищного Форума 4.10.12) - Москва, 2012 - Фено́мен (от греч. φαινόμενον — «являющееся», «явление») — означающий чувственном термин, в самом явление, созерцании. В общем смысле данное в естественной науке под феноменом понимается наблюдаемое явление или событие (Википедия). В настоящей работе – явления или события, отличающие посткризисный рынок недвижимости от докризисного. Феномен 1: В отличие от кризиса 1998 года, на этот раз цены на различных сегментах рынка недвижимости (земля, жилая и коммерческая недвижимость) за 4 года после падения все еще не достигли докризисного уровня (за исключением рублевых цен на рынке жилья Москвы). Цитаты Стерник Г.М., доклад на ВЖК 1.12.08: «Восстановление активности рынка начнется к концу 2009 года, а восстановление цен - в 2010 году, и оно не будет быстрым». Стерник Г.М., доклад на ВЖК 12.03.09: «В отличие от кризиса-1998, форма ценового тренда которого имела вид буквы U, в текущем кризисе рост не будет столь быстрым, как в 2000-2001 годах (форма тренда – буква L).» Э. Набиуллина, министр экономического развития РФ, май 2009: «Аналитики обсуждают, как будет развиваться кризис – по букве V или L. Я думаю, что по букве W: восстановление после первой волны, а затем вторая волна». С. Игнатьев, председатель ЦБ РФ, июнь 2012: «Похоже, что этот кризис все-таки развивается не по буквам V или W, а по букве L». А. Улюкаев, зампред ЦБ РФ, интервью газете «Известия» 19.07.12: «Вторых волн кризиса не бывает. То, что мы видим сейчас – это не кризис, это новая реальность. Мы находимся в ситуации выхода из кризиса, только он будет сложным и долгим.» Международная консалтинговая компания Knight Frank представила результаты глобального индекса цен на жилую недвижимость (Global House Price Index), согласно которому Россия занимает 4 место по темпам роста цен на жилье с годовым показателем роста 9,9% по итогам 2 квартала 2012 года. 50 тыс. руб./кв. м первичка Московская область 90 80 70 60 вторичка 40 100 90 80 70 60 50 40 тыс. 110руб./кв. м вторичка авг.12 апр.12 дек.11 авг.11 первичка апр.11 дек.10 авг.10 апр.10 дек.09 авг.09 апр.09 дек.08 авг.08 апр.08 дек.07 авг.07 апр.07 дек.06 тыс. руб./кв. м 250 дек.06 апр.07 авг.07 дек.07 апр.08 авг.08 дек.08 апр.09 авг.09 дек.09 апр.10 авг.10 дек.10 апр.11 авг.11 дек.11 апр.12 авг.12 100 дек.06 апр.07 авг.07 дек.07 апр.08 авг.08 дек.08 апр.09 авг.09 дек.09 апр.10 авг.10 дек.10 апр.11 авг.11 дек.11 апр.12 авг.12 Факты Средняя удельная цена жилья Москва 200 150 вторичка 100 Санкт-Петербург первичка тыс. руб./кв. м 70 40 30 первичка первичка вторичка 20 Новосибирск 60 30 дек.06 апр.07 авг.07 дек.07 апр.08 авг.08 дек.08 апр.09 авг.09 дек.09 апр.10 авг.10 дек.10 апр.11 авг.11 дек.11 апр.12 авг.12 дек.06 апр.07 авг.07 дек.07 апр.08 авг.08 дек.08 апр.09 авг.09 дек.09 апр.10 авг.10 дек.10 апр.11 авг.11 дек.11 апр.12 Рязань вторичка дек.06 апр.07 авг.07 дек.07 апр.08 авг.08 дек.08 апр.09 авг.09 дек.09 апр.10 авг.10 дек.10 апр.11 авг.11 дек.11 апр.12 авг.12 дек.06 апр.07 авг.07 дек.07 апр.08 авг.08 дек.08 апр.09 авг.09 дек.09 апр.10 авг.10 дек.10 апр.11 авг.11 дек.11 апр.12 авг.12 50 тыс. руб./кв. м тыс. руб./кв. м 65 60 55 50 45 40 35 30 тыс. руб./кв. м 60 Пермь первичка вторичка вторичка Ижевск первичка 50 50 40 40 30 Две причины не свойственных рынку жилья России стабильно низких темпов роста цен на жилье 1) Макроэкономические условия Несмотря на высокий уровень цен на энергоносители, сохраняется значительный отток капитала, что приводит к дефициту бюджета и не позволяет укрепиться рублю. $/баррель 140 120 100 80 60 40 20 0 руб./$ 50 40 30 20 цены на нефть курс доллара 10 апр.12 дек.11 авг.11 апр.11 дек.10 авг.10 апр.10 дек.09 авг.09 апр.09 дек.08 авг.08 0 апр.08 дек.07 $ млрд. 50 Цена на нефть марки Urals и курс рубля к доллару Чистый отток капитала частного сектора (квартальная динамика) 14,7 4,8 11,6 40,7 -100 -150 -23,2 -26,7 -130 -38 -30,8 -12,9 2Q12 1Q12 4Q11 3Q11 2Q11 1Q11 4Q10 3Q10 2Q10 1Q10 4Q09 3Q09 2Q09 1Q09 4Q08 3Q08 2Q08 -50 1Q08 0 -17,4 -18,7-20,1 -7,3 -19 -37,2 -32 -9 2) Вызванное макроэкономическими условиями и дополненное целенаправленной политикой властей сдерживание роста доходов населения и вследствие этого – темпов роста цен на жилье Цитата: Стерник Г.М., доклад на ВЖК 30.09.11: Предотвращение неоправданного роста цен на жилье экономического класса возможно - за счет стимулирования объемов строительства и поддержания баланса спроса и предложения через контролируемый рост доходов населения. Это – новая политика властей и новая реальность, в которой надо научиться жить профессионалам рынка недвижимости. Меры Сдерживание темпов роста доходов основ ной массы населения до уровня, обеспечи вающего равновесие спроса и предложе ния на рынке жилья Условия реализации 1. Сокращение расхо дов бюджета, таргети рование профицита и снижения инфляции. 2. Экономия на ста тьях социальной сферы Риски 1. Вероятность повышения социальной напряженности, недопустимого с точки зрения политического руководства. 2. Ослабление денежной политики в связи с выборным сезоном Перспективы Реализуется в настоящее время тыс. руб./месяц % Динамика среднегодовых доходов населения РФ 25 30 28,2 25 20 19,8 17,7 15 20 16,8 15 10 11 10 8,8 номинальные доходы прирост реальных доходов, % инфляция, % 5 5 0,8 2,4 0 0 2005 2006 2007 2008 2009 2010 2011 2012П Источник: 2005-2011 - Росстат РФ, 2012П – прогноз Минэкономразвития РФ. Рост реальных располагаемых доходов населения в 1 полугодии 2012 года в РФ составил 2,7%. Феномен 2: Цены не растут, а объемы продаж рекордные. Факты 1) Рост объема продаж на вторичном рынке Москвы. В Москве количество зарегистрированных сделок на вторичном рынке достигло в 2011 году рекордных 91,22 тыс., и в 1 полугодии 2012 года выросло на 5% к тому же периоду прошлого года (44,4 тыс. сделок). тыс. шт., % Ежегодный объем продаж квартир на вторичном рынке и ипотечных сделок в Москве 100 80 76,82 65,12 91,22 85,65 55,68 60 44,38 54 40 20 24 19,9 15,5 14,8 3,7 -15,2 -14,5 2007 2008 2009 5,1 14,2 6,5 5,1 2011 1 п/г 2012* 0 2010 -20 сделки, тыс. шт. прирост, % ипотечные сделки, тыс. шт. Источник: Росрегистрация. Примечание: * прирост в 1 п/г 2012 г. - относительно того же периода предыдущего года. 2) Рост ипотеки Российская ипотека продемонстрировала новый виток развития, обновив исторические максимумы по основным параметрам. В 2011 году в России было выдано 580,8 тыс. ипотечных кредита на сумму в 713 млрд рублей. В денежном выражении это в 1,9 раза превышает аналогичный показатель 2010 года, а в количественном – в 1,7 раза. Таким образом, результат 2011 года превзошел показатель докризисного максимума в 2008 году, в котором было выдано 349,5 тысяч ипотечных кредитов. Средняя сумма кредита возросла на 15-20%. Доля сделок на рынке недвижимости с участием ипотечных средств в 2011 году составила 17,6%. В первом полугодии 2012 года в России было выдано почти 296 тыс. ипотечных кредитов на 429 млрд руб., а к концу года этот показатель должен достигнуть триллиона рублей, что станет абсолютным рекордом для рынка ипотеки нашей страны. Доля сделок на рынке недвижимости с участием ипотечных средств в 1 полугодии – около 20%. В Москве доля ипотечных сделок в 2011 году достигла 26,3%, в 1 п/г 2012 – 32%. За этот период в Москве было зарегистрировано 14,159 тысячи ипотек, что на 31,7% больше, чем в соответствующем периоде прошлого года. 3) Начало роста объемов ввода жилья. В 2011 году закончилось снижение объемов ввода жилья в РФ. Объем ввода составил в 2010 г. - 58,1, 2011 г. – 62,3 млн кв. м, в 1 полугодии 2012 года прирост относительно того же периода прошлого года составил 1,9%. В Москве снижение объемов ввода закончилось в 4 квартале 2011 года, и по итогам года ввод вырос с 1,77 в 2010 до 1,80 млн кв. м в 2011 г. в 2012 году планируется ввод в объеме 2,25 млн кв. м. В 1 пол. 2012 г. введено 630 тыс. кв. м (-27,8% к 1 пол. 2011). В Московской области в 2010 г. ввод составил 7,73, 2011 – 8,00 млн кв. м, в 2012 планируется 7,8 млн кв. м. В Петербурге в 2010 было введено 2,66, в 2011 – 2,70 млн кв. м, в 2012 планируется 2,8 млн кв. м. Таким образом, спад объемов ввода в РФ и основных регионах завершился, и хотя в 2012 году выход на докризисный уровень еще не ожидается, но тенденция роста уже наметилась. Россия, тыс. кв. м Регионы, тыс. кв. м Ввод в действие жилых домов 70000 61000 63800 10000 59764 58100 62400 62300 9000 60000 8000 50173,1 50000 43559,5 40000 5296,5 7880 8236 7870 7733 4648,5 7800 Россия Московская область Москва Петербург 6433,5 4828 30000 8000 6000 5000 4804,5 3280 7000 4000 2703 2656,5 2700 2800 3000 20000 3210 10000 2178 2304 2460 2000 2603 2250 1771 1800 1000 0 0 2005 2006 2007 2008 Источник: Росстат, 2012 – планы властей. 2009 2010 2011 2012П Причины роста объемов строительства, ввода и поглощения площадей В 2010 году начал реализовываться отложенный во время кризиса спрос, и объем предъявленного спроса несколько вырос. Несколько позже (в конце 2010 - начале 2011) начало реализовываться отложенное предложение на вторичном рынке (владельцы квартир и инвесторы перестали ждать повышения цен, банки начали реализовывать залоговые квартиры), и объем поглощения вырос. Объем предложения на первичном рынке снижался (за счет вымывания нераспроданного ранее объема), но был достаточен для роста поглощения при растущем спросе. В 2011-12 годах на первичном рынке появились новые объекты. В целом объем предложения снова растет. млн кв. мДинамика объемов спроса и предложения на рынке жилья Москвы 12,00 10,00 8,00 6,00 4,00 предложение 2,00 спрос 0,00 2006 2007 2008 2009 2010 2011 2012П Соотношение спрос/предложение близко к равновесию с небольшим перевесом в пользу спроса. В условиях снизившихся и сравнительно стабильных цен объем поглощения увеличивается. Но в связи с замедлением темпов роста доходов населения мы ожидаем, что далее он будет сохраняться приблизительно на том же уровне. Феномен 3: рост числа новостроек при снижении доходности бизнеса Цитаты Стерник Г.М., доклад на Всероссийской конференции «Стратегия развития жилищного строительства России» 10.10.2008: «Темпы роста объемов ввода жилья сначала снизятся (а в 2009-2010 году объемы снизятся и в абсолютном значении). Произойдет изменение структуры жилищного строительства от объектов бизнес-класса в пользу домов эконом- класса с меньшими площадями квартир и меньшим уровнем цен. Уменьшится и предложение, но его структура, наоборот, изменится в пользу высококачественного жилья, а жилье эконом-класса получит статус муниципального и не выйдет на открытый рынок. К началу 2010 года, в условиях восстановления платежеспособного спроса при сокращенном объеме строительства и предложения жилья, начнется новый цикл восстановления рынка и повышения цен на жилье до уровня, обеспечивающего рентабельность девелопмента. Средняя доходность строительного бизнеса снизится на ближайшие год-полтора и в дальнейшем не вернется на те нецивилизованные уровни, на которых она была вчера. Крупные игроки, выжившие на рынке, расстанутся со своей агрессивной стратегией, и будут лучше просчитывать варианты бизнеса. В целом рынок сделает новый серьезный шаг в своем становлении и развитии». Владелец группы NBM Михаил Бабель : «Пять-шесть лет назад у девелоперов было банальное мышление: скупить как можно больше площадок, влезая в долги. Кризис разрушил их представление о том, что наличие большого земельного банка страхует от банкротства. » Факты 1) Повышение темпов выхода на рынок новых объектов в соответствии с общим темпом роста спроса. Выход на рынок новых объектов Москва период 1 п/г 2011 2 п/г 2011 1 п/г 2012 объекто в 36 29 101 квартир 803 1057 2398 Мособласть тыс. кв. м объектов 84,7 82,3 205,0 333 282 326 квартир 15764 20039 28475 тыс. кв. м 1023,3 1278,9 1718,7 2) Рост объема строительства коммерческого жилья массового (эконом- и комфорт-) класса и сокращение объема строительства престижного класса (бизнес- и элитного). Объем предложения на рынке новостроек Москвы 90 80 количество объектов, шт. 320 70 310 60 300 290 всего, шт. массовое жилье, % престижное жилье, % 50 40 30 280 20 270 10 260 0 4 кв. 2010 1 кв. 2011 2 кв. 2011 3 кв. 2011 4 кв. 2011 1 кв. 2012 2 кв. 2012 доля объектов различного класса, % 330 Причины готовности девелоперов к снижению доходности 1) Осмысление новой социально-экономической ситуации, отказ от ожиданий ажиотажного роста спроса и цен, принятие новой для отечественного бизнеса концепции цикличности рынка (среднесрочной – 2-3 года и долгосрочной – 8-10 лет). 2) Ожидание и доверие к целенаправленной политике государства на поддержку девелопмента: - Программа АИЖК по ипотечному кредитованию девелопмента «Стимул», а теперь и продукт «Арендное жилье». - Деятельность Фонда РЖС по снижению стоимости приобретения прав аренды участка под строительство за счет переноса тяжести на арендные платежи отдаленного периода, содействию в оформлении документов на земельный участок, в прохождении регистрационных процедур, в том числе организация подключения к инженерной инфраструктуре, взятию на себя государством (или муниципалитетами) затрат на инженерную инфраструктуру, возможность выкупа государством муниципалитетами) нереализованных построенных площадей девелопера. (или - Некоторые успехи государства в борьбе в коррупционным налогом (по результатам исследования ЦКИ ГУ ВШЭ, в строительной отрасли составляет в настоящее время 3035% против 40% ранее). - Правительственное постановление о "дорожной карте" по упрощению получения разрешений на строительство: сокращение сроков и числа административных процедур (планируется снизить количество процедур с 51 до 15 штук к 2015 году и до 11 штук к 2018 году, а совокупное время, затрачиваемое на прохождение этих процедур - с 423 дней до 130 дней к 2015 году и до 56 дней к 2018 году), переход к уведомительному порядку строительства (промышленных объектов вне границ населенных пунктов с 2013 года, а остальных объектов, за исключением особо опасных, технически сложных и уникальных, с 2015 года), согласно правоустанавливающие которому документы на застройщик, имеющий участок, документацию все по необходимые планировке территории и градостроительному зонированию, а также положительное заключение экспертизы, сможет разослать соответствующие документы уполномоченным органам государственной власти и местного самоуправления и через 30 дней после этого начать строительство объектов. Феномен Резко 4: усилилось внимание властей к методическому, информационно-аналитическому обеспечению принятия решений по развитию рынка недвижимости. Цитаты Стерник Г.М., доклад на НТС Госстроя РФ по итогам НИР «Разработка концепции создания Федеральной информационно-аналитической системы рынка жилья», 19.12.2000: «Достижение задачи вовлечения земли и иных объектов недвижимости в рыночный оборот невозможно инфраструктуры без рынка целенаправленных недвижимости, усилий государства совершенствования по созданию законодательной и нормативной базы, обеспечения участников рынка необходимой рыночной информацией. В этой цепи условий наиболее слабым звеном в настоящее время является почти полное отсутствие информационной инфраструктуры рынка. В качестве инструмента решения этой задачи предлагается Концепция создания Федеральной информационно- аналитической системы (ФИАС) рынка жилья.» Браверман А.А., руководитель Фонда РЖС, март 2012 г.: «В настоящее время завершается создание и продолжается наполнение единой информационно-аналитической системы (ЕИАС) Федерального фонда содействия развитию жилищного строительства.» Результаты 1) Во властных структурах на федеральном уровне и в ряде регионов налажена регулярная работа по мониторингу ситуации и разработке прогнозов развития отраслей и индикативных планов, в том числе в строительной отрасли и на рынке недвижимости, для чего создаются отраслевые НИИ и используются на аутсорсинге экспертные аналитические группы. 2) Повышается информационная открытость ведомств, в частности, Росреестр создал портал для доступа к данным о сделках на рынке недвижимости https://portal.rosreestr.ru/wps/portal. 2) Фонд РЖС совместно с коммерческими информационно-аналитическими и консалтинговыми структурами проводит сбор данных в виде Реестра строящихся жилых домов, Реестра загородных поселков, баз данных о предложении земельных участков, квартир на первичном и вторичном рынке, односемейных домов с участками. 3) В интересах Фонда РЖС разработана Единая (межрегиональная) методика классифицирования многоквартирных жилых домов-новостроек по потребительскому качеству (классу), разрабатывается методика прогнозирования спроса на жилье, планируется разработка методики зонирования территории и определения рейтинга зон и других методик. Спасибо за внимание! Вопросы? Стерник Г.М. ООО «Sternik′s Consulting» тел. моб. +7(495)795-71-58 [email protected]