1_Слайды - Финансовый Университет при Правительстве РФ

реклама

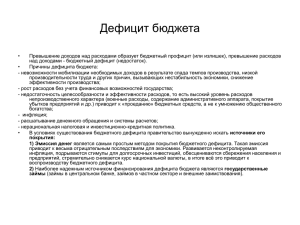

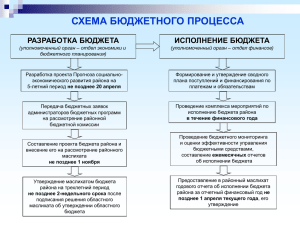

Бюджетное устройство и бюджетный процесс в Российской Федерации Седова Марина Леонидовна, проф. кафедры «Государственные и муниципальные финансы» 26.11.2015 Слово «бюджет» в английский язык пришло из французского языка в начале XV в. ранние 15в. (от bougette -«кожаный мешочек» (от bouge – «кожаная сумка, кошелек» (стар. франц.)) В средние века во Франции из такой кожаной сумки, кошелька чиновник раздавал милостыню нищим В английском языке это слово стало использоваться в современном значении потому, что государственный казначей носил финансовые планы в кожаной папке Бюджет ППО (правительства) Финансовый план, который утверждается в законодательной форме (в форме решения представительных ОМСУ) Фонд денежных средств - Факторы, влияющие на уровень концентрации средств в бюджетном фонде Доля ВВП, перераспределяемая через бюджеты Уровень развития экономики www.themegallery.com Особенности целей бюджетной политики Национальные и исторические особенности Общие черты бюджетного фонда как любого финансового фонда Организационная обособленность – средства бюджетного фонда учитываются на едином счете (системе счетов) соответствующего бюджета, как правило, в Центральном банке Целевое назначение – в данном случае многоцелевой характер Сбалансированность Правовая регламентация формирования и использования Особенности сбалансированности бюджетного фонда Доходы Поступление источников финансирования дефицита бюджета Расходы Источники финансирования дефицита бюджета Погашение основной суммы долга Предельная величина бюджетного дефицита – 3% от ВВП - 3% ВВП «Золотое правило» заимствований (золотое правило фискальной политики) Источники финансирования дефицита бюджета должны привлекаться не для финансирования текущих расходов, а для осуществления инвестиций Доходы бюджета – денежные средства, мобилизуемые в бюджетном фонде на постоянной основе Расходы бюджета – выплачиваемые из бюджетного денежные средства для обеспечения функций ОГВ (МСУ) и предоставления государственных (муниципальных) услуг (кроме выплат, связанных с погашением основной суммы государственного (муниципального) долга Дефицит бюджета – превышение расходов над расходами Профицит бюджета – превышение доходов над расходами Доходы и расходы бюджета группируются специальным образом Бюджетная классификация – группировка доходов, расходов, источников финансирования дефицита бюджетов, используется для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивает сопоставимость Бюджетное устройство – основанные на исторических традициях и регулируемые нормами права принципы построения бюджетной системы государства Бюджетная система государства – совокупность бюджетов его публичноправых образований Бюджетный федерализм (фискальный федерализм) бюджетного федерализма (Fiscal Federalism) было введено Масгрейвом в 1959 году Понятие Бюджетный федерализм – система ведения и управления государственными и муниципальными финансами, основанная на разграничении между различными уровнями государственного управления бюджетных прав и полномочий в области формирования и расходования бюджетных средств при сочетании интересов участников бюджетного процесса на всех уровнях бюджетной системы и интересов всего общества в целом (Толковый словарь современных бюджетных терминов. – М., Barents group LLC, 1999) В основе теории бюджетного федерализма Обоснование функций государства (особенно аллокационной) Теорема децентрали зации В рамках теории бюджетного федерализма важно: Разграничить расходы – определить расходные (фискальные) обязательства каждого публичноправового образования Разграничить доходы – определить, какие доходы должны поступать в бюджеты соответствующего уровня Организовать межбюджетные трансферты – определить их виды и условия предоставления Федерация Субъекты федерации Муниципальные образования Обобщающее название – публичноправовые образования Бюджетная система России федеральный бюджет Бюджеты субъектов Российской Федерации Бюджеты ПФР, ФСС, ФОМС Бюджеты территориальных бюджеты ТФОМС - внебюджетных фондов - бюджеты муниципальных районов, бюджеты городских округов, бюджеты городских округов с внутригородским делением, бюджеты внутригородских муниципальных образований городов Москвы, Санкт-Петербурга и Севастополя -бюджеты городских и сельских поселений, бюджеты внутригородских районов ГБ СССР Союзный бюджет Бюджет ГСС Бюджеты СР И т.д. Утвержд. фед. законом Федеральный бюджет Утвержд. Законом СРФ Бюджет СРФ Утвержд. решением ПО МО Местные бюджеты Статистика, справочная информация Конс бюджет СРФ Утверждался как закон Консол бюджет РФ Отличие бюджетного устройства РФ от СССР Образование Российской Федерации как самостоятельного государства, политические и экономические преобразования предопределили радикальные изменения в составе и принципах построения бюджетной системы, что нашло отражение первоначально в принятии Закона РСФСР от 10.10.91 г. № 1734-1 «Об основах бюджетного устройства и бюджетного процесса в РСФСР» (утратил силу в 2000 году в связи с вступлением в действие Бюджетного кодекса Российской Федерации). В данном законе впервые был сформулирован принцип самостоятельности бюджетов, входящих в бюджетную систему РСФСР. В соответствии с этим законом бюджетная система определялась как совокупность республиканского бюджета РСФСР, республиканских бюджетов республик в составе РСФСР, бюджетов национально-государственных и административнотерриториальных образований РСФСР В соответствии с Конституцией Российской Федерации, принятой в декабре 1993 года В Российской Федерации определены два уровня государственной власти: - федеральный - субъекта федерации Гарантированы основы местного самоуправления, в т.ч. права органов местного самоуправления на формирование, утверждение и исполнение местного бюджета (ст. 132) – местный уровень Бюджетный кодекс Российской Федерации, введенный в действие с 1 января 2000 года, закрепил основные изменения в бюджетном устройстве РФ, произошедшие с 1991 года и определил в ст.6 бюджетную систему Российской Федерации как основанную на экономических отношениях и государственном устройстве Российской Федерации и регулируемую нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов. Субъекты Российской Федерации имеют разные названия (республики, края, области, автономная область, автономный округ, города федерального значения), тем не менее обладают равными бюджетными правами, поэтому бюджетное законодательство не делит бюджеты субъектов Российской Федерации по видам в качестве составной части бюджетов городских и сельских поселений могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, других территорий, не являющихся муниципальными образованиями Формирование муниципальных внебюджетных фондов Бюджетным кодексом Российской Федерации не допускается Понятие консолидированного бюджета Согласно ст. 6 Бюджетного кодекса РФ консолидированный бюджет - это свод бюджетов бюджетной системы РФ на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами В Российской Федерации составляется консолидированный бюджет РФ, консолидированный бюджет субъекта РФ и на местном уровне консолидированный бюджет муниципального района Консолидированные бюджеты используются для свода статистических показателей, а также анализа показателей, характеризующих структуру доходов и расходов по звеньям бюджетной системы РФ. В частности, данные консолидированного бюджета РФ очень важны при определении объемов межбюджетных трансфертов бюджетам других уровней бюджетной системы РФ Гл. 5 БК РФ – принципы БС единства бюджетной системы Российской Федерации разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации самостоятельности бюджетов равенства бюджетных прав субъектов Российской Федерации, муниципальных образований полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов сбалансированности бюджета эффективности использования бюджетных средств общего (совокупного) покрытия расходов бюджетов прозрачности (открытости) достоверности бюджета адресности и целевого характера бюджетных средств подведомственности расходов бюджетов единства кассы В бюджетном уставе Европейского Союза, принятого для Европейской комиссии указаны следующие принципы формирования бюджета 1. Бюджет должен быть полным, т.е. охватывать все виды деятельности государства, не должно быть каких-либо иных бюджетов или внебюджетных фондов (англ. unity – единство) 2. Все доходы должны использоваться для финансирования всех расходов, т.е. нельзя отдельные доходы «расписывать» на определенные цели (англ. universality – универсальность) 3. Каждая статья расходов должна иметь ясную цель, т.е. должно быть указано, на что конкретно использовать данное ассигнование (англ. specification – спецификация) 4. ассигнования должны выделяться на один год, т.е. средства нельзя переносить с одного года на другой (англ. annuality – годичность) 5. наилучшие возможные результаты должны достигаться с наименьшими затратами (eggiciency and effectiveness) 6. содержание бюджета и результаты его исполнения должны быть доступны для общественности и финансовых рынков (opennes) 7. сбалансированность 8. составление в единой валюте – Евро Бюджетный процесс как инструмент эффективного управления /Под редакцией Йосты Юнгмана, Стокгольм: Правительственная канцелярия (Regerigskansliet), 2005. – С. 38-39. Принципы бюджетной системы (бюджетного законодательства) в странах ОЭСР Источник: The Legal Framework for Budget Systems: An International Comparison http://www.oecd.org/document/21/0,3343,en_2649_34119_36011221_1_1_1_1,00.html 1.Authoritativeness: разграничение полномочий между ветвями власти при признании превосходства законодательной власти Классические принципы 2. Annual basis: бюджет разрабатывается на год. Годовой бюджет должен быть принят до начала года, к которому относится. Все операции (транзакции) оцениваются с точки зрения их проведения в одном финансовом году 3. Universality: все доходы и расходы должны быть включены в бюджет на «валовой основе», доходы не расписываются, конкретные расходы не обеспечиваются конкретными доходами 4. Unity: все поступления и расходы должны быть отражены в одном документе 5.Specificity: доходы и расходы должны быть максимально детализированы 6. Balance: расходы должны быть обеспечены доходами и источниками финансирования дефицита бюджета Современные принципы 7. Accountability: исполнительная власть точно подотчетна законодательной власти. Полномочия администраторов бюджетных средств четко определены. Обязателен внешний независимый аудит отчета об исполнении бюджета со стороны законодательных органов 8. Transparency: Своевременная финансовая и нефинансовая информация о бюджете является общедоступной. Термины, используемые в законе о бюджете четко определены 9. Stability: показатели бюджета и государственного долга определены в контексте регулярно обновляемых среднесрочных бюджетных рамок. Ставки и базы налогов и других обязательных платежей относительно стабильны 10. Performance: Ожидания и результаты реализации бюджетных программ должны быть представлены в бюджете, реализация принципов результативности и эффективности НПА, регулирующие построение и функционирование бюджетной системы Российской Федерации • Конституция Российской Федерации • Бюджетный кодекс Российской Федерации • Федеральный закон от 06.10.1999 № 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» • Федеральный закон от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» • Федеральные законы, предусматривающие разграничение полномочий ОГВ РФ и ОГВ СРФ по вопросам совместного ведения • федеральные законы о федеральном бюджете на очередной финансовый год и плановый период • федеральные законы о бюджете ПФР, ФСС, ФОМС • законы субъектов Российской Федерации о бюджете субъекта Российской Федерации • законы субъектов Российской Федерации о бюджете территориального фонда ОМС • решения о местном бюджете Пример распределения расходных обязательств в США Расходное обязательство (функция государства) Национальная оборона Определение объема услуг, стандартов Финансовое обеспечение Организация предоставления услуг Федерация (Ф) Ф Ф,Ш (штаты) Ф Ф Ф Ш,М (местные органы) Ш.М Ш,М Ш, М М М Ш, Ф, М Ш, Ф, М Ш, М - средние школы М,Ш Ш, М М - начальные школы М, Ш Ш, М М - научные библиотеки Ш, М Ш, М М, Ш М М М Общественный порядок и безопасность - федеральные спец. службы по борьбе с прест. - полиция на автомагистралях - органы общественного порядка Образование - колледжи и университеты - публичные библиотеки Пример распределения расходных обязательств в США Расходное обязательство (функция государства) Определение объема услуг, стандартов Финансовое обеспечение Организация предоставления услуг Здравоохранение - медицинские исследования Ф Ф,Ш Ф,Ш М, Ш, Ф М, Ш, Ф М, Ш, Ф - мед. Страх. Пенсионеров и инвалидов (Medicare) Ф Ф Ф - медицинское страхование неимущих с правом на пособия (Medicaid) Ф, Ш Ф, Ш, М Ш, М - страхование по старости и инвалидности всех граждан Ф Ф Ф - страхование по безработице Ф Ш, Ф Ш - выплаты неимущим, престарелым, слепым и инвалидам (SSI) Ф Ф Ф,Ш - талоны на питание для бедных Ф Ф Ш Ф, Ш Ф, Ш, М Ш, М - больницы Обеспечение и пособия - выплаты бедным семьям с детьми (AFCD) Пример распределения расходных обязательств в США Расходное обязательство (функция государства) Определение объема услуг, стандартов Финансовое обеспечение Организация предоставления услуг Экономика и услуги - Монетарная и противоциклическая фискальная политика Ф Ф Ф - Экспортные субсидии Ф Ф Ф - тарифы, международная торговая политика Ф Ф Ф Субсидии отраслям: проект TVA, регулирование электроснабежния, сельское хозяйство Ф Ф Ф Источник: Вопросы бюджетно-налогового федерализма в России и США. - М., 1996. В Российской Федерации термин «межбюджетные отношения» Появился в 1994 году в связи осуществлением очередного этапа бюджетной реформы в нашей стране, его ввели взамен термина «межбюджетное регулирование», т.е. регулирование «сверху вниз», которое было присуще бюджетной системе СССР, для которой было характерно достижение бюджетной обеспеченности гл. обр. на основе ежегодной передачи «вниз» регулирующих доходов Первоначально трактовали МБО как отношения между бюджетами, затем как отношения между ОГВ РФ, ОГВ СРФ и ОМУ, с 2008 года в Бюджетном кодексе РФ (ст. 6) МБО определяются как взаимоотношения между публичноправовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса Доц. Седова М.Л. МБО включают: Разграничение расходных обязательств между публичноправовыми образованиями Разграничение и распределение доходов между бюджетами разных уровней Межбюджетное перераспределение (межбюджетные трансферты) МБО – совокупность отношений между ППО по поводу разграничения расходных обязательств, разграничения и распределения доходов между бюджетами разных уровней, а также межбюджетного перераспределения средств Принципиально новый этап МБО был реализован в России в рамках административной реформы 2003-2006 гг. и реализации Программы бюджетного федерализма С 2005 года в Российской Федерации вступила в действие новая редакция БК РФ, которая содержала поправки, предусмотренные Программой бюджетного федерализма, а также положениями Федеральных законов № 184-ФЗ, 131-ФЗ – произошло разграничение расходных обязательств между ППО Критерии разграничения расходных обязательств в соответствии с Программой бюджетного федерализма: Субсидиарность Территориальное соответствие Внешние эффекты Эффекты территориальной дифференциации Эффект масштаба Доц. Седова М.Л. НО: В соответствии с теорией принцип территориального соответствия определяется как соответствие расходных и доходных полномочий соответствующего публично-правового образования, в Программе бюджетного федерализма он был расшифрован как максимальное совпадение территориальной юрисдикции органа власти, реализующего расходные полномочия, и зоны потребления соответствующих бюджетных услуг Разграничение расходных обязательств в Российской Федерации Базовое условие разграничения РО ППО – разграничение предметов ведения, на основе которого определяются полномочия ОГВ и ОМСУ Основные НПА, которыми определены вопросы ведения, относящиеся к соответствующем у уровню ППО Российская Федерация Субъекты Российской Федерации Муниципальные образования Конституция Российской Федерации – ст. 71 (вопросы исключительного ведения Российской Федерации), Ст. 72 (вопросы совместного ведения Федеральный закон 184-ФЗ определяет вопросы, относящиеся к ведению ОГВ СРФ по вопросам совместного Конституция Российской Федерации (ст. 132), Федеральный закон № 131-ФЗ Обратите внимание: Передаваться могут только полномочия исполнительных органов - полномочия законодательных органов не передаются! При передаче полномочий– передаются из вышестоящего бюджета финансовые ресурсы Передача осуществляется только законом (федеральным или законом СРФ) ППО, передающее полномочие имеет право осуществления контроля по переданным полномочиям Полномочия ОГВ могут передаваться только ОМСУ МР и ГО Критерии разграничения доходов между бюджетами Прогрессивные редистрибутивные налоги должны быть централизованы Налоги, отвечающие задачам экономической стабилизации, должны быть централизованы Налоги, имеющие неравномерную налоговую базу различных юрисдикций, должны быть централизованы Налоги на мобильные факторы производства должны быть централизованы Налоги, взимаемые по принципу постоянного проживания, должны относится к налоговым полномочиям субъектов федерации Налоги на полностью немобильные факторы производства должны взиматься местными органами Источник: Anwar Shah. The Reform of Intergovernmental Fiscal Relations in Developing and Emerging Market Economies. Цитируется по Вопросы бюджетно-налогового федерализма в России и США. - М., 1996. Критерии разграничения доходов между бюджетами в соответствии с Программой бюджетного федерализма стабильность: чем в большей степени налоговые поступления зависят от экономической конъюнктуры, тем выше должен быть уровень бюджетной системы, за которым закрепляется этот налоговый источник и полномочия по его регулированию экономическая эффективность: за каждым уровнем бюджетной системы должны закрепляться налоги и доходные источники, объект (база) которых в наибольшей степени зависит от экономической политики данного уровня власти территориальная мобильность налоговой базы: чем выше возможности для перемещения налоговой базы между регионами, тем на более высоком уровне бюджетной системы должен вводиться соответствующий налог и тем выше предпосылки для централизации данных налоговых поступлений (доходов) равномерность размещения налоговой базы: чем выше неравномерность (дисперсность) размещения налоговой базы, тем на более высоком уровне должен вводится соответствующий налог и тем выше предпосылки для централизации данных налоговых поступлений (доходов); социальная справедливость: налоги, носящие перераспределительный характер, Разграничение доходов Законодательное закрепление за определенным бюджетом на постоянной основе конкретных видов доходов в полном размере или частично Закрепленные на постоянной основе отчисления от федеральных налогов в региональные и местные бюджеты по российскому бюджетному законодательству являются собственными доходами данных бюджетов www.themegallery.com Методы разграничения доходов между бюджетами Разделение видов налогов (доходов) между уровнями государственной власти и местного самоуправления Квотирование поступления от налогов (может квотироваться ставка налога или объем налоговых поступлений Установление региональных и местных надбавок к федеральным (региональным) налогам (в настоящее время в Российской Федерации не применяется) Примеры разграничения доходов методом квотирования в России: По ставке – налог на прибыль организации (2% - в федеральный бюджет, 18% - в бюджет субъекта Российской Федерации) По объему поступлений (на основе постоянных нормативов отчислений) – НДПИ (общераспространенные ископаемые) (федеральный налог) – 100% зачисляется в бюджет субъекта Российской Федерации, акциз на спирт этиловый из пищевого сырья - по нормативу 50 процентов Во многих странах, кроме США, не реализуются принципы: «один налог – один бюджет» «мой налог – мой бюджет» Часто налоги, вводимые на более высоком уровне, полностью или частично зачисляются в бюджеты более низкого уровня, но главное отличие при этом в разграничении, а не распределении – закрепление происходит не ежегодно, а законодательством на постоянной основе Цитата из Конституции ФРГ Поступления от подоходного налога, налога с корпораций и налога с оборота причитаются Федерации и землям вместе (общие налоги), если поступления от подоходного налога, и поступления от налога с оборота, не направляются общинам. Поступления от подоходного налога и налога с корпораций распределяются поровну между Федерацией и землями. Доли Распределение доходов в Российской Федерации Кроме разграничения доходов между бюджетами разных уровней используется и распределение – когда соответствующие нормативы отчислений от федеральных налогов в бюджеты субъектов Российской Федерации устанавливаются законом о федеральном бюджете на очередной финансовый год и плановый период или отчисления от федеральных и региональных налогов для местных бюджетов устанавливаются законом о региональном бюджете Бюджетный процесс – последовательно осуществляемые стадии, этапы, в которых участвуют исполнительные и законодательные органы ИО Составлени е проекта бюджета З(П)О Рассмотре ние проекта закона (решения) о бюджете З(П)О Утверждени е закона (решения) о бюджете ИО Исполнение бюджета И и З (П)О Составление, внешняя проверка, рассмотрение, утверждение закона (решения) об исполнении бюджета Принципы правового регулирования на разных стадиях БП Составление бюджета БК – общие положения Рассмотрение проекта о бюджете Утверждение закона о бюджете БК – регламентация на федеральном уровне БК – регламентация на федеральном уровне Общие принципы для регионального и местного уровня Общие принципы для регионального и местного уровня Исполнение бюджета БК – общие положения Участники БП на федеральном уровне Президент Российской Федерации Государственная Дума Федерального Собрания Российской Федерации Совет Федерации Федерального Собрания Российской Федерации Правительство Российской Федерации Министерство финансов Российской Федерации Федеральное казначейство Центральный банк Российской Федерации; Счетная палата Российской Федерации Федеральная служба финансово-бюджетного надзора органы управления ГВФ РФ Главные администраторы средств федерального бюджета (бюджетов ГВФ РФ) Бюджетный календарь – Источник: портал «Электронный бюджет» Расходы Обязательства Обязательства Исполнение бюджета Ассигнования Прогнозирование Финменеджент и отчетность Составление бюджета Закон о бюджете Внебюджетные средства Фактические расходы Результаты Цели правительства Программный бюджет В основе концепция перехода от управления затратами к управлению результатом Программы включают: ответственных исполнителей и соисполнителей, подпрограммы, цель, задачи, результаты, риски, ресурсное обеспечение, индикаторы программы Портал государственных программ РФ http://programs.gov.ru/Portal/site/index Направления программной структуры ФБ 1 2 3 4 5 Новое качество жизни Инновационное развитие и модернизация экономики Эффективное государство Сбалансирование региональное развитие Национальная безопасность (традиционная классификация – в разрезе функций и экономического содержания) «Новый документ» Бюджетный прогноз на долгосрочный период Федеральный – каждые 6 лет на 12 и более лет Региональный – каждые 6 лет на 12 и более лет Местный – каждые 3 года на 6 и более лет Участие граждан в бюджетном процессе Традиционно: через выборные органы, знакомство с публикацией закона (решения) о бюджете, отчета об исполнении, участие в парламентских чтениях + использование ресурсов Интернет, активный гражданин, порталы госуслуг, государственных закупок, ГМУ Новая форма – патисипативный бюджет Основные направления реформирования бюджетного процесса Решение Конституционного Суда Российской Федерации 2004 – закон о бюджете не может вводить новые преференции и новые обязательства, он отражает действующее на данный момент отраслевое законодательство Концепция реформирования бюджетного процесса в 2004-2006 гг. (Постановление Правительства Российской Федерации от 22.05.2004 № 249) – внедрение концепции БОР: реформа бюджетного учета, бюджетной классификации, введение понятий «расходных обязательств», «действующих и принимаемых обязательств», ДРОНД, изменение подходов к обоснованию бюджетных ассигнований Поправки в БК с 2008 г. (63-ФЗ) – Федеральный закон от 26.04.2007 N 63-ФЗ (ред. от 22.10.2014) "О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством Российской Федерации отдельных законодательных актов Российской Федерации« – законодательное закрепление всех реформ 83-ФЗ – реформа бюджетных учреждений – переход от сметного финансирования к оплате государственного задания (нормативно-подушевому финансированию), получателями бюджетных средств с 2012 г. становятся только казенные учреждения Основные направления реформирования бюджетного процесса Распоряжение Правительства Российской Федерации от 30.06.2010 N 1101-р (ред. от 07.12.2011) <Об утверждении Программы Правительства Российской Федерации по повышению эффективности бюджетных расходов на период до 2012 года> Распоряжение Правительства Российской Федерации от 20.07.2011 N 1275-р (ред. от 22.11.2013) <О Концепции создания и развития государственной интегрированной информационной системы управления общественными финансами "Электронный бюджет"> Федеральный закон от 07.05.2013 N 104-ФЗ (ред. от 23.06.2014, с изм. от 22.10.2014) "О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации в связи с совершенствованием бюджетного процесса" Федеральный закон от 23.07.2013 N 252-ФЗ "О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации« – реформирование ГФК Распоряжение Правительства Российской Федерации от 30.12.2013 N 2593-р <Об утверждении Программы повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года> Концепция реформирования бюджетных платежей – создание модели Казначейств-банк Из выступлений на парламентских слушаниях по вопросу «Основные направления повышения эффективности расходов федерального бюджета: реальность и перспективы» А.Г. Силуанов 3 ключевых вопроса: 1) объем расходов бюджета, 2) структура расходов, приоритеты: инфраструктура, образование, здравоохранение (Клепач добавил науку), 3) эффективность расходов Министр финансов Антон Силуанов, не подвергая сомнению правильность и необходимость программно-целевого подхода при формировании бюджета, раскритиковал качество госпрограмм. «Министерства сами себе формируют цели и задания и сами их исполняют», - констатировал он. Для повышения эффективности расходов министр призвал четче определять цели, привлекая для этого независимых экспертов. Он также указал на необходимость повышения эффективности госзакупок и усиление ответственности федеральных органов исполнительной власти за работу с региональными субсидиями. «Субсидии выделяются, а контроля за их использованием нет, в итоге, они зачастую направляются в регионы только во втором полугодии, а доходят до них только к концу года», - сказал А.Силуанов, сообщив, что в Правительстве готовится распоряжение о дисциплинарных взысканиях для должностных лиц в случае, если субсидии не попадут к получателям до 15 августа. Заметив, что страны с быстрорастущей экономикой не имеют высокого уровня бюджетных расходов, министр согласился с приоритетностью инвестиций в производство и инфраструктуру, но противопоставил им текущие расходы, включая социальные. По данным А.Силуанова, с 2008 года доля социальных расходов выросла с 9 до 14% ВВП, на оборону - с 5 до 7%. В настоящее время траты на социальные нужды и оборону составляют более половины бюджетных расходов, а инвестиционные ассигнования сокращаются, что приводит к замедлению экономического роста. Расходы на одного ученика общеобразовательной школы за 14 лет выросли в 4,6 раза, а качество образования снизилось с 22-го до 31-го места в рейтинге 60 стран. В вузах затраты на одного студента увеличились почти в пять с половиной раз, но из 950 вузов только 7 входят в список 500 лучших. Аналогичная ситуация, по словам министра, складывается в науке и здравоохранении. Из выступлений на парламентских слушаниях по вопросу «Основные направления повышения эффективности расходов федерального бюджета: реальность и перспективы» Как вы знаете, на ближайшие три года Президентом России поставлена задача ежегодно снижать издержки и неэффективные траты бюджета не менее чем на 5% от общих расходов в реальном выражении. В связи с этим, повышение эффективности бюджетных расходов – это ключевое направление деятельности органов государственной власти и местного самоуправления, государственных институтов и гражданского общества в целом. По международным стандартам цель аудита эффективности - определить экономичность (экономию средств исходя из приобретенных ресурсов), продуктивность (соотношение результатов и затраченных ресурсов) и результативность (конечный социально-экономический эффект). У нас статья 34 Бюджетного кодекса закрепляет принцип эффективности использования бюджетных средств, согласно которому достижение заданных результатов должно быть с использованием наименьшего объема средств и достижения наилучшего результата с использованием определенного объема средств. Таким образом, действующее бюджетное законодательство не дает четкого понимания, что такое эффективность. Отсутствует комплексная система оценки эффективности расходов, не формализованы критерии, с помощью которых можно сделать вывод о том, эффективно ли израсходованы бюджетные средства. Зачастую для оценки эффективности бюджетных расходов достигнутые показатели сравниваются с плановыми назначениями, при этом показатели устанавливаются самими ведомствами, Это говорит об отсутствии вовлеченности в данную процедуру других участников бюджетного процесса и гражданского общества. По нашему мнению, оценка эффективности должна быть направлена не только на сравнение установленных и фактически достигнутых показателей и затраченных средств, но и на анализ полноты и качества социально-экономических эффектов, степени удовлетворенности предоставляемых обществу услуг. Из выступлений на парламентских слушаниях по вопросу «Основные направления повышения эффективности расходов федерального бюджета: реальность и перспективы» Татьяна Голикова отметила, что проблема оформления прав на используемое госимущество является общей для федеральных органов исполнительной власти и подведомственных организаций. По словам главы контрольного органа, по состоянию на 1 января 2015 г. в их пользовании находилось около 500 тыс. объектов федеральной собственности общей площадью около 14 млрд. кв. метров и свыше 120 тыс. земельных участков общей площадью более 400 млрд. кв. метров. «Итоги выборочных проверок показали, что право собственности не зарегистрировано на треть таких объектов», добавила Татьяна Голикова. По мнению Председателя Счетной палаты, резервом снижения расходов федерального бюджета могло бы стать перераспределение имущества между федеральными организациями и публично-правовыми образованиями. «В частности, объекты федерального имущества, закрепленные за федеральными органами и организациями, площадью более 22 млн. кв. метров, переданы в аренду, в то же время этими же организациями используется порядка 14 млн. кв. метров недвижимости, не относящейся к федеральной собственности», - пояснила она. Татьяна Голикова особо отметила важность эффективного использования бюджетных средств при выполнении государственного задания бюджетными и автономными учреждениями. По ее словам, по состоянию на 1 января 2015 г. неиспользованные бюджетные ассигнования, выделенных в виде субсидий бюджетным и автономным учреждениям, составили 208,6 млрд. руб., увеличившись за год на 48,3%. «Наибольший объем бюджетных средств традиционно складывается по ведомствам, которые относятся как раз к социальному блоку. Так, остаток на 1 января 2015 года по Минобрнауки составил 49 млрд. руб., Минздраву - 25 млрд. руб., ФАНО – почти 13 млрд. руб., ФМБА – 11,4 млрд. руб., Минкультуре – 8 млрд. руб. Итого на ведомства, которые определяют приоритеты в социально чувствительных отраслях, приходится 51,1% неиспользованных ассигнований», - сообщила глава контрольного органа. Татьяна Голикова также привела примеры неиспользования бюджетных ассигнований ведомствами экономической направленности: Минпромторг России - 20,2 млрд. руб., Минсельхоз России – 3,3 млрд. руб., Минприроды России - 5,8 млрд. руб., Росморречфлот –5,8 млрд. руб. «Требуется корректировка правовой и методологической базы, регулирующей формирование перечня услуг, показателей их качества и объема, а также нормативных затрат», - отметила она. Из выступлений на парламентских слушаниях по вопросу «Основные направления повышения эффективности расходов федерального бюджета: реальность и перспективы» «За последние пять лет общий объем дебиторской задолженности увеличился более чем в 3,5 раза и по состоянию на 1 января 2015 года составил 3,8 трлн. рублей, в том числе задолженность по доходам – 1,1 трлн. рублей, по расходам – 2,7 трлн. рублей. Ежегодный прирост составляет 28,7%. При этом обращаю внимание, что расходы у нас такими темпами не растут», сказала Татьяна Голикова. Глава контрольного органа привела несколько примеров: объем дебиторской задолженности по доходам Росфиннадзора вырос за 2014 г. почти на 215 млрд. руб. и составил 749 млрд. руб. (в связи с неуплатой штрафов за нарушение валютного законодательства), ФССП России - на 31,6 млрд. руб. и составил немного более 90 млрд. руб. (по исполнительскому сбору). При этом по ее словам, поступления платежей в федеральный бюджет, которые администрируются этими ведомствами, за год составили 9,3 млрд. руб. «Такая ситуация полностью дискредитирует принимаемые законодателем административные нормы об ответственности за нарушения законодательства, а бездействие органов исполнительной власти еще дальше усугубляет ситуацию потому что, к сожалению, недопоступление доходов по этим позициям растет год от года», - отметила Татьяна Голикова. Вместе с этим Председатель Счетной палаты сообщила, что основная доля дебиторской задолженности по расходам приходится на задолженность по выданным авансам (95,6%), которая за 2014 г. увеличилась на 316 млрд. руб. и составила 2,6 трлн. руб. Полный текст - http://audit.gov.ru/structure/golikova-tatyana-alekseevna/speeches/22143/ ОЭСР: оценка эффективности публичного сектора по критериям 1) средняя продолжительность лечения в стационарных и других условиях 2) продолжительность вынесения судебного решения, начиная с первой инстанции, и судебные издержки 3) результаты международной программы оценки обучающихся в возрасте с 6 до 15 лет по чтению и математике к расходам на одного обучающегося 4) стоимость налогового администрирования средняя продолжительность лечения в стационарных и других условиях Показатели в рейтинге PISA по чтению и математике Стоимость налогового администрирования