Презентация АссоНефть - Корзун Е.В. на ННФ 2014г.

реклама

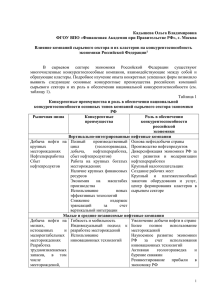

Необходимость государственного стимулирования развития независимых нефтяных компаний КОРЗУН Е.В. Генеральный директор «АссоНефть» Презентация подготовлена по материалам исследования Энергетического центра Московской школы управления СКОЛКОВО 22 октября 2014 г. В сектор ННК в России входят негосударственные компании с объемом переработки нефти менее 1 млн т. Предложения по критериям отнесения к группе ННК Критерии Формулировки Ограничение по переработке нефти Не входят в группу лиц, суммарный объем переработки жидких УВ за последний календарный год по которым превышает 1 млн т. 1 млн т – это небольшой по российским меркам НПЗ Независимость от государства Не входят в группу лиц, в которую входят юридические лица, в которых доля (вклад) Российской Федерации в уставных капиталах составляет более чем пятьдесят процентов. Ограничение по рознице Не входят в группу лиц, суммарный объем розничных продаж нефтепродуктов за последний календарный год по которым превышает 50 млн руб. (без акциза и НДС) 50 млн руб. при существующих ценах – это пролив около 8 т моторных топлив в день, что соответствует АЗС среднего размера Группа лиц В соответствии с ФЗ «О защите конкуренции» (статья 9) или вводится понятие группы лиц в соответствии со статьей 20 НК РФ. Масштаб деятельности (средние и малые) Малые предприятия: не входят в группу лиц, суммарная добыча углеводородов за прошедший календарный год по которой не превышает 300 тыс. т Средние предприятия: не входят в группу лиц, суммарная добыча углеводородов за прошедший календарный год по которой не превышает 5 млн т Источник: Энергетический центр бизнес-школы СКОЛКОВО Разбивка ННК на малые и средние может использоваться для предоставления дополнительных преференций по масштабу бизнеса 2 Добыча нефти по сектору ННК в России составила 14,4 млн т в 2012 г. Структура добычи нефти в России в 2012 г. Добыча в РФ, всего 518.1 Крупнейшие ВИНК 480.6 Независимые от крупных ВИНК 37.5 Активы Русснефти Предполагается, что в группу лиц, объединяющих активы Русснефти, входит Орский НПЗ 13.9 Малые ВИНК (Альянс, Енисей) Пример небольших по объему добычи негосударственных компаний с объемом перерабатывающих активов более 1 млн т в год 3.1 С государственным участием (Зарубежнефть) Пример небольшой по объему добычи компании без нефтеперерабатывающих активов, но с долей государства >50% 2.1 2.5 Самара Нафта 1.5 Тоталь РРР (СРП) Приобретена ЛУКОЙЛ в 2013 году Является ННК, но работает на условиях специального экономико-правового режима 14.4 ННК 0 10 млн т 20 30 40 Источник: Роснедра, ЦДУ ТЭК, данные компаний, Энергетический центр бизнес-школы СКОЛКОВО 50 60 70 80 90 100 3 Активно развивающиеся ННК всегда являлись привлекательными активами для приобретения ВИНКами Изменение структуры добычи нефти ННК млн т 20 Приобретение Самара-Нафта в 2013 г. Создание НК Альянс Консолидация активов для Русснефти 18.5 17.2 16.2 15 15.1 15.4 16.2 15.9 16.3 14.6 14.5 14.4 10 5 0 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2012 корр.* За 10 лет (2003-2012) доля сектора ННК в общем объеме добычи страны составляла 3-4% (добыча находилась в диапазоне 14,4 – 18,5 млн т). * 2012 год скорректирован на объем добычи Самара-Нафта, которая вошла в состав ЛУКОЙЛ в 2013 году Источник: ЦДУ ТЭК, данные компаний, АссоНефть, Энергетический центр бизнес-школы СКОЛКОВО 4 Большинство добывающих ННК имеют годовой уровень добычи нефти менее 50 тыс. тонн Количество ННК (Всего 250 шт.) Годовая добыча нефти (2012 г.) Не добывают менее 50 тыс. т 120 0.0 79 50 - 150 тыс. т 150 - 500 тыс. т 500 - 1000 тыс. т Добыча нефти по группам (Всего 14,4 млн т) 0,9 23 Основной объем добычи нефти сектора ННК приходится на небольшое количество средних компаний, которые являются основными центрами внимания ВИНК для потенциального поглощения более 1 млн т Источник: ЦДУ ТЭК, данные компаний, Энергетический центр бизнес-школы СКОЛКОВО 2,0 23 4 ИНК 1 6,6 2,6 2,3 5 Бизнес ННК не диверсифицирован, и в основном связан с единственным лицензионным участком Распределение количества ННК, лицензий и запасов по регионам Регион Количество ННК (Всего 250 шт.*) Урало-Поволжье Количество лицензий (Всего 400 шт.) 122 183 Запасы АВС1+С2 ННК (Всего 1,8 млрд т) 0,38 Наибольшее количество ННК работает в Урало-Поволжье Западная Сибирь 52 73 0,88 Наибольшие запасы ННК находятся в Западной Сибири Юг Северо-Запад Восточная Сибирь 41 65 29 18 53 26 0,09 0,21 0,20 * Распределение количества ННК по регионам дает сумму больше 250, т.к. некоторые ННК работают одновременно в нескольких регионах В среднем на одну ННК (включая холдинги) приходится 1,7 ЛУ и 7,6 млн т запасов по сравнению с 190 ЛУ и 2,4 млрд т запасов на одну ВИНК Источник: ЦДУ ТЭК, данные компаний, Энергетический центр бизнес-школы СКОЛКОВО 6 ННК работают с новыми небольшими месторождениями с высокой долей запасов С2 Доля месторождений с извлекаемыми запасами менее 15 млн т Средняя величина начальных извлекаемых запасов по ЛУ, млн т Средняя выработанность запасов Доля запасов С2 в запасах АВС1+С2 Государственное стимулирование ГРР – ключевой фактор раскрытия потенциала ННК Источник: Энергетический центр бизнес-школы СКОЛКОВО 7 К 2030 г. сектор ННК может утроить добычу – реализация потенциала зависит от государственной поддержки Факторы раскрытия потенциала ННК 1. Базовая добыча Добыча нефти в 2030 г. 15,2 в 2013 г. 2. Бурение на запасах АВС1 3. Разведка и разработка запасов С2 4. Новые открытия на принадлежащих ННК лицензионных участках 5. Вовлечение в разработку ТрИЗ 6. Приобретение участков нераспределенного фонда недр и ГРР Всего п. 1-6 7. Прочие неорганические опции («хвостовые активы» ВИНК) Источник: Энергетический центр бизнес-школы СКОЛКОВО млн т 8 ННК активны в поисково-разведочной деятельности – 17% глубокого бурения в России Доля ННК в отраслевом поисковоразведочном бурении* в 2012 г. 1 180 тыс. м Доля ННК в отраслевом объеме эксплуатационного бурения в 2012 г. 17 500 тыс. м * - объемы бурения за счет недропользователей «Юниорные компании» в России есть – на долю компаний, которые пока не ведут добычу, приходится 5,4% поисково-разведочного бурения отрасли Источник: Энергетический центр бизнес-школы СКОЛКОВО 9 90% поисково-разведочного бурения ННК приходится на традиционные регионы (в основном Поволжье и Западная Сибирь) Доля ННК в объеме поисковоразведочного бурения по регионам, 2012 г. Урало-Поволжье Структура поисково-разведочного бурения ННК по регионам, 2012 г. 33% 5% 6% Западная Сибирь 13% 39% 200 тыс. м Северо-Запад 12% 48% Юг 11% Восточная Сибирь 10% 0% 10% 20% 30% 40% Западная Сибирь Урало-Поволжье Восточная Сибирь Северо-Запад Юг Треть объемов поисково-разведочного бурения Урало-Поволжья приходится на сектор ННК Источник: Минприроды России, Энергетический центр бизнес-школы СКОЛКОВО 10 Для ННК необходимо сочетать вычеты расходов на ГРР из НДПИ и уменьшение (отмену) разового платежа Структура ННК по видам активности (на 2012 г.) Инструменты стимулирования ГРР для ННК Вычеты затрат на ГРР из НДПИ Всего 250 ННК Обеспечение особого льготного коэффициента вычетов затрат на ГРР из НДПИ для ННК Вычеты затрат на ГРР из НДПИ и/или налога на прибыль Уменьшение разового платежа по факту открытия Источник: Энергетический центр бизнес-школы СКОЛКОВО Механизм вычетов для ряда ННК может быть малоэффективен, т.к. около 50% ННК пока не ведут добычу нефти Целесообразно обеспечить максимальный коэффициент уменьшения разового платежа для ННК (вплоть до отмены) Для ННК также эффективно работает инструмент рассрочки разового платежа 11 Необходимо стимулирование деятельности «технологических юниоров» со стороны государства Управление трудноизвлекаемыми / нетрадиционными запасами Технологичес кие юниоры • Минимизация налогов (механизмы вычетов затрат на ГРР, рассрочка, снижение/отмена разового платежа и др.) • Предоставление недр в пользование на основании заявительного принципа • Отсутствие необходимости согласования с ЦКР технической документации и прохождения экспертиз геологического изучения. • Ключевые лицензионные требования – срок начала ОПР, обеспечение экологической безопасности. • Гарантированный доступ к транспортной инфраструктуре. • Гарантия права собственности на добытую продукцию. «Технологические юниоры» – инновационные независимые компании, вводящие в разработку уже открытые ТРИЗы с помощью новых технологий. Источник: Энергетический центр бизнес-школы СКОЛКОВО 12 В своих основных добычных регионах ННК занимают заметные позиции по поисково-разведочному бурению Доля ННК в объеме бурения по регионам, 2012 г. Поисково-разведочное Эксплуатационное 100% 80% 100% 60% 100% 40% 100% 80% 20% 80% 60% 0% 40% 60% 40% 100% Коми 100% 60% 80% 20% 100% 80% 60% 100% 40% 80% 40% 20% 80% 20% 0% 60% 100% 40% 80% 20% 60% 0% 40% 0% 20% 60% 0% 40% Краснодар Татарстан Саратов 20% 80% 100% 60% 80% 40% 60% 20% 40% 0% 20% 0% ХМАО Оренбург 0% Астрахань Томск 0% Иркутск 20% 0% Тюмень На 10 обозначенных субъектов РФ приходится 91% объемов добычи нефти ННК и 89% объемов поисково-разведочного бурения 2012 года Источник: Минприроды России, Энергетический центр бизнес-школы СКОЛКОВО 13 Механизм снижения разового платежа для ННК имеет хорошую положительную бюджетную эффективность Результаты оценки эффективности снижения разовых платежей по факту открытия для ННК на 80% с 1 января 2015 г. (К=0,2) Дополнительная добыча более чем в 3 раза компенсирует выпадающие доходы бюджета Источник: Энергетический центр бизнес-школы СКОЛКОВО 14 Сектор ННК может использоваться в качестве пилотного проекта для налога на финансовый результат (НФР) Цена нефти на скважине после налогов и стоимость добычи Затраты на добычу, $/барр. 100 Цена на нефть до налогов 80 60 Затраты на добычу малых, удаленных от инфраструктуры активов ННК 40 Преимущества ННК как пилотного проекта НФР Масштаб добычи сравнительно небольшой, бюджетные риски незначительны Проще администрировать из-за отсутствия вертикальной интеграции и меньшего масштаба Значительная доля новых месторождений Репрезентативная выборка во всех добывающих регионах Цена на нефть после налогов 20 0 Объем запасов Затраты на добычу традиционных запасов Меньше масштаб действующих льгот по НДПИ, по сравнению с ВИНК Меньше возможностей для получения льготной экспортной пошлины по «методике» Удельные затраты активов ННК выше (по сравнению с ВИНК) из-за отсутствия эффекта масштаба и низкого качества активов. Действующая налоговая система не дает в полной мере развиваться сектору ННК 15 Контактная информация г. Москва, ул. Народного Ополчения, д.34, стр.1 Бизнес-центр «ЦКБ-Связь» Россия, 143025, Московская область, Одинцовский район, Сколково, ул. Новая, д.100 телефон: +7 499 197 74 00 факс: +7 499 946 87 11 телефон: +7 495 580 30 03 факс: +7 495 994 46 68 web: http://www.assoneft.ru/ e-mail: [email protected] web: http://energy.skolkovo.ru/ e-mail: [email protected]