Долгосрочная и краткосрочная финансовая политика Управление оборотным капиталом ПРАКТИКУМ

реклама

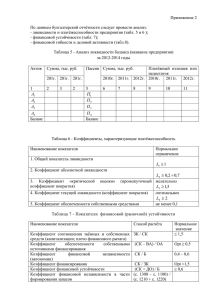

Долгосрочная и краткосрочная финансовая политика Управление оборотным капиталом ПРАКТИКУМ к.э.н., доцент кафедры международного бизнеса и финансов ВГУЭС Приступ Наталья Петровна Для целей управления оборотным капиталом рассчитываются: показатели ликвидности: коэффициент текущей ликвидности; коэффициент срочной (быстрой) ликвидности; собственные оборотные средства; показатели оборачиваемости: оборачиваемость дебиторской задолженности; оборачиваемость запасов; оборачиваемость кредиторской задолженности; денежный цикл (цикл оборотного капитала). Показатели управления оборотным капиталом Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства Чем выше значение коэффициента текущей ликвидности, тем выше ликвидность активов предприятия. Нормальным считается значение коэффициента 2 и более. В мировой практике допускается снижение данного показателя для некоторых отраслей до 1,5. Значение коэффициента ниже 1 говорит о вероятных трудностях в погашении предприятием своих текущих обязательств. Для полноты картины нужно смотреть поток денежных средств от операционной деятельности организации – часто низкий коэффициент оправдан мощным потоком наличности (например, в сетях быстрого питания, розничной торговле). Слишком высокий коэффициент текущей ликвидности может отражать недостаточно эффективное использование оборотных активов либо краткосрочного финансирования. Коэффициент текущей ликвидности Коэффициент срочной (быстрой) ликвидности = (Оборотные активы – Запасы) / Краткосрочные обязательства В числителе из оборотных активов вычитаются запасы, поскольку с точки зрения ликвидности именно запасы считаются наименее ликвидными оборотными активами. Чем выше коэффициент быстрой ликвидности, тем лучше финансовое положение предприятия. Нормой считается значение 1 и выше. Значение коэффициента может отличаться для разных отраслей. При значении коэффициента менее 1 ликвидные активы не покрывают краткосрочные обязательства, следовательно существует риск потери платежеспособности. Коэффициент срочной (быстрой) ликвидности Собственные оборотные средства – это сумма, на которую оборотные активы предприятия превышают его краткосрочные обязательства. Данный показатель характеризует возможность предприятия рассчитаться по краткосрочным обязательствам за счёт реализации своих оборотных активов, т.е. определяет степень платежеспособности и финансовой устойчивости предприятия. СОС = ОА - КО где СОС – собственные оборотные средства, ОА - оборотные активы, КО – краткосрочные обязательства. Также возможно использовать формулу: СОС = (СК + ДО) – ВА где СК - собственный капитал, ДО - долгосрочные обязательства, ВА - внеоборотные активы. Собственные оборотные средства При анализе величины собственных оборотных средств предприятия нормальным считается положительное значение показателя СОС, т.е. ситуация, когда оборотные активы превышают краткосрочные обязательства. При дальнейшем анализе показатель СОС сравнивают с величиной запасов организации. В нормальных условиях показатель СОС должен быть не просто положительным, но и не меньше величины запасов. Объясняется это тем, что запасы – это наименее ликвидная часть оборотных средств, поэтому запасы должны финансироваться за счет собственных (и/или) долгосрочно привлеченных средств. Собственные оборотные средства Расчёт коэффициента обеспеченности собственными оборотными средствами: Коэффициент обеспеченности СОС = (СК – ВА) / ОА где СОС – собственные оборотные средства, СК - собственный капитал, ВА – внеоборотные активы, ОА - оборотные активы. В российской практике финансового анализа считается, что внеоборотные активы должны финансироваться за счет самых устойчивых источников – собственного капитала. И ещё некоторая часть собственного капитала должна оставаться для финансирования текущей деятельности. Коэффициент обеспеченности СОС используется как один из критериев несостоятельности (банкротства) предприятия. Нормальное значение коэффициента - не менее 0,1. Это достаточно жесткий критерий, большинству российских предприятий сложно достичь данного значения коэффициента. Коэффициент обеспеченности собственными оборотными средствами Показатели оборачиваемости активов характеризуют деловую активность предприятия. Рассчитываются либо как коэффициент, либо в днях одного оборота. При расчете коэффициентов оборачиваемости в числителе всегда стоит финансовый результат в виде выручки, в знаменатели – средняя за период величина актива, оборачиваемость которого рассчитывается. При расчете оборачиваемости в днях, количество дней в году (365) делят на годовой коэффициент оборачиваемости. . Показатели оборачиваемости активов Оборачиваемость дебиторской задолженности характеризует скорость погашения дебиторской задолженности предприятия. Коэффициент оборачиваемости дебиторской задолженности = Выручка / Средний остаток дебиторской задолженности Показывает, сколько раз за период предприятие получило среднюю величину дебиторской задолженности. Средний остаток дебиторской задолженности = (Дебиторская задолженность на начало периода + Дебиторская задолженность на конец периода) / 2 Оборачиваемость дебиторской задолженности в днях = 365 / Коэффициент оборачиваемости дебиторской задолженности Нормативных значений нет. Общее правило: чем выше коэффициент, т.е. чем быстрее покупатели погашают свою задолженность, тем лучше для предприятия. Оборачиваемость дебиторской задолженности Под запасами понимаются как запасы готовой продукции (товарные), так и запасы сырья и материалов (производственные). Коэффициент оборачиваемости запасов = Себестоимость продаж / Среднегодовой остаток запасов. Показывает, сколько раз за анализируемый период предприятие использовало средний имеющийся остаток запасов. Среднегодовой остаток запасов = (Запасы на начало периода + Запасы на конец периода / 2. Оборачиваемость запасов в днях = 365 / Коэффициент оборачиваемости запасов. Показывает, на сколько дней работы предприятия хватит имеющихся запасов. Снижение коэффициента оборачиваемости запасов может отражать накопление избыточных запасов. Высокая оборачиваемость также не всегда выступает позитивным показателем, поскольку может говорить об истощении складских запасов. Оборачиваемость запасов Оборачиваемость кредиторской задолженности характеризует скорость погашения предприятием своей задолженности перед поставщиками и подрядчиками. Коэффициент оборачиваемости кредиторской задолженности = Покупки / Средняя величина кредиторской задолженности. Показывает, сколько раз за период предприятие погасило среднюю величину своей кредиторской задолженности. Покупки = Себестоимость продаж + Запасы на начало периода – Запасы на конец периода. В российской практике часто используется вариант расчета, когда вместо покупок берётся выручка за период. Оборачиваемость кредиторской задолженности в днях = 365 / Коэффициент оборачиваемости кредиторской задолженности Показывает среднее количество дней, в течение которого счета поставщиков остаются неоплаченными. Оборачиваемость кредиторской задолженности Денежный цикл (цикл оборотного капитала) – это период обращения денежных средств с момента приобретения за них ресурсов (сырья, материалов, рабочей силы) и до момента продажи готовой продукции и получения за нее денег. Данный период выражается в днях и отражает эффективность управления оборотным капиталом организации. Денежный цикл (в днях) = Оборачиваемость запасов в днях + Оборачиваемость дебиторской задолженности в днях – Оборачиваемость кредиторской задолженности в днях Короткий денежный цикл позволяет предприятию быстрее вернуть денежные средства, вложенные в оборотные активы. Оптимальная длительность денежного цикла зависит от отрасли и особенностей деятельности предприятия. Денежный цикл (цикл оборотного капитала) Используя данные бухгалтерского баланса и отчёта о прибылях и убытках, рассчитайте: 1) показатели ликвидности: коэффициент текущей ликвидности; коэффициент срочной (быстрой) ликвидности; собственные оборотные средства; 2) показатели оборачиваемости: оборачиваемость дебиторской задолженности; оборачиваемость запасов; оборачиваемость кредиторской задолженности; денежный цикл (цикл оборотного капитала). Результаты расчётов представьте в табличной форме. Сделайте выводы по каждому показателю. Практическое задание