Слайд 1 - Компания

реклама

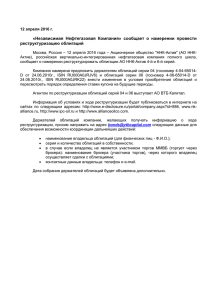

Биржевой облигационный рынок: проблемы и решения Рынок облигаций на Фондовой бирже ММВБ На 1 марта 2009 года на ФБ ММВБ обращается: 727 выпусков облигаций 499 российских компаний и регионов суммарной номинальной стоимостью 2210 млрд. рублей 12 выпусков биржевых облигаций объемом 13 млрд. рублей Более 40% эмиссий включены в листинг различного уровня В 2008 году размещено 130 выпусков корпоративных облигаций на общую сумму 514,6 млрд. рублей (в 2006-2007 гг.: 456 и 458 млрд. рублей соответственно) В янв – фев 2009 года были проведены размещения 5 выпусков корпоративных облигаций на 15,1 млрд. рублей Объем первичных размещений корпоративных и региональных облигаций на ФБ ММВБ, млрд. рублей 500 400 300 200 100 корпоративные 0 2006 2007 региональные 2008 янв-фев 2009 2 Вторичные торги корпоративными и региональными облигациями корпоративные региональные мар.09 3 фев.09 янв.09 дек.08 ноя.08 окт.08 сен.08 авг.08 июл.08 июн.08 май.08 апр.08 мар.08 фев.08 янв.08 В 2008 году оборот вторичных торгов* Объем вторичных торгов облигациями млрд. рублей по корпоративным и региональным 350,0 облигациям составил 3 005 млрд. руб. 300,0 С сентября 2008 года оборот стал 250,0 резко снижаться и стабилизировался в 200,0 январе - марте 2009 150,0 За три месяца 2009 года оборот 100,0 составил 290 млрд. рублей (на 51% 50,0 меньше чем за I кв. 2008 года) 0,0 Основной оборот приходится на blue chips (ВТБ, РЖД, Газпром, Россельхозбанк, г.Москва, Мособласть), доля 10 самых * - основной режим + РПС ликвидных бумаг в общем обороте торгов: в корпоративном - 14% в региональном - 55% Дефолты 2008 – 2009 годов В 2008 году дефолты (включая технические) были допущены 47 эмитентами по 52 выпускам ценных бумаг на сумму свыше 31 млрд. рублей, в 2009 году – 38 эмитентами по 39 выпускам на сумму свыше 25 млрд. рублей В настоящее время не исполнили свои обязательства по дефолтам (полное неисполнение обязательств), возникшим в 2008 году, - 29 эмитентов по 33 выпускам на сумму свыше 20,9 млрд. рублей, возникшим в 2009 году, – 24 эмитентов по 26 выпускам на сумму свыше 20,1 млрд. рублей При этом по дефолтам 2008 года не исполнили обязательства по купонам 15 эмитентов по 18 выпускам, по офертам – 21 эмитент по 22 выпускам и по погашению – 1 эмитент по 1 выпуску По дефолтам 2009 года не исполнили обязательства по купонам 17 эмитентов по 17 выпускам, по офертам – 14 эмитентов по 14 выпускам и по погашению – 1 эмитент по 1 выпуску По состоянию на 30 марта 2009 года в техническом дефолте находятся ценные бумаги по 7 выпускам 7 эмитентов на сумму 4,81 млрд. рублей: по купону – 4 эмитент по 4 выпуску и по погашению – 4 эмитента по 4 выпускам 4 Перспективы восстановления рынка (I) Многие эмитенты предпочитают не доводить ситуацию до объявления технического и просто дефолта, а договориться с держателями облигаций о реструктуризации займа на условиях: обмена обращающихся бумаг: на акции, кредитные договора, векселя (возможно с частичным погашением части долга) переуступки в пользу держателей облигаций реальных активов Дефолты в основном по займам компаний 3-4 эшелона должны закончиться к сентябрю-октябрю 2009 года: рынок очистится от токсичных активов Большинство дефолтных займов будет реструктурировано, т.к. опыт показывает, что процедура взыскания с заемщика денег через суд крайне трудоемка/затратна и требует много времени, т.к. часто процесс замедляется встречными исками к эмитенту дефолтных облигаций, например: Инпром - признание недействительными решения СД по досрочному приобретению облигаций компании по объявленным офертам АЛПИ-Инвест - признание недействительными сделок по покупке инвесторами облигаций при размещении 5 Перспективы восстановления рынка (II) До IV кв. 2009 г. в основном возможны технические размещения для целей: переупаковки/реструктуризации имеющегося долга; получения инструментов для рефинансирования через ломбардный список Банка России Основными катализаторами возможного в конце 2009 года восстановления рынка рублевого долга могут стать: стабилизация курса рубля и снижение девальвационных ожиданий очищение рынка рублевого долга от дефолтных выпусков и выпусков низкого качества изменение параметров по большинству обращающихся/ размещающихся займов: снижение дюрации и повышение ставки по купонам Например, при прохождении оферты в марте 2009 года несколькими эмитентами 1-го эшелона была существенно увеличена ставка по купонам: ТрансКонтейнер - 16,5% годовых АФК Система - 19% годовых Ситроникс - 22% годовых 6 Предпринятые биржей меры в связи с дефолтами на рынке облигаций Исключение дефолтных выпусков облигаций из листинга Раскрытие информации на сайте биржи участникам торгов о невыполнении эмитентом обязательств по выплате купонного дохода, выкупу облигаций в дату оферты или погашению облигаций: раскрытие информации по каждой компании в форме существенного факта публикация сводной таблицы по дефолтам облигаций, обращающихся на ФБ ММВБ Внесение изменений в Правила листинга направленные на минимизацию негативного влияния дефолтов на рынок облигаций Разработка и внедрение технологии биржевой реструктуризации (обмена) обращающихся преддефолтных/дефолтных выпусков ценных бумаг на новые выпуски корпоративных и/или биржевых облигаций Запланированное маркирование (выделение) в торговой системе биржи облигаций, по которым не исполнены обязательства 7 Изменения в Правилах листинга Введение понятий «дефолта» и «технического дефолта» Обязательное дополнительное раскрытие информации эмитентами дефолтных облигаций бирже и участникам рынка (участие представителей эмитентов во встречах с участниками рынка, разъяснительные письма бирже) Ужесточение требований листинга к эмитентам облигаций (введение требования об обязательном наличии рейтинга у эмитентов/выпусков облигаций котировального списка А1) Основание для делистинга дефолтных облигаций и определение процедуры их включения во внесписочный сектор по решению Дирекции ФБ ММВБ 8 Новые биржевые технологии по реструктуризации задолженностей Новация (обмен) через биржевую инфраструктуру преддефолтных/ дефолтных выпусков облигаций на новые выпуски классических корпоративных облигаций или биржевых облигации: имеющаяся технология - выкуп на бирже эмитентом бумаг обращающихся преддефолтных/ дефолтных эмиссий и размещение среди держателей выкупленных бумаг облигаций нового выпуска 9 Ключевые участники обмена и инструменты Участники обмена: эмитент обращающегося и нового/размещаемого выпуска облигаций агент эмитента по обмену выпусков - банк или инвестиционная компания, являющийся участником торгов на Фондовой бирже ММВБ держатели/владельцы обращающегося дефолтного/преддефолтного выпуска облигаций (участники торгов на ФБ ММВБ, клиенты участников торгов на ФБ ММВБ) Фондовая биржа ММВБ - организатор торговли на рынке ценных бумаг Инструменты новации: обмениваемый дефолтный/преддефолтный выпуск облигаций новый/размещаемый выпуск ценных бумаг (классические корпоративные или биржевые облигации), в который происходит новация/обмен облигаций обращающегося дефолтного/ преддефолтного выпуска 10 Имеющаяся технология – две обратные (парные) сделки купли/продажи В течение времени внутри одного торгового дня агент эмитента заключает в торговой системе ФБ ММВБ две сделки купли/продажи с каждым из держателей, согласным на новацию обращающегося выпуска облигаций на новый: 1-я сделка: покупка агентом эмитента у держателей обращающихся облигаций без контроля биржи за достаточностью денег у покупателя 2-я сделка: продажа агентом эмитента держателям облигаций нового/размещающегося выпуска ценных бумаг При расчете по двум обратным сделкам происходит взаимозачет встречных обязательств (неттинг). Дополнительные денежные средства необходимы на оплату комиссии ФБ ММВБ и если взаимные обязательства сторон не равны 0 После расчетов у держателей облигаций на счетах оказываются новые/размещаемые ценные бумаги. На счете агента по размещению или эмитента оказываются облигации обращающегося преддефолтного/дефолтного выпуска 11 Преимущества биржевого обмена обращающихся облигаций на новые выпуски ценных бумаг для держателей и эмитента Схема не требует от участников дополнительных финансовых/кредитных ресурсов Агент эмитента не принимает на себя дополнительные финансовые обязательства, т.к. действует от своего имени, но за счет и поручению эмитента, держателей облигаций. В случае невыполнения условий по одной из сделок агент эмитента может отказаться от исполнения второй (только репутационные риски агента эмитента) Публичность и единые условия обмена для всех держателей облигаций, согласных на новацию Получение по новому выпуску облигаций сразу биржевой котировки/признанной цены для целей учета, создания обеспечения, резервов под обесценения, налогов Замена «плохих/дефолтных» долгов на формально нормальные обязательства (не нужно создавать дополнительное обеспечение под «плохие долги», лучше выглядит баланс держателя облигаций) 12 Биржевые облигации – перспективный инструмент для реструктуризации обращающихся займов В течение 2008 года 3 эмитента (ОАО «РБК Информационные Системы», ОАО «АВТОВАЗ», ОАО «Группа «РАЗГУЛЯЙ») разместили 15 выпусков биржевых облигаций на общую сумму 16,5 млрд. рублей В декабре 2008 года допущены к размещению биржевые облигации ОАО «Лукойл» - 100 млрд. рублей и ОАО «Мосэнерго» - 5 млрд. рублей, в феврале 2009 года – ОАО «Мечел» - 30 млрд. рублей Недавние изменения законодательства – резко повышающие привлекательность биржевых облигаций: выпускать биржевые облигации может хозяйственное общество, государственная корпорация или международная финансовая организация (ранее – открытое акционерное общество) биржевые облигации эмитента допускаются к торгам на фондовой бирже, осуществившей листинг его акций или облигаций (ранее – только акций) предельный срок исполнения обязательств по облигациям изменен с 1 года до 3-х лет с даты начала их размещения возможность включения биржевых облигаций в Котировальные списки 13 Особенности и преимущества эмиссии биржевых облигаций Сокращение сроков регистрации эмиссии и начала вторичных торгов, т.к. эмиссия биржевых облигаций осуществляется без: регистрации их выпуска (доп. выпуска) в ФСФР России регистрации проспекта биржевых облигаций в ФСФР России государственной регистрации отчета об итогах выпуска (доп. выпуска) Биржа присваивает выпуску идентификационный номер и допускает бумаги к размещению, что является аналогом государственной регистрации выпуска После окончания размещения Биржа подводит итоги выпуска, раскрывает информацию об итогах выпуска и уведомляет об этом федеральный орган исполнительной власти Не нужно платить государственную пошлину за регистрацию выпуска Стандарты проспекта биржевых облигаций значительно либеральнее по сравнению с корпоративными облигациями Ожидается в ближайшее время включение биржевых облигаций в Ломбардный список Банка России 14 Тарифы за допуск биржевых облигаций к торгам в процессе их размещения Объем выпуска Порядок расчета размера оплаты (не включая НДС) до 120 млн. руб. 0,05 % от объема выпуска от 120 млн. руб. до 1 млрд. руб. 60 000 руб. + 0,005% от размера превышения объема выпуска над 120 млн. руб. свыше 1 млрд. руб. 104 000 руб. + 0,0025% от размера превышения объема выпуска над 1 млрд. руб., но не более 150 000 руб. 15 Новое в законодательстве по включению в листинг облигаций Установлены* упрощенные требования по включению в Котировальные списки облигаций: исполнение обязательств по которым обеспечено государственной гарантией Российской Федерации исполнение обязательств по которым обеспечено поручительством или банковской гарантией Внешэкономбанка эмитента - концессионера Для таких облигаций исключены требования: о наличии ежемесячного объема сделок о сроке существования эмитента об отсутствии у эмитента убытков (в случае, если эмитент существует менее 3 лет) о наличии у эмитента МСФО или US GAAP * - указанные изменения внесены в Положение о деятельности по организации торговли на рынке ценных бумаг, утвержденное приказом ФСФР от 09.10.2007 № 07-102/пз-н, и зарегистрированы Минюстом РФ 4.02.2009 г. (не опубликованы, в силу не вступили) 16 Контакты Адрес: Москва, Б. Кисловский пер., 13 Телефон: (495) 234-48-16 Факс: (495) 745-81-27 E-mail: [email protected] Сайт: www.micex.ru 17