Источники финансирования бизнеса.

реклама

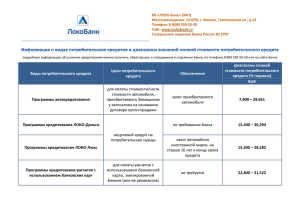

Источники финансирования бизнеса Связи предприятий с кредитными организациями В соответствии с Законом «О банках и банковской деятельности в РСФСР» клиенты самостоятельно выбирают банки для кредитно-расчетного обслуживания Факторы, учитываемые при выборе банка: условия открытия расчетного счета и стоимость выполняемых операций; наличие кассового обслуживания данным банком и его стоимость; наличие и размер резервного фонда; процентные ставки и условия предоставления кредита; инвестиционные возможности банка; наличие корреспондентских счетов в других банках и скорость проведения безналичных расчетов; престиж банка; техническую базу; количество оказываемых банковских услуг. Предприниматели обязаны хранить свои денежные средства в учреждениях банков и производить расчеты по своим обязательствам через банки Кредитная деятельность Для банка это основной вид деятельности, за счет которой он получает прибыль Для клиента это способ финансирования, восполнения временного недостатка собственных средств Виды счетов Расчетный Текущий Бюджетный Депозитный Валютный Ссудный Спецссудный Принципы кредитования возвратность кредита обеспеченность срочность определение границ кредитования платность Принцип возвратности определение конкретного источника погашения долга и оформление права на его использование кредитором Финансовая устойчивость предприятия, его принадлежность к категории первоклассных заемщиков является надежной гарантией возвратности ссуды Для повышения надежности возврата банки часто выдают кредиты под материальное обеспечение или залог Возврат банковской ссуды может быть обеспечен поручительством Страхование риска невозврата кредита Принцип срочности возврат кредита к определенному сроку Срок пользования ссудой зависит от времени существования действительной потребности в кредите или объекта кредитования Длительность кредитования может устанавливаться в виде предельных сроков, конкретных дат и сумм погашения Принцип определения границ кредитования Размеры кредита зависят от потребностей заемщика Размеры кредита зависят от возможностей банка Принцип платности уплата заемщиком процентов за пользование банковской ссудой Процентные ставки могут быть твердыми (неизменными в течение всего срока ссуды) либо меняющимися, что характерно для периодов с высоким уровнем инфляции. Факторы, влияющие на величину банковского процента: издержки банка по привлечению средств в депозиты и на текущие счета, являющиеся источником кредитования степень риска возврата ссуды срок ее погашения расходы по оформлению ссуды и контролю за ее использованием ставки конкурирующих банков и норма дохода, которая может быть получена при инвестировании банком средств в другие активы Лизинг это операция по размещению движимого и недвижимого имущества, которое специально закупается лизинговой фирмой, остается ее собственностью, но отдается в аренду предпринимателям. Главное преимущество лизинга получатель объекта лизинга не должен сразу его оплачивать, т. е. может не иметь необходимых денежных сумм для его полного приобретения. Плата за использование объекта лизинга происходит длительное время, в течение срока использования объекта. Лизинговый объект позволяет получить доход, из которого осуществляется выплата стоимости объекта с некоторым превышением, составляющим прибыль лизинговой фирмы. В лизинговой операции участвуют три стороны поставщик — продавец определенного имущества лизинговая фирма — арендодатель потребитель — получатель определенного имущества (арендатор) Лизинг представляет собой трехсторонний комплекс отношений, в которых лизинговая компания (арендодатель) по указанию пользователя (арендатора) приобретает у изготовителя оборудование, которое затем сдает пользователю в аренду Сделка финансового лизинга оформляется следующими документами: договор купли-продажи (между лизинговой компанией и изготовителем на приобретение оборудования), где лизинговая компания — покупатель, а изготовитель — продавец; договор лизинга (между лизинговой компанией и пользователем), в силу которого происходит передача во временное возмездное пользование (аренду) оборудования, купленного у изготовителя специально для этой цели; протокол приемки, свидетельствующий о фактической поставке оборудования — предмета договора лизинга, его монтаже и вводе в эксплуатацию без претензий поставщику. Он подписывается всеми участвующими в лизинговой операции сторонами. Для расчета целесообразности получения имущества по лизингу рекомендуется следующая формула: (Д - П) : Ф > Нп где Д – сумма среднегодовой прибыли, получаемой за счет лизинга, руб.; П — сумма платежей лизинговой компании в год, руб.; Ф — балансовая стоимость имущества, приобретенного по лизингу, руб.; Нп — достаточная для арендатора норма дохода на капитал, коэффициент. Общая сумма лизинговых платежей (Л) по лизинговому соглашению составит: Л = А + Пк + Пком + Пу + Нд, где А — величина причитающихся лизингодателю амортизационных отчислений; Пк — плата за использованные кредитные ресурсы; Пком — размер комиссионных выплат; Пу — размер платежей за дополнительные услуги; Нд — налог на добавленную стоимость. Факторинг осуществляемая на договорной основе покупка требований по товарным поставкам факторинговой фирмой. Преимущества факторинга предприниматель имеет возможность превратить будущий долг в наличные деньги в нужный момент. Факторинговая фирма, представив около 80% суммы долгов до наступления срока платежа, финансирует предпринимателя. Факторинговые фирмы тесно связаны с банками или принадлежат им. Факторинг эффективен прежде всего на производственных предприятиях и в оптовых фирмах, соответственно производящих и сбывающих потребительские товары. Преимущества факторинга предприятие освобождается от риска возможных неплатежей, которые берет на себя фирма-фактор сокращаются издержки по ведению дебиторских счетов и кредитному контролю предприятие получает возможность использовать услуги фактора по предоставлению информации. Факторинговые фирмы хорошо информированы о финансовом положении большинства предприятий, в том числе и зарубежных. Они располагают системой «on line», позволяющей через компьютерную сеть круглосуточно получать достоверную и оперативную информацию о финансовом состоянии их требований. Факторинговые фирмы готовы предоставить своим клиентам разнообразные сведения, касающиеся не только бухгалтерских счетов, но и сбытовой статистики. Франчайзинг предоставление предприятием физическому или юридическому лицу права на производство или продажу товаров (предоставление услуг) под его фирменной маркой или по его технологии. Преимущества франчайзинга предприятие-франшизополучатель существенно сокращает собственные расходы по изучению рынка, на разработку и приобретение технологии, подготовку и организацию производства. предприятие-франшизодатель передает франшизополучателю всю необходимую техническую и коммерческую информацию, осуществляет подбор и обучение персонала, предоставляет данные о применяемой системе учета и бухгалтерии, об используемом оборудовании, планы и чертежи производственных и торговых залов, их оформление. Основа взаимоотношений франшизодателя и франшизополучателя - договор франшизы, или договор коммерческой концессии Обычно договор заключается на срок от 3 до 15 лет. В договоре указываются права и обязанности франшизодателя и франшизополучателя Франшизополучатель должен: производить товары или оказывать услуги, качество которых не должно быть ниже, чем у франшизодателя неукоснительно проводить политику франшизодателя в области ценообразования, рекламы, сбыта, управления и т. д. производить и продавать товары только своего франшизодателя. обязан уплачивать определенную долю прибыли франшизодателю, а также осуществлять платежи за предоставленную технологию, лицензии, оборудование и т. д. Это могут быть платежи по типу паушальных (единовременной выплатой), по типу роялти (периодические) или их комбинации. Оплата на базе паушального платежа предпочтительна в тех случаях, когда Франшизополучатель имеет достаточные стартовые денежные средства (собственные накопления или заемные средства в виде банковских или коммерческих кредитов), при отсутствии таковых целесообразен выбор платежей на базе роялти, когда платежи начинают осуществляться после начала производственной или коммерческой деятельности. Применение франчайзинга в предпринимательской деятельности выгодно как франшизополучателю, так и франшизодателю К франчайзингу часто прибегают молодые фирмы, желающие утвердиться в определенной сфере деятельности и по возможности снизить риск, с которым неизбежно связаны попытки создания нового дела, уменьшить первоначальные вложения денежных средств. Убедившись в удачном выборе товара или услуги, получив необходимый опыт и рассчитавшись с франшизодателем, Франшизополучатель может попробовать вести полностью самостоятельную предпринимательскую деятельность. Однако мировая практика свидетельствует, что многие устойчивые и даже процветающие фирмы неохотно покидают систему франчайзинга. Франчайзинг выгоден и франшизодателю, поскольку производство и реализация продукции осуществляется при использовании его фирменного знака, а получение франшизы стоит денег. Это не только прямая или косвенная реклама предприятия-франшизодателя, но и удобное средство расширения его собственного бизнеса при минимуме затрачиваемого капитала. Франшизодатель избавлен от необходимости открывать филиалы и дочерние общества для развития своей деятельности, предприятия-франшизополучатели дают возможность в течение короткого периода времени создавать разветвленные сети фирменных магазинов, ресторанов, гостиниц и т.д.