Сегментация Потребителей при Ценообразовании в

реклама

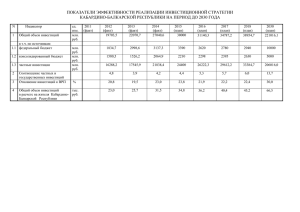

МОДЕЛЬ ОЦЕНКИ ИННОВАЦИОННОГО ПОТЕНЦИАЛА РЕГИОНАЛЬНОЙ ЭКОНОМИКИ Н.Н. Оленёв Вычислительный центр им. А.А. Дородницына Российской академии наук (ВЦ РАН), Москва [email protected], http://www.ccas.ru/olenev/ Содержание Моделирование для оценки инновационного потенциала Нормативная балансовая модель региональной экономики Учет теневого оборота Балансовое описание рынков продукции Описание домашних хозяйств (агента L) Проблема идентификации модели Параллельные вычисления для оценки параметров Проверка работоспособности модели Сценарные численные эксперименты с моделью Моделирование для оценки инновационного потенциала Для оценки инновационного потенциала надо сделать анализ доступной статистики, структурировать данные и сделать на основе этого анализа обоснованные выводы. Можно исходить из имитационной модели. Построение модели Идентификация модели Составление сценариев возможного развития Численные эксперименты Анализ численных экспериментов и модификация модели Нормативная балансовая модель экономики Кировской области Экономические агенты в экономике Кировской области: X – сектор производства (лесопромышленный комплекс области), Y - сектор производства (комплекс новых отраслей биотехнологии и химии, наука, образование, инновационный), Z - сектор производства (другие отрасли, включая сектор услуг), L - домашние хозяйства, T - торговый посредник, B - региональная банковская система, G - Правительство региона (консолидированный бюджет региона). Правительство региона собирает налоги с производителей: налог на прибыль n1, налог на добавленную стоимость n2, акцизы n3, единый социальный налог n4, таможенные пошлины на экспорт n5, - и домашних хозяйств: таможенные пошлины на импорт n6, подоходный налог n7. Учет теневого оборота Произведенный продукт производители делят на легальный и теневой, не облагаемый налогами, но штрафными санкциями. Два вида денег – «белые» и «черные», которые могут отмываться. a X X L L YX a Q X L X K X X K K Q X YX Y (a Q ) X Y X ZX Z (a Q ) X Z dQXX 1 q X YX (a XXL a XXY a XXZ a XXO )QXX c XX I X dt dW X wpOX X XXO C BX p XL a XXL pYX a XXY p XZ a XXZ QXX dt bYXY bZXZ bWXY bUXZ bLXL bHXB W X T XG T GX bBX B X dQVX q X YX aVXL aVXY aVXZ QBX dt dB X pVL aVXL pVY aVXY pVZ aVXZ QVX bBXL bBX bBXG B X dt Балансовое описание рынков продукции Запас конечного продукта X лесопромышленного комплекса, предназначенного агенту L (домашним хозяйствам) определяет изменение индекса потребительских цен на продукцию X LX L dQXL b W a XXLQXX X L dt pX LX L dp XL b W L XL X X X a X QX L dt pX Описание домашних хозяйств (агента L) Предложение труда и спрос на труд в открытой и теневой частях секторов определяют изменение ставок зарплаты dQLLX bLXLW X LX LX a L QL dt s LX dQBLX bBXL B X LX LX aB QB dt sBX dsLX X bLXLW X LX sLX LX LX L aL QL X L dt s p L X bXLX W L XL X a X QX L p X dsBX X bBXL B X BX sBX LX LX B X aB QB L dt s p B V bVLX W L XL X aV QV L p V Проблема идентификации модели Большое количество неизвестных из статистики параметров имитационной модели определяем косвенным образом, сравнивая выходные временные ряды переменных модели с доступными статистическими временными рядами. В качестве критериев близости расчетного X и статистического Y временных рядов используем индекс несовпадения Тэйла T: U = 1 – T, - и коэффициент похожести D, построенный на основе вейвлет коэффициентов. T U ( X ,Y ) 1 X t t0 T X t t0 ~ X W ~Y D( X , Y ) cos W j,k j,k j,k 2 t t Yt 2 T Yt 2 t t0 ~ W jZ,k W jZ,k 2 j W j ,k Z j ,k 2j 2 Проверка работоспособности модели Выпуски продукции в секторах экономики Кировской области 70 000.0 60 000.0 50 000.0 40 000.0 30 000.0 20 000.0 10 000.0 0.0 2000 2010 2020 Y_X 2030 Y_Y 2040 Y_Z 2050 Базовый сценарий Запас «белых» WX и «черных» BX денег в секторе X 8 000 000.0 7 000 000.0 6 000 000.0 5 000 000.0 4 000 000.0 3 000 000.0 2 000 000.0 1 000 000.0 0.0 2000 2010 2020 WX 2030 2040 BX 2050 Базовый сценарий Предложение труда в секторах экономики 500 000.0 450 000.0 400 000.0 350 000.0 300 000.0 250 000.0 200 000.0 150 000.0 100 000.0 50 000.0 0.0 2000 2010 2020 QL_X 2030 QL_Y 2040 QL_Z 2050 Сценарные численные эксперименты с моделью Если B(t) – значение некоторого макропоказателя в момент времени t в базовом сценарии, а S(t) – значение этого же макропоказателя в текущем сценарии, то вариация изменения макропоказателя U(t) U (t ) 100% S (t ) B(t ) 1 Сценарий 1: рост трансфертов сектору Y U (t ) 100% S (t ) B(t ) 1 40% 1000% 800% 30% 600% 20% 400% 200% 0% 2000 10% 2010 2020 2030 2040 -200% TGX TGY TGZ 2050 0% 2000 2010 2020 Y_X 2030 Y_Y 2040 Y_Z 2050 Сценарий 1: изменение индексов цен и ставок заработной платы 70% 1% 60% 0% 2000 50% 2010 2020 2030 2040 2050 -1% 40% -2% 30% -3% 20% -4% 10% 0% 2000 -10% -5% 2010 2020 2030 2040 2050 -6% pX_Y pX_Z pX_L sL_X sL_V sL_Y sL_W sL_Z sL_U Сценарий 2: административный зажим 5% 1.0% 0.8% 4% 0.6% 0.4% 3% 0.2% 2% 0.0% 2000 -0.2% 1% 0% 2000 2010 2020 2030 sL_V sL_Y sL_W 2040 2050 -0.4% -0.6% 2010 2020 2030 2040 2050 -0.8% -1.0% -1% pZ_Y pZ_X pZ_L sL_X sL_Z sL_U Сценарий 2: административный зажим 5.0% 1.6% 1.4% 4.0% 1.2% 1.0% 3.0% 0.8% 2.0% 0.6% 0.4% 1.0% 0.2% 0.0% 2000 2010 2020 pU_X 2030 pU_Y 2040 pU_L 2050 0.0% 2000 2010 2020 WL 2030 2040 WG 2050 Сценарий 3: инновационный 400.0% 300.0% 350.0% 300.0% 250.0% 250.0% 200.0% 200.0% 150.0% 150.0% 100.0% 100.0% 50.0% 0.0% 2000 50.0% 2010 2020 Y_X 2030 Y_Y 2040 Y_Z 2050 0.0% 2000 2010 2020 QK_X 2030 QK_Y QK_Z 2040 2050 Сценарий 3: инновационный 0% 2000 2010 2020 2030 -5% 2040 2050 20.0% 15.0% -10% 10.0% -15% 5.0% -20% 0.0% 2000 -25% 2010 2020 2030 2040 -5.0% -30% pX_Y pX_Z pX_L pV_Y pV_Z pV_L 2050 Сценарий 3: инновационный 400.0% 20.0% 15.0% 300.0% 10.0% 200.0% 5.0% 100.0% 0.0% 2000 2010 2020 2030 2040 2050 0.0% 2000 -5.0% pV_Y pV_Z pV_L 2010 2020 TXG 2030 TYG 2040 TZG 2050 Литература Оленев Н.Н., Шатров А.В. Концепция использования имитационной модели экономики региона для исследования его инновационного потенциала. // Математ. моделирование развивающейся экономики: Сб. тр. летней школы по экономико-математическому моделированию ЭКОМОД-2006. – Киров: Изд-во ВятГУ, 2006. – 152 с. С. 10-24. Оленев Н.Н., Поспелов И.Г., Стариков А.С. Опыт идентификации вычислимой модели экономики. Труды XLVII научной конференции МФТИ. 2004. Ч.VII. С.171-172. Оленев Н.Н. Основы параллельного программирования в системе MPI. М.: ВЦ РАН. 2005. 80 с. Бурнаев Е.В., Оленев Н.Н. Меры близости на основе вейвлет коэффициентов для сравнения статистических и расчетных временных рядов // Межвуз. сб. научн. и научн.-метод. тр. за 2005 г. Киров: ВятГУ, 2006. C.41-51. Горбачев В.А., Оленев Н.Н. Трехсекторная имитационная модель региональной экономики // Труды 49 научной конференции МФТИ, 24-25 ноября 2006 г. Ч.VII. C. 96-98.