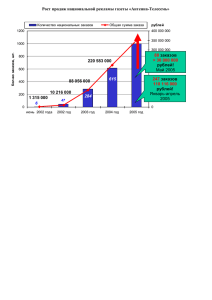

Управленческий учет в малом бизнесе: возможности «1С:Управление

реклама

1С:Управление небольшой фирмой 8 Управленческий учет в малом бизнесе: возможности «1С:Управление небольшой фирмой 8» Наталия Николаевна Марышева, специалист-консультант МССервис Северо-Запад 1С:Управление небольшой фирмой 8 готовое решение для автоматизации управленческого учета, контроля, анализа и планирования в малом бизнесе услуги подрядные работы торговля производство на новой версии технологической платформы «1С:Предприятие 8.3» 2 Комплексное готовое решение для автоматизации малого бизнеса В единой информационной базе: база клиентов, договоров, контактных лиц банковские и кассовые операции расчеты с контрагентами, персоналом, бюджетом продажи, запасы, закупки розничные продажи и подключение внешнего оборудования учет и планирование выполнения работ, оказания услуг, производства продукции управление персоналом и расчет зарплаты доходы и расходы, прибыли и убытки, имущество финансовое планирование (бюджетирование) монитор руководителя и основных показателей УЧЕТ КОНТРОЛЬ АНАЛИЗ ПЛАНИРОВАНИЕ Программу можно использовать для нескольких компаний и частных предпринимателей – независимых или работающих в рамках одного бизнеса Учет можно вести в любой валюте 3 Быстрый старт: ввод основных данных и настройка 4 1С:Управление небольшой фирмой 8 УЧЕТ КОНТРОЛЬ АНАЛИЗ ПЛАНИРОВАНИЕ ОПИСАНИЕ ФУНКЦИОНАЛЬНЫХ ВОЗМОЖНОСТЕЙ 5 Денежные средства Сколько процентов малых предприятий пользуются банковскими кредитами? По экспертным оценкам в России банковскими кредитами регулярно пользуется не более 20 % малых предприятий Большинство могут рассчитывать только на собственные денежные средства. Поэтому вопрос рационального использования имеющихся средств на малом предприятии стоит особенно остро. Сколько и кому Вы должны, когда нужно заплатить, и хватит ли Вам денег? Проблема состоит в том, что необходимо сопоставить друг с другом: данные о суммах задолженности кредиторам и сроках платежей данные о состоянии расчетных счетов с учетом текущих остатков и планируемых поступлений Сколько и кому Вы должны, когда нужно заплатить, и хватит ли Вам денег? Как это решается в программе «1С: УНФ 8» 1. В программу вводятся оперативные данные о закупках у поставщиков (материалов и комплектующих, товаров, услуг) и наших платежах. Актуальные данные о кредиторской задолженности – всегда есть. Сколько и кому Вы должны, когда нужно заплатить, и хватит ли Вам денег? Как это решается в программе «1С: УНФ 8» 2. В заказах, счетах на оплату и других документах указывается дата, не позднее которой должна быть произведена оплата. Срок оплаты Срок оплаты Срок оплаты Информацию о том, когда нужно заплатить, программа подставляет из договоров, но можно ввести эти даты вручную. Сколько и кому Вы должны, когда нужно заплатить, и хватит ли Вам денег? Как это решается в программе «1С: УНФ 8» 3. Данные о планируемых платежах попадают в специальную форму - Платежный календарь, где сопоставляются с информацией о текущих остатках средств. Предполагаемый остаток на конец каждого дня Если в календаре нет отрицательных остатков, значит денег достаточно. Сколько и кому Вы должны, когда нужно заплатить, и хватит ли Вам денег? Действие 2. Формируем календарь, проверяем, нет ли красных цифр Отрицательный остаток средств, образовавшийся на конец дня 05.09.2011 на расчетном счете в АКБ «ТОРГБАНК», означает, что денег там не хватает Что делать ? Оплатить аренду с расчетного счета другого юр.лица ? Отдать арендодателю наличные деньги? Отменить другие платежи \ перенести на более поздний срок? Кто из должников просрочил платеж и на сколько дней? Нужны достоверные данные о том, кто нам должен заплатить. Сумма дебиторской задолженности по данным бухгалтерского учета – не годится. Почему ? В бухгалтерском учете должником считается тот, кому уже отгрузили продукцию (товар, работу, услугу). Нас же интересуют неоплаченные счета покупателей, в том числе – счета на предоплату. Нельзя всех дебиторов автоматически считать должниками. Возможно, просто не наступил срок оплаты по договору. Нам нужны все выставленные покупателям неоплаченные счета, с учетом условий договоров в части сроков оплаты. Только при наличии таких данных можно понимать реальное состояние дел: от кого, когда и в каком размере ожидать поступлений денежных средств. Кто из должников просрочил платеж и на сколько дней? Как это решается в программе «1С: УНФ 8» 1. Получить список неоплаченных счетов можно с помощью специальных отчетов. Например, с помощью отчета «Анализ счетов на оплату». Сумма ожидаемых платежей в отчете «Анализ оплаты по заказам покупателей» Отчет «Анализ оплаты по заказам покупателей» Кто из должников просрочил платеж и на сколько дней? Как это решается в программе «1С: УНФ 8» 2. Регистрируются сведения о том, когда покупатель должен заплатить. Регистрация сроков оплаты Кто из должников просрочил платеж и на сколько дней? Как это решается в программе «1С: УНФ 8» 3. Если дата платежа от покупателя уже прошла, а платеж не осуществлен покупателем полностью, такие долги программа помещает в раздел «Просроченные платежи» платежного календаря и показывает красным цветом. На сколько дней просрочен платеж? В разделе «Просроченные платежи» Платежного календаря можно увидеть неоплаченные покупателями счета и даты, когда они должны были быть оплачены. Сколько денег, кому и на что выдано из кассы? Как это решается в программе «1С: УНФ 8» 3. Отчеты раздела «Денежные средства» позволяют быстро получить данные о фактическом расходе средств. Любая цифра в любом отчете может быть расшифрована буквально одним щелчком мыши. Интеграция повышает продуктивность и удобство Встроенный в программы 1С сервис прямого обмена с банками обеспечивает дистанционное взаимодействие с банком -- без переключения в браузер или другие программы Работа в едином окне и привычном интерфейсе для управления всеми счетами, открытыми в разных банках Одна команда – «Сформировать, подписать и отправить» -- и платежный документ уходит в банк на исполнение Команда «Получить выписку» -- и свежая выписка из банка уже заведена в программу 1С 17 Управление продажами в малом бизнесе Организация работы отдела продаж План продаж – для всех и для каждого Планирование текущей работы – обязанность каждого менеджера Контроль исполнения планов со стороны руководителя Ведение записей по клиентам Качество исполнения заказов – залог лояльности клиента в будущем Регистрация потребностей клиентов Контроль исполнения заказов Работа с отзывами клиентов по выполненным заказам Экономика продаж Расчет выручки от продаж Оценка вклада каждого менеджера в общий результат Самые прибыльные заказы Управление дебиторской задолженностью 18 Планирование продаж При планировании продаж обычно проводится анализ: объемов продаж предыдущих периодов; состояния рынка, конкурентов; сезонных колебаний спроса на продукцию; прибыльности по группам продукции; возможностей предприятия по продвижению продукции на рынке (реклама, ценовая политика и т.д.). производственных мощностей предприятия; На основании данных такого анализа составляется ПЛАН ПРОДАЖ: план отгрузок продукции (товаров, работ, услуг) в натуральных и стоимостных показателях. 19 Планирование продаж по сотрудникам Планирование продаж выполняется отдельно по каждому менеджеру. Такое планирование позволяет: назначить каждому продавцу индивидуальный план продаж, проконтролировать его выполнение, оценить результативность работы сотрудника. Планы по каждому менеджеру консолидируются в общий план продаж компании. 20 Планирование рабочего времени – обязанность каждого сотрудника. Каждый сейлз-менеджер обычно имеет дело с несколькими клиентами одновременно. При этом по каждому клиенту необходимо вовремя выполнить те или иные действия – составить и направить предложение, позвонить и договориться о встрече, выслать проект договора, сформировать заказ и так далее. Календарь сотрудника позволит не забыть о необходимых действиях по работе с клиентами и сроках их выполнения. Работы могут включаться в календарь как самими сотрудниками, так и руководителем. 21 Ведение записей о проведенных переговорах. Менеджеры по продажам ведут записи о работе с клиентами. Ведение таких записей открывает возможности: Улучшить качество обслуживания нет необходимости переспрашивать клиента повторно, поскольку вся информация записана Сократить трудозатраты менеджеров по продажам по обработке и анализу потребностей клиентов все данные о пожеланиях и потребностях клиентов хранятся в одном месте – в программе «1С: УНФ 8» На рисунке - пример записи о состоявшихся переговорах, с приложением протокола встречи (файла в формате Word). 22 Регистрация потребностей клиентов – первый шаг к качеству. Регистрация интересов и потребностей клиентов непосредственно в момент обращения, а также – на этапе оформления сделки Регистрация потребностей клиентов позволяет не только проанализировать спрос, но также - правильно и своевременно спланировать дальнейшие действия по обеспечению заказов. Что, в свою очередь, способствует лучшему качеству исполнения заказов. 23 Контроль исполнения заказов После оформления сделки начинается процесс обеспечения и исполнения заказа покупателя. В этом процессе может осуществляться производство продукции, закупка у поставщика, резервирование товаров на складе, другие действия. Контроль того, на каком этапе процесса 1. Лучше управлять самим процессом находится тот или иной заказ дает 2. При необходимости – четко информировать возможности: покупателя о состоянии его заказа 24 Контроль исполнения заказов Каждый покупатель хочет получить свой заказ в обещанный срок. Несоблюдение же компанией сроков исполнения заказов является одной из наиболее типичных причин ухода покупателя к конкуренту. Контролировать сроки выполнения заказов покупателей удобно с помощью специального отчета: Информация сгруппирована по планируемым датам исполнения заказов Сопоставив данные такого отчета с текущей календарной датой можно сделать выводы о степени соблюдения компанией сроков выполнения заказов покупателей. 25 Расчет выручки от продаж (Экономика продаж) ЧТО, КОМУ И В КАКОМ КОЛИЧЕСТВЕ ПРОДАНО ? Эти данные представлены в различных аналитических разрезах – по номенклатурным позициям, по клиентам, по заказам и т.д. Соответствует ли этот объем продаж планам продаж ? Опираясь на данные подобного отчета, руководитель выявляет, по каким номенклатурным позициям не выполнен план, и проводит анализ возможных причин. 26 Оценка вклада каждого сотрудника отдела продаж Объем личных продаж - самый распространенный способ оценки. Для получения таких данных в каждой сделке указывается сотрудник, совершивший эту сделку. Наряду с этим, может быть применен и другой подход. За каждым менеджером закреплены «свои» клиенты, и результатом работы менеджера считается объем продаж по этим клиентам. 27 Самые прибыльные заказы Не только объем продаж, но и прибыль от продаж - в сфере внимания руководителя. Анализ прибыли в разрезе заказов позволяет определить, какие виды заказов наиболее выгодны для компании, а значит – имеет смысл расширять объемы именно этих заказов. Прибыль по заказам - с учетом только прямых затрат по заказам. Прибыль по заказам - с учетом всех затрат и расходов предприятия. 28 Управлять дебиторской задолженностью: как ? Необходимо обязательно классифицировать дебиторскую задолженность по срокам ее возникновения. Для чего? «Свежую» задолженность проще вернуть. Имеет смысл направить основные усилия фирмы именно на таких дебиторов. В показанном на рисунке примере большая часть всей задолженности, имеет «срок давности» не более 15 дней. Здесь – хорошие шансы на получение денег. У других следует пересмотреть условия сотрудничества (например, ввести полную предоплату). 29 Производство Учет Учет производства по модели "на склад" или "под заказ" Хранение спецификаций на изготовление изделий – о материальном составе изделий и технологических операциях Регистрация заказов на производство, учет выпуска продукции и полуфабрикатов Передача продукции и полуфабрикатов между подразделениями, в рамках технологического цикла Контроль Контроль потребности в материалах Контроль выполнения сдельных нарядов исполнителями Анализ Анализ выполнения заказов на производство Анализ выполнения сдельных нарядов Планирование Формирование календарного графика производства продукции Формирование заказов на производство Формирование сдельных нарядов исполнителям Передача продукции и полуфабрикатов на склад для последующей продажи или хранения Расчет потребности в запасах Учет прямых и косвенных затрат на производство продукции и полуфабрикатов в разрезе статей затрат Планирование прямых и косвенных затрат Планирование загрузки ресурсов предприятия Расчет фактической себестоимости продукции и полуфабрикатов 30 Запасы и закупки Учет Учет запасов предприятия, в том числе в различных единицах измерения, в разрезе мест хранения, характеристик и партий Ведение базы поставщиков, договоров, контактных лиц, событий Контроль Контроль остатков запасов в местах хранения Регистрация заказов поставщикам Учет закупок в разрезе поставщиков, заказов, номенклатуры Оформление документов – приходная и расходная накладная, перемещение, инвентаризация и т. д. Учет поступления запасов по различным схемам - покупка, в т.ч. подотчетным лицом, прием на реализацию, в переработку, на ответхранение Расчет себестоимости списания запасов методом ФИФО и "средней" Учет дополнительных расходов на приобретение – доставка, разгрузка, хранение и пр. Контроль необеспеченных потребностей в товарно-материальных ценностях Отслеживание исполнения заказов поставщиками (открытые заказы поставщикам) Контроль запасов, принятых от сторонних организаций Контроль запасов, переданных сторонним организациям Анализ Анализ исполнения заказов поставщиками Анализ закупок в разрезе поставщиков, заказов, номенклатуры Планирование Расчет потребности в запасах Формирование графиков поставок Резервирование запасов под заказы на складах и в заказах на производство и закупку 31 Управление персоналом и расчет зарплаты Контроль Контроль расчетов с персоналом Ведение видов начислений и удержаний Контроль исполнения заданий Учет рабочего времени (табель) Контроль сдельных нарядов Начисление зарплаты при повременной и при сдельной системе оплаты труда Анализ Анализ выполнения заданий на работу Учет Расчет управленческой зарплаты Регистрация сдельных нарядов Настройка алгоритмов (формулы) расчета начислений и удержаний с использованием учетных данных (например, объемов продаж), Формирование платежных ведомостей на выплату зарплаты и аванса Кадровый учет - оформление приема на работу, кадровое перемещение, увольнение персонала, в том числе и для совместителей Учет сведений о сотрудниках, сведений об условиях работы Выдача заданий на работу Анализ времени, затраченного сотрудниками на выполнение работ Анализ выполнения сдельных нарядов План-фактный анализ работы персонала Планирование Формирование штатного расписания Планирование загрузки сотрудников Планирование расходов на оплату труда В программе "1С:Управление небольшой фирмой 8" реализован учет только управленческой зарплаты. Начислять регламентированную заработную плату и рассчитывать регламентированные налоги и взносы рекомендуется с помощью программ "1С:Бухгалтерия 8" или "1С:Зарплата и Управление персоналом 8". 32 Управление персоналом и расчет зарплаты 33 Планирование работы сотрудников Для небольшой фирмы важно повышать эффективность труда каждого сотрудника. Этому поможет тщательное планирование работы и контроль исполнения планов. Для планирования работы сотрудников может использоваться специальный документ программы – «Задание на работу», «Учёт рабочего времени». 34 Повременная система Повременная заработная плата – оплата за отработанное время, в соответствии с должностным окладом или тарифом. Зарплата сотрудников зависит от количества отработанного времени (дней, часов) Сотрудникам может отдельно оплачиваться время, отработанное по заданиям 35 Зарплата должна зависеть от результатов работы Подкрепить мотивацию сотрудников на достижение нужных для фирмы результатов можно путем увязывания этих результатов с размером зарплаты сотрудника. Такую методику называют сегодня системой мотивации по KPI (Key Performance Indicator). Состав KPI определяется индивидуально для каждой должности. Для менеджеров по продажам это могут быть показатели объема продаж, для производственников – качество выпущенной продукции, соблюдение бюджета производственных расходов, для снабженцев – соблюдение графика поставок, и так далее. ЗАРПЛАТА СОТРУДНИКА = ФИКСИРОВАННАЯ ПЕРЕМЕННАЯ ЧАСТЬ ЧАСТЬ, (например, оклад, тарифная ставка) + зависящая от значений KPI Небольшая фирма обычно не располагает «лишними» финансовыми ресурсами, поэтому размер зарплаты каждого сотрудника должен быть обоснован и находиться в прямой зависимости от результатов работы. 36 Зарплата должна зависеть от результатов работы Возможности решения «1С:Управление небольшой фирмой 8» позволяют реализовать привязку переменной части оплаты труда к результатам При начислении зарплаты размер работы сотрудников. Объемом Включаемпродаж вид начисления менеджера бонуса за продажи рассчитывается автоматически в зависимости Вводим от в список объема продаж начислений новый вид начисления «Бонус за продажи», «Бонус будем считать за продажи» фактические в схему продажи финансовой по заказам мотивации покупателей, конкретных в которых сотрудников менеджер указан как ответственный определяем формулу расчета как 5% от объема продаж менеджера Настройка выполняется в пользовательском режиме без участия программиста. 37 Имущество Учет Учет приобретения основных средств и нематериальных активов и других видов их поступления Учет выбытия имущества в результате продажи или ликвидации Начисление амортизации Отнесение амортизации на затраты или расходы Контроль Осуществление инвентаризации Контроль наличия, стоимости и износа имущества Планирование Планирование капитальных вложений 38 Доходы и расходы, прибыли и убытки Учет Учет доходов и расходов – в разрезе направлений деятельности, заказов, подразделений, статей доходов и расходов Учет накладных и коммерческих расходов в разрезе статей расходов, заказов, направлений деятельности и подразделений Расчет фактической себестоимости реализованной продукции, работ, распределение косвенных расходов Контроль Отчет о прибылях и убытках (финансовый результат) Анализ Анализ финансового результата в разрезе направлений деятельности, подразделений, заказов покупателей Планирование Планирование доходов, расходов, финансовых результатов деятельности Планирование прямых и косвенных затрат Формирование бюджета доходов и расходов 39 Доходы и расходы В этом месяце производственная деятельность принесла совсем небольшую прибыль (видно, что это связано с большими расходами на аренду складских и производственных площадей). Для развития более прибыльного направления по выполнению проектных работ - связываемся компаниями, которые занимаются продажей техники, но не обслуживают ее. Мы сможет вознаграждать тех продавцов, которые будут рекомендовать нашу фирму для выполнения работ – прибыль по направлению это позволяет. 40 Как получить фин.отчетность по данным управленческого учета? Отчет «Баланс» тоже можно получить в программе «1С:УНФ 8». В программе есть план счетов управленческого учета. Его можно использовать без предварительной настройки. При регистрации хозяйственных операций программа сама формирует записи по счетам управленческого учета. Не требуется знание бухгалтерского учета. Достаточно того, чтобы сотрудники вводили в программу данные при выполнении своих должностных обязанностей. На основании данных на счетах управленческого учета автоматически получается финансовый отчет «Управленческий баланс». 41 Данные отчета «Баланс» - основа для оценки финансового здоровья фирмы. руководитель может самостоятельно провести экспресс-оценку финансового здоровья Текущая ликвидность баланса = (249 817, 45 + 86 480 + 0) – 117 970 = 218 327, 45 Получили число со знаком «+», фирма на текущий момент платежеспособна Текущая ликвидность баланса: (А1 + А2) – (П1 + П2), где А1 – Активы абсолютной ликвидности (денежные средства), А2 - Активы высокой ликвидности (дебиторская задолженность и краткосрочные финансовые вложения), П1 – Краткосрочные пассивы (текущая кредиторская задолженность + прочие краткосрочные обязательства), П2 – Среднесрочные пассивы (краткосрочные кредиты и займы). Свидетельствует о платежеспособности (+) или неплатежеспособности (-) фирмы на ближайший промежуток времени. 42 Данные отчета «Баланс» - основа для оценки финансового здоровья фирмы. Оценка платежеспособности фирмы в долгосрочной перспективе Значение перспективной ликвидности со знаком «плюс» фирма платежеспособна в долгосрочной перспективе Перспективная ликвидность баланса: А3 – П3, где А3 – Активы низкой ликвидности (Запасы и Прочие оборотные активы), П3 – Долгосрочные пассивы (Долгосрочные обязательства), Перспективная ликвидность отражает долгосрочную платежеспособность фирмы на основе сравнения отдаленных поступлений и платежей. 43 Монитор руководителя Специальные комплекты отчетов "Монитор руководителя" и "Мониторы основных показателей" позволяют быстро и удобно получать самую важную информацию по основным участкам деятельности предприятия, своевременно выявлять точки роста или негативную динамику Монитор руководителя Остатки денежных средств на счетах и в кассах предприятия Дебиторская задолженность – общая, просроченная и по срокам долга Кредиторская задолженность – общая, просроченная и по срокам Доходы и расходы Количество незакрытых заказов покупателей и заказов поставщикам Сумма продаж компании, количество наименований товаров и услуг, проданных за последний месяц 44 Мониторы основных показателей деятельности В программу включены четыре монитора: общих показателей деятельности, денежных средств, дебиторской задолженности, кредиторской задолженности Общие показатели Монитор включает следующие показатели: выручка, себестоимость, валовая прибыль, расход и прибыль помесячно за последний год Денежные средства Монитор предоставляет информацию об остатках и движении денежных средств в разрезе статей, за период Расчеты с покупателями Развернутая информация об остатках и динамике дебиторской задолженности за период, включая просроченную задолженность и задолженность по срокам Расчеты с поставщиками Монитор предоставляет развернутую информацию об остатках и динамике кредиторской задолженности за период, включая просроченную задолженность и задолженность по срокам 45 В продолжение темы «финансовая отчетность»… Финансовая отчетность составляется не только по фактическим данным деятельности фирмы, но и – на основе плановых (бюджетных) данных. Нужны ли небольшой фирме бюджеты ? 46 Для чего нужны бюджеты? Одной из задач руководителя является контроль выполнения поставленных целей, в том числе – и целей в области финансов. Для этого регулярно проводится анализ исполнения бюджетов фирмы. В варианте «План-фактный анализ» формируется не только отчет «Доходы и расходы», но и другие финансовые отчеты – например, Управленческий Баланс и Отчет о движении денежных средств. Невозможно понять, хорошо или плохо поработала фирма в прошедшем периоде, не сопоставив фактические результаты с плановыми ! 47 Обмен данными с "1С:Бухгалтерией 8" Предусмотрена возможность совместного использования программы с "1С:Бухгалтерией 8" Механизм обмена данными с "1С:Бухгалтерией 8" позволяет автоматически выгружать необходимые для ведения регламентированного учета справочники и документы из "1С:Управления небольшой фирмой 8" в бухгалтерскую программу 48 Обмен данными с сайтами (Интернет-магазинами) создать и вести единую базу заказов – вне зависимости от источника их поступления (заказы с сайта, заказы, оформленные в магазине, по телефону или по электронной почте и пр.); отображать на сайте только актуальную информацию о наличии и стоимости товаров; обеспечить удобный перенос данных между сайтом и учетной системой. 49 Обмен данными с программой «1С:Розница» Предусмотрена возможность совместного использования программы с "1С:Розницей" Пример совместного использования: приложение 1С:Управление небольшой фирмой в качестве управляющей системы в центральном офисе программа Розница для автоматизации бизнеспроцессов розничных продаж непосредственно в магазинах 50 50 Обмен юридически значимыми электронными документами Электронный обмен счетами-фактурами и другими документами с клиентами и поставщиками – хороший способ сократить расходы на курьеров, почту, расходные материалы, ведение архива Сформировать, подписать и отправить электронный документ можно нажатием одной кнопки – проще, чем бумажный документ Входящие документы в 1С:УНФ формируются автоматически на основе электронных документов – их остается только провести 51 Мобильное приложение "1С:УНФ" для смартфонов и планшетов на платформах iOs и Android быстрый и удобный оперативный учет заказов, в том числе отбор заказов по признакам "неоплаченные", "неотгруженные" ведение базы покупателей и поставщиков с их телефонами и электронными адресами учет товаров: остатки на складе, закупочная цена, цена продажи учет оплаты заказов, отчет по движению денежных средств Мобильное приложение доступно на сайтах Goоgle play и App Store. 52 52 Попробовать программу в деле – бесплатно на 3 месяца Тест-драйв – это возможность без ограничений работать с программой в «облачном» режиме в рамках сервиса «1С:Предприятие через Интернет», в том числе и с реальными бизнес-данными Заходите по этой ссылке и начинайте использовать программу прямо сейчас http://unf.msnet.ru/ Одновременно в тест-драйве могут участвовать до трех человек от одной компании. Сервис гарантирует круглосуточный безопасный доступ к программе и вашим данным через Интернет и надежное хранение информации. При решении продолжить работу с программой на коммерческих условиях – в «коробочной» версии или в «облачном» режиме накопленная в процессе тестдрайва информационная база предоставляется пользователю бесплатно При желании вы сможете в любой момент поменять вариант работы – перенести свои данные «в облака» или, наоборот, выгрузить их на свой компьютер. 53