Годовой бюджет компании

реклама

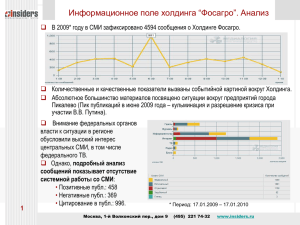

Практика составления годового бюджета на промышленном предприятии 24 сентября 2010 г. Основные этапы формирования годового бюджета компании 1 2 3 4 5 6 7 8 Анализ отклонения фактических и плановых бюджетов текущего года Определение общих целей и задач компании Определение ключевых показателей на следующий год Внешние факторы для всех компаний холдинга Подготовка бюджетов на уровне подразделений Консолидация бюджетов в сводные бюджеты компании Рассмотрение планов мероприятий и бюджетов на заседании бюджетного комитета, согласование изменений и утверждение бюджета Доведение бюджетных показателей до исполнителей в форме приказов 2 Определение ключевых показателей на следующий год На основании утвержденных целевых значений макроплана Генеральный директор издает соответствующие приказы доводит целевые значения ключевых показателей деятельности и нормативы до нижестоящих подразделений Формирование годового бюджета компании производится в рамках финансовой структуры функциональных центров (например, служба продаж, производство) центров ответственности (например, сборочный цех, производственный цех) системы распределения между составляющими этой структуры полномочий и ответственности по планированию, исполнению и контролю показателей бюджета 3 Определение ключевых показателей на следующий год Функциональные центры нормирования создаются для централизованного управления статьями сводного бюджета компании планирования контроля анализа возникающих отклонений 4 Внешние факторы для всех компаний холдинга 1 Бюджеты потребителей 2 Динамика курсов основных валют по отношению к рублю 3 Индекс цен на стратегически важные ресурсы 4 Ставки налогов 5 Ставки привлечения заемного капитала по источникам заимствования 6 Базовая ставка дисконтирования будущих финансовых потоков компании 5 Консолидация бюджетов в сводные бюджеты компании Технический этап Обычно проводится финансово-экономической службой компании Генеральный директор должен получить консолидированный бюджет в установленный регламентом срок Ответственные за консолидацию специалисты должны быть способны обосновать и расшифровать любой показатель в сводном бюджете. 6 Прогнозы развития рынка Цели и задачи на ближайший год Результаты деятельности прошлого периода Макроэкономические факторы Годовой бюджет компании Инвестиционные проекты Долгосрочная стратегия развития: цель 0 г. 1 г. 2 г. 3 г. 10 л. 7 Регламент утверждения бюджета Уровень Совета Директора / Собрания акционеров сроки Совет Директоров Консолидированные бюджеты по Холдингу с разбивкой по предприятиям До 1 декабря Финансовый директор Холдинга Утвержденные бюджеты предприятий Бюджетный комитет Уровень управляющей компании Бюджет предприятия 1 Уровень предприятия Бюджет предприятия 1 Бюджет предприятия 1 Предприятие 1 Предприятие 2 Предприятие 3 ПЭО ПЭО ПЭО До 15 ноября До 1 ноября 8 Форма бюджета движения денежных средств (cash flow) № п/п Статьи Q1 Q2 Q3 Q4 - - Итого 2007 1. ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ 1.1 Поступления ден. средств от операц. деятельности 1.1.1 1.1.2 1.1.3 1.1.4 1.2 1.2.1 1.2.2 1.2.3 1.2.4 1.2.5 1.2.5 1.2.7 1.2.8 1.2.9 1.2.10 1.2.11 1.2.12 1.2.13 1.2.14 - - - Поступления по основной деятельности Поступления по прочим заказам Поступления от реализации товаров (перепродажа) Прочие поступления - - Выбытия ден. средств от операц. деятельности Расходы по проектам Расходы на персонал Расходы на содержание оф иса Услуги связи и програмное обеспечение Коммерческие расходы Налоги, сборы и пошлины Ремонтно-строительные работы Обслуживание техники Командировочные расходы Транспортные расходы Услуги банка Погашение % по кредитам и займам Юридические, консалт., нотариус и услуги аудита Прочие расходы - - - - - - - - - - - - - - - - - - - - - - - - - - - ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ 2.1 2.1.1 2.1.2 2.1.3 Поступления ден. средств от инв. деятельности Реализация ОС и НМА Реализация долей участия, пакетов акций Прочие поступления от инв. деятельности 2.2 Выбытие ден. средств от инв. деятельности 2.2.1 Приобретение ОС и НМА (в т.ч. для представительств и ф илиалов) 2.2.2 Приобретение долей участия, пакетов акций 2.2.3 Прочие выбытия по инвестиц. деятельности ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ ДЕЯТЕЛЬНОСТЬ 3.1 Поступления ден. средств от ф ин. деятельности 3.1.1 3.1.2 3.1.3 3.1.4 3.1.5 3.2 Получение кредитов Получение займов Возврат выданных кредитов, займов Поступление % по кредитам и займам Прочие поступления от ф инансовой деятельности Выбытие ден. средств от ф ин. деятельности - 3.2.1 3.2.2 3.2.3 3.2.4 3.2.5 Погашение кредитов Погашение займов Выдача кредитов, займов Выплатадивидендов Прочие выбытия по ф инансовой деятельности - Денежные средства на начало периода - - - - - - - - - Денежный поток от операционной деятельности Денежный поток от инвестиционной деятельности Денежный поток от ф инансовой деятельности - - - - - ИТОГО денежный поток - - - - - - - - - - Денежные средства на конец периода периода - 9 Форма бюджета PSL Показатель Выручка : по основной деятельности по неосновной деятельности прочая Себестоимость материальные затраты услуги сторонних организаций оплата прямого труда производственные накладные амортизация GM (Валовая прибыль) Валовая рентабельность S&A Общехозяйственные расходы оплата труда накладные расходы Коммерческие расходы Прочие операц. доходы Прочие операц. расходы Внереализационные доходы Внереализационные расходы EBIT (Прибыль до уплаты процентов и налогов) Проценты к получению Проценты к уплате Прочие доходы Прочие расходы налог на прибыль Чистая прибыль NM Чистая рентабельность Q1 … BU 1 ….. BU n BU 1 ….. BU n Q4 BU 1 ….. BU n Итого 2007 BU 1 ….. BU n Итого 2007 Использование БДР. Этапы утверждения. Период утверждения Совет Директоров Уровень Совета Директора / Собрания акционеров 1 раз в 2 месяца Финансовый директор Холдинга Уровень управляющей компании 2 этап Тендерный комитет по закупкам ТКП 2 этап Тендерный комитет по закупкам 2 этап Тендерный комитет До 25 числа каждого месяца по закупкам Заявка на закупку под проект БДиР Предприятия Холдинга Уровень предприятия ПЭО Предприятий Холдинга До 20 числа каждого месяца 11 Комитет по подготовке предложений и оценке рисков (1 этап утверждения БДР) Цель создания: рассмотрение всех создаваемых в компании предложений, оценка рисков по планируемым проектам, определение оптимальной цены проекта, расчет пре-калькуляций по каждому проекту. Состав: Генеральный / Исполнительный директор, Директор по продажам / Руководитель отдела, Финансовый контролер Холдинга, Финансовый контролер предприятия, Финансовый директор Холдинга, Финансовый директор / Главный бухгалтер компании, Менеджер соответствующего департамента, Технические специалисты (начальник отдела закупок, начальник отдела продаж). Периодичность созыва: не реже 1 раза в неделю. 12 Преимущества внедрения Комитета по подготовке предложений и рисков внутри Холдинга Детальное рассмотрение результатов каждого проекта и всех статей расходов Регулярный мониторинг результатов проектов Облегчение контроля при большей детализации планирования Уменьшение запасов и оптимизация закупок 13 Формат калькуляции, представленной для рассмотрения комитету по подготовке предложений и оценке рисков СТАТЬЯ Материальные затраты 1.1 Прямые материальные затраты -Закупка российских комплектующих -Закупка импортных материалов 1.2 Услуги сторонних организаций -Инжиниринг ИТОГО: Материальные затраты Прямой производственный труд Собственный инжиниринг, наладка и командировки Шеф-монтаж, шеф-наладка Командировки ИТОГО Калькуляция должна содержать: сводный лист и приложения с расшифровкой всех ключевых статей: материальных затрат, услуги сторонних организаций, оплата труда, валовая прибыль, чистая прибыль и т.д. ИТОГО (1-3) Специальные затраты Затраты, связанные с продажей Перевозка, страховка и т.д. Прочие прямые затраты ИТОГО (1-4) ВАЛОВАЯ ПРИБЫЛЬ Калькуляции без полного комплекта документов Комитетом по подготовке предложений и оценке рисков не рассматриваются. НАКЛАДНЫЕ РАСХОДЫ ЧИСТАЯ ПРИБЫЛЬ ЦЕНА ПРОДАЖИ 14 Комитет по закупкам Цели создания: Максимальное объединение закупок материальных ресурсов и услуг всех компаний Холдинга для достижения эффективности работы системы снабжения Координация взаимодействия менеджеров по снабжению всех предприятий Создание условий для последующего слияния отделов закупок в единый логистический центр по снабжению Холдинга Обеспечение контроля и прозрачности всех видов расходов Холдинга Снижение стоимости корпоративных расходов на сырье и материалы, а также все виды услуг (производственного, коммерческого и административного характера) за счет оптимизации оргструктуры отделов, улучшения логистики закупок, получения корпоративных скидок и др. Повышение и поддержка имиджа всех компаний Холдинга 15 Комитет по закупкам Состав: Финансовый директор Холдинга Ответственный Финансовый контролер Холдинга Внутренний аудитор Технический директор проекта Директор отдела закупок Менеджеры / инициаторы проекта Периодичность проведения: еженедельно. 16 Сокращение издержек (централизация закупок) Предприятие 1 Предприятие 2 Корпоративн ые договоры Предприятие 3 Комитет по закупкам П О С Т А В Щ И К И поставки 17 Преимущества внедрения Комитета по закупкам внутри Холдинга Компетенция Управляющей компании Холдинга: Выбор контрагентов финансовых услуг (страховые компании, оценочные компании, консультанты, аудиторы и т.п.); Согласование существенных условий договоров для всех предприятий Холдинга. Компетенция предприятий Холдинга: Инициализация заказа услуг, Решение технических вопросов. Активное участие в работе комитета по закупкам. Преимущества использования эффекта от масштаба: Получение существенных скидок при объявлении планового объема закупок Упрощение контроля за стоимостью услуг, Упрощение и ускорение взаимодействия «предприятие Холдинга – поставщик услуг», Уменьшение риска злоупотребления на местах. 18 Спасибо за внимание!