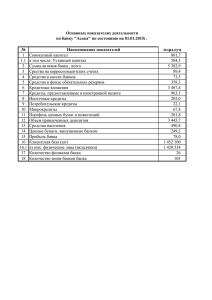

Варианты трансформации бизнес

реклама

Новые реалии банковского ритейла Закредитованность? Нет. Дистрофия банковского рынка. Розничный бизнес 2015: Трансформация бизнес-моделей Речкалова Елена Москва, 5 марта 2015 г. 2002-2013 гг. – «незрелый» рынок Retail. Экстенсивный рост. Реалии текущей ситуации: • • • • • • • • Розничный банковский бизнес становится более зрелый и не может всегда расти темпами 40-60% в год; Розничный бизнес остается драйвером роста банковской индустрии России; До кризиса основной задачей было количественный рост клиентов и рынка ( бизнес-модели «Ковровая Бомбардировка» и «Широкими мазками»); Достигнут высокий уровень закредитованности нижнего массового сегмента, другие сегменты свободны; Рост резервов вынуждает повышать уровень аналитики и развивать Институт риск-менеджмента; Инициативы регулятора вынуждают банки работать в более жестких нормативных рамках; Растет реальная конкуренция, в том числе со стороны небанковских организаций; Снижается рентабельность, надо привыкать к новым нормам ROE и реально управлять себестоимостью; Пришло осознание необходимости внедрения : • • • • • Трансформации из «продуктово-ориентированной» в «клиенто-ориентированную» бизнес-модель; Разработки продуктов для Развития менее рискованных сегментов клиентов (залоги); Сервисной составляющей; Развитие классического транзакционного banking на основе инноваций; Внедрения и развития Института корпоративного управления (видение, ценностей, миссии); «Входной билет на розничный рынок» уже оплачен Розничными банками; «Цена входа» в Retail для новых игроков, не отягощенных токсичными активами, существенно снизилась по сравнению с этапом старта индустрии с 2014 изменение парадигмы розничного кредитования 2011г. - 57,4% кредитов банков – сегмент МФО, предполагающий иное регулирование 2011 г. Средний размер Доля кредитов кредита Доля клиентов 100% 5,8 свыше 500 тыс.руб. 21,8 100-500 тыс.руб. 15,1 50-100 тыс.руб. 7 90% 80% 26 Стратегии 2002-2012 гг. Доход свыше 90 т.р. → VIP- Сервис. Низкий спрос из-за отсутствия предложения Доход свыше 60 т.р. →. Ограниченная продуктовая линейка Низкий спрос с из-за отсутствия предложения.Единичные Индивидуальные кредиты на крупные суммы под залог активов. Инвестиционные продукты . Ипотека. Дд 30-60 т.р. → Ограниченная продуктовая линейка, предназначенная для массового сегмента . Отказ клиентам, которые не вписываются в стандартизированные процедуры 70% 60% 50% 46 40% 37,3 10-50 тыс.руб. 30% Доход 20-30 т.р. → Стандартизированные продукты Использование кредитных конвейеров. 1. Необеспеченные потребительские кредиты; 2. Автокредиты, 3. Кредитные карты; 4. Высокие эффек тивные с тавки, короткие сроки 20% 10% 20,1 21 до 10 тыс. руб. Доход до 20 тыс. руб. Использование Кредитных конвейеров Необеспеченные кредиты с формате экспресс 0% Частные лица с высоким уровнем благосостояния Верхний слой массового сегмента Нижний слой массового сегмента Состоятельные клиенты Массовый сегмент Отсутствие предложения низкорискованных кредитных продуктов для клиентов, гарантирующих выплаты; 44% домохозяйств, имеющих кредиты на покупку и строительство недвижимости, использовали потребительский кредит; Источники: MacКinsey Global Banking Pools, 2013; НБКИ, ВШЭ. 3 Кредитная нагрузка домохозяйств в России находится на низком уровне в сравнении с другими странами 140 Соотношение объема всех непогашенных кредитов домохозяйств к валовому внутреннему продукту (Leverage to GDP Ratio), %, 2-ой квартал 2011 г. 124 120 98 100 94 91 87 82 81 67 80 62 60 48 60 45 40 9 20 0 *1-й квартал 2011 г.; ** на 01.01.2013 г. 350 250 191 200 150 100 54 50 309 Соотношение объема всех непогашенных кредитов к располагаемым денежным доходам населения (Consumer Leverage Ratio ), %, 2010 г. 300 9 55 61 76 76 86 87 91 91 91 94 102 110 121 122 132 136 139 146 156 157 200 277 218 168 12 0 MEX RUS SVN POL CZE HUN SVK ITA BEL GRC DEU AUT FRA EST FIN JPN USA LUX ESP PRT CAN KOR GBR SWE CHE NOR IRL NLD DNK В отличие от перечисленных стран, где преобладает пользование ипотечными кредитами, в России основную долю составляют необеспеченные кредиты; Россия : Доля пользователей банковских услуг – 80%; в сегменте с доходами более 40 тыс. руб. - 90%; Количество продуктов на 1 клиента: Россия - >1,5; Восточная Европа - <2; Западная Европа – 3; Показатели мобильности клиентской базы: Европа 4-5% клиентской базы; в России- 20%; Источники: OECD Factbook 2013: Economic, Environmental and Social Statistics, Банк России – обзор банковского сектора Российской Федерации № 130 август 2013 года ; Левада-Центр; НБКИ . 4 Российский показатель охвата населения кредитами является одним из самых низких Охват населения кредитами, % домохозяйств, имеющих кредит Italy (2010) Результаты опроса россиян : Есть ли у Вас (вашей семьи) в настоящий момент банковские кредиты? 35 25 Russia (2012) 33 26 Slovakia (2010) 30 27 Malta (2010) 26 34 Austria (2010) 36 Greece (2009) 28 26 25 23 37 Portugal (2010) 38 Slovenia (2010) 45 Belgium (2010) 45 France (2010) 47 Germany (2010) 47 Spain (2008) 20 24 19 15 10 50 Luxembourg (2010) 27 58 Finland (2009) 60 Cyprus (2010) 5 65 Netherlands (2009) 66 USA (2010) 75 0 10 20 30 40 50 60 70 0 80 Есть кредиты Доля россиян, которые имеют долги и/или банковские кредиты, составила 36,1% ( ноябрь 2013 г.); Доля россиян, кредитующихся в рамках институциональных форм кредитования - 31,9%; Непогашенные потребительские кредиты имеют 22% домохозяйств; Источники: The Eurosystem Household Finance and Consumption Survey, The Federal Reserve Board`s Survey of Consumer Finances (SCF), Мониторинг доверия финансовым институтам и финансового поведения населения (НИУ-ВШЭ); опросы Левада-Центр 5 Закредитованность или дистрофия рынка? 66% домохозяйств не имеют денежных долгов вообще Общий объем кредитов и долгов в сравнении с уровнем среднемесячного дохода семьи 5 Затрудняюсь ответить 7 10 10 9 68 67 68 65 66 У меня (моей семьи) нет никаких денежных долгов 3 3 2 2 4 Размер долгов (кредитов) более чем в 10 раз превышает уровень средних месячных доходов… 4 5 4 5 4 Долги (кредиты) составляют от 4 до 10 средних месячных доходов семьи 6 7 6 6 6 Долги (кредиты) составляют от 1 до 3 средних месячных доходов семьи 9 Долги (кредиты) не превышают величины одного среднемесячного дохода нашей семьи 0 Ноябрь 2009 Ноябрь 2010 Результаты опроса: 1-2% - имеют долги кредитным кооперативам; 12% - имеют долги частным лицам; 10 12 11 14 13 20 Ноябрь 2011 30 40 Ноябрь 2012 50 60 70 80 Ноябрь 2013 7% - россиян имею просрочку по коммунальным платежам более 2-месяцев ; 6% - обременены и долгами и банковскими кредитами; *НИУ ВШЭ, 2013 6 Можно ли говорить о перекредитованности российских домохозяйств? Россия, 2013 США, 2010 Отношение объема всей текущей задолженности (по всем кредитам и долгам) к объему всех активов (финансовых и нефинансовых в совокупности) Отношение объема всей текущей задолженности (по всем кредитам и долгам) к объему годовых доходов 5,6% 16,4% 14,5% 11,7% • Достаточно высокий уровень перекредитованности российских домохозяйств, если сравнивать размер всей задолженности с величиной денежных доходов населения • Низкое значение для российских домохозяйств показателя отношения объема задолженности к объему всех активов не следует считать низким, поскольку основная часть активов российских домохозяйств (73,3%) представляет собой денежную оценку недвижимости в форме основного жилья (аналогичный показатель для США в 2010 г. - 29,4%.). Источник: Демоскоп, ВШЭ, Результаты первой волны обследования «Изучение финансового поведения населения и привычки к накоплению сбережений» Показатели охвата долговыми обязательствами, % от всех домохозяйств Цели кредитования Кредиты на: покупку (строительство) недвижимости покупку транспортных средств иные потребительские нужды Образовательные (целевые) кредиты (с 2004 г.) Кредитные карты Займы в ломбардах Займы у частных лиц В целом по всем кредитам и займам В целом по всем кредитам, БЕЗ учета займов у частных лиц и в ломбардах Есть непогашенный Домохозяйства, кредит/займ в бравшие кредит настоящее время 7,8 4,5 12,6 7,4 22,2* 22,2 0,8 0,3 19,6** 0,4* 8,9* 7,8 0,4 8,9 44,3 36,1 40,9 31,9 * в анкете спрашивалось только об имеющихся на момент опроса (т.е. невыплаченных) кредитах (займах). ** доля дом-в, члены которых имеют кредитную карту Виды и цели кредитования не совпадают: для покупки (строительства) недвижимости почти половина домохозяйств воспользовались потребительским, а не ипотечным кредитом. США (2010) – 74,9% Страны Еврозоны – 43,7% Источник: Демоскоп, ВШЭ, Результаты первой волны обследования «Изучение финансового поведения населения и привычки к накоплению сбережений» НБКИ: В целом, типичный заемщик в Российской Федерации тратит на выплату обслуживание всех своих кредитных обязательств 26,07% ежемесячного дохода; На выплату обязательств по необеспеченным займам - 22,73% ежемесячного дохода Распределение клиентов в зависимости от доли расходов по обслуживанию кредитов в текущих семейных доходах** Количество действующих кредитов** Доля заемщиков* DTI Gross** 1 69,9% 18,67% 2 20,7% 24,96% 90% 3 7,0% 31,29% 80% 4 1,8% 36,65% 70% 5 и более 0,6% 43,02% 60% 100% Доля заемщиков, которые за последние 12 месяцев оказались не в состоянии внести очередной платеж по кредиту, в разрезе групп с разным уровнем кредитной нагрузки** 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 7 6 9 13 14 18 50% 40% 70 30% 10 13 62 20% 22 38 10% 0% 90 да 87 78 62 Jan/11 Jan/12 нет Затрудняюсь ответить Больше половины текущего семейного дохода Меньше половины Примерно половину Больше половины Затрудняюсь ответить Примерно половину текущего семейного дохода Меньше половины текущего семейного дохода Россия – 31% заемщиков направляет на обслуживание кредитов более 50% текущих доходов семьи; США - 14% заемщиков направляет на обслуживание кредитов более 40% текущих доходов семьи; Источник: *-НИУ ВШЭ, **НБКИ сентябрь 2014 г; НБКИ: на июнь 2014 года закредитованность российских заемщиков можно оценить как умеренную Долговая нагрузка заемщиков в зависимости от дохода Нижний дециль (10% заемщиков с минимальными доходами) Нижний квартиль (25% Верхний квартиль (25% Медиана (50% заемщиков с заемщиков с заемщиков со средними минимальными наибольшими доходами) доходами) доходами) Доход в месяц, руб. 13 000 руб. 18 000 руб. 25 000 руб. 40 000 руб. Долг, руб. 62 932 руб. 81 156 руб. 159 698 руб. 441 127 руб. Ежемесячный платеж, руб. 4 552 руб. 5 866 руб. 11 024 руб. 30 473 руб. Соотношение долга к годовому доходу 51,89% 50,01% 49,40% 54,51% DTI Gross (долговая нагрузка) 32,96% 31,06% 25,98% 21,03% Максимальная долговая нагрузка в секторе необеспеченного кредитования Группы заемщиков Минимальные доходы ( до 13 Доходы ниже среднего (нижний Доходы выше среднего (верхний тыс. руб.) квартиль) квартиль) Долговая нагрузка 20,33% Индикаторы БКИ не учитывают прожиточный минимум 24,70% 12,29% Проблема перекредитованности сконцентрированы в самом рисковом и одновременно самом высокодоходном сегменте По данным НБКИ на беззалоговые кредиты приходится 61% задолженности населения; В нижнем сегменте достигнут высокий уровень концентрации ( 2011 г. 57,4% кредитов – кредиты до 50 тыс. руб.); * Bank of America Merrill Lynch Текущий ситуация: 41% заемщиков после оплаты платежей по кредитам оказываются ниже прожиточного уровня Количество кредитов в домохозяйстве Доля домохозяйств, в которых после оплаты платежей по кредиту уровень доходов оказался ниже прожиточного минимума 44% 69.9% 41% 20.7% 14% 7.0% 0.4% 1 2 3 нет данных о размере дохода и/или платежа по кредиту 1.8% 0.2% 4 5 6 доход после оплаты кредитов выше прожточного минимума доход после оплаты кредитов меньше прожиточного минимума В целом уровень закредитованности населения в России по сравнению с другими странами невелик; Нижний массовый сегмент перекредитован, наиболее высокий уровень наблюдается в малых населенных пунктах; В этом сегменте сконцентрированы основные риски, накопление портфельных рисков продолжается. 12 *НИУ ВШЭ, 2013 Российское население существенно разделено по доходам Сегментация населения России по активам и доходам 0 7 11 15 Частные лица с высоким уровнем благосостояния 26 31 Состоятельные клиенты 66 46 Верхний слой массового сегмента 31 Массовый сегмент 1 Доля клиентов Доля активов* Нижний слой массового сегмента 23 14 21 5 5 Доля доходов** В расчетах используются данные среднедушевых доходов * Текущие счета и срочные вклады. ** Доходы за вычетом стоимости рисков. Россия заняла I в мире среди крупных стран по неравенству распределения богатства – на долю 1% россиян приходится 71% всех личных активов в России; 5%- 82,5% всего личного богатства страны); Финансовые активы есть у 74% россиян, нефинансовые – у 88,4% россиян; 13 Источники: MacКinsey Global Banking Pools, 2013, Global Wealth Report Наличие активов, % от всех домохозяйств Есть финансовые активы Есть нефинансовые активы, том числе: Основное жилье в собственности Транспортные средства Другая недвижимость (квартира, дом, земельный уч.) в России/за границей Гаражи Есть активы (любые) Россия, 2013 США, 2010 74,0 94,0 Страны еврозоны, 2010 96,8 88,4 92,0 91,1 77,5 67,3 60,1 38,2 86,7 75,7 32,3 13,8 23,1 13,1 96,0 97,7 - Доля домохозяйств, имеющих в собственности жилье, в котором они проживают, в России выше, чем в США и странах Еврозоны. Источник: Демоскоп, ВШЭ, Результаты первой волны обследования «Изучение финансового поведения населения и привычки к накоплению сбережений» Наличие финансовых активов, % от всех домохозяйств Есть финансовые активы, в том числе: Текущие счета в банках Сбережения в наличных деньгах Займы частным лицам Срочные вклады (депозиты) в банках Ценные бумаги (акции предприятий, облигации, сберегательные сертификаты, сертификаты ОФБУ, паи в ПИФах) Счета в электронных платежных системах Металлические банковские счета Есть срочные вклады или металлические банковские счета или ценные бумаги или сбережения в наличных деньгах, (т.е. сбережения в узком смысле) 74,0 55,2 38,2 13,2 9,9 5,6 4,0 0,2 45,1 Уровень «банкизации» россиян невысок: текущие счета имеются у 55,2% опрошенных, а срочные вклады – лишь у 9,9%. Для сравнения: в США (2010 г.) 92,5% домохозяйств имели текущий или сберегательный счет, в странах Еврозоны - 96,4%. Больше трети семей – 38,2% - хранят сбережения дома. При этом тех, у кого кроме денег «под подушкой» больше ничего нет, довольно мало – всего 10,3%. Источник: Демоскоп, ВШЭ, Результаты первой волны обследования «Изучение финансового поведения населения и привычки к накоплению сбережений» Сегментация рынка кредитов наличными и кредитных карт является основной зоной развития розничного бизнеса 2013 г. Доля кредитов Средний размер кредита Доля клиентов 100% 8,2 свыше 500 тыс.руб. 7 90% 80% 27,7 100-500 тыс.руб. 15,4 50-100 тыс.руб. 26 Стратегии 2015 Доход свыше 90 т.р. →Индивидуальные продукты. VIPСервис. Доход свыше 60 т.р. →. Индивидуальные кредиты на крупные суммы под залог активов. Инвестиционные продукты . Сервис. Доход 30-60 т.р. → CVM. Внедрение новых продуктов (низкие ставки, низкие риски, крупные суммы) Внедрение кредитных конвейеров для залоговых продуктов Сервис. Кастомизация. 70% 60% 50% 46 40% 30% 34,2 10-50 тыс.руб. 20% 10% 14,6 21 до 10 тыс. руб. Доход 20-30 т.р. → 1. Customer Value Management (CVM); 2. Отказ от работы с убыточными клиентами, 3. Реструктуризация долгов; 4. Новые клиенты – таргетированные продажи; 5. Основное - Удержание «хороших» клиентов: • Выкуп долгов «хороших» клиентов у других банков, • Новая продуктовая линейка; • Программы лояльности; • Снижение ставок Доход до 20 т.р. → Переход в Небанковский сегмент 0% Частные лица с высоким уровнем благосостояния Верхний слой массового сегмента Нижний слой массового сегмента Состоятельные клиенты Массовый сегмент Тренд - Внедрение сервисов, которые сопровождают клиента на всех этапах когда он делает выбор, связанный с тратой или инвестированием денег; Снижение ставок по пулу новых кредитов на 5-8 п.п. Источники: MacКinsey Global Banking Pools, 2013; НБКИ. 16 Новые реалии банковского ритейла Незакредитованные клиенты ждут иных кредитных предложений; Впереди - новый рынок для клиентов банковского сегмента; Впереди – свобода творчества на новом поле!!! «Если бы я спросил своих клиентов: «Каких улучшений вы хотите?», они бы мне ответили : «Быструю лошадь» Генри Форд Речкалова Елена Москва, 5 марта 2015 г.