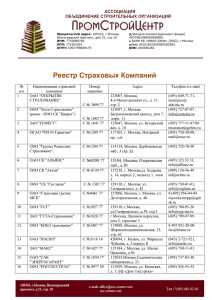

ОСАО «РЕСО

реклама

Конференция: «ЗАЛОГИ-2010. Особенности управления залоговым имуществом в посткризисный период» Тема выступления: Страхование залогового имущества сегодня: вопросы и перспективы. Начальник Управления страхования имущества ОСАО «РЕСО-Гарантия» Елена Злыгорева Старший управляющий продуктом ОСАО «РЕСО-Гарантия» Печников Сергей 3 марта 2010 1 ОСАО «РЕСО-Гарантия» С нами НАДЕЖНЕЕ! В настоящей презентации изложена точки зрения крупного розничного страховщика ОСАО «РЕСО-Гарантия» на рынок страхования залогового имущества 2 ОСАО «РЕСО-Гарантия» С нами НАДЕЖНЕЕ! Зачем нужно страхование в залоговых отношениях? По закону: ГК РФ и ряд Федеральных законов, регламентируют, что обеспечением прав требований кредиторов, в т.ч. выступает страхование объекта залога от рисков утраты и повреждения. 3 ОСАО «РЕСО-Гарантия» С нами НАДЕЖНЕЕ! Зачем нужно страхование в залоговых отношениях? К сожалению, сегодня, очень часто, страхование, как способ покрытия рисков - не основной мотив для страхования. Основными мотивы: Для Заемщика – страхование нужно, в первую очередь, чтобы получить кредит; Для Кредитора – страхование – дополнительный поток денег, в виде комиссии от страховщика 4 ОСАО «РЕСО-Гарантия» С нами НАДЕЖНЕЕ! Чем интересно страхование залогов для Страховщиков? 1. развить клиентскую базу, заложив основу для дальнейшего сотрудничества и перекрестных продаж 2. собрать страховые премии; 3. страхование залогов – одно из самых интересных, направлений бизнеса, с точки зрения, убыточности; 5 ОСАО «РЕСО-Гарантия» С нами НАДЕЖНЕЕ! Можно выделить два канала продаж по страхованию залогового имущества: 1. Канал для розничного кредитования – страхование ипотеки физ.лиц 2. Канал для корпоративного кредитования – страхование объектов залога юр.лицами: А. недвижимого имущества Б. товаров или иного движимого имущества и оборудования и т.д. В. все вместе (движимое и недвижимое имущество) 6 ОСАО «РЕСО-Гарантия» С нами НАДЕЖНЕЕ! Канал для розничного кредитования – страхование ипотеки физ.лиц (обеспечением кредита выступает недвижимость). Закон об Ипотеке и ГК РФ обязывают заемщиков страховать только: 1. предмет залога от рисков утраты и повреждения; на практике, кредиторы требуют дополнительно страховать: 2. риски связанные с жизнью (смерть; инвалидность 1, 2 группы; временная утрата трудоспособности) 3. титул - риск потери, обременения (ограничения) права собственности 7 С нами НАДЕЖНЕЕ! ОСАО «РЕСО-Гарантия» Статистика. Доли различных групп рисков в сборах страховых премий по ипотеке физ.лиц Группа рисков Доля группы рисков в суммарных сборах (по начислению) «жизнь» 76,5% «недвижимость» 10,5% «титул» 13% 8 С нами НАДЕЖНЕЕ! ОСАО «РЕСО-Гарантия» Статистика - доли рисков в общих, положительно урегулированных, убытках по сумме выплат при страховании ипотеки физ.лиц.: Группа рисков Примерная доля группы рисков в суммарных выплатах «жизнь» 80% «недвижимость» 15% «титул» 5% 9 ОСАО «РЕСО-Гарантия» С нами НАДЕЖНЕЕ! Как повлиял кризис на рынок страхования ипотеки? 1. Сборы страховых премий, с августа 2008 по март 2009 года, упали, в среднем на 70%. 2. Увеличилась конкуренция среди страховщиков – страховые компании стали атаковать портфели друг друга, переманивая клиентов – началась жесткая ценовая конкуренция (снижение тарифов в отдельных случаях на 30-40%) 3. Страховщики были вынуждены увеличить расходы (РВД) на этот вид Страхования (для продвижения), сейчас в среднем по рынку расходы составляют 50% 4. Банки в модели возмездных отношений со Страховщиками подняли свои ожидания относительно комиссии от Страховщиков 10 ОСАО «РЕСО-Гарантия» С нами НАДЕЖНЕЕ! Рынок страхования ипотеки физ.лиц – сегодня: 1. по нашим оценкам – это, примерно, 17 млрд рублей по начисленной премии. 2. В целом за 2009 год страховщики собрали примерно 50-60% сборов по страхованию ипотеки от сборов 2008 года. 3. Есть вероятность, что рынок страхования ипотеки соберет за 2010 год 80-90% сборов 2008 года. 11 ОСАО «РЕСО-Гарантия» С нами НАДЕЖНЕЕ! Что хотят страховать сегодня заемщики и кредиторы дополнительно: 1. «финансовые риски» связанные с остановкой строительства объекта инвестирования 2. риск потери работы (источника дохода) заемщиком (часто данный риск страхуется при потребительском кредитовании) 3. риск потери права аренды 12 ОСАО «РЕСО-Гарантия» С нами НАДЕЖНЕЕ! Канал для корпоративного кредитования – страхование объекта залога юр.лицами: Наиболее часто объектами страхования выступают: А. недвижимое имущество (как правило, здания и земельные участки) Б. товары или иное движимое имущество и оборудования и т.д. В. все вместе (движимое и недвижимое имущество – товар на складе) 13 ОСАО «РЕСО-Гарантия» С нами НАДЕЖНЕЕ! С точки зрения убыточности и мошенничества: 1. Страхование недвижимого имущества от рисков утраты и повреждения - наиболее рентабельный сегмент рынка страхования залогов корпоративных клиентов, с минимальным риском мошенничества 2. Страхование товаров или иного движимое имущества и оборудования, как отдельно, так и на складах - у заемщиков юр.лиц – сегмент с повышенной убыточностью и высоким риском мошенничества. 14 ОСАО «РЕСО-Гарантия» С нами НАДЕЖНЕЕ! Страхование товаров или иного движимого имущества и оборудования, как отдельно, так и на складах - у заемщиков юр.лиц – сегмент с повышенной убыточностью и высоким риском мошенничества: 1. С августа-сентября 2008 года, с началом кризиса – в этом сегменте убыточность растет. 2. Основные убытки по сумме выплат – пожар, поджог. 3. Поджог очень трудно доказуем. С развитием технологий, среди мошенников применяются все более изощренные и продуманные способы для поджога, доказать которые, практически невозможно. 15 ОСАО «РЕСО-Гарантия» С нами НАДЕЖНЕЕ! Пример спорного случая по риску «Пожар, Поджог»: Страхуют склад елочных игрушек и иных новогодних товаров, весной – товар в залоге. Арендованное помещение находится на большом складе, где арендуют помещения, в т.ч. другие юр.лица Через некоторое время, сгорает только арендованное помещение полностью – ровно по границе. Нет ущерба другим помещениям. Вещества, которые сегодня применяются при «профессиональном» поджоге мошенниками – после сгорания, как правило, не оставляют следов. Поджог практически не доказать. 16 ОСАО «РЕСО-Гарантия» С нами НАДЕЖНЕЕ! Основное влияние кризиса на рынок страхования залогов юридических лиц: – Резкое снижение тарифов. Демпинг на рынке. Сегодня не редки случаи, когда тариф по страхованию имущества юридических лиц, передаваемого в залог, составляет тысячные или даже десятитысячные доли процента. 17 ОСАО «РЕСО-Гарантия» С нами НАДЕЖНЕЕ! Не нужно забывать, что по-прежнему – страхование залогов в виде машин и техники, покупаемых в кредит, либо в лизинг – один из крупных сегментов страхования КАСКО. 18 ОСАО «РЕСО-Гарантия» С нами НАДЕЖНЕЕ! Вопросы при страховании залогов: 1. Основные трудности возникают исключительно при выплатах, зачастую связаны с содержанием договора: а. оценка предмета залога – может быть спорным моментом, как при самой оценке ущерба, так и при схеме выплат, которая применяется если страховая сумма отличается от реальной стоимости имущества (пропорциональные и непропорциональные выплаты) б. если имущество находится в залоге у нескольких кредиторов – часто возникают разногласия по очередности и сумме выплат (согласованность нескольких договоров залога и договоров страхования). 2. Трудности в оценке рисков – трудно адекватно оценить, например, финансовые риски, когда в отчетности компании не отражены реальные показатели – подобные риски передать в перестрахование 19 ОСАО «РЕСО-Гарантия» С нами НАДЕЖНЕЕ! Все крупные риски Страховщики передают в перестрахование (т.е. перепродают риски дальше, либо по факультативным, либо по облигаторным договорам перестрахования). Основные перестраховочные центры – на западе. Западные Перестраховщики привыкли оценивать риски, в т.ч. используя официальную отчетность МСФО. Поэтому наличие отчетности МСФО, укорачивает процесс заключения договора страхования. В перспективе, наличие отчетности МСФО, не только сократит время заключения договора страхования, но и позволит развить те направления страхования, которые сегодня не развиты (в первую очередь финансовые риски). 20 ОСАО «РЕСО-Гарантия» С нами НАДЕЖНЕЕ! Заключение: Рынок страхования в России сегодня находится только в самом начале своего развития и имеет огромный потенциал. Рынок страхования залогов – напрямую связан с кредитованием. С развитием кредитования, без которого не возможно развитие экономики в целом – будет развиваться и рынок страхования имущества. Как ОСАГО в свое время стало паровозом всего рынка страхование, так и страхование залогового имущества – это драйвер роста страхования имущества, которое сегодня все еще недостаточно развито. Как правило, заемщики после погашения кредита – продолжают страховаться (особенно, если были страховые случаи). 21 Спасибо! Управление страхования имущества ОСАО «РЕСО-Гарантия» [email protected] Начальник Управления страхования имущества ОСАО «РЕСО-Гарантия» Елена Злыгорева Старший управляющий продуктом ОСАО «РЕСО-Гарантия» Печников Сергей 3 марта 2010 22