Методические указания к проведению практических занятий и

advertisement

Российский государственный университет нефти и газа

им. И.М. Губкина

Кафедра «Стандартизации, сертификации и управления

качеством производства нефтегазового оборудования»

А.Н. Лисенков

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

к проведению практических занятий и выполнению самостоятельных

расчетных заданий по дисциплине «Планирование и организация

эксперимента»

Для бакалавров направления подготовки 27.03.01 «Стандартизация и

метрология», профиля подготовки «Стандартизация и сертификация в

нефтяной и газовой промышленности»

Москва

2015

2

Методические указания к проведению практических занятий и

выполнению расчетных заданий по дисциплине «Планирование и

организация эксперимента».

В процессе обучения со студентами по дисциплине «Планирование и

организация эксперимента» проводятся практические занятия П1-П8,

представленные в рабочей программе данного УМКД. При их выполнении

для иллюстрации рассматриваемых расчетных методик используются

демонстрационные примеры, имеющиеся в статистическом пакете «Stadia»

проводятся расчетные задания, представляемые преподавателем.

Практическое занятие №1.

«Первичный статистический анализ экспериментальных данных»

(проверка гипотез о виде распределения данных, оценка их параметров,

сравнение

выборок

по

значениям

таких

параметров,

определение

необходимого объёма выборки).

Содержание занятий – разбор назначения и содержание первичного

статистического анализа.

Первичный

статистический

анализ

данных

включает

свертку

полученной информации – выявление вида распределения данных по

интересующему показателю y, вычисление его основных параметров –

среднего выборочного значения y и его изменчивости S2y, определение

интервальной оценки показателя y в виде тройки чисел: y, ∆ , Р, включая

погрешность его определения

∆

в долях или процентах от истинного

среднего (математического ожидания µ) и доверительную вероятность Р{y∆<µ<y+∆}=β, характеризующую частоту подтверждения впервые полученного

результата в последующих повторных или ревизионных опытах. Уровень

доверительной вероятности β выбирается различным для различных областей

приложений (0,95 – для технических и экономических исследований, 0,99 –

2

3

для медицинских, 0,999 – для специальных и оборонных исследований),

соответственно, уровень значимости проверки гипотез

α=1-Р=0,05;0,01;0,001). С этим уровнем протабулированы все используемые

статистические критерии. В их числе χ2, D,W – критерии проверки

соответствия

экспериментального

распределения

выбранному

теоретическому, t – критерий Стьюдента и F – критерий Фишера для

проверки различия сравниваемых выборок по значениям средних y и

изменчивости показателей S2y.

Освоение методики проверки гипотез о соответствии наблюдаемого

распределения выбранному теоретическому и гипотез о наличии различий

сравниваемых выборок по их среднему и изменчивости с помощью

χ 2, и D

критерия и, соответственно, с помощью t и F критериев проводится на

демонстрационных примерах пакета «Stadia» (модуль «параметрические

критерии»).

Практическое занятие №2.

Методика

проверки

нормальности

экспериментального

распределения при малых выборках.

Содержание занятий – разбор практической методики использования

W-критерия для проверки соответствия экспериментального распределения

выбранному теоретическому при малых объёмах выборки наблюдений.

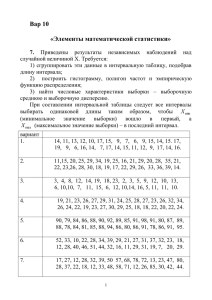

Иллюстрация методики на примере анализа выборки объёма N=5.

Освоение

методики

предусматривает

выполнение

студентами

расчётного задания по проверке нормальности распределения данных

выборки из N=10 результатов со следующими базовыми значениями

22,9 ; 0,1 ; 1,1 ; 16,1 ; 13,6; 5,2 ; 8,3; 13,1 ; 11,1; 6,1

Первый по списку студент работает с этой выборкой. каждый

следующий студент по списку формирует для анализа свою выборку,

добавляя к каждому элементу базовой выборки 1,2, и т.., т.е. на единицу

больше чем элементы выборки предыдущего студента.

3

4

Для проведения расчетов студентам заданы критическое значение W –

критерия Wα(n)=W0,5(10)=0,938 и необходимые значения коэффициентов

a1=0,5739

a2=0,3291

a3=0,2141

a4=0,1224

a5=0,0399

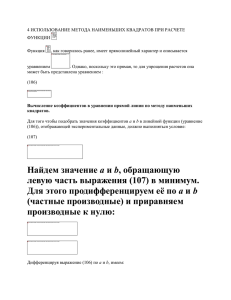

Процедура расчета включает:

1)упорядочивание данных y исходной выборки по их величине

2)вычисление суммы квадратов отклонений каждого результата

от их

среднего ∑=∑ (yi – y)2

3)определение вспомогательного параметра b

4)вычисление расчетного значения W=b2/∑

и

сравнения

его

с

табличным W0,5(10)= 0,938.

Если расчетное значение W превышает табличное, то исходные данные

соответствуют нормальному распределению.

В расчетном задании необходимо охарактеризовать достоинства W критерия

по сравнению с традиционными χ 2 и D критериями.

Практическое занятие №3.

Планирование необходимого объема выборки.

Для оценки выборочного среднего значения показателя y с имеющейся

изменчивостью S2y при уровне задаваемой ошибки определения ∆ необходим

объем выборки n=( tα(α)/∆)2S2y.

Здесь

tα(f) - табличное значения критерия Стьюдента для уровня

значимости α и числа степеней свободы f=n-1, с которым определена S2y

Значение

S2y

предварительной

определяют

выборке

из

по

n’

имеющемуся

элементов

изменчивости показателя y . Если S2y

архиву

для

данных

получения

или

оценки

определена по выборке большого

объёма, то в указанном выражении для расчёта n вместо значения

t –

4

5

критерия используют квантиль нормального распределения Zα. В данном

задании в качестве S2y каждый студент использует её оценку, полученную в

его предыдущем задании П2. Величина задаваемой ошибки ∆ для первого

студента по списку группы

увеличивается на

∆=0,01 ; для каждого последующего она

0,005 и т.д. до ∆=0,1 для 20-го студента и ∆=0,2 ; 0,3 ;

0,4 ; 0,5 – для последующих студентов по списку.

Практическое занятие №4.

Построение однофакторной статистической модели методом

наименьших квадратов.

Содержание занятий:

-разбор методики построения статистической модели методом наименьших

квадратов (МНК), характеристика его достоинств по сравнению с методом

наименьших модулей(МНМ)

-демонстрация расчётной процедуры построения модели по данным выборки

из N=10 объектов, представленных в табл. 4.1 учебного пособия [1], в списке

литературы в программе данного УМКД.

Для освоения методики каждый студент выполняет расчётное задание

по построению и анализу модели по выборке, сформированной из указанной

выше базовой выборки путём добавления к значениям элементов столбца y

своего номера по списку группы. Расчётное задание включает построение

диаграммы рассеяния данных, по визуальному анализу которой делается

вывод о наличии статистической связи между показателями y и x или её

отсутствии.

Далее вычисляют коэффициенты линейной модели

у=b0+bx, используя МНК и проводят её анализ. Анализ включает

вычисление

ошибок

в

определении

коэффициентов

модели,

их

доверительных интервалов и ошибки прогноза S2{y} по модели. Полученную

зависимость y=f(x) и её доверительные границы отображают графически.

5

6

Практическое занятие №5.

Построение и анализ многофакторных моделей планов 2к.

Содержание занятий:

-характеристика назначения и достоинств планов многофакторного

эксперимента для построения моделей объектов и их оптимизации;

-демонстрация расчётной процедуры построения и анализа модели

плана 23 по данным, представленным в табл. 5.2 учебного пособия [1]. Здесь

первые 8 элементов столбца y соответствуют результатам опытов по плану

23, а элементы 9-12 представляют результаты y в исходном режиме для

вычисления дисперсии воспроизводимости S2y

по четырём повторным

опытам. Анализ полученной модели состоит в проверке значимости её

коэффициентов и проверке адекватности (работоспособности) с помощью Fкритерия Фишера.

Рассматриваемые планы 2к удобны также в задачах многофакторных

испытаний для учета неуправляемого дрейфа выходного показателя y и

возможных порядковых эффектов факторов. Например, в случае линейного

дрейфа в матрице плана 2к не используют для варьирования исследуемыми

факторами первые к столбцов, так как они входят в разложение дрейфа. Учет

порядковых эффектов факторов осуществляют приравниванием различных

порядков воздействия двух факторов уровнем столбца взаимодействий

высшего порядка в указанной матрице плана 2к (см п. 8 данных методических

указаний).

Освоение рассматриваемой методики предусматривает выполнение

студентами расчётного задания по получению и анализу модели плана 23 с

результатами опытов y, задаваемых преподавателем. Каждый студент

использует значения y из столбца таблицы представленной в пособии [1],

соответствующего номеру студента по списку группы.

Расчётное задание включает определение коэффициентов модели,

ошибки в их определении S{b} доверительных интервалов коэффициентов

∆b=tα(f) S{b}, проверку значимости коэффициентов, чтобы исключить как

6

7

незначимые те из них, модуль которых меньше доверительного интервала

|b|< ∆b; проверку адекватности модели, включающую только значимые

коэффициенты, используя F-критерий Фишера.

В случае значимости всех коэффициентов модели проверка её

адекватности по F-критерию не проводится. Из неё исключают один или

несколько членов с наименьшими коэффициентами и определяют ошибку

аппроксимации, с которой полученная модель описывает исследуемую

зависимость: δ=max (|ŷ-y|/ y) 100%.

Заключительный

коэффициентов

этап

полученной

анализа

сводится

модели в

к

кодированных

интерпретации

переменных

и

последующей её записи в исходных физических значениях факторов.

Практическое занятие №6.

Построение

статистических

моделей

с

использованием

ортогональных полиномов Чебышева.

Содержание занятий - разбор назначения и достоинств метода

построения статистических моделей с помощью полиномов Чебышева.

Этот метод предусматривает описание исследуемой зависимости y=f(x)

вместо обычного полинома в виде суммы степеней независимой переменной

y=b0+b1x+b2x2+b3x3+…

её представление в виде разложения по ортогональным полиномам

Чебышева

y=α0+α1P1(x)+ α2P2(x)+ α3P3(x)+…,

где Pλ(x) – полиномы Чебышева порядка λ.

Благодаря ортогональности полиномов искомые МНК-коэффициенты

модели вычисляют по простой формуле

αλ=(∑yuPλu )/∑ Pλu2, используя таблицы целочисленных значений таких

полиномов (представляемых преподавателем).

Построение

и

анализ

получаемой

модели

сводится

к

последовательному вычислению её коэффициентов αλ с проверкой их

7

8

значимости по F-критерию Фишера. Увеличение порядка полиномов

прекращают после получения двух последовательных его членов (чётного и

нечётного порядков) с незначимыми коэффициентами αλ, для которых

F=(SSλ/fλ)/( SSост/fост)<Fα(fλ,fост),

где SSλ=αλ2∑ Pλu2 , SSост =∑( ŷu-yu)2=∑ yu2-∑ αλ2∑ (Pλu2)

На заключительном этапе анализа переходят к обычной форме записи

искомой модели, подставляя в неё известные выражения Pl(x) , как обычные

полиномы степени λ.

Методика

демонстрируется

на

примере

построения

модели

зависимости показателя y от фактора x на четырёх равноотстоящих уровнях

по следующим данным, приведенным в таблице.

№

x

y

P1

P2

P3

1

15

12

-3

1

-1

2

20

13,6

-1

-1

3

3

25

27,2

1

-1

-3

4

30

28,4

3

1

1

С 2

1

10/3

В полученной модели

y=20,3 +3,14 P1(x) – 0,01 P2(x) – 1,22 P3(x)

следует подставить

P1(x)=с1 (x-x)/d=2((x-22,5)/5)

P2(x)= с2{ ((x-x)/d)2 – (m2-1)/12}

P3(x)= с3{ ((x-x)/d)3 – ((x-x)/d)( m2-7)/20}

Здесь сλ – множители, обеспечивающие целочисленность значений

полиномов Чебышева, m=4 – число уровней фактора, d=5 – интервал между

уровнями.

8

9

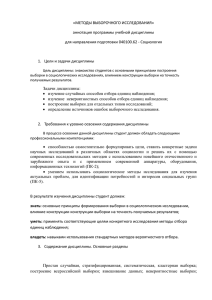

Для выполнения расчётного задания из приведенного базового

варианта данных образовано 4 блока значений у путём перестановки их в

следующих порядках

1 4 3 2

2 1 4 3

3 2 1 4

4 3 2 1

Например, первый вариант второго блока соответствует следующим

данным

№

x

y

1

15

28,4

2

20

12

3

25

13,6

4

30

27,2

В первом блоке первый по списку студент работает со значениями y

первого столбца. Второй студент осуществляет перестановку местами

значений y в первых двух опытах, т.е. из исходного порядка 12 в порядок 21,

третий студент делает перестановку 13 –> 31, четвертый 14–>41, пятый 23–>

32, шестой 24 –> 42, седьмой 34 –> 43, получая семь вариантов, которые с

оставшимися тремя последовательностями (блоками) образуют всего 10

вариантов. Аналогичным образом образуют ещё по шесть вариантов из

каждого из 3х оставшихся блоков. В результате получаем всего 28 варианта

индивидуальных заданий.

После получения модели в виде разложения по полиномам Чебышева

переходят к записи исследуемой зависимости в виде обычного полинома.

Практическое занятие №7.

9

10

Многокритериальная

интегрального

оценка

показателя

с

объектов

и

использованием

построение

функции

их

потерь

качества(ФПК) и методом главных компонент.

Содержание

занятий

–

разбор

практической

методики

многокритериальной оценки объектов с помощью ФПК.

Современные объекты управления характеризуются наличием не

одного,

а

комплекса

показателей

качества

или

эффективности

их

функционирования. В таких ситуациях желательно построить интегральный

показатель (ИП) оценки объектов, пригодный для выбора наилучшего

объекта и проведения его оптимизации. Один из способов построения таких

ИП является использование функции потерь качества, характеризующей

истинное качество продукции, проявляемое в процессе её эксплуатации и

удобной для оценки эффективности и конкурентоспособности производств и

их продукции в условиях рыночной экономики. Этот новый экономический

показатель легко вычисляется в денежном выражении для производства

любой

продукции

через

изменчивость

контролируемого

показателя

качества(ПК) S2y в своих физических единицах

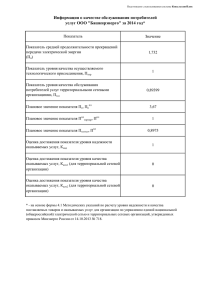

L=k S2y

Здесь k=Ld/(D/2)2, D- допуск на значения контролируемого ПК, S2y – его

изменчивость, получаемая по выборке изделий, Ld-отпускная цена изделий

производителя.

Вычисляя потери L для каждого индивидуального показателя y в своих

физических единицах можно оценить суммарные потери в денежном

выражении по всем таким индивидуальным показателям и использовать

полученную

сумму,

как

ИП

для

сравнения

эффективности

и

конкурентоспособности производств.

Излагаемая методика использования ФПК демонстрируется на примере

сравнения трёх производств однотипной продукции с одинаковым допуском

на значение контролируемого ПК, но разным видом распределения

10

11

продукции в этом допуске (нормальным, треугольным, равномерным) при

наличии выборки из n=5 объектов с их значениями ПК.

Освоение методики студентами осуществляется через выполнение

расчётного задания по сравнению трёх таких производств при наличии

выборки из n=10 изделий.

Значения ПК в этой выборке используются те же, что и в приведенном

ранее

расчётном

задании

П2

для

каждого

студента

по

проверке

нормальности таких данных с помощью W-критерия.

Содержание расчётного задания включает:

1) Проверку

используемой

выборки

данных

на

соответствие

нормальному закону распределения

2) Вычисление изменчивости показателя S2y для производства с

нормальным распределением и величины допуска на значение ПК

по правилу «три сигма»| D|=6 Sy

3) Определение коэффициента k пересчета изменчивости S2y в

денежные потери L

4) Определение через величину вычисленного допуска значения

показателя изменчивости S2y для производств с треугольным и

равномерным распределениями.

5) Расчёт величины потерь L для каждого из трёх производств и

проверка контрольного соотношения потерь L3/L2/L1= 3.0/1.5/1.0

Заключительная часть работы должна содержать интерпретацию

полученных результатов об эффективности сравниваемых производств и её

смысл.

Многомерное шкалирование на основе метода главных компонент

при решении типовых задач многокритериального оценивания в

нефтегазовой отрасли.

Метод

ГК

индивидуальных

предусматривает

показателей

y,

переход

от

множества

характеризующих

объект

исходных

к

новым

11

12

формальным показателям, являющихся линейными комбинациями исходных

y:

ГК j= ∑aji yi

, j=1,2,3…

Эти ГК ортогональны друг другу и упорядочены по величине

изменчивости исходных показателей y, которую они объясняют:

D{ГК1}> D{ГК2}>…

При этом первые 2-3 ГК могут объяснять более 60-90% указанной

общей изменчивости. Таким образом, переход к ГК позволяет осуществить

свертку многомерной информации о значениях исходных показателей у и

представить ее в пространстве 2-3 новых переменных, удобном для

визуального анализа исследуемой выборки объектов. Величина радиуса

объекта в пространстве таких ГК можно трактовать как интегральный

показатель оценки объектов и использовать его для выявления типологии

объектов и их классификации.

Для понимания возможностей методики многомерного шкалирования

на основе метода ГК студентам демонстрируется примеры ее использования

при решении комплекса типовых практических задач в нефтегазовой

отрасли:

1. Выявление по комплексу косвенных показателей наиболее

перспективного

для

пробного

бурения

газоносного

месторождения из ряда имеющихся.

2. Профотбор

операторов

газоизмерительной

станции

по

результатам их многокритериального тестирования (личностным

и профессиональным качествам).

3. Аттестация сотрудников одного из филиалов ОАО «Газпром» по комплексу их деловых качеств.

При

демонстрации

обращается

на

решения

простоту

указанных

использования

задач

метода

внимание

ГК,

студентов

освоение

ими

используемого формата входных данных пакета «Stadia» в виде матрицы

(Nxn) для N объектов с n показателями. Наиболее важным при этом является

12

13

интерпретация получаемых методом ГК результатов в соответствующем

формате. Последний включает визуализацию проекции расположения

объектов на плоскостях первых ГК, значения радиуса каждого объекта в

пространстве этих ГК, веса исходных признаков в выражениях ГК.

Практическое занятие №9.

Построение статистических моделей по данным пассивного

эксперимента, оценка их качества, процедура его улучшения.

Цель занятий – освоение студентами навыков построения

статистических моделей объектов по данным пассивного эксперимента с

использованием отечественного программного пакета «Stadia» (модуль

множественной линейной регрессии) на демонстрационных примерах,

представленных в этом пакете. Студенты знакомятся с форматов входных

данных в виде матрицы (Nхk) значений k входных переменных для N опытов

и вектор – столбец (Nх1) значений выходного показателя; форматом

выходных данных, включая значения коэффициентов, получаемой модели и

результаты ее анализа (проверка значимости коэффициентов и оценка

качества

модели).

Особое

внимание

обращается

на

интерпретацию

получаемой модели и тот факт, что оценку ее качества необходимо

проводить не только по коэффициенту множественной корреляции R2, но с

обязательным сравнением дисперсии показателя y, обусловленной моделью с

остаточной дисперсии, используя F – критерий Фишера. Для повышения

качества

модели

целесообразно

проводить

предварительный

анализ

структуры исходных данных для выявления их однородных групп с

помощью рассмотренного в П8 метода ГК. Модели, построенные по данным

каждой такой группы, обладают лучшим качеством, чем модель, построенная

по общей выборке исходных данных.

П Многофакторная оптимизация методом крутого восхождения

(КВ) и симплексным методом оптимизации (СМО)

13

14

Цель занятий – освоение методики оптимизации объектов методом КВ

на основе модели плана 23 , полученной ранее в расчетном задании П3. При

этом осуществляется вычисление шагов движения по факторам методом КВ

пропорционально величинам полученных коэффициентов с учетом их знаков

при таких факторов. Каждый из студентов рассчитывает условия трёх первых

шагов по траектории КВ с вычислением в каждом из таких 3х опытов

значений выходного показателя у.

Для

иллюстрации

СМО

в

указанном

примере

осуществляют

оптимизацию по двум из трех указанных факторов графически. При этом

вычисляют значения у в вершинах исходного симплекса, и проводится их

сравнение. Далее выявляют худшую вершину, находят ее зеркальное

отображение – координаты точки в котором ставят новый опыт, образующий

с двумя оставшимися опытами новый симплекс. Далее проводят сравнение

значений у в вершинах нового симплекса, выявляют «худшую» из них по

значению у и реализуют опыт являющийся зеркальным отображением

отброшенного. Каждый студент реализует три последовательных шага

процедуры СМО, вычисляя в каждой точке значения у по полученной ранее

модели.

П

Специальные

задачи

планирования

эксперимента

(

многофакторные испытания объектов, их робастное проектирование,

построение полиномиальных аппроксимаций аналитических моделей)

Цель занятий – ознакомление студентов с постановкой задач указанных

типов и методикой их решения с использованием многофакторных планов.

Для задач многофакторных испытаний, характеризующихся наличием

неуправляемого дрейфа выходного показателя у и порядковых эффектов

факторов рассмотрена методика использования планов 2 к , обеспечивающих

получение наиболее полной модели зависимости выходного показателя у от

исследуемых факторов объекта с учетом как эффектов дрейфа так и

порядковых эффектов факторов. Для учета например, линейного дрейфа в

матрице плана 2к

не используются первые k столбцов, которые входят в

14

15

разложение

дрейфа

и

варьирование

исследуемыми

факторами

х

осуществляют по оставшимся столбцам. Учет порядковых эффектов

достигается приравниванием различных порядков воздействий факторами

уровням столбцов взаимодействий факторов высшего порядка в указанной

матрице плана 2к .

Методика

иллюстрируется

на

примере

построения

модели,

учитывающей кроме влияния самих факторов и их взаимного влияния еще и

эффектов линейного дрейфа выходного показателя у и порядковых эффектов

факторов одновременно.

Методика

робастного

проектирования

многофакторных

систем

состоит в исследовании их основных факторов (режимных и конструктивных

параметров) по экономным планам неполного перебора вариантов и

имитации действия дестабилизирующих факторов (возникающих после

проектирования

на

этапах

производства,

хранения

и

эксплуатации

продукции) также по экономным планам неполного перебора вариантов.

Использование такого подхода рассмотрено в представленном в П1 на

примере выбора оптимального варианта конструкции теплообменника

минимизирующей его стоимость по Т-критерию Тагути.

Методика использования плана 2к

и планов второго порядка

экономных по числу опытов демонстрируется на примерах получения

полиномиальных

аппроксимаций

аналитических

моделей

конкретного

производства. Такие аппроксимации удобны для разработки алгоритмов

управления в АСУ ТП. Качество таких полиномиальных аппроксимаций

определяется относительной погрешностью прогноза по ней значений

показателя у в опытах плана δ=max (|ŷ-y|/ y) 100%.

Контрольные вопросы по дисциплине «Планирование и организация

эксперимента»:

15

16

Контроль №1- 4 вопроса с максимальной оценкой 4 балла каждый

1) Принципы многофакторного эксперимента и его достоинства.

2) Классификация задач планирования экспериментов.

3) Построение дробных планов 2k. Их анализ и назначение.

4) Интерпретация коэффициентов взаимодействий в моделях планов

2k.

Контроль №2 – 2 вопроса с максимальной оценкой 4 балла каждый

1) Основные отличия метода «крутого восхождения» от симплексного

метода оптимизации.

2) Характеристика достоинств и недостатков симплексного метода

оптимизации.

Контроль 3 - 2 вопроса с максимальной оценкой 4 балла каждый

1)

Композиционные

планы

второго

порядка,

критерии

их

оптимальности, построение и анализ.

2)

Характеристика

качества

моделей,

получаемых

методом

пассивного эксперимента, способы его оценки и улучшения.

16