4.2 Моделирование влияния расходов на НИОКР на

реклама

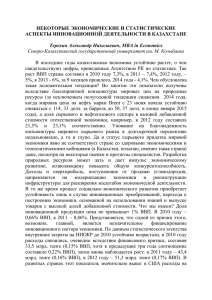

А.Ю. Апокин (ЦМАКП, Москва) (ЦМАКП, Москва)2 , И.Б. Ипатова 1 Влияние расходов на НИОКР на совокупную факторную производительность и техническую эффективность экономики34 В данной работе мы оцениваем влияние расходов на НИОКР на динамику совокупной факторной производительности (СФП) и ее элементов на двух выборках стран в период 1990-2011 гг. в присутствии контрольных переменных. Мы выявили, что увеличение интенсивности общих расходов на НИОКР на 1,0 % ВВП через пять лет ускоряет средние темпы прироста СФП на 5,0-7,7 проц.п. Увеличение удельных совокупных расходов на НИОКР на 1 тыс. долл. на исследователя через 5 лет увеличивает темп прироста СФП для выборки «Мир» в среднем на 0,013 проц.п., а для выборки «ОЭСР-1990+Россия» – в среднем на 0,025 проц.п. Также изменение расходов на НИОКР спустя 10 лет оказывает значимое влияние на динамику компонента глобальной технологической границы. Ключевые слова: DEA, SFA, совокупная факторная производительность, расходы на НИОКР JEL: С51, O11, O33, О57 1. Введение Ускорение или замедление технологического развития ведет к серьезным последствиям для национальной или мировой экономики (Gordon, 2012; Fernald, 2014). Поэтому понимание механизмов влияния технологического развития на экономическое важно не только для проведения экономической политики на долгосрочную перспективу, но для оценки современного состояния экономики. В данной работе мы оцениваем влияние динамики расходов на НИОКР на совокупную факторную производительность (СФП) и ее компоненты для ряда экономик мира на двух выборках в период 1990-2011 гг. Мы учитываем глобальный 1 К.э.н, руководитель группы исследований мировой экономики ЦМАКП, старший научный сотрудник ЛАПЭП ЦФИ НИУ ВШЭ. Контактная информация: Апокин А.Ю., 117418, Нахимовский проспект, 47, оф. 1303, [email protected] 2 Эксперт ЦМАКП, стажер-исследователь ЛАПЭП ЦФИ НИУ ВШЭ, [email protected] Исследование осуществлено в рамках Программы фундаментальных исследований НИУ ВШЭ в 2015 г. 4 Статья подготовлена при поддержке Министерства образования и науки РФ на основе материалов проекта «Сценарный анализ влияния научно-технологического развития России на макроэкономическую ситуацию в долгосрочной перспективе» (Соглашение о субсидии № 02.603.21.0003, уникальный идентификатор НИР RFMEFI60314X0003). 3 технологический показатель и техническую эффективность как важные детерминанты динамики СФП. Анализ динамики СФП и ее компонентов состоял из двух этапов. На первом этапе на основе оценок производственных границ была получена оценка совокупной факторной производительности и ее отдельных компонентов, в том числе компонента технической эффективности. Оценивалась трехфакторная производственная функция Мэнкью-Ромера-Вейла (запас капитала, численность занятых в экономике и качество человеческого капитала). Оценка проводилась методами анализа стохастической границы (в том числе учитывая факторы расходов на НИОКР и контрольные факторы) и методом огибающей. Результаты оценок по различным методам удовлетворяют ряду критериев адекватности. Подробное описание этого этапа содержится в предыдущей статье серии (Апокин, Ипатова, 2016). В данной работе представлен второй этап анализа, на котором моделировалось влияние ряда показателей расходов на НИОКР и контрольных переменных на полученные оценки СФП, глобального технологического показателя и технической эффективности. Новизна работы состоит в следующем. Во-первых, впервые оценивается влияние расходов на НИОКР на компоненты СФП в методе производственной эффективности5. Во-вторых, влияние расходов на НИОКР впервые оценивается в сопоставительном разрезе по двум выборкам и трем методам (одно- и двухшаговый анализ стохастической границы и анализ огибающей). В-третьих, в нашей работе оценка впервые осуществляется при одновременном соблюдении предпосылок о продуктивном влиянии НИОКР и о том, что страны осуществляют НИОКР для роста производительности самостоятельно, а не адаптируют чужие разработки6. 2. Анализ литературы: связь динамики СФП, расходов на НИОКР и других факторов Возможность расходов на НИОКР способствовать росту производительности и, в конечном итоге, долгосрочному росту экономики в современной литературе рассматривается в трех парадигмах: прямого влияния на производительность, эндогенного экономического роста и технологического трансферта. Соответственно, эмпирическая связь между факторами производительности и показателями сферы НИОКР проверяется в рамках той или иной парадигмы. Более ранние исследования оценивали только влияние расходов на НИОКР на экономический рост или техническую эффективность, см. следующий раздел. 6 Другие работы построены или на модели эндогенного роста, где расходы страны на НИОКР влияют напрямую на экономический рост, или на модели технологического трансферта, где расходы страны на НИОКР важны только для адаптации чужих разработок. 5 Прямое влияние расходов на НИОКР на производительность на макроэкономическом и секторальном уровне изучается с 1960-ых гг. (Griliches, 1998), а интеграция НИОКР в теорию экономического роста произошла в 1980-ых. В теории эндогенного роста с сектором НИОКР (Romer, 1990; Grossman and Helpman, 1991; Aghion and Howitt, 1998) предполагается, что рост СФП связан с технологическим развитием в результате роста показателей сферы НИОКР (например, расходов или занятости). Разрешение противоречия между траекториями стабильного роста экономик ОЭСР с 1950-ых и взрывного роста – ресурсных показателей сектора науки и технологий в тот же период – предполагает снижение отдачи от показателей НИОКР (Jones, 1995; Aghion and Howitt, 1998; Jones, 2002). Хотя эти модели предполагают различный механизм создания роста, они верифицируются связью производительности с индикатором расходов на НИОКР (Zachariadis, 2003). Особую роль в таких моделях может играть производственная неэффективность, которая трансформируется с микроуровня на уровень стран (Jones, 2013). Модели технологического трансферта (Coe and Helpman, 1995; Guellec and van Pottelsberghe, 2002) рассматривают факторы роста производительности менее развитой страны в результате получения технологий из более развитой страны. Технологический трансферт при этом может быть как прямым (лицензии, патенты), так и косвенным (ПИИ, импорт оборудования). В этом контексте, как правило, относительная величина расходов на НИОКР донора и реципиента рассматривается как показатель разницы потенциалов наукоемкости, который упрощает адаптацию инноваций в менее развитой стране. Вместе с тем, использование моделей эндогенного роста за пределами способа теоретической проверки механизмов роста, в частности, на практике, не считается целесообразным (Апокин, 2013; CBO, 2005). Еще одним подходом, который построен на тех же идеях, что и подход технологического трансферта, является идея глобальной технологической границы в подходе производственной эффективности (Färe et al., 1994). В работе Kumar and Russell (2002) предлагается разложение СФП с выделением глобальной технологической границы и учетом факторов, определяющих расстояние до нее (техническую эффективность). Подход неэффективности с расстоянием до глобальной технологической границы в сопоставительных межстрановых регрессиях применяется сравнительно недавно7, и пока 7 Следует отметить, что сам по себе подход производственной эффективности широко распространен в литературе. Более 40 лет он применялся в различных методиках (Fried et al., 2008; Petrin, Levinsohn, 2012) для построения производственных функций на данных предприятий, а в последнее десятилетие появляются работы, использующие его для межстрановых регрессий (Ceccobelli et al., 2012; Giraleas et al., 2012; Mastromarco et al., 2015). что применялся в трех исследованиях (Henry et al., 2009; Wang and Wong, 2012; Мамонов и Пестова, 2015). Наша работа отличается от этих трех исследований следующим. Во-первых, первые две работы применяют идею технологического трансферта в чистом виде, предполагая, что развивающиеся страны импортируют технологии в виде товаров (Henry et al., 2009) или ПИИ (Wang and Wong, 2012) и не разрабатывают их сами. В нашей работе все страны способны увеличивать СФП в результате исследований вне зависимости от объема технологического трансферта. Третья работа, Мамонова и Пестовой (2015), сконцентрирована на влиянии ресурсных рент и институциональных факторов на производительность, и не рассматривает эффекта расходов на НИОКР за пределами контрольной переменной. Во-вторых, все три работы изучают лишь часть показателей: Henry et al. (2009) используют экономический рост, Wang and Wong (2012) и Мамонов и Пестова, (2015) изучают факторы технической эффективности. Мы проводим анализ факторов динамики СФП, технической эффективности и глобального технологического показателя. В-третьих, наши результаты проверяются различными методами и на разных выборках – только в нашей работе представлены оценки двух вариантов подхода SFA (одно- и двухшаговый) и подхода DEA. Другие исследования проводятся методом одношагового SFA на одной выборке. 3. Методология, описание данных и эмпирическая стратегия оценки 3.1 Используемые при построении модели предпосылки В качестве методологической основы для оценки модели влияния расходов на НИОКР на динамику СФП был выбран подход производственных функций («арифметики роста»), с учетом некоторых положений теории эндогенного экономического роста. Предполагается, что НИОКР оказывает на долгосрочное экономическое развитие страны влияние по трем каналам: импорта технологий внутри товаров, импорта технологий через покупку патентов или лицензий или привлечение ПИИ, разработку собственных технологий с коммерциализацией и последующим внедрением. Каналы влияния Продолжительность Импорт технологий внутри 1 год оборудования Импорт технологий внутри 2-5 лет патентов или привлечение ПИИ Исследования механизма Coe D., Helpman E. (1995) Guellec D., De La Potterie B.V.P. (2002) Разработка собственных 10 лет и более Griliches Z. (1998), Aghion технологий and Howitt (1998) Поэтому при использовании показателей динамики (интенсивности) расходов на НИОКР необходимо учитывать, что в динамике этого показателя смешиваются влияние процессов научно-технологического развития разных уровней, а сами значения показателей, в этом смысле, усреднены по вариантам разработки. Взаимосвязь трех каналов влияния НИОКР на производительность и экономический рост описана на Рисунок 1: 1 год ВВП (AD) π, T 1 год Im↑ Частные инвестиции и госрасходы Патент ы 1 год Новая СФП (AS) AD↑ Импорт готовых товаров и услуг рост TE↑ Импорт готовых технологий для производства Расходы на НИОКР (частные и государственные) Коммерциализация 5-7 лет 3-10 лет Масштабирование производства (S-кривая) Рисунок 1 – Концептуальная схема взаимосвязи социально-экономического и научнотехнологического развития В соответствии с этой схемой, научно-технологическое развитие (рост числа публикаций, патентов, импорта высокотехнологичных инвестиционных товаров) оказывает влияние на экономическое развитие с длительным запаздыванием – от 5 до 10 лет. 3.2 Описание данных Для оценки использовалась база данных, подробно описанная в предыдущей работе (Апокин, Ипатова, 2016). Также использовались полученные в этой работе оценки СФП, технической эффективности и глобального технологического показателя по обеим выборкам за весь период. В качестве источников для базы данных в части расходов на НИОКР и контрольных переменных использовались БД Всемирного банка WDI, БД ОЭСР OECD и БД Fraser Institute. В качестве показателя расходов на НИОКР были выбраны: 1) интенсивность расходов: а) общие расходы, % ВВП (база данных ВБ); б) частные расходы, % ВВП (получены вычитанием из первого показателя доли государственных расходов на НИОКР из базы данных ОЭСР; имеются для 28 стран из выборки «Мир»); 2) плотность расходов: а) общие расходы, приходящиеся на одного исследователя (млн. долл./чел. в пост. ценах и ППС 2005 г.); б) частные расходы, приходящиеся на одного исследователя (млн. долл./чел. в пост. ценах и ППС 2005 г.). Для унификации показателей было решено использовать показатели плотности расходов на НИОКР в пост. ценах и ППС 2005 г. Для измерения предельного эффекта от увеличения затрат в текущих величинах необходимо знать только значения дефлятора и ППС. Показатели плотности в данной работе вводятся как альтернативные оценки вклада расходов на НИОКР в динамику технической эффективности и СФП. Они служат проксипеременной эффективности использования направляемых на НИОКР средств. Это подтверждают более высокие оценки ранговых коэффициентов корреляции Спирмена оценок технической эффективности и показателей плотности расходов на НИОКР, чем показателей интенсивности, для всех моделей работы из (Апокин, Ипатова, 2016, Таблица 3) (см. Таблица 1). Те же результаты и для оценок СФП (см. Таблица 2). Таблица 1 – Ранговые корреляции Спирмена оценок технической эффективности по панельным регрессиям и показателей расходов на НИОКР Показатель расходов на НИОКР Общие расходы, % ВВП Частные расходы, % ВВП Общие расходы на 1 исследователя, млн. долл./чел. Частные расходы, % ВВП Число наблюдений Модель TI, «Мир» Модель TI, «ОЭСР-1990+Россия» Модель FE2S, «Мир» Модель TFE, «Мир» 0,18 0,14 -0,02 0,16 0,17 0,16 0,02 0,19 0,60 0,46 -0,01 0,24 0,49 380 0,42 281 0,03 380 0,25 380 Таблица 2 – Ранговые корреляции Спирмена оценок СФП по панельным регрессиям и показателей расходов на НИОКР Показатель расходов Модель TI, Модель TI, Модель FEМодель на НИОКР «Мир» «ОЭСР-1990+Россия» 2S, «Мир» TFE, «Мир» Общие расходы, % ВВП 0,27 0,19 0,28 0,32 Частные расходы, % ВВП 0,23 0,17 0,25 0,29 Общие расходы на 1 исследователя, млн. долл./чел. 0,46 0,48 0,48 0,56 Частные расходы, % ВВП 0,39 0,41 0,41 0,49 Число наблюдений 380 281 380 380 В качестве контрольных переменных в спецификациях использовались следующие показатели (приведены по группам): 1) структурные: а) добавленная стоимость промышленности, % ВВП; б) оборот торговли товарами, % ВВП; в) сумма газовых и нефтяных рентных платежей, % ВВП; г) реальная ставка процента; д) доля зачисленных в вузы от общей численности населения; е) доля мужчин, доживших до 65 лет, от общего их числа; ж) доля городского населения от общей численности населения; 2) институциональные: а) индекс экономической свободы; б) число врачей на 1 тыс. чел.; в) число исследователей в НИОКР на 1 млн. чел. с лагом 5 лет; г) число специалистов в НИОКР на 1 млн. чел.; 3) инфраструктурные: а) число интернет-пользователей на 100 чел.; б) число фиксированных телефонных подключений на 100 чел.; в) число легковых автомобилей г) на 1 тыс. чел.; протяженность железных дорог, км; д) грузооборот железных дорог, млн. т-км; е) пассажирооборот железных дорог, млн. чел.-км; ж) протяженность автомобильных дорог, км; з) плотность автомобильных дорог, км/100 кв. км; и) грузооборот автомобильных дорог, млн. т-км; к) пассажирооборот автомобильных дорог, млн. чел.-км; л) плотность автомобильных и железных дорог, скорректированная на обитаемую землю (в расчете на одного человека), (км/кв. км)/(га/чел.); м) грузооборот автомобильных и железных дорог, скорректированный на долю торговли товарами в ВВП и численность населения страны. 3.3 Эмпирическая стратегия оценки Целью исследования было оценить влияние расходов на НИОКР в присутствии контрольных переменных на СФП, техническую эффективность и глобальный технологический показатель. Методика оценки модели для глобального технологического показателя описана в подразделе 4.1. Модели для СФП и технической эффективности (как в одношаговом, так и в двухшаговом SFA) оценивались при помощи трех циклов: 1) цикл с одной объясняющей переменной: либо показатель расходов на НИОКР (% ВВП или на одного исследователя), либо контрольная переменная; 2) цикл с двумя объясняющими переменными: а) показатель расходов на НИОКР; б) контрольная переменная; 3) цикл с четырьмя объясняющими переменными: а) показатель расходов на НИОКР; б) структурный показатель; в) институциональный показатель; г) инфраструктурный показатель. На основе результатов первых двух циклов были отобраны наиболее значимые контрольные переменные из каждой группы для третьего цикла, чтобы сократить общее число оцениваемых моделей. Итоговые модели должны были содержать минимум две значимые контрольные переменные из двух групп. Показатели расходов на НИОКР (и интенсивности, и плотности) включались в модели с лагами. Для общих расходов – это пятый и десятый лаги, для частных – только пятый лаг. Данный выбор был сделан по нескольким причинам: 1) концептуальная схема влияния расходов на НИОКР на социально- экономические показатели предполагает, что среднее число лет между вложениями в НИОКР и реальной отдачей от них составляет около 5 лет для частных расходов и около 10 лет для общих расходов, включающих государственные (см. Рисунок 1); 2) дисперсия расходов на НИОКР невелика (с точностью до нескольких лет); 3) по пятому и десятому лагам наблюдалась наибольшая устойчивость результатов по разным спецификациям; 4) лаги более 10 лет не рассматривались в силу большого сокращения числа наблюдений в выборке. После первых двух циклов из структурных показателей (см. раздел 3.2 для расшифровки буквенных обозначений) были выбраны (а), (б) и (в), из институциональных – (а), из инфраструктурных – (б), (л) и (м). Доля доживших до 65 лет мужчин во многих моделях оказалась значима, но знак ее влияния на техническую эффективность оказался неустойчивым. Временные ряды по количеству интернет-пользователей имеют немалое число пропусков, а также большую неравномерность в распределении по странам вплоть до начала 2000-ых гг. По результатам оценивания моделей третьего цикла выбирались наилучшие модели для каждого показателя расходов на НИОКР, если процесс оценки сходился и модель содержала минимум две контрольные переменные. 4. Результаты оценки В данном разделе предполагается построение моделей взаимосвязи между оценками технологического показателя, технической эффективности и СФП, с одной стороны, и показателями расходов на НИОКР (% ВВП или на одного исследователя в млн. долл.) с другой стороны в присутствии ряда контрольных переменных. 4.1 Моделирование технологического показателя В литературе (O’Donnell, 2012, 2014) предполагается, что динамика элемента совокупной факторной производительности, называемого глобальным технологическим показателем, отражает наибольшее возможное значение выпуска при данных затратах факторов производства или, другими словами, наилучшую доступную технологию. Таким образом, технологический показатель можно считать индикатором глобальной технологической границы. Во многом такой подход подтверждается тем, что в оценках глобальную технологическую границу практически во все рассматриваемые моменты времени формирует технологическое развитие США. Анализ влияния сценариев научно-технологического развития на параметры российской экономики во многом опирается на то, каким именно образом меняется научно-технологическая граница, динамика которой влияет на совокупную факторную производительность по всему миру. Выбор факторов для моделирования и прогнозирования обусловлен, в первую очередь, целью изоляции влияния научно-технологического развития от основных факторов, связанных с циклической динамикой как мировой, так и отдельно американской экономики. «Созидательное разрушение» предполагает, что фазы экономического цикла обусловлены динамикой технологической границы. Кроме того, предполагается, что глобальная технологическая граница, в отличие от национальных, подразумевает более заметное влияние со стороны государственных, а не частных расходов на НИОКР. Поэтому в качестве факторов для анализа были выбраны следующие: интенсивность расходов на НИОКР в США (объем расходов к ВВП, %); разрыв выпуска в США (% потенциального ВВП); темпы прироста мировой экономики, %. Согласно концептуальной схеме (см. Рисунок 1), эффект роста расходов на НИОКР может влиять на элементы СФП с лагом до 10 лет. Судя по корреляционным соотношениям (см. Приложение, Таблица 11), наиболее заметная связь наблюдается с девятым лагом государственных расходов, в спецификациях используются как девятый, так и десятый лаги. Статистическая связь факторов также достаточно слаба: в частности, корреляция разрыва выпуска в США и темпами прироста мировой экономики составляет 0,1 (см. Приложение, Таблица 12). Для спецификаций с указанными факторами были оценены регрессии, коэффициенты приведены в Таблица 3 и Таблица 4. Ошибки регрессий стационарны. Устойчивость этого результата была проверена путем отдельного включения контрольных переменных в регрессию (см. Приложение, Таблица 13 и Таблица 14). Знаки и величины коэффициентов при этом сохранились, что свидетельствует об устойчивости результатов к изменению набора контрольных переменных. Почти для всех регрессий характерен высокий коэффициент детерминации – даже с учетом небольшого количества наблюдений, свидетельствует о высоком качестве подгонки по выборке, если принять во внимание слабую корреляцию между регрессорами. Результаты оценивания демонстрируют существенное влияние всех использованных регрессоров на зависимую переменную для рассмотренных моделей. Рост государственных расходов на НИОКР в США на 1% ВВП через 10 лет увеличивает темп прироста технологического показателя на 7,5-8,5 проц.п. При этом циклическая динамика существенно влияет на динамику глобальной технологической границы: ускорение мировой экономики на 1 проц.п. ускоряет рост технологического показателя на 0,7 проц.п., а расширение отрицательного разрыва выпуска в США на 1% потенциального ВВП – на 0,2 проц.п. Таблица 3 – Результаты регрессионного анализа для различных оценок технологического показателя с государственными расходами на НИОКР с лагом 10 лет, % ВВП Объясняющие переменные Государственные расходы на НИОКР с лагом 10 лет, % ВВП Темпы прироста мировой экономики Разрыв выпуска с лагом 1 год, % потенциального ВВП Constant Число наблюдений R-squared Модель 1, «Мир» 7,37*** Модель 2, «Мир» 8,67*** Модель 3, «ОЭСР-1990 +Россия» 8,43*** Модель TI, «Мир» 8,40*** Модель TI, «ОЭСР-1990 +Россия» 7,92*** Модель FE-2S, «Мир» 8,33*** Модель TFE, «Мир» 7,79*** DEA, «Мир» 7,37*** DEA, «ОЭСР-1990 +Россия» 7,50*** (0,94) 0,73*** (0,05) -0,29*** (1,23) 0,75*** (0,06) -0,18*** (1,21) 0,71*** (0,06) -0,19*** (1,13) 0,78*** (0,06) -0,21*** (1,12) 0,68*** (0,06) -0,23*** (1,13) 0,76*** (0,06) -0,21*** (1,08) 0,69*** (0,06) -0,24*** (0,95) 0,82*** (0,05) -0,32*** (1,06) 0,62*** (0,05) -0,27*** (0,04) -9,69*** (0,91) 12 0,97 (0,05) -9,87*** (1,19) 12 0,96 (0,05) -9,56*** (1,18) 12 0,96 (0,05) -10,1*** (1,10) 12 0,97 (0,05) -9,32*** (1,09) 12 0,96 (0,05) -9,91*** (1,10) 12 0,97 (0,05) -9,33*** (1,05) 12 0,96 (0,04) -10,4*** (0,93) 12 0,98 (0,05) -9,05*** (1,03) 12 0,96 Примечание. *, **, *** – значимость на 10, 5, 1%-ном уровне соответственно. В скобках приведены стандартные ошибки. Таблица 4 – Результаты регрессионного анализа для различных оценок технологического показателя с государственными расходами на НИОКР с лагом 9 лет, % ВВП Объясняющие переменные Государственные расходы на НИОКР с лагом 9 лет, % ВВП Темпы прироста мировой экономики Разрыв выпуска с лагом 1 год, % потенциального ВВП Constant Число наблюдений R-squared Модель 1, «Мир» 8,77*** Модель 2, «Мир» 10,00*** Модель 3, «ОЭСР-1990 +Россия» 9,72*** Модель TI, «Мир» 9,79*** Модель TI, «ОЭСР-1990 +Россия» 9,22*** Модель FE-2S, «Мир» 9,69*** Модель TFE, «Мир» 9,10*** DEA, «Мир» 8,90*** DEA, «ОЭСР-1990 +Россия» 8,79*** (1,75) 0,74*** (0,10) -0,18** (2,05) 0,76*** (0,12) -0,05 (2,00) 0,72*** (0,11) -0,07 (1,98) 0,79*** (0,11) -0,08 (1,89) 0,69*** (0,11) -0,11 (1,96) 0,77*** (0,11) -0,09 (1,85) 0,69*** (0,10) -0,13 (1,76) 0,82*** (0,10) -0,21** (1,76) 0,63*** (0,10) -0,16** (0,07) -10,7*** (1,71) 13 0,90 (0,08) -10,8*** (2,01) 13 0,88 (0,08) -10,5*** (1,96) 13 0,87 (0,08) -11,1*** (1,94) 13 0,89 (0,08) -10,2*** (1,85) 13 0,87 (0,08) -10,9*** (1,92) 13 0,88 (0,07) -10,3*** (1,81) 13 0,88 (0,07) -11,5*** (1,72) 13 0,91 (0,07) -9,97*** (1,73) 13 0,87 Примечание. *, **, *** – значимость на 10, 5, 1%-ном уровне соответственно. В скобках приведены стандартные ошибки. Таким образом, динамика глобальной технологической границы зависит не только от динамики расходов на НИОКР, но и от влияния экономического цикла, в том числе динамики глобальной экономики. В частности, подтверждается гипотеза «созидательного разрушения», то есть ускорения инновационной активности в США при углублении рецессии. В то же время технологическая граница быстрее сдвигается при росте глобальной экономики, что соответствует росту будущих рынков для инноваций (и, вероятно, ресурсов американских компаний для расходов на НИОКР). 4.2 Моделирование влияния расходов на НИОКР на техническую эффективность В предыдущей работе серии (Апокин, Ипатова, 2016) в зависимости от метода моделирования оценок технической эффективности были выделены три группы моделей (см. Таблица 3 и Таблица 4): 1) модели 1, 2 и 3 (сквозные регрессии) позволяют моделировать дисперсию индивидуальной ошибки u ; 2) неизменная во времени техническая эффективность для моделей TI моделировалась в ее уровнях; 3) для моделей FE-2S и TFE, а также метода DEA моделировались темпы прироста оценок технической эффективности из-за интегрированности рядов первого порядка. Рассмотрим каждую из этих подгрупп подробнее. 4.2.1 Модели с учетом гетероскедастичности В подразделе 3.3 была описана методика оценивания и выбора наилучших моделей, включая модели с учетом гетероскедастичности. В Таблица 4 работы (Апокин, Ипатова, 2016) были приведены полученные оценки коэффициентов производственной функции по выбранным моделям для двух выборок. Для анализа влияния факторов (включая расходы на НИОКР) на компоненту неэффективности u были рассчитаны предельные эффекты (см. Таблица 5). Следует отметить, что отрицательный знак предельного эффекта при факторе здесь соответствует снижению неэффективности и интерпретируется как признак положительного влияния фактора на эффективность. Как отмечено ранее, в моделях этого типа ожидается, что индекс экономической свободы, который рассматривается как показатель уровня институционального развития в стране, положительно повлияет на техническую эффективность. Рост инфраструктурных показателей (телефонные подключения и скорректированная плотность дорог) также должен способствовать более эффективному использованию факторов производства. Доля торговли товарами в ВВП (%) устойчиво имеет отрицательный знак влияния на техническую эффективность для выборки «Мир» и положительный – для выборки «ОЭСР-1990+Россия». Возможно, для менее развитых, чем ОЭСР, стран искажение внесла более высокая доля внешней торговли сырьевыми товарами в ВВП. Показатели плотности расходов на НИОКР на одного исследователя положительно влияют на техническую эффективность. При этом если сравнивать модели 1 и 2, то частные расходы влияют немного заметнее, чем общие, а если сравнивать модели 2 и 3, то в среднем по странам выборки «ОЭСР-1990+Россия» влияние частных расходов сильнее, чем в среднем по странам выборки «Мир». 8 Таблица 5 – Средние предельные эффекты факторов на компоненту неэффективности u для сквозных регрессий с гетероскедастичностью Объясняющие переменные Общие расходы на 1 исследователя с лагом 5 лет Частные расходы с лагом 5 лет Торговля товарами, % ВВП Индекс экономической свободы Телефонные подключения Скорректированная плотность дорог Число наблюдений Модель 1, «Мир» -0,37 (0,31) 0,0005 (0,0004) -0,05 (0,04) -0,002 (0,001) 401 Модель 2, «Мир» -0,41 (0,39) 0,0007 (0,0007) -0,05 (0,05) -0,00001 (0,00001) 223 Модель 3, «ОЭСР-1990+Россия» -0,50 (0,63) -0,002 -0,003 -0,002 (0,003) 185 Примечание. В скобках приведены стандартные ошибки. Таблица 5 содержит значения средних предельных эффектов, однако не менее важен вопрос их странового распределения, в частности, что произойдет, если значительно увеличить расходы на НИОКР на одного исследователя в странах, где они и так велики. На Рисунок 2, Рисунок 3 и Рисунок 4 изображены зависимости предельных эффектов от показателей расходов на НИОКР по моделям 1, 2 и 3. За исключением нескольких наблюдений, видно снижение предельных эффектов с ростом затрат, что соответствует закону убывающей предельной отдачи. На Рисунок 4 присутствует значительное число наблюдений с частными расходами на НИОКР от 0,1 млн. долл. на одного исследователя, которые лежат в зоне околонулевых предельных эффектов. Другими словами, для многих стран выборки «ОЭСР- 1990+Россия» (например, Бельгии, Германии, Нидерландов в 2001-2011 гг.) увеличение 8 Данные наблюдаемые эффекты также могут быть следствием разных спецификаций и числа наблюдений. технической эффективности относительно других стран за счет роста частных расходов на 0 -.5 -2 -1.5 -1 Предельные эффекты на u -.5 -1 -1.5 Предельные эффекты на u 0 НИОКР на одного исследователя было невозможно. 0 .2 .4 .6 Общие расходы на НИОКР на 1 исследователя с лагом 5 лет .8 .1 .2 Частные расходы на НИОКР на 1 исследователя с лагом 5 лет .3 Рисунок 3 – Предельные эффекты по модели 2, «Мир» -1 -2 -3 -4 Предельные эффекты на u 0 Рисунок 2 – Предельные эффекты по модели 1, «Мир» 0 0 .1 .2 Частные расходы на НИОКР на 1 исследователя с лагом 5 лет .3 Рисунок 4 – Предельные эффекты по модели 3, «ОЭСР-1990+Россия» 4.2.2 Модели с неизменной во времени технической эффективностью На основе оценивания моделей TI для двух выборок (см. Таблица 3 работы (Апокин, Ипатова, 2016)) были построены модели для индексов технической эффективности. Процедура моделирования и выбора наиболее адекватных моделей аналогична предыдущему пункту и описана в подразделе 3.3. Сначала оценивался цикл с одной независимой переменной, затем с двумя – показатель расходов на НИОКР и одна контрольная переменная. Итоговые модели выбирались из цикла с четырьмя объясняющими переменными: показатель расходов на НИОКР и три контрольных переменных из трех групп. Набор показателей сохранялся прежним. Для оценки использовалась обычная МНК-регрессия, поскольку спецификация модели не подразумевает наличия индивидуальных эффектов (техническая эффективность не изменятся во времени). По этой же причине лаг зависимой переменной не включался в модели. Результаты оценивания по выбранным моделям приведены в Таблица 6. Спецификации сходны с теми, которые были получены при моделировании дисперсии компоненты неэффективности. Для выборки «Мир» модель TI-2 совпадает с моделью 2 из Таблица 5, остальные (TI-1 и TI-3) используют те же контрольные переменные, что и TI-2, но другие показатели затрат. Для выборки «ОЭСР-1990 +Россия» модель TI-4 совпадает с TI-3 с частными расходами на НИОКР. Оценка параметра индекса экономической свободы устойчива по моделям выборки «Мир», а для выборки «ОЭСР-1990 +Россия» величина коэффициента в два раза больше: судя по всему, уровень развития институтов в развитых странах оказывал большее влияние на эффективное использование ресурсов. Коэффициент перед инфраструктурным показателем для «ОЭСР-1990 +Россия» также выше, хотя при использовании фиксированных телефонных подключений разумно было бы ожидать обратного влияния. Возможно, они являются прокси-переменной другого инфраструктурного показателя, оказывающего существенное влияние на эффективность. Тот же результат для выборок, что и в предыдущем пункте, получен для переменной оборота торговли товарами (в % ВВП). Как и в случае моделей с гетероскедастичностью, показатели интенсивности расходов на НИОКР (% ВВП) слабее объясняют техническую эффективность стран, чем используемые показатели плотности расходов на НИОКР на одного исследователя. Для выборки «Мир» значимыми оказались общие расходы на НИОКР на одного исследователя с лагом 5 и 10 лет и частные – с лагом 5 лет. Для «ОЭСР-1990 +Россия» – только частные. Коэффициенты перед затратами на НИОКР выше для выборки «Мир». Этот результат противоположен результату из Таблица 5, но хорошо согласуется с Рисунок 2Рисунок 4: в выборке «ОЭСР-1990+Россия» большую долю, чем в выборке «Мир», составляют наблюдения с почти нулевыми предельными эффектами на эффективность от расходов на НИОКР. Величина коэффициента перед затратами в моделях для выборки «Мир», часто превышающего единицу, может показаться парадоксальной. Действительно, это предполагает, что увеличение расходов на НИОКР на одного исследователя на 1 млн. долл. приведет к росту индекса технической эффективности на 1, при этом сам показатель технической эффективности лежит в пределах от 0 до 1. Необходимо, однако, иметь в виду, что уровень расходов на НИОКР по выборке на одного исследователя не превышает 0,7 млн. долл., поэтому на практике речь идет об оценке колебаний гораздо меньшего порядка. Таблица 6 – Результаты оценивания моделей для индекса технической эффективности, полученного из моделей TI для двух выборок Объясняющие переменные Общие расходы на 1 исследователя с лагом 10 лет Общие расходы на 1 исследователя с лагом 5 лет Частные расходы на 1 исследователя с лагом 5 лет Торговля товарами, % ВВП Индекс экономической свободы Телефонные подключения Constant Число наблюдений R-squared TI-1, «Мир» TI-2, «Мир» TI-3, «Мир» TI-4, «ОЭСР-1990 +Россия» 1,02*** - - - (0,08) - - - - 1,07*** - - - (0,07) - - - - 0,94*** 0,38** -0,001*** (0,0002) -0,001*** (0,0001) (0,17) -0,001*** (0,0002) (0,17) 0,001*** (0,0002) 0,05*** 0,04*** 0,04*** 0,09*** (0,02) 0,001** (0,0006) 0,10 (0,11) 206 0,64 (0,01) 0,001*** (0,0004) 0,18*** (0,07) 401 0,62 (0,02) 0,001* (0,0007) 0,21** (0,10) 248 0,44 (0,02) 0,002** (0,0008) -0,19* (0,11) 185 0,44 Примечание. *, **, *** – значимость на 10, 5, 1%-ном уровне соответственно. В скобках приведены стандартные ошибки. 4.2.3 Модели темпов прироста оценок технической эффективности По оценкам производственной функции в моделях FE-2S, TFE и по методу DEA строились регрессии для темпов прироста оценок технической эффективности. Тест ДикиФуллера для уровней ошибок указывал на интегрированность рядов первого порядка. После коррекции на нестационарность также использовалась аналогичная предыдущим двум пунктам процедура, описанная в подразделе 3.3 – после запуска трех циклов выбирались наилучшие модели (см. Таблица 7). Для оценок по методу DEA процедура не привела к выбору значимых моделей. Данный метод использовался на первом этапе проекта, результаты которого послужили основой для дальнейшего анализа. К сожалению, оценки технической эффективности по DEA оказались неустойчивы к данным, что свидетельствует в пользу использования SFA. При выборе метода оценивания тесты указывали на отсутствие случайных индивидуальных эффектов, но присутствие – фиксированных. Наряду с показателем расходов на НИОКР и контрольными переменными в модели включались с лагом 1 год как зависимая переменная, так и уровень технической эффективности. Обе переменные оказались значимы. Коэффициент перед индексом ТЭ с лагом отрицательный, что указывает на -конвергенцию стран по значению технической эффективности. Спецификации для оценок из моделей FE-2S и TFE в части показателя расходов на НИОКР и контрольных переменных аналогичны модели 1 из Таблица 5 и модели TI-2 из Таблица 6. Причем при пошаговом включении в модели объясняющих переменных коэффициенты достаточно устойчивы для одной и той же зависимой переменной, но значительно различаются для FE-2S и TFE. Оценки параметров расходов на НИОКР и контрольных переменных примерно в три раза выше для моделей TFE, чем для FE-2S. При этом все контрольные переменные положительно влияют на темпы прироста оценок технической эффективности. Во всех моделях значимыми оказались только общие расходы на НИОКР на одного исследователя с лагом 5 лет (выборка «Мир»). Для моделей FE-2S при увеличении показателя затрат на 1 тыс. долл. темпы прироста технической эффективности в среднем увеличатся на 0,005 проц.п., для моделей TFE – на 0,013 проц.п. Таблица 7 – Результаты оценивания моделей для темпов прироста технической эффективности, полученных из моделей FE-2S и TFE для выборки «Мир» Объясняющие переменные Общие расходы на 1 исследователя с лагом 5 лет Торговля товарами, % ВВП Индекс экономической свободы Телефонные подключения Темпы роста ТЭ с лагом 1 год Индекс ТЭ с лагом 1 год Constant Число наблюдений R-squared Число стран Модель FE-2S-1 Модель FE-2S-2 Модель FE-2S-3 Модель FE-2S-4 Модель TFE-1 Модель TFE -2 Модель TFE -3 Модель TFE -4 4,68*** 5,02*** 5,03*** 4,67*** 12,63*** 13,83*** 14,07*** 12,99*** (1,78) 0,18*** (0,05) -20,92*** (2,71) 18,88*** (2,53) 401 0,18 51 (1,75) 0,02*** (0,01) 0,18*** (0,05) -22,77*** (2,71) 19,44*** (2,50) 401 0,21 51 (1,74) 0,02*** (0,01) 0,50*** (0,19) 0,21*** (0,05) -26,86*** (3,09) 19,76*** (2,48) 401 0,22 51 (1,73) 0,02*** (0,01) 0,51*** (0,18) 0,03*** (0,01) 0,20*** (0,05) -27,86*** (3,08) 19,53*** (2,46) 401 0,24 51 (4,77) 0,24*** (0,05) -18,72*** (2,44) 15,46*** (2,29) 401 0,19 51 (4,69) 0,05*** (0,01) 0,23*** (0,05) -21,13*** (2,47) 14,07*** (2,27) 401 0,23 51 (4,64) 0,05*** (0,01) 1,43*** (0,49) 0,26*** (0,05) -25,06*** (2,79) 7,592** (3,16) 401 0,24 51 (4,59) 0,06*** (0,01) 1,42*** (0,48) 0,09*** (0,03) 0,24*** (0,05) -26,03*** (2,77) 4,792 (3,24) 401 0,27 51 Примечание. *, **, *** – значимость на 10, 5, 1%-ном уровне соответственно. В скобках приведены стандартные ошибки. 4.3 Моделирование темпов прироста СФП Оценивание моделей СФП производилось по тем же циклическим процедурам, что и для технической эффективности. Оценки СФП по разным моделям оказались высоко коррелированными (см. Таблица 7 работы (Апокин, Ипатова, 2016)). Для данного показателя выбирались те модели, которые имеют устойчивую спецификацию для обеих выборок по оценкам СФП, полученным на предыдущем этапе анализа (Апокин, Ипатова, 2016). Наряду с показателем расходов на НИОКР и контрольными переменными в модели включались лаг зависимой переменной и лаг уровня СФП. В большинстве итоговых спецификаций значимым оказался только лаг уровня СФП, причем его коэффициент отрицательный, что вновь свидетельствует в пользу гипотезы о конвергенции экономического развития, теперь уже по СФП. По результатам теста Хаусмана, при моделировании темпов прироста СФП включались фиксированные индивидуальные эффекты. Результаты по устойчивым спецификациям для двух выборок (6 различных оценок СФП для выборки «Мир» и три – для выборки «ОЭСР-1990+Россия») приведены в Таблица 8. В случае оценок СФП, в отличие от оценок технической эффективности, нет оснований полагать, что показатели плотности расходов на НИОКР на одного исследователя лучше объясняют темпы прироста СФП, чем показатели интенсивности (% ВВП). Однако для обоих типов зависимой переменной присутствуют отдельные показатели, с которыми не выявлены устойчивые спецификации (в Таблица 8 выделены красным цветом). Большая часть выбранных моделей содержит лишь две контрольных переменных (чаще всего структурный показатель и показатель развития институтов). Все полученные оценки не приводятся. Для сравнения по выборкам были выбраны одинаковые спецификации с общими расходами на НИОКР (% ВВП) с лагом 10 лет, а для сравнения с Таблица 7 – спецификации с общими расходами на НИОКР на одного исследователя с лагом 5 лет (выбранные модели выделены зеленым цветом). Таблица 8 – Результаты оценивания моделей для темпов прироста СФП для двух выборок Показатель расходов на НИОКР Общие расходы с лагом 10 лет, % ВВП Общие расходы с лагом 5 лет, % ВВП Частные расходы с лагом 5 лет, % ВВП Общие расходы на 1 исследователя с лагом 10 лет, млн. долл./чел. Общие расходы на 1 исследователя с лагом 5 лет, млн. долл./чел. Частные расходы с лагом 5 лет, млн. долл./чел. Структ. показ-ль 1 2 2 1 2 «Мир» Индекс эконом. свободы + + Инфр. показ-ль «ОЭСР-1990+Россия» Индекс Структ. эконом. Инфр. показ-ль свободы показ-ль 1 + 1 + 1 + 2 + + + 4 3 Примечание. 1 – добавленная стоимость промышленности, % ВВП, 2 – торговля товарами, % ВВП, 3 – телефонные подключения, 4 – скорректированная плотность дорог. Оценки по выбранным моделям из Таблица 8 представлены в Таблица 9 и Таблица 10. Из Таблица 9 следует, что доля добавленной стоимости промышленности в ВВП имеет большее положительное влияние на темпы прироста СФП в выборке «ОЭСР1990+Россия», чем в выборке «Мир» (разница в предельных эффектах составляет примерно 0,5 проц.п.). Так же обстоят дела и с индексом экономической свободы. Общие расходы на НИОКР (% ВВП) с лагом 10 лет также в среднем имеют больший коэффициент в моделях для выборки «ОЭСР-1990+Россия», чем для выборки «Мир». При увеличении затрат на 1 проц.п. темпы прироста СФП в странах «ОЭСР1990+Россия» в среднем (и по странам, и по трем моделям) увеличатся на 7,7 проц.п. через 10 лет. Для выборки мир коэффициенты по шести моделям имеют большую дисперсию, среднее значение предельного эффекта 5,0 проц.п. В Таблица 10 все оценки параметров контрольных переменных имеют положительный знак. И вновь контрольная переменная доля торговли товарами (% ВВП), имеет больший коэффициент в моделях для выборки «ОЭСР-1990+Россия» (в среднем примерно в два раза больший, чем для выборки «Мир»). При этом если сравнивать с результатами, приведенными в Таблица 7, то увеличение доли торговли товарами оказывает большее влияние на темпы прироста СФП, чем на темпы прироста технической эффективности. Полученные оценки не позволяют сделать выводы о характере влияния инфраструктурного показателя. Сравнить между собой прочие коэффициенты при контрольных переменных – по выборкам и по таблицам – также не представляется возможным. Общие расходы на НИОКР на одного исследователя с лагом 5 лет сильнее влияют на темпы прироста эффективности в странах «ОЭСР-1990+Россия», чем в странах выборки «Мир». Средний предельный эффект по моделям составляет 0,025 проц.п. на 1 тыс. долл. на одного исследователя, а для выборки «Мир» – всего лишь 0,013 проц.п. на 1 тыс. долл. на одного исследователя. Следует отметить, что модели для выборки «ОЭСР-1990+Россия» объясняют большую долю дисперсии зависимой переменной (около двух третей для интенсивности расходов и одной трети для плотности расходов на НИОКР) в силу большей однородности входящих в выборку стран, чем в выборке «Мир» (около одной трети для интенсивности расходов и около 10% для плотности расходов на НИОКР). Вероятно, для объяснения роста СФП в других странах в дальнейшем необходимо учитывать более разнородные показатели уровня развития. Таблица 9 – Результаты оценивания моделей для темпов прироста оценок СФП с общими расходами на НИОКР с лагом 10 лет, % ВВП Объясняющие переменные Общие расходы с лагом 10 лет, % ВВП Добавленная стоимость промышленности, % ВВП Индекс экономической свободы Уровень СФП с лагом 1 год Constant Число наблюдений R-squared Число стран Модель 1, «Мир» 3,06* (1,82) Модель 2, «Мир» 6,20*** (2,00) Модель 3, «ОЭСР-1990 +Россия» 7,69*** (1,96) Модель TI, «Мир» 6,04*** (1,96) Модель TI, «ОЭСР-1990 +Россия» 6,98*** (1,78) Модель FE-2S, «Мир» 5,94*** (1,94) Модель TFE, «Мир» 4,70*** (1,80) DEA, «Мир» 4,30** (2,00) DEA, «ОЭСР-1990 +Россия» 8,00*** (2,01) 1,06*** 1,16*** 1,52*** 1,16*** 1,59*** 1,14*** 1,03*** 1,10*** 1,61*** (0,16) 3,89*** (1,39) -1,61*** (0,25) -16,45 (11,26) 229 0,37 48 (0,18) 3,34** (1,50) -0,0004*** (0,0001) -40,22*** (11,76) 229 0,27 48 (0,22) 4,67*** (1,55) -0,003*** (0,0004) -13,99 (14,39) 109 0,64 22 (0,18) 3,53** (1,48) -0,006*** (0,001) -36,19*** (11,71) 229 0,30 48 (0,20) 5,39*** (1,43) -0,03*** (0,004) -11,62 (12,72) 109 0,69 22 (0,17) 3,36** (1,46) -0,01*** (0,001) -33,52*** (11,63) 229 0,31 48 (0,16) 3,05** (1,37) -0,04*** (0,01) -15,51 (11,33) 229 0,36 48 (0,18) 4,94*** (1,52) -90,65*** (13,81) -24,56* (12,69) 229 0,38 48 (0,23) 6,23*** (1,62) -102,2*** (13,92) -30,29** (14,09) 109 0,65 22 Примечание. *, **, *** – значимость на 10, 5, 1%-ном уровне соответственно. В скобках приведены стандартные ошибки. Таблица 10 – Результаты оценивания моделей для темпов прироста оценок СФП с общими расходами на НИОКР на одного исследователя с лагом 5 лет Объясняющие переменные Общие расходы на 1 исследователя с лагом 5 лет Торговля товарами, % ВВП Индекс экономической свободы Телефонные подключения Темпы прироста СФП с лагом 1 год Уровень СФП с лагом 1 год Constant Число наблюдений R-squared Число стран Модель 1, «Мир» 14,10*** Модель 2, «Мир» 13,73** Модель 3, «ОЭСР-1990 +Россия» 25,97** Модель TI, «Мир» 14,16** Модель TI, «ОЭСР-1990 +Россия» 25,04** Модель FE-2S, «Мир» 13,86** Модель TFE, «Мир» 12,58** DEA, «Мир» 10,55* DEA, «ОЭСР-1990 +Россия» 24,01* (5,38) 0,07*** (0,02) 0,10*** (0,03) 0,22*** (0,05) -0,93*** (0,12) 9,23*** (2,75) 401 0,22 51 (5,93) 0,06*** (0,02) 0,08** (0,04) 0,14*** (0,05) -0,0001*** (0,00005) -3,48 (2,28) 401 0,10 51 (13,09) 0,14*** (0,03) 3,16*** (0,73) -0,001*** (0,0002) -14,95** (6,25) 201 0,28 22 (5,86) 0,06*** (0,02) 0,08** (0,04) 0,14*** (0,05) -0,002*** (0,001) -1,70 (2,39) 401 0,12 51 (12,23) 0,14*** (0,03) 4,05*** (0,72) -0,02*** (0,002) -12,13** (5,80) 201 0,35 22 (5,81) 0,06*** (0,02) 0,07** (0,04) 0,14*** (0,05) -0,002*** (0,001) -1,05 (2,42) 401 0,12 51 (5,49) 0,07*** (0,02) 0,07** (0,03) 0,15*** (0,05) -0,02*** (0,003) 5,74** (2,67) 401 0,17 51 (6,08) 0,08*** (0,02) 0,07* (0,04) 0,18*** (0,05) -37,26*** (6,15) 5,40* (2,98) 401 0,18 51 (12,69) 0,16*** (0,03) 4,98*** (0,77) -54,01*** (6,38) -21,69*** (5,95) 201 0,37 22 Примечание. *, **, *** – значимость на 10, 5, 1%-ном уровне соответственно. В скобках приведены стандартные ошибки. 5. Заключение Подход к анализу влияния расходов на НИОКР на экономическое развитие со стороны компонентов СФП позволил сделать несколько выводов о механизме взаимосвязи. Во-первых, существует значимое влияние прошлых (лаг в 10 лет) значений расходов правительства США на НИОКР на динамику компонента глобальной технологической границы в присутствии ряда контрольных переменных. Во-вторых, расходы на НИОКР в прошлом (лаг в 5 или 10 лет) в присутствии набора контрольных переменных значимо влияют на динамику СФП и технической эффективности. В-третьих, эффект влияния расходов на НИОКР на динамику СФП и технической эффективности значимо различается для выборки «Мир» и для выборки «ОЭСР1990+Россия». Это связано и с тем, что доля объясненной дисперсии в выборке «ОЭСР1990+Россия» примерно вдвое выше, чем в выборке «Мир». В частности, увеличение интенсивности общих расходов на НИОКР на 1,0 % ВВП через пять лет увеличивает средние темпы прироста на 5,0 проц.п. для выборки «Мир» и на 7,7 проц.п. для выборки «ОЭСР-1990+Россия». Увеличение удельных совокупных расходов на НИОКР на 1 тыс. долл. на одного исследователя через пять лет увеличивает темп прироста СФП для выборки «Мир» в среднем на 0,013 проц.п., а для выборки «ОЭСР-1990+Россия» – в среднем на 0,025 проц.п. Полученные результаты сохраняются для обеих использованных выборок, двух мер расходов на НИОКР (интенсивности и плотности), использовании оценок элементов СФП по ряду различных методов, а также для различных сочетаний контрольных переменных из нескольких групп. Литература Aghion P., Howitt P. (1998). Endogenous Growth Theory. MIT Press. CBO (2005). R&D and Productivity Growth / Congressional Budget Office, Congress of the United States. Ceccobelli M., Gitto S., Mancuso P. (2012). ICT Capital and Labour Productivity Growth: A Non-parametric Analysis of 14 OECD Countries. Telecommunications Policy, 36 (4), 282–292. Coe D., Helpman E. (1995). International R&D Spillovers. European Economic Review, 39, 859–887. Färe R., Grosskopf S., Norris M., Zhang Z. (1994). Productivity Growth, Technical Progress, and Efficiency Change in Industrialized Countries. American Economic Review, 84, 66–83. Feenstra R.C., Inklaar R., Timmer M.P. (2013). The Next Generation of the Penn World Table. Available at: www.ggdc.net/pwt Fernald J. (2014). Productivity and Potential Output before, during, and after the Great Recession. NBER Working Paper 20248. Fried H.O., Lovell C.K., Schmidt S.S. (2008). The Measurement of Productive Efficiency and Productivity Growth. Oxford University Press. Giraleas D., Emrouznejad A., Thanassoulis E. (2012). Productivity Change Using Growth Accounting and Frontier-based Approaches – Evidence from a Monte Carlo Analysis. European Journal of Operational Research, 222, 673–683. Gordon R. (2012). Is US Economic Growth over? Faltering Innovation Confronts the Six Headwinds. NBER Working Paper, 18315. Greene W. (2005). Reconsidering Heterogeneity in Panel Data Estimators of the Stochastic Frontier Model. Journal of Econometrics, 126 (2), 269–303. Griliches, Z. (1998). R&D and productivity. National Bureau of Economic Research Books. Grossman G.M., Helpman E. (1991). Quality ladders in the theory of growth. The Review of Economic Studies, 58 (1), 43–61. Guellec D., De La Potterie B.V.P. (2002). R&D and Productivity growth. OECD Economic Studies, 2001 (2), 103–126. Henry M., Kneller R., Milner C. (2009). Trade, Technology Transfer and National Efficiency in Developing Countries. European Economic Review, 53, 237–254. Heshmati A., Kumbhakar S.C., Hjalmarsson L. (1995). Efficiency of the Swedish Pork Industry: A Farm Level Study Using Rotating Panel Data 1976–1988. European Journal of Operational Research, 80 (3), 519–533. Hultberg P.T., Nadiri M.I., Sickles R.C. (2004). Cross-country Catch-up in the Manufacturing Sector: Impacts of Heterogeneity on Convergence and Technology Adoption. Empirical Economics, 29 (4), 753–768. IMF (2014). World Economic Outlook Database, October 2014. Available at: http://www.imf.org/external/pubs/ft/weo/2015/01/weodata/index.aspx Accessed 15 Mar. 2015 Jones C.I. (1995). Time Series Tests of Endogenous Growth Models. The Quarterly Journal of Economics, 495–525. Jones C.I. (2002). Sources of U.S. Economic Growth in a World of Ideas. American Economic Review, 92 (1), 220–239. Jones C. (2013). Misallocation, Input-Output Economics, and Economic Growth // D. Acemoglu, M. Arellano, and E. Dekel, Advances in Economics and Econometrics, Tenth World Congress, Volume II, Cambridge University Press, 2013. Kumar S., Russell R.R. (2002). Technological Change, Technological Catch-up, and Capital Deepening: Relative Contributions to Growth and Convergence. American Economic Review, 92 (3), 527–548. Mastromarco C., Serlenga L., Shin Y. (2015). Modelling Technical Efficiency in Cross Sectionally Dependent Stochastic Frontier Panels. Journal of Applied Econometrics. O’Donnell C.J. (2012). An Aggregate Quantity Framework for Measuring and Decomposing Productivity Change. Journal of Productivity Analysis, 38 (3), 255–272. O’Donnell, C.J. (2014). An Economic Approach to Identifying the Drivers of Productivity Change in the Market Sectors of the Australian Economy. The Econometric Society Australasian Meetings (ESAM), Hobart, 1–4 July, 2014. O’Mahony M., Timmer M.P. (2009). Output, Input and Productivity Measures at the Industry Level: the EU KLEMS Database. Economic Journal, 119 (538), 374–403. Petrin A., Levinsohn J. (2012). Measuring Aggregate Productivity Growth Using Plantlevel Data. The RAND Journal of Economics, 43, 705–725. Romer P.M. (1990). Endogenous Technical Change. Journal of Political Economy, 98, 71–102. UN Data (2015). Available at: http://unstats.un.org/unsd/snaama/dnlList.asp Accessed 15 May 2015 Wang M., Wong M. (2012). International R&D Transfer and Technical Efficiency: Evidence from Panel Study Using Stochastic Frontier Analysis / World Development 40 (10), 1982–1998. World Bank (2015). World Development Indicators, the World Bank. Available at: http://data.worldbank.org/data-catalog/world-development-indicators Accessed 15 Mar. 2015 Zachariadis M. (2003). R&D, Innovation, and Technological Progress: A Test of the Schumpeterian Framework without Scale Effects. Canadian Journal of Economics, 36, 566–586. Апокин А.Ю. (2013). Роль технологического фактора в долгосрочных прогнозах мировой экономики. Вопросы экономики, 1. Апокин, Ипатова (2016). Оценка структуры совокупной факторной производительности стран мира с учетом технической эффективности. Рукопись, 2016. Мамонов М.Е, Пестова А.А. (2015). Анализ технической эффективности национальных экономик: роль институтов, инфраструктуры и ресурсной ренты. Журнал Новой экономической ассоциации, 3 (27), 44–78. Приложение Таблица 11 – Парные корреляции темпов прироста технологического показателя по разным моделям и лагов государственных расходов на НИОКР в США, % ВВП Государственные расходы на НИОКР в США, % ВВП лаг 1 год лаг 2 года лаг 3 года лаг 4 года лаг 5 лет лаг 6 лет лаг 7 лет лаг 8 лет лаг 9 лет лаг 10 лет лаг 11 лет лаг 12 лет Модель 1, «Мир» 0,36 0,06 -0,26 -0,43 -0,47 -0,25 0,04 0,35 0,42 0,32 0,29 0,27 Модель 2, «Мир» 0,23 -0,07 -0,36 -0,57 -0,63 -0,45 -0,15 0,23 0,44 0,44 0,45 0,45 Модель 3, «ОЭСР-1990 +Россия» 0,24 -0,08 -0,36 -0,56 -0,62 -0,42 -0,12 0,25 0,45 0,44 0,44 0,44 Модель TI, «Мир» 0,26 -0,02 -0,32 -0,52 -0,59 -0,40 -0,11 0,25 0,43 0,40 0,40 0,40 Модель TI, «ОЭСР-1990 +Россия» 0,29 -0,04 -0,34 -0,52 -0,56 -0,34 -0,04 0,31 0,45 0,40 0,39 0,38 Модель FE-2S, «Мир» 0,26 -0,03 -0,33 -0,53 -0,59 -0,40 -0,10 0,26 0,43 0,41 0,41 0,40 Модель TFE, «Мир» 0,31 -0,03 -0,32 -0,50 -0,54 -0,32 -0,02 0,32 0,44 0,38 0,37 0,36 DEA, «Мир» 0,37 0,11 -0,21 -0,39 -0,44 -0,23 0,05 0,36 0,39 0,29 0,25 0,23 DEA, «ОЭСР-1990 +Россия» 0,35 -0,02 -0,32 -0,48 -0,48 -0,24 0,07 0,39 0,46 0,36 0,33 0,30 Таблица 12 – Парные корреляции используемых факторов Государственные расходы на НИОКР с лагом 9 лет, % ВВП Государственные расходы на НИОКР с лагом 9 лет, % ВВП Государственные расходы на НИОКР с лагом 10 лет, % ВВП Темпы прироста мировой экономики Разрыв выпуска с лагом 1 год, % потенциального ВВП Государственные расходы на НИОКР с лагом 10 лет, % ВВП Темпы прироста мировой экономики 0,92 -0,09 1 -0,04 1 0,45 0,57 -0,11 Разрыв выпуска с лагом 1 год, % потенциального ВВП 1 1 Таблица 13 – Результаты регрессионного анализа для различных оценок технологического показателя при проверке на устойчивость регрессии с государственными расходами на НИОКР с лагом 10 лет, % ВВП Объясняющие переменные Государственные расходы на НИОКР с лагом 10 лет, % ВВП Темпы прироста мировой экономики Разрыв выпуска с лагом 1 год, % потенциального ВВП Constant Число наблюдений R-squared Модель 1, «Мир» 3,04 Модель 1, «Мир» 3,48 Модель 1, «Мир» 7,37*** Модель 2, «Мир» 5,85 Модель 2, «Мир» 6,30*** Модель 2, «Мир» 8,67*** Модель 3, «ОЭСР-1990 +Россия» 5,45 Модель 3, «ОЭСР-1990 +Россия» 5,87*** Модель 3, «ОЭСР-1990 +Россия» 8,43*** (4,15) - (2,00) 0,74*** (0,13) - (0,94) 0,73*** (0,05) -0,29*** (4,03) - (1,48) 0,75*** (0,09) - (1,23) 0,75*** (0,06) -0,18*** (3,87) - (1,54) 0,71*** (0,10) - (1,21) 0,71*** (0,06) -0,19*** -2,49 (3,83) 12 0,05 -5,85** (1,93) 12 0,80 (0,04) -9,69*** (0,91) 12 0,97 -4,09 (3,72) 12 0,17 -7,54*** (1,43) 12 0,90 (0,05) -9,87*** (1,19) 12 0,96 -3,79 (3,57) 12 0,17 -7,05*** (1,49) 12 0,88 (0,05) -9,56*** (1,18) 12 0,96 Примечание. *, **, *** – значимость на 10, 5, 1%-ном уровне соответственно. В скобках приведены стандартные ошибки. Таблица 14 – Результаты регрессионного анализа для различных оценок технологического показателя при проверке на устойчивость регрессии с государственными расходами на НИОКР с лагом 9 лет, % ВВП Объясняющие переменные Государственные расходы на НИОКР с лагом 9 лет, % ВВП Темпы прироста мировой экономики Разрыв выпуска с лагом 1 год, % потенциального ВВП Constant Число наблюдений R-squared Модель 1, «Мир» 5,66 Модель 1, «Мир» 6,74*** Модель 1, «Мир» 8,77*** Модель 2, «Мир» 8,33* Модель 2, «Мир» 9,44*** Модель 2, «Мир» 10,00*** Модель 3, «ОЭСР-1990 +Россия» 7,92* Модель 3, «ОЭСР-1990 +Россия» 8,97*** Модель 3, «ОЭСР-1990 +Россия» 9,72*** (3,99) - (1,95) 0,74*** (0,12) - (1,75) 0,74*** (0,10) -0,18** (3,99) - (1,77) 0,76*** (0,11) - (2,05) 0,76*** (0,12) -0,05 (3,82) - (1,76) 0,72*** (0,11) - (2,00) 0,72*** (0,11) -0,07 -4,75 (3,69) 13 0,15 -8,70*** (1,91) 13 0,82 (0,07) -10,7*** (1,71) 13 0,90 -6,19 (3,69) 13 0,28 -10,2*** (1,73) 13 0,87 (0,08) -10,8*** (2,01) 13 0,88 -5,88 (3,53) 13 0,28 -9,72*** (1,72) 13 0,86 (0,08) -10,5*** (1,96) 13 0,87 Примечание. *, **, *** – значимость на 10, 5, 1%-ном уровне соответственно. В скобках приведены стандартные ошибки. Поступила в редакцию 29 февраля 2016 г.