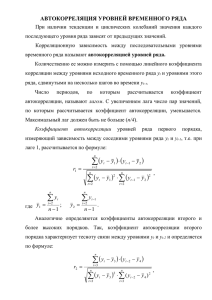

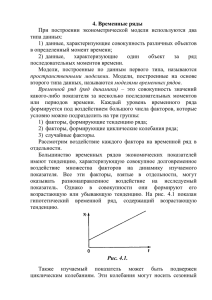

1. Основные элементы временного ряда.

реклама

Государственное бюджетное образовательное учреждение высшего профессионального образования «Ставропольский государственный медицинский университет» Министерства здравоохранения Российской Федерации Кафедра экономики и социальной работы «Утверждаю» заведующий кафедрой, д.э.н., профессор Н.П. Иванов ____________________ «31» августа 2015г. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ К ЛЕКЦИЯМ по дисциплине «Эконометрика» (продвинутый уровень) направление подготовки 38.04.01 Экономика (уровень магистратуры) форма обучения очная Ставрополь 2015 2 ТЕМА 5. ЭКОНОМЕТРИЧЕСКИЕ МОДЕЛИ ВРЕМЕННЫХ РЯДОВ. Дидактические единицы: Основные элементы временного ряда. Автокорреляция уровней временного ряда и выявление его структуры. Моделирование тенденций временного ряда. Аналитическое выравнивание уровней временного ряда. Оценка параметров уравнения тренда. Автокорреляция в остатках, критерий Дарбина-Уотсона в оценке качества уравнения тренда. Анализ временных рядов при наличии периодических колебаний: аддитивная и мультипликативная модели. Применение фиктивных переменных для моделирования сезонных колебаний. Особенности изучения взаимосвязанных временных рядов. Автокорреляция по рядам динамики и методы ее устранения. Метод последовательных разностей, метод отклонений уровней ряда от основной тенденции, метод включения фактора времени. Формируемые компетенции: ПК-3- способность проводить самостоятельные исследования в соответствии с разработанной программой, ПК-5 - способность самостоятельно осуществлять подготовку заданий и разрабатывать проектные решения с учетом фактора неопределенности, разрабатывать соответствующие методические и нормативные документы, а также предложения и мероприятия по реализации разработанных проектов и программ, ПК-6 - способность оценивать эффективность проектов с учетом фактора неопределенности, 3 ПК-10 - способность составлять прогноз основных социально-экономических показателей деятельности предприятия, отрасли, региона и экономики в целом, ПК-12 - способность разрабатывать варианты управленческих решений и обосновывать их выбор на основе критериев социально-экономической эффективности. План лекции: 1. Основные элементы временного ряда. 2. Особенности изучения взаимосвязанных временных рядов. 3. Временные ряды в статистике здравоохранения и их характеристики. Учебно-материальное обеспечение: Литература Основная: 1. Балдин, К.В., Быстров, О.Ф., Соколов, М.М. Эконометрика [Электронный ресурс]: Учеб. пособие для вузов/ К.В.Балдин, О.Ф.Быстров, М.М.Соколов - 2-е изд., перераб. и доп. - М.: ЮНИТИДАНА, 2012. 254 с. Режим доступа: http://www.studentlibrary.ru/documents/ISBN5238007027.html 2. Кремер, Н.Ш., Путко Б.А. Эконометрика [Электронный ресурс]: учебник для студентов вузов / Н.Ш. Кремер, Б.А. Путко; под ред. Н.Ш. Кремера. - 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2012. - 328 с. - (Серия "Золотой фонд российских учебников") - Режим доступа: http://www.studentlibrary.ru/documents/ISBN9785238017204.html Дополнительная: 1. Гмурман, В.Е. Руководство к решению задач по теории вероятностей и математической статистике [Текст] : учеб. Пособие для вузов / В.Е.Гмурман. - 11-е изд., перераб. и доп. - М. : Юрайт, 2011. - 404 с. – 1 экз. 2. Кузнецов Б.Т. Математическая экономика [Электронный ресурс]: Учебное пособие / Б.Т.Кузнецов – М.: ЮНИТИ-ДАНА, 2012. - 343 с. Режим доступа: http://www.knigafund.ru/books/169741 3. Охорзин, В.А. Математическая экономика [Электронный ресурс]: Учебник/В.А. Охорзин. - М.: Абрис, 2012. - 263 с.- Режим доступа: http://www.studentlibrary.ru/book/ISBN9785437200629.html 4. Попов, А.М. Экономико-математические методы и модели. Высшая математика для экономистов [Текст]: учеб. для бакалавров / А. М. 4 Попов, В. Н. Сотников ; под ред. А. М. Попова. - 2-е изд., испр. и доп. М. : Юрайт, 2012. - 479 с. -5 экз. 5. Черемных, Ю.Н., Туманова Е.А. Моделирование экономических процессов [Электронный ресурс]: учебник для студентов вузов, обучающихся по специальностям экономики и управления / Ю.Н. Черемных, Е.А. Тумановой, под ред. М.В. Грачевой — Электрон. дан. — М.: ЮНИТИ-ДАНА, 2013. — 543 с. — Режим доступа: http://www.knigafund.ru/books/173191 Мультимедийная презентация лекции №5. 1. Основные элементы временного ряда. При построении эконометрической модели используются два типа данных: 1) данные, характеризующие совокупность различных объектов в определенный момент времени; 2) данные, характеризующие один объект за ряд последовательных моментов времени. Модели, построенные по данным первого типа, называются пространственными моделями. Модели, построенные на основе второго типа данных, называются моделями временных рядов. Временной ряд (ряд динамики) – это совокупность значений какоголибо показателя за несколько последовательных моментов или периодов времени. Каждый уровень временного ряда формируется под воздействием большого числа факторов, которые условно можно подразделить на три группы: 1) факторы, формирующие тенденцию ряда; 2) факторы, формирующие циклические колебания ряда; 3) случайные факторы. Рассмотрим воздействие каждого фактора на временной ряд в отдельности. 5 Большинство временных рядов экономических показателей имеют тенденцию, характеризующую совокупное долговременное воздействие множества факторов на динамику изучаемого показателя. Все эти факторы, взятые в отдельности, могут оказывать разнонаправленное воздействие на исследуемый показатель. Однако в совокупности они формируют его возрастающую или убывающую тенденцию. На рис. 1 показан гипотетический временной ряд, содержащий возрастающую тенденцию. yt o t Рис. 1. Ряд, содержащий только тенденцию. Также изучаемый показатель может быть подвержен циклическим колебаниям. Эти колебания могут носить сезонный характер, поскольку экономическая деятельность ряда отраслей экономики зависит от времени года (например, цены на сельскохозяйственную продукцию в летний период ниже, чем в зимний; уровень безработицы в курортных городах в зимний период выше по сравнению с летним). При наличии больших массивов данных за длительные промежутки времени можно выявить циклические колебания, связанные с общей динамикой конъюнктуры рынка. На рис. 2 представлен гипотетический временной ряд, содержащий только сезонную компоненту. 6 yt t o Рис. 2. Ряд, содержащий только сезонную компоненту. Некоторые временные ряды не содержат тенденции и циклической компоненты, а каждый следующий их уровень образуется как сумма среднего уровня ряда и некоторой (положительной или отрицательной) случайной компоненты. Пример ряда, содержащего только случайную компоненту, приведен на рис. 3. yt t o Рис. 4.3. Ряд, содержащий только случайную компоненту. Очевидно, что реальные данные не следуют целиком и полностью из каких-либо описанных выше моделей. Чаще всего они содержат все три компоненты. Каждый их уровень формируется под воздействием тенденции, сезонных колебаний и случайной компоненты. В большинстве случаев фактический уровень временного ряда можно представить как сумму или произведение трендовой, циклической и случайной компонент. Модель, в которой временной ряд представлен как сумма перечисленных компонент, называется аддитивной моделью временного ряда. Модель, в которой временной ряд представлен как 7 произведение перечисленных компонент, называется мультипликативной моделью временного ряда. Основная задача эконометрического исследования отдельного временного ряда – выявление и придание количественного выражения каждой из перечисленных выше компонент с тем, чтобы использовать полученную информацию для прогнозирования будущих значений ряда или при построении моделей взаимосвязи двух или более временных рядов. При наличии во временном ряде тенденции и циклических колебаний значения каждого последующего уровня ряда зависят от предыдущих. Корреляционную зависимость между последовательными уровнями временного ряда называют автокорреляцией уровней ряда. Количественно ее можно измерить с помощью линейного коэффициента корреляции между уровнями исходного временного ряда и уровнями этого ряда, сдвинутыми на несколько шагов во времени. Формула для расчета коэффициента автокорреляции имеет вид: 𝑟1 = ∑𝑛𝑡=2(𝑦𝑡 − 𝑦̅1 )(𝑦𝑡−1 − 𝑦̅2 ) √∑𝑛𝑡=2(𝑦𝑡 − 𝑦̅1 )2 ∑𝑛𝑡=2(𝑦𝑡−1 − 𝑦̅2 )2 (1) где 𝑛 1 𝑦̅1 = ∑ 𝑦𝑡 , 𝑛−1 𝑡=2 𝑛 1 𝑦̅2 = ∑ 𝑦𝑡−1 , 𝑛−1 𝑡=2 Эту величину называют коэффициентом автокорреляции уровней ряда первого порядка, так как он измеряет зависимость между соседними уровнями ряда yt и yt-1. Аналогично можно определить коэффициенты автокорреляции второго и более высоких порядков. Так, коэффициент автокорреляции второго порядка характеризует тесноту связи между уровнями yt и yt 2 и определяется по формуле: 8 𝑟2 = ∑𝑛 ̅3 )(𝑦𝑡−2−𝑦̅4 ) 𝑡=3(𝑦𝑡 −𝑦 ̅3 )2 ∑𝑛 ̅4 )2 √ ∑𝑛 𝑡=3(𝑦𝑡 −𝑦 𝑡=2(𝑦𝑡−2 −𝑦 (2) где 𝑛 1 𝑦̅3 = ∑ 𝑦𝑡 , 𝑛−2 𝑡=3 𝑛 1 𝑦̅4 = ∑ 𝑦𝑡−2 , 𝑛−2 𝑡=3 Число периодов, по которым рассчитывается коэффициент автокорреляции, называют лагом. С увеличением лага число пар значений, по которым рассчитывается коэффициент автокорреляции, уменьшается. Считается целесообразным для обеспечения статистической достоверности коэффициентов автокорреляции использовать правило – максимальный лаг должен быть не больше n| 4. Свойства коэффициента автокорреляции. 1. Он строится по аналогии с линейным коэффициентом корреляции и таким образом характеризует тесноту только линейной связи текущего и предыдущего уровней ряда. Поэтому по коэффициенту автокорреляции можно судить о наличии линейной (или близкой к линейной) тенденции. Для некоторых временных рядов, имеющих сильную нелинейную тенденцию (например, параболу второго порядка или экспоненту), коэффициент автокорреляции уровней исходного ряда может приближаться к нулю. 2. По знаку коэффициента автокорреляции нельзя делать вывод о возрастающей или убывающей тенденции в уровнях ряда. Большинство временных рядов экономических данных содержат положительную автокорреляцию уровней, однако при этом могут иметь убывающую тенденцию. Последовательность коэффициентов автокорреляции уровней первого, второго и т.д. порядков называют автокорреляционной функцией временного ряда. График зависимости ее значений от величины лага (порядка коэффициента автокорреляции) называется коррелограммой. 9 Анализ автокорреляционной функции и коррелограммы позволяет определить лаг, при котором автокорреляция наиболее высокая, а следовательно, и лаг, при котором связь между текущим и предыдущими уровнями ряда наиболее тесная, т.е. при помощи анализа автокорреляционной функции и коррелограммы можно выявить структуру ряда. Если наиболее высоким оказался коэффициент автокорреляции первого порядка, исследуемый ряд содержит только тенденцию. Если наиболее высоким оказался коэффициент автокорреляции порядка k , то ряд содержит циклические колебания с периодичностью в k моментов времени. Если ни один из коэффициентов автокорреляции не является значимым, можно сделать одно из двух предположений относительно структуры этого ряда: либо ряд не содержит тенденции и циклических колебаний, либо ряд содержит сильную нелинейную тенденцию, для выявления которой нужно провести дополнительный анализ. Поэтому коэффициент автокорреляции уровней и автокорреляционную функцию целесообразно использовать для выявления во временном ряде наличия или отсутствия трендовой компоненты и циклической (сезонной) компоненты. Распространенным способом моделирования тенденции временного ряда является построение аналитической функции, характеризующей зависимость уровней ряда от времени, или тренда. Этот способ называют аналитическим выравниванием временного ряда. Поскольку зависимость от времени может принимать разные формы, для ее формализации можно использовать различные виды функций. Для построения трендов чаще всего применяются следующие функции: линейный тренд: 𝑦̂𝑡 = 𝑎 + 𝑏𝑡 гипербола: 𝑦̂𝑡 = 𝑎 + 𝑏 𝑡 10 экспоненциальный тренд: 𝑦̂𝑡 = 𝑒 𝑎+𝑏𝑡 (или 𝑦̂𝑡 = 𝑎𝑏 𝑡 ) степенная функция: 𝑦̂𝑡 = 𝑎𝑡 𝑏 полиномы различных степеней: 𝑦̂𝑡 = 𝑎 + 𝑏1 𝑡 + 𝑏2 𝑡 2 + ⋯ + 𝑏𝑚 𝑡 𝑚 Параметры каждого из перечисленных выше трендов можно определить обычным МНК, используя в качестве независимой переменной время t =1, 2, ..., n, а в качестве зависимой переменной – фактические уровни временного ряда 𝑦̂𝑡 Для нелинейных трендов предварительно проводят стандартную процедуру их линеаризации. Существует несколько способов определения типа тенденции. К числу наиболее распространенных способов относятся качественный анализ изучаемого процесса, построение и визуальный анализ графика зависимости уровней ряда от времени. В этих же целях можно использовать и коэффициенты автокорреляции уровней ряда. Тип тенденции можно определить путем сравнения коэффициентов автокорреляции первого порядка, рассчитанных по исходным и преобразованным уровням ряда. Если временной ряд имеет линейную тенденцию, то его соседние уровни 𝑦̂𝑡 и 𝑦̂𝑡−1 тесно коррелируют. В этом случае коэффициент автокорреляции первого порядка уровней исходного ряда должен быть высоким. Если временной ряд содержит нелинейную тенденцию, например, в форме экспоненты, то коэффициент автокорреляции первого порядка по логарифмам уровней исходного ряда будет выше, чем соответствующий коэффициент, рассчитанный по уровням ряда. Чем сильнее выражена нелинейная тенденция в изучаемом временном ряде, тем в большей степени будут различаться значения указанных коэффициентов. 11 Выбор наилучшего уравнения в случае, когда ряд содержит нелинейную тенденцию, можно осуществить путем перебора основных форм тренда, расчета по каждому уравнению скорректированного коэффициента детерминации и средней ошибки аппроксимации. Этот метод легко реализуется при компьютерной обработке данных. Простейший подход к моделированию сезонных колебаний – это расчет значений сезонной компоненты методом скользящей средней и построение аддитивной или мультипликативной модели временного ряда. Общий вид аддитивной модели следующий: Y = T + S + E . (3) Эта модель предполагает, что каждый уровень временного ряда может быть представлен как сумма трендовой (T ), сезонной ( S ) и случайной (E ) компонент. Общий вид мультипликативной модели выглядит так: Y = T × S × E . (4.4) Эта модель предполагает, что каждый уровень временного ряда может быть представлен как произведение трендовой (T ), сезонной ( S ) и случайной (E ) компонент. Выбор одной из двух моделей осуществляется на основе анализа структуры сезонных колебаний. Если амплитуда колебаний приблизительно постоянна, строят аддитивную модель временного ряда, в которой значения сезонной компоненты предполагаются постоянными для различных циклов. Если амплитуда сезонных колебаний возрастает или уменьшается, строят мультипликативную модель временного ряда, которая ставит уровни ряда в зависимость от значений сезонной компоненты. Построение аддитивной и мультипликативной моделей сводится к расчету значений T , S и E для каждого уровня временного ряда. Процесс построения модели включает в себя следующие шаги. 1) Выравнивание исходного ряда методом скользящей средней. 12 2) Расчет значений сезонной компоненты S . 3) Устранение сезонной компоненты из исходных уровней ряда и получение выровненных данных (T + E) в аддитивной или (T × E ) в мультипликативной модели. 4) Аналитическое выравнивание уровней (T + E) или (T × E ) и расчет значений T с использованием полученного уравнения тренда. 5) Расчет полученных по модели значений (T + E) или (T × E ). 6) Прогноз будущих значений уровней временного ряда на основе построенной модели. 2. Особенности изучения взаимосвязанных временных рядов. При анализе временного ряда его изменчивость можно разделить на закономерную (детерминированную) и случайную составляющие. Для многих рядов в экономике причины, порождающие их закономерные составляющие не ясны. Тем не менее их совокупное влияние может быть устойчивым в течении достаточно длительных промежутков времени. Это обеспечивает возможность прогноза для подобных временных рядов. Составная часть временного ряда, остающаяся после выделения из него закономерных (детерминированных) компонент, представляет собой случайную, нерегулярную компоненту. Она является обязательной составной частью любого временного ряда в экономике, так как случайные отклонения неизбежно сопутствуют любому экономическому явлению. Если систематические компоненты временного ряда определены правильно, что как раз и составляет одну из главных целей при разработке моделей временного ряда, то остающаяся после выделения из временного ряда этих компонент так называемая остаточная последовательность (ряд остатков) будет случайной компонентой ряда. Случайная компонента ряда обладает следующими свойствами: – случайностью колебаний уровней остаточной последовательности; 13 – соответствием распределения случайной компоненты нормальному закону распределения; – равенством математического ожидания случайной компоненты нулю; – независимостью значений уровней случайной последовательности, то есть отсутствием существенной автокорреляции. Проверка адекватности моделей временных рядов основана на проверке выполняемости у остаточной последовательности указанных четырех свойств. Если не выполняется хотя бы одно из них, модель признается неадекватной; при выполнении всех четырех свойств модель адекватна. Данная проверка осуществляется с использованием ряда статистических критериев Автокорреляция в остатках может быть вызвана несколькими причинами, имеющими различную природу. 1. Она может быть связана с исходными данными и вызвана наличием ошибок измерения в значениях результативного признака. 2. В ряде случаев автокорреляция может быть следствием неправильной спецификации модели. Модель может не включать фактор, который оказывает существенное воздействие на результат и влияние которого отражается в остатках, вследствие чего последние могут оказаться автокоррелированными. Очень часто этим фактором является фактор времени t . От истинной автокорреляции остатков следует отличать ситуации, когда причина автокорреляции заключается в неправильной спецификации функциональной формы модели. В этом случае следует изменить форму модели, а не использовать специальные методы расчета параметров уравнения регрессии при наличии автокорреляции в остатках. Один из более распространенных методов определения автокорреляции в остатках – это расчет критерия Дарбина-Уотсона: 𝑑= 2 ∑𝑛 𝑡=2(𝜀𝑡 −𝜀𝑡−1 ) 2 ∑𝑛 𝑡=1 𝜀𝑡 (5) 14 Т.е. величина d есть отношение суммы квадратов разностей последовательных значений остатков к остаточной сумме квадратов по модели регрессии. Можно показать, что при больших значениях n существует следующее соотношение между критерием Дарбина-Уотсона d и коэффициентом автокорреляции остатков первого порядка r1 : 𝑑 ≅ 2(1 − 𝑟1 ) (6) Таким образом, если в остатках существует полная положительная автокорреляция и r1 =1, то d = 0. Если в остатках полная отрицательная автокорреляция, то r1 = -1 и, следовательно, d = 4. Если автокорреляция остатков отсутствует, то r1 = 0 и d = 2. Т.е.0 ≤ 𝑑 ≤ 4. Алгоритм выявления автокорреляции остатков на основе критерия Дарбина-Уотсона следующий. Выдвигается гипотеза H0 автокорреляции остатков. Альтернативные гипотезы H1 и соответственно, в наличии положительной или об отсутствии H1* состоят, отрицательной автокорреляции в остатках. Далее по специальным таблицам определяются критические значения критерия Дарбина- Уотсона dL и dU для заданного числа наблюдений n , числа независимых переменных модели m и уровня значимости α. По этим значениям числовой промежуток [0; 4] разбивают на пять отрезков. Принятие или отклонение каждой из гипотез с вероятностью 1-α осуществляется следующим образом: 0 < 𝑑 < 𝑑𝐿 – есть положительная автокорреляция остатков, H0 отклоняется, с вероятностью P =1-α принимается H1 ; 𝑑𝐿 < 𝑑 < 𝑑𝑈 – зона неопределенности; 𝑑𝑈 < 𝑑 < 4 − 𝑑𝑈 – нет оснований отклонять H0 , т.е. автокорреляция остатков отсутствует; 4 − 𝑑𝑈 < 𝑑 < 4 − 𝑑𝐿 – зона неопределенности; 4 − 𝑑𝐿 < 𝑑 < 4 – есть отрицательная автокорреляция остатков, отклоняется, с вероятностью P =1-α принимается H1* . H0 15 Если фактическое значение критерия Дарбина-Уотсона попадает в зону неопределенности, то на практике предполагают существование автокорреляции остатков и отклоняют гипотезу H0 . Существует несколько ограничений на применение критерия ДарбинаУотсона. 1. Он неприменим к моделям, включающим в качестве независимых переменных лаговые значения результативного признака. 2. Методика расчета и использования критерия Дарбина- Уотсона направлена только на выявление автокорреляции остатков первого порядка. 3. Критерий Дарбина-Уотсона дает достоверные результаты только для больших выборок. 3. Временные ряды в статистике здравоохранения и их характеристики. Использование временных рядов получило широкое распространение для анализа общественного здоровья, деятельности системы (учреждений) здравоохранения и в клинической практике. Адекватность направленности и реализации практических рекомендаций и мероприятий в значительной мере зависит от верной оценки их характера. Поскольку такие изменения часто являются следствием практических оздоровительных мероприятий, анализ их позволяет оценить эффективность проведенной работы. Анализ динамики медико-социальных явлений, определения и характеристика главных тенденций их развития формируют основу для последующего прогнозирования, определения будущих размеров уровня явления. Особенно актуальными вопросы прогнозирования становятся в условиях перехода на новую методологию учета определенных явлений, в период реформирования системы здравоохранения. Временные ряды получили широкое применение в медицинской статистике, причём элементами временного ряда могут быть не только 16 скалярные величины (числа), но и векторные величины. Такие временные ряды являются многомерными (векторными). временного ряда является ряд из 117 Примером многомерного значений показателей здоровья, публикуемых ежегодно Федеральной службой государственной статистики Российской Федерации. Показателями здоровья населения принято называть различные количественные характеристики здоровья (рождаемость, смертность, степень нетрудоспособности и др.). При этом показатели группового и общественного здоровья определяются как средние статистические значения по одноимённым показателям для всех жителей рассматриваемой административной единицы, т.е. как оценки их математических ожиданий. На практике для краткости такие статистические показатели здоровья населения принято называть просто показателями здоровья. Очевидно, мониторинг здоровья населения должен базироваться на хорошо организованной статистике показателей здоровья, современные компьютерные технологии и единое использующей информационное пространство. Информация по показателям здоровья населения является частью существенно возросших в последние годы медицинских информационных ресурсов, представляющих собой совокупность сведений, характеризующих деятельность элементов, подсистем и всей системы здравоохранения в целом по отношению к пациентам. Кроме указанных показателей здоровья к этим ресурсам относятся: качество медицинской помощи, лекарственное обеспечение, кадровое обеспечение организаций здравоохранения и др. Значения всех показателей здоровья в государственной базе статистики медицинских показателей приводятся в расчёте на 1000, 10000 или на 100000 жителей соответствующих административных единиц, т.е. в виде относительной величины, умноженной на указанное число жителей. При этом, например, количество случаев определённого вида заболевания в интересуемом году равно 0,001 × ПЗ × N , где N – число жителей 17 рассматриваемой административной единицы в этом году, а значение показателя здоровья получено в расчёте на 1000 жителей. Временные ряды могут быть детерминированными (неслучайными) и стохастическими (случайными). В медицинской практике почти всегда приходится иметь дело со стохастическими рядами, характеризующимися определённой случайностью значений их элементов. изменения образующих временной ряд значений Если интервал рассматриваемого показателя Х разбиваются на несколько уровней, то и элементами ряда являются уровни этого показателя. Такие уровни часто используются в экономике здравоохранения. К основным математическое характеристикам ожидание, временных среднее рядов квадратическое относятся отклонение и корреляционные функции (автокорреляционные и взаимно корреляционные). Перед моделированием неисследованного ряда всегда необходимо оценить характеристики моделировании может этого ряда, привести к игнорирование неадекватности которых при результатов моделирования искомому решению. В связи с этим, при моделировании временных рядов показателей здоровья, приходится решать по крайней мере две следующие задачи: 1) Выяснить основные характеристики тренда ряда, на основе которого строится модель ряда, выбрать модель генерирования тренда, построить или выбрать алгоритм и разработать программу его моделирования, проверить соответствие получаемого при моделировании тренда тренду имеющегося временного ряда. 2) Установить одномерный, в первом приближении считаемый независящим от тренда ряда закон распределения случайной составляющей ряда, элементы которой считаются независимыми, и построить или выбрать алгоритм реализации распределением. этой составляющей выбранными одномерным 18 При решении каждой из перечисленных задач следует руководствоваться имеющимися статистическими данными. Генерируемый моделью временной ряд, представляющий собой сумму тренда и случайной составляющей, также полезно оценить на предмет адекватности его характеристик характеристикам реального ряда. При такой оценке можно проверить насколько корреляционная функция суммы полученных тренда и независимой случайной составляющей соответствует корреляционной функции исходного ряда. При исследовании временных рядов и построении их моделей можно выбрать вариант модели, сразу генерирующей последовательность соответствующих показателей, или вариант модели, формирующей вначале отдельно тренд ряда и его случайную составляющую, объединяемые затем в последовательность элементов ряда. Второй вариант считается предпочтительным в том случае, когда имеют место сезонная или циклическая компоненты ряда. Если временной ряд является стационарным, то распределения значений элементов ряда (показателей здоровья) и случайной составляющей ряда отличаются только тем, что математическое ожидание случайной составляющей равно нулю, т.е. для показателей здоровья оно меньше, чем у второго распределения, на величину математического ожидания ряда. Причём в данном случае значение математического ожидания ряда совпадает с трендом ряда.