СЭР совместно с юристами членов АНК составили проект

реклама

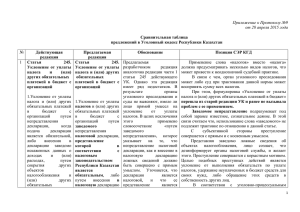

На 15.06.15 Сравнительная таблица изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам оснований и порядка привлечения к уголовной ответственности за уклонение от уплаты налога и (или) других обязательных платежей с организаций № НПА Действующая редакция Предлагаемая редакция Обоснование и автор Кодекс Республики Казахстан О налогах и других обязательных платежах в бюджет (Налоговый кодекс) Статья 20. Обязанности 1. 2 НК налоговых органов . Пункт … 2 2. При выявлении в ходе стать проверки и 20 налоговой фактов умышленного уклонения от уплаты налогов и других обязательных платежей в бюджет, а также преднамеренного, ложного банкротства, указывающих на признаки уголовного правонарушения, налоговые органы направляют соответствующим правоохранительным органам материалы, отнесенные к их подследственности, для принятия процессуального решения в соответствии с Предложение АНК Статья 20. Обязанности налоговых органов … 2. При выявлении в ходе налоговой проверки фактов умышленного уклонения от уплаты налогов и других обязательных платежей в бюджет, а также преднамеренного, ложного банкротства, указывающих на признаки уголовного правонарушения, налоговые органы направляют соответствующим правоохранительным органам материалы, отнесенные к их подследственности, для принятия процессуального решения в В настоящее время в соответствии с п. 2 ст. 20 НК в случае выявления признаков уголовно наказуемого деяния в ходе налоговой проверки, материалы направляются в правоохранительные органы, после чего правоохранительные органы возбуждают уголовные дела. Тем самым игнорируется право на обжалование и сроки обжалования результатов налоговой проверки, установленные в разделе 21 Налогового кодекса. В целях исключения возможности заведения уголовных дел сразу 1 законодательными актами Республи соответствии с законодательными ки Казахстан. актами Республики Казахстан. Налоговый орган обязан в Отсутствует. соответствии с признаками, утверждаемыми уполномоченным органом провести анализ наличие состава уголовного преступления. В соответствии с настоящим пунктом материалы направляются в правоохранительные органы в случаях (или/или): 1) отсутствия жалобы налогоплательщика (налогового агента) на результаты налоговой проверки в вышестоящий налоговый орган или суд по истечении срока, установленного пунктом 1 статьи 667 настоящего Кодекса; 2) отсутствия уплаты налогоплательщиком (налоговым агентом) после завершения налоговых проверок и наложения соответствующих ограничений на должностных лиц налогоплательщиков, предлагаем привести пункт 2 статьи 20 НК в соответствие с предусмотренными в разделе 21 Налогового кодекса сроками обжалования результатов налоговой проверки. Предлагаемая поправка не только позволит обеспечить внутреннюю согласованность между отдельными нормами НК, но и будет способствовать реальному снижению количества возбуждаемых уголовных дел по данной категории. Так же поправка направлена на обеспечение правовой защиты интересов налогоплательщиков, и, как следствие, будет способствовать повышению привлекательности инвестиционного климата в Казахстане. 2 начисленных сумм по результатам налоговой проверки по истечении установленного настоящим Кодексом срока; 3) отсутствия согласия и (или) графика погашения задолженности по результатам налоговой проверки налогоплательщика (налогового агента. 4) лицом, проводившим аудиторскую проверку, установлены признаки уголовного правонарушения, утвержденные уполномоченным государственным органом. Уголовный кодекс Республики Казахстан 2. 3 УК .Подп. 3) и 38) статьи 3 Статья 3. Разъяснение некоторых Предложение АНК понятий, содержащихся в настоящем Кодексе Статья 3. Разъяснение некоторых … понятий, содержащихся в настоящем Кодексе 3) особо крупный ущерб и особо … крупный размер - в статьях: … 245 - сумма не 3) особо крупный ущерб и особо поступивших платежей в бюджет, крупный размер - в статьях: … 245 - сумма не превышающая пятьдесят тысяч месячных поступивших платежей в бюджет, Оптимизация пороговых значений крупного и особо крупного ущерба должна идти не по пути простого повышения соответствующих сумм, а должна быть реализована путем законодательной фиксации временнóго периода, в котором происходит расчет 3 3. УК Статья 69-1 расчетных показателей;… 38) крупный ущерб и крупный размер в статьях:…245 - сумма не поступивших платежей в бюджет, превышающая двадцать тысяч месячных расчетных показателей; превышающая пятьдесят тысяч месячных расчетных показателей, а для крупных налогоплательщиков сумма не поступивших платежей в бюджет, превышающая сумму, эквивалентную 20 процентам от совокупных налоговых обязательств за проверяемый период; 38) крупный ущерб и крупный размер в статьях:…245 - сумма не поступивших платежей в бюджет, превышающая двадцать тысяч месячных расчетных показателей, а для крупных налогоплательщиков - сумма не поступивших платежей в бюджет, превышающая сумму, эквивалентную 10 процентам от совокупных налоговых обязательств за проверяемый период сумм недоимки налога. Так, редакция действующих в настоящее время подп.38) и 3) ст.3 УК РК предполагает суммирование и накопление всех невыплаченных (недоплаченных) налоговых платежей за несколько лет, к примеру, если налоговая проверка охватывает несколько периодов. При таких условиях предусмотренные здесь пороговые значения оказываются легко досягаемыми, в особенности крупными налогоплательщиками. Кроме того, в отношении средних и крупных налогоплательщиков следует признать, что предусмотренные в ст. 3 УК РК крупный и особо крупный размеры (20 тыс. МРП и 50 тыс. МРП) являются не столь большими суммами в сравнении с удельным уровнем налоговой нагрузки таких плательщиков. В этой связи применение уголовной ответственности должно зависеть не только от конкретной суммы ущерба, но и от процентного соотношения к подлежащим уплате налоговым платежам за соответствующих период. Сейчас Отсутствует Предложение АНК Статья 69-1. Освобождение от уголовной ответственности в связи с уплатой взыскиваемых сумм Лицо, уплатившее сумму недоимки, начисленные пени, сумму штрафов, взысканных за уклонение от уплаты В связи с тем, что преступления, предусмотренные частями первой и второй ст. 245 УК являются преступлениями средней тяжести, лица, совершившие эти преступления могут быть освобождены от ответственности при условии выплаты налога, пени, штрафов. Предложение СЭР Примечание к ст. 245 УК РК Лицо, уплатившее сумму недоимки, начисленные пени, сумму штрафов, установленных законодательством Республики 4 налога и (или) других обязательных платежей в бюджет с организаций, за уклонение от уплаты таможенных платежей и сборов может быть освобождено судом от уголовной ответственности. 4. 4 УК . статья 245 Статья 245. Уклонение от уплаты налога и (или) других обязательных платежей в бюджет с организаций 1. Уклонение от уплаты налога и (или) других обязательных платежей в бюджет с организаций путем непредставления декларации, когда подача декларации является обязательной, либо внесения в декларацию заведомо искаженных данных о доходах и (или) расходах, путем сокрытия других объектов налогообложения и (или) других обязательных платежей, если это деяние повлекло неуплату налога и (или) других обязательных платежей в крупном размере, наказывается штрафом в размере до двух тысяч месячных расчетных показателей либо исправительными работами в том же размере, либо ограничением свободы на срок до трех лет, либо лишением свободы на тот же срок, с лишением права занимать Казахстан, освобождается от уголовной ответственности по части первой настоящей статьи, если в его действиях не содержится состав иного уголовного правонарушения преступления, Предложение АНК Статья 245. Уклонение от уплаты налога и (или) других обязательных платежей в бюджет с организаций 1. Уклонение от уплаты налога и (или) других обязательных платежей в бюджет с организаций путем заведомого непредставления декларации, когда подача декларации является обязательной, либо внесения в декларацию заведомо ложных данных о доходах и (или) расходах, фальсификации документов, ведения двойной бухгалтерии, а также сокрытие других объектов налогообложения и (или) других обязательных платежей, если это деяние повлекло неуплату налога и (или) других обязательных платежей в крупном размере, наказывается штрафом в размере до двух тысяч месячных расчетных показателей либо исправительными работами в том же размере, либо Серьезным недостатком текущей редакции ст. 245 УК РК является отсутствие в ней четкого указания на специального субъекта уголовной ответственности, установленной данной нормой. Между тем субъектом указанного преступления является руководитель и (или) главный бухгалтер организации, а также лица, выполняющие управленческие функции в коммерческой организации, ответственные за ведение бухгалтерского учета и предоставление налоговой отчетности и наделенные правом подписи финансовых, банковских и отчетных документов допустившей уклонение от уплаты налога. В целях преодоления каких бы то ни было разночтений, связанных с определением круга субъектов по статье 245, а также установлением формы их вины, предлагается предусмотреть исключительно умышленную форму вины в качестве основания по данной 5 определенные должности или заниматься определенной деятельностью на срок до трех лет. 2. То же деяние, совершенное: 1) с использованием счета-фактуры без фактического выполнения работ, оказания услуг, отгрузки товаров; 2) группой лиц по предварительному сговору, наказывается штрафом в размере до пяти тысяч месячных расчетных показателей либо исправительными работами в том же размере, либо ограничением свободы на срок до пяти лет, либо лишением свободы на тот же срок, с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет. 3. Деяния, предусмотренные частями первой или второй настоящей статьи, совершенные преступной группой либо в особо крупном размере, наказываются лишением свободы на срок от шести до десяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет. ограничением свободы на срок до трех лет, либо лишением свободы на тот же срок, с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет. 2. То же деяние, совершенное группой лиц по предварительному сговору, наказывается штрафом в размере до пяти тысяч месячных расчетных показателей либо исправительными работами в том же размере, либо ограничением свободы на срок до пяти лет, либо лишением свободы на тот же срок, с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет. 3. Деяния, предусмотренные частями первой или второй настоящей статьи, совершенные преступной группой либо в особо крупном размере, наказываются лишением свободы на срок от шести до десяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет. Примечание. Лицо, совершившее деяние, предусмотренное частями первой или второй настоящей статьи, освобождается от уголовной ответственности, если в его действиях группе преступлений, дополнив диспозицию указанием о заведомом непредставлении декларации, когда подача декларации является обязательной. Это будет соответствовать положениям п. 2 ст. 20 НК РК, в котором применительно к основанию уголовного преследования указывается именно на умышленное уклонение от уплаты налогов. Кроме того, в диспозиции данной нормы следует заменить термин «искаженных» на более точное в данном случае понятие «ложных» данных. Еще одним изъяном действующей редакции ст. 245 нового УК РК является включение в нее (с 01.01.2015) в качестве основания для более суровой уголовной ответственности – совершения того же деяния с использованием счета-фактуры без фактического выполнения работ, оказания услуг, отгрузки товаров. Вопервых, использование фиктивного счета-фактуры вполне укладывается в более широкую категорию, использованную в ч. 1 ст. 245 УК РК, «внесения в декларацию заведомо ложных данных о доходах и (или) расходах». В этой связи не понятно, почему именно этот способ (использование фиктивного счетафактуры) искажения сведений декларации наказывается более сурово, нежели все остальные. Во-вторых, нелогичным является то, что сама по 6 не содержится состав иного преступления, и при условии что организация, в уклонении которой от уплаты налогов и (или) других обязательных платежей виновно данное лицо, полностью погасила сумму налоговой задолженности. себе выписка фиктивного счета-фактуры является основанием административноправовой ответственности по ст. 280 КоАП, в то время как использование указанного счета-фактуры получателем возведено в ранг ужесточенной уголовно-правовой ответственности. На основании изложенного считаем необходимым исключить соответствующее деяние с использованием фиктивных счетовфактур из ч. 2 ст. 245 УК. В связи с тем, что преступления, предусмотренные частями первой и второй ст. 245 УК являются преступлениями средней тяжести, лица, совершившие эти преступления могут быть освобождены от ответственности при условии выплаты налога и пени, предлагается по аналогии со ст. 236 УК (Уклонение от уплаты таможенных платежей и сборов) дополнить статью 245 УК РК соответствующим примечанием. 7