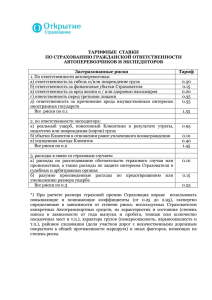

Страхование перевозимых грузов

реклама

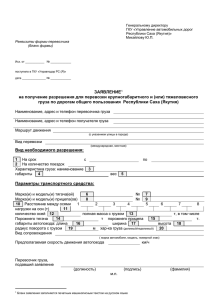

Страхование грузов относится к отрасли «страхование имущества», и поэтому правовые нормы страхового законодательства, определяющие права, обязанности и ответственность субъектов страхования имущества, транспортных средств, распространяются и на страхование грузов. Подлежащие перевозке грузы весьма разнообразны. Для целей страхования по признакам их природы (происхождения, физико-механических, химических свойств) и назначения перевозимых грузов можно выделить следующие классификационные группы: руда и каменный уголь; металл и металлоизделия; строительные материалы и конструкции; древесина, пиломатериалы; нефть и нефтепродукты; производственное оборудование, машины, агрегаты, комплектные технологические линии; транспортные средства и погрузочно-разгрузочная техника, дорожно-строительные машины и механизмы; приборы, аппараты, измерительная, регулирующая и контролирующая различные процессы техника; офисная мебель, малоценные и быстроизнашивающиеся предметы (МБП); зерно, бобовые, мука; сельскохозяйственные животные; домашнее имущество физических лиц; цветные и драгоценные металлы; медикаменты; аудио- и видеотехника, ЭВМ и оргтехника; стекло, изделия из фаянса и фарфора; овощи и фрукты; скоропортящиеся мясные, молочные, кондитерские про­дукты питания и иные изделия. Для большинства из этих групп грузов характерны как общие риски гибели (уничтожения), повреждения или утраты (пропажи), так и присущие только отдельным или нескольким группам. Например, практически для всех видов грузов риск кражи или грабежа является одним из наиболее вероятных. Для продовольственных скоропортящихся грузов серьезную опасность представляет порча товаров вследствие изменения температурного режима хранения во время перевозки, перевалки или неправильной упаковки, погрузки, не исключающих возможность повреждения, а также приобретения несвойственных продуктам запахов. Стеклу, изделиям из фаянса и фарфора, видео- и аудиотехнике, ЭВМ и оргтехнике в наибольшей степени опасны повреждения вследствие ударов, падений, неудовлетворительной упаковки и неправильного размещения и закрепления груза в транспортном средстве при погрузке. В определенной мере перечень рисков, учитываемых в правилах (договорах) страхования грузов, зависит от вида транспорта и способа перевозки (насыпью, навалом, на палубе судна или в его трюме, в контейнерах, в танкере и т.п.). Основными страховыми рисками гибели (уничтожения), повреждения или утраты грузов при их перевозке, которые включаются в том или ином составе страховщиками в правила страхования, являются следующие: пожар, взрыв; перевертывание, падение, в том числе с моста, транспорт­ного средства с грузом или сход вагонов с рельсов при пе­ревозках грузов средствами наземного транспорта; выброс штормом судна с грузом на берег или его посадка на мель с повреждением (или без повреждения) корпуса судна и угрозой гибели без освобождения (выброса) части груза; затопление транспортного средства с грузом; столкновение транспортного средства с грузом с другим транспортным средством по вине последнего; случайный, непредвиденный наезд транспортного средства с грузом на неподвижный объект; кража, грабеж груза; противоправные действия третьих лиц, приведшие к по­вреждению или уничтожению груза; падение груза с транспортного средства, смыв груза с па­лубы судна; угон или пропажа транспортного средства с грузом без вести; случайное повреждение груза при погрузке, разгрузке или падение груза за борт водного судна; непредвиденное, внезапное изменение температурного режима хранения груза при его перевозке или перевалке; залив или подмачивание груза забортной водой; падение летательных аппаратов, их обломков на груз или транспортное средство с грузом; наводнение, ураган, буря, смерч; землетрясение, вулканическое извержение; обвалы, оползни, проседания грунта; неудачные взлет, посадка летательного аппарата в связи с внезапным отказом двигателя (двигателей), навигацион­ных приборов, шасси, иных бортовых систем или из-за чрезвычайно неблагоприятных метеоусловий. Не признаются обычно страховыми случаями и не покрываются страхованием убытки от повреждения, уничтожения (гибели) или утраты (порчи) грузов, возникшие вследствие: умысла или грубой неосторожности страхователя (выгодоприобретателя); противоправных действий страхователя (выгодоприобретателя); неудовлетворительной, не соответствующей стандартам упаковки груза; недостачи груза при целостности упаковки; утечки, потери веса или объема груза в пределах установ­ленных норм естественной убыли; неправильного (с нарушением технических требований) раз­мещения и закрепления груза при его погрузке; нарушения перевозчиком правил перевозки грузов, управ­ления транспортным средством, допуска на транспортное средство лиц, не имеющих отношения к перевозке груза; процессов коррозии, брожения, гниения, самовозгорания, разрушения, обусловленных внутренними свойствами за­страхованного груза; нарушения перевозчиком сроков доставки груза в пункт назначения. Если законом, правилами (договором) страхования не предусмотрено иное, то не признаются страховым случаем и не возмещаются страховщиком убытки, возникшие в результате: воздействия ядерного взрыва, радиации или радиоактивного заражения; военных действий, а также маневров и других военных мероприятий; гражданской войны, народных волнений всякого рода или забастовок; изъятия, конфискации, реквизиции, ареста и/или уничто­жения застрахованных грузов по решениям органов госу­дарственной власти (ст. 964 ГК РФ). Предметами страхования грузов всегда являются конкретные материальные ценности (блага) из числа представленных выше в классификационных группах грузов и иные ценности, предусмотренные правилами страхования того или иного страховщика. Объектами страхования являются имущественные интересы страхователя (выгодоприобретателя), связанные с сохранением, восстановлением того или иного предмета страхования при наступлении страхового случая и с потребностью в дополнительном источнике денежных средств для этих целей. В качестве субъектов страхования грузов выступают страхователь, страховщик, выгодоприобретатель. Договор страхования груза заключается обычно на основании письменного заявления страхователя о страховании груза. Страховые организации предлагают страхователям для заполнения типовые формы таких заявлений. В заявлении страхователем должны указываться, как правило, следующие сведения: полное и сокращенное наименование страхователя, адрес и телефон; точное наименование груза (каждого из подлежащих пере­возке предметов), род упаковки, число мест, вес; номера перевозочных документов (транспортные наклад­ные, квитанции или коносаменты); вид транспортного средства: наименование, марка, тип, номер государственной регистрации (для водного судна — наименование, год постройки, тоннаж, принадлежность); способ отправки груза (в трюме, на палубе, навалом, на­сыпью, наливом); пункты отправления, назначения и перегрузки груза; дата отправки груза и доставки в пункт назначения; действительная стоимость груза; страховая сумма; вид страховой ответственности страховщика, выбираемый страхователем. Страховщик в соответствии с ч. 1 ст. 945 ГК РФ вправе произвести осмотр подлежащего страхованию груза, а при необходимости — назначить экспертизу для оценки его действительной стоимости. По решению страховой организации при совместном осмотре страхуемого груза страховщик и страхователь составляют его опись. В описи указываются данные, характеризующие каждый вид груза: точное наименование тип, марка, номер (государственной регистрации, заводской и/или инвентарный) количество, цена единицы и общая стоимость год выпуска номер техпаспорта — для технических средств род и качество упаковки вес, объем, страховая сумма и др. Для оценки вероятности наступления страхового случая с грузом и возможных убытков страховщику необходима и иная информация. В частности, многие виды грузов требуют особых условий перевозки для их сохранности в силу специфических свойств груза (овощи, фрукты, скоропортящиеся продукты питания, хрупкие, ломкие изделия, а также грузы, подверженные естественной убыли). Страхователь обязан сообщить страховщику все известные страхователю обстоятельства, имеющие существенное значение для определения степени риска гибели (уничтожения) или повреждения, утраты груза (ч. 1 ст. 944 ГК РФ). Если после заключения договора страхования груза будет установлено, что страхователем даны страховщику заведомо ложные сведения об обстоятельствах, определяющих вероятность наступления страхового случая с грузом и возможные убытки, то страховщик вправе потребовать признания договора страхования недействительным и применения последствий, предусмотренных ч. 2 ст. 179 ГК РФ (ч. 3 ст. 944 ГК РФ). Для заключения договора страхования груза между страхователем и страховщиком должно быть достигнуто соглашение по существенным условиям договора, т.е. о: грузе, который подлежит страхованию; страховых рисках (страховых случаях), покрываемых страхованием; размере страховой суммы; сроке действия договора страхования; уплачиваемой страхователем страховой премии (ч. 1 ст. 432, ч. 1 ст. 942 ГК РФ). В страховании грузов, как и при страховании транспортных средств, применяются выработанные мировой страховой практикой виды объемов ответственности страховщика, включаемые в договоры страхования грузов и ориентированные на определенные последствия страховых событий, являющихся проявлением отдельных, нескольких или всех предусмотренных правилами страхования рисков. В правилах страхования грузов страховщики предусматривают обычно следующие виды своей ответственности. Страхование «с ответственностью за все риски» — предусматривает возмещение страховщиком убытков от повреждения, гибели (уничтожения) или утраты груза (при страховании расходов по перевозке, стоимости фрахта судна и этих убытков от страхового случая), явившихся следствием любых страховых случаев (рисков) из их полного перечня в правилах страхования грузов. Страхование «с ответственностью за частную аварию» — обязывает страховщика возмещать убытки от повреждения, гибели (уничтожения) или утраты груза (с учетом застрахованных транс­портных расходов), явившихся следствием тех или иных определенных договором страховых случаев (рисков), которые представляют часть общего их перечня из правил страхования грузов. Страхование «без ответственности за повреждение, кроме случаев крушения» — предусматривает возмещение страховщиком убытков от гибели (уничтожения) или утраты груза (при страховании расходов по перевозке, фрахта и этих убытков от страхового случая), явившихся следствием ограниченного, как и при страховании «с ответственностью за частную аварию», состава страховых случаев (рисков). Убытки от повреждения груза вследствие этих страховых случаев не возмещаются при этом виде ответственности страховщиком. Но убытки от повреждения груза в результате события, признаваемого крушением, страховщик обязуется при данном виде ответственности возместить. Возмещение убытков по видам ответственности при страховании грузов производится в пределах их страховых сумм по соответствующим договорам страхования. Страховщик обязан возместить согласно ч. 2 ст. 962 ГК РФ сверх страховой суммы также расходы страхователя по уменьшению убытков, произведенные им в соответствии с указаниями страховщика или самостоятельно, при наступлении страхового случая, даже и в том случае, когда принятые меры оказались безуспешными. Размер возмещения таких расходов пропорционален отношению страховой суммы к страховой стоимости груза независимо от того, что вместе с возмещением других убытков суммарная величина их может превысить страховую сумму.