Дворкин В.В.1, Золотова И.Ю.2 Прогнозирование рыночной

реклама

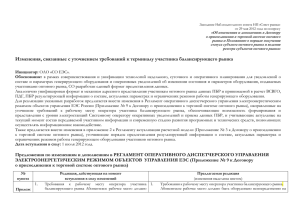

Дворкин В.В.1, Золотова И.Ю.2 Прогнозирование рыночной конъюнктуры на оптовом рынке электроэнергии Реформирование электроэнергетики в России привело к появлению конкурентного оптового рынка электроэнергии в 2006 году. С тех пор произошло множество регуляторных, технологических и экономических изменений в отрасли, которые привели к повышению неопределенности для участников рынка. В этой связи участники рынка демонстрируют постепенно возрастающий спрос на современные и высокоточные модели, позволяющие комплексно решать задачи, связанные с прогнозированием рыночной конъюнктуры, выработкой оптимальной стратегии участия на рынке, управлением прибылью, оценкой и управлением рыночными рисками. Точное прогнозирование цены или спроса, хотя бы на сутки вперед, определяет конкурентное преимущество рыночных агентов. К настоящему моменту, данная тематика является широко проработанной в научной и прикладной литературе. Было предложено множество различных регрессионных моделей3, моделей на основе искусственного интеллекта 4, а также теории игр5 и фундаментального анализа6. Не смотря на высокую проработанность, остается ряд открытых нерешенных задач, направленных на повышение качества моделирования рыночной конъюнктуры, одним из которых является выбор оптимального набора факторов ценообразования для прогнозной модели. Таким образом, целью настоящего исследования является всесторонний анализ факторов для определения оптимального с точки зрения точности прогноза набора факторов для моделей прогноза спроса, равновесной цены на рынке на сутки вперед и балансирующем рынке электроэнергии России. Исходные данные В качестве исходных данных принята почасовая динамика спроса, индекса равновесных цен (цена РСВ) первой ценовой зоны и индекс балансирующего рынка оптового рынка электроэнергии и мощности (ОРЭМ) за период с сентября 2006 г. по октябрь 2012 г., всего 53 904 наблюдения 7. Описание модели прогноза В нашей работе моделирование рыночной конъюнктуры сводится к анализу трех основных параметров оптового рынка электроэнергии: объем спроса, равновесный индекс цен рынка на сутки вперед (РСВ) и 1 Стажер-исследователь отдела мониторинга и прогнозирования цен ИПЦиРЕМ НИУ ВШЭ Заместитель директора ИПЦиРЕМ НИУ ВШЭ 3 Ziel F., Steinert R., Husmann S. Forecasting day ahead electricity spot prices: The impact of the EXAA to other European electricity markets. January 6, 2015. 4 Voronin S., Partanen J. Forecasting electricity price and demand using a hybrid approach based on wavelet transform, ARIMA and neural networks. International Journal of Energy Research. Vol. 38. 2014. pp. 626-637. 5 Ghosh D. Game Theoretic Bidding Strategies for Auctions in Green Electricity Markets" (2010). Honors Scholar Theses. Paper 149. 6 Bastian J, Zhu J, Banunaryanan V, Mukherji R. Forecasting energy prices in a competitive market. IEEE Comput Appl Power 1999(July):40–5. 7 Статистическая информация о функционировании оптового рынка электрической энергии на операционные сутки [Электронный ресурс] // Администратор торговой системы Единой энергетической системы URL: https://www.atsenergo.ru/results/statistic/ 2 аналогичный показатель балансирующего рынка (БР). Учитывая физические, регуляторные и экономические особенности рынка, предлагаемая модель сводится к трем последовательным этапам, представленным на рисунке 1. На первом этапе оценивается спрос на электроэнергию. Результаты первого этапа используются для оценки динамики индекса РСВ (спрос как один из основных факторов цены РСВ). Прогнозные значения спроса и индекса РСВ используются на третьем этапе для определения динамики балансирующего рынка. Рисунок 1 – Принципиальная схема модели прогноза рыночной конъюнктуры Прогнозирование на каждом этапе осуществляется с применением прямонаправленных искусственных нейронных сетей c одним входным слоем, скрытым и выходным слоями. Число нейронов во входном слое определяется числом рассматриваемых факторов, влияющих на величину спроса или цену на оптовом рынке электроэнергии. В выходном слое на каждом этапе присутствует только один нейрон, отражающий динамику рассматриваемого показателя на каждом этапе моделирования. Другие параметры сети, такие как активирующие функции нейронов и число нейронов в скрытом слое, на каждом этапе определяются с применением кросс-тестирования (10-fold-crossvalidation)8. Входные факторы в моделях на каждом этапе можно разделить на три группы. Первая группа относится к историческим данным. Для этого оцениваются коррелограммы временных рядов и отбираются для включения в модель лаги, советующие наибольшей автокорреляции показателей. В нашем случае, это значения показателей в предшествующие сутки и в аналогичный час на предшествующей неделе. Вторая группа относится к сезонным факторам рынка. Оценивается часовая и дневная сезонность. Советующие показатели часа, дня недели и типа дня (рабочий и выходной) включаются в модель. В третьей группе располагаются фундаментальные параметры такие как спрос и индексы цен, которые включаются в модель на советующих этапах прогнозной модели. Оптимальный набор факторов определяется с применением прямого последовательного выбора переменных (forward sequential feature selection9). Применение настоящего алгоритма позволяет: а) исключить факторы, 8 Kohavi R. A Study of Cross Validation and Bootstrap for Accuracy Estimation and Model Selection. International Joint Conference on Artificial Intelligence (IJCAI). 1995. 9 P. Pudil, J. Novovicova, j. Kittler. Floating search methods in feature selection. Pattern Recognition Letters. №15 (1994) pp. 1119-1125. негативно влияющие на точности прогноза, b) упростить модель и оперировать только несколькими переменными, c) сократить время вычислений. Прогноз конъюнктуры осуществлялся для четырех сезонов года, каждый из которых отражают ту или иную специфику оптового рынка электроэнергии (например, «волна» ремонтов генерирующего оборудования летом или увеличение доли комбинированной выработки на ТЭЦ зимой). Для определения точности прогнозирования оцениваются средние абсолютные ошибки в процентах на основе фактических данных, соответствующих прогнозному периоду. Основные результаты Применение алгоритма прямого последовательного выбора переменных позволило значительно упростить прогнозирование на каждом этапе модели и улучшить точность прогнозирования. В частности, анализ показал, что все рассматриваемые исторические данные должны быть включены в модель. В свою очередь, не все сезонные факторы оказывают положительное влияние на точность. При прогнозировании спроса и цен алгоритм «отбросил» сезонность по дням недели, но при этом отметил важность включения часа суток и типа дня (выходной или рабочий). Алгоритм также позволил отказаться от фактора спроса при прогнозировании цены БР, так как данный фактор не сказывается на точности прогнозирования в отличии, например, от цены РСВ. Предлагаемая модель показала высокую тонность при прогнозировании спроса и цены РСВ на оптовом рынке электроэнергии в четыре сезона года. Ошибки для данных показателей варьируются от 0,5 до 3,5%. Точность прогноза цены БР значительно меньше - в среднем ошибка составляет 26%. Такой результат связан с очень низкой точностью прогнозирования в ночные часы операционных суток, когда значения ошибки могли превышать 100%, что объясняется особенностью функционирования балансирующего рынка электроэнергии. При рассмотрении результатов прогнозирования БР в дневные часы, точность предсказания значительно увеличивается – более 90%. В работе также приводятся выводы о влиянии на динамику и точность прогнозирования рассматриваемых показателей (спрос и цена на электроэнергию) прочих характерных (специфичных) для отрасли экзогенных и эндогенных факторов.