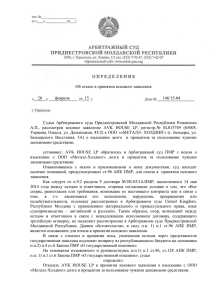

26 ноября 12 951/12-05 Арбитражный Суд Приднестровской

реклама

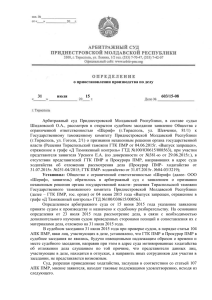

26 ноября 12 951/12-05 Арбитражный Суд Приднестровской Молдавской Республики в составе судьи Арбитражного суда ПМР Сибирко Г.П., рассмотрев в открытом судебном заседании дело по иску Налоговой инспекции по г. Слободзея и Слободзейскому району, г. Слободзея, ул. Фрунзе, 10 к ОАО « Стройгазификация » Слободзейский район, с. Парканы, ул. Тираспольское шоссе, д. 35, о взыскании финансовой и штрафной санкций при участии в судебном заседании представителей: от истца - Диордиева Л.П. по дов. № 01-26/605 от 14.02.2012г. от ответчика - не явился, установил: истец обратился в суд с требованием о взыскании с ответчика финансовой и штрафной санкций, наложенных, налоговым органом, по результатам проведенной проверки и признанных ответчиком, но им не оплаченных. В порядке ст. 108 АПК ПМР в виду неявки, в заседание суда, ответчика, извещенного надлежащим образом о времени и месте разбирательства дела, согласно уведомления за № 302 от 12.11.2012г., суд, счел возможным разрешить спор в его отсутствие. Истец свое требование обосновал тем, что 20 июля 2012г. налоговым органом была проведена проверка, ответчика, по вопросу соблюдения налогового законодательства, правильности исчисления, полноты и своевременности перечисления в бюджет государственных налогов и других обязательных платежей, соблюдения иного (в пределах компетенции) законодательства ПМР за период с 01.01.2009г. по 30.06.2012г. При проверке правильности исчисления единого социального налога установлено, что предприятием было начислено и самостоятельно произведено расходов по обязательному социальному страхованию больше в августе, октябре 2009г., апреле, сентябре, октябре, декабре 2010г. на 393,31 руб., что привело к занижению единого социального налога, подлежащего перечислению в Государственный фонд обязательного социального страхования ПМР, в результате чего следует доначислить единый социальный налог в сумме393,31 руб., сумма коэффициента инфляции- 160,72 руб. Согласно п/п. б) п. 1 ст. 10 Закона ПМР «Об основах налоговой системы в ПМР» от 19.07.2000г. № 321-ЗИД с учетом изменений и дополнений, за занижение объектов налогообложения и за занижение налога, не повлекшее за собой занижение объекта налогообложения к ответчику применяются финансовая санкция в размере 100% от доначисленного единого социального налога – 393,31 руб. (393х100%) и штрафная санкция в размере 20 % от доначисленной суммы единого социального налога- 78,66 руб. (393,31 х 20%). В проверяемый период при исчислении ответчиком пособий по временной нетрудоспособности, в результате неверного исчисления среднего заработка образовалась переплата по пособиям по временной нетрудоспособности в сумме 9209,50 руб. Сумма излишне выплаченного ( начисленного) пособия утрачивает категорию государственного пособия и впоследствии вышеуказанная сумма подлежит включению в налогооблагаемую базу единым социальным налогом как выплаты начисленные в пользу работников и иных физических лиц. Ответчик, самостоятельное удержание излишне выплаченных пособий с работников общества в проверяемом периоде не производил. Ответчик в нарушение ст. 4 Закона ПМР « О едином социальном налоге» № 344-З от 30.09.2000г.не включил в налогооблагаемую базу выплаты в пользу работников и иных физических лиц в сумме 9209,50 руб. в августе, октябре, декабре 2009г., январе, сентябре, октябре, декабре 2010г., ноябре, декабре 2011г., в результате чего следует доначислить единый социальный налог в сумме 2394,47 руб. сумма коэффициента инфляции составила 221,80 руб. Согласно п/п. б) п. 1 ст. 10 Закона ПМР «Об основах налоговой системы в ПМР» от 19.07.2000г. № 321-ЗИД с учетом изменений и дополнений, за занижение единого социального налога, не повлекшее за собой занижение объекта налогообложения к ответчику применяются финансовая санкция в размере 100% от доначисленного единого социального налога – 2394,47 руб. (2394х100%) и штрафная санкция в размере 20 % от доначисленной суммы единого социального налога- 478,90 руб. (2394,47 х 20%). Всего по акту проверки от 20.07.2012 г. начислено в бюджеты различных уровней и государственные внебюджетные фонды финансовых и штрафных санкций за нарушение налогового законодательства на общую сумму 3 345,34 руб. Согласно решения от 20.07.2012 г. по акту проверки от 20.07.2012 г. данные суммы финансовых и штрафных санкций должны быть перечислены по истечении месячного срока со дня принятия решения, т.е. 19.08.2012г. Однако, по настоящее время, ответчиком, не оплачены. Ответчик в заседание суда, не явился, отзыв суду не представил. Суд, исследовав материалы дела, считает, что иск подлежит удовлетворению по следующим основаниям: В соответствии с пунктом «б» ст. 9 Закона ПМР « Об основах налоговой системы в ПМР» налогоплательщик обязан своевременно и в полном размере уплачивать налоги. Как установлено материалами дела, ответчиком, в нарушение Закона ПМР « О едином социальном налоге» № 344-З от 30.09.2000г. с изменения ми и дополнениями, было начислено и самостоятельно произведено расходов по обязательному социальному страхованию больше на 393,31 руб., что привело к занижению единого социального налога, подлежащего перечислению в Государственный фонд обязательного социального страхования ПМР в указанной выше сумме, при этом сумма коэффициента инфляции составила 160,72 руб. Также, ответчиком, в нарушение ст. 4 Закона ПМР « О едином социальном налоге» № 344-З от 30.09.2000г.не были включены в налогооблагаемую базу выплаты в пользу работников и иных физических лиц в сумме 9209,50 руб., в результате чего подлежал доначислению единый социальный налог в сумме 2394,47 руб., при этом сумма коэффициента инфляции составила 221,80 руб. Согласно п/п. б) п. 1 ст. 10 Закона ПМР «Об основах налоговой системы в ПМР» от 19.07.2000г. № 321-ЗИД с учетом изменений и дополнений, за занижение единого социального налога, не повлекшее за собой занижение объекта налогообложения к ответчику применяются финансовая санкция в размере 100% от доначисленного единого социального налога и штрафная санкция в размере 20 % от доначисленной суммы единого социального налога, которая составила общую сумму в размере 3 345,34 руб. ( расчет в материалах дела). Документом, подтверждающим требование истца об оплате примененных в отношении ответчика санкций, в добровольном порядке, является решение налогового органа от 20.07.2012 г. по акту проверки от 20.07.2012 г., подписанного ответчиком, в котором указывается, что суммы финансовых и штрафных санкций должны быть перечислены по истечении месячного срока со дня принятия решения, т.е. 19.08.2012г. Однако, по настоящее время, ответчиком, решение налогового органа не обжаловано, указанные суммы штрафных и финансовых санкций не оплачены. Таким образом, не уплата налогов или их не доначисление является грубым нарушением закона и влечет наложение финансовых и штрафных санкций, которые, в порядке п. 3 ст. 10 Закона ПМР « Об основах налоговой системы в ПМР» подлежат взысканию в судебном порядке. Иск предъявлен истцом в пределах полномочий, предоставленных налоговому органу в силу пункта « в » части 2 статьи 13 Закона ПМР « Об основах налоговой системы в ПМР». В порядке ст. 84 АПК ПМР уплата государственной пошлины должна быть возложена на ответчика, пропорционально размеру удовлетворенного искового требования. Руководствуясь 113-117, 130-23, 130-26, 130-27 АПК ПМР Р Е Ш И Л: 1. 2. 3. Исковое требование удовлетворить. Взыскать с ОАО « Стройгазификация » с. Парканы, Слободзейского района, зарегистрированного регистрационной палатой при МЮ ПМР за № 03-021-3583 от 16.01.2008г., в доход бюджетов различных уровней сумму финансовых и штрафных санкций в размере 3 345,34 руб. Взыскать с ОАО « Стройгазификация » с. Парканы, Слободзейского района в доход республиканского бюджета государственную пошлину в размере 167 руб. 27 коп. Решение может быть обжаловано в течение 20 дней после принятия. Судья Арбитражного суда ПМР Г. П. Сибирко