Тема «Учет производственных запасов»

реклама

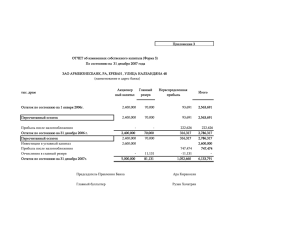

Тема «Учет производственных запасов» ПРАКТИЧЕСКАЯ РАБОТА Задание 1) Рассчитать стоимость материалов, израсходованных в производстве, применив методы оценки: по средневзвешенным ценам, по учетным ценам с учетом отклонений от их фактической, по ценам последнего приобретения (ЛИФО), ФИФО 2) Сделать анализ применения различных методов оценки материалов. Данные для выполнения задания Организация в течение марта 20__г. приобрела материал «А». Показатели Остаток на начало месяца (на 01.03.20__г.) Поступили материалы 02.03 Поступили материалы 16.03 Поступили материалы 30.03 Кол-во, ед. 200 100 400 200 Цена, руб. 1 000 1 200 1 400 1 300 Стоимость, руб. 200 000 Решение 1. Расчет стоимости израсходованных материалов по средневзвешенным ценам Средневзвешенная цена материалов = (ст-ть материалов на нач. месяца + ст-ть материалов поступивших за месяц) ÷ (кол-во материалов на нач. месяца + кол-во поступивших за месяц) Стоимость материалов, списанных на затраты = ? Показатели Кол-во, ед. 200 100 400 200 ? ? Остаток материалов на начало месяца (на 01.03.20__г.) Поступили материалы 02.03 Поступили материалы 16.03 Поступили материалы 30.03 Всего поступили материалы за март по цене приобретения Итого поступило ПЗ с учетом остатка на начало месяца Средняя цена единицы материала «А» в марте Расход материала в марте на изготовление продукции (в 700 количестве) по данным оперативного учета, и по стоимости Остаток материалов на 01.04.20__г. ? Цена, руб. 1 000 1 200 1 400 1 300 ?* ? Стоимость, руб. 200 000 ? ? ? ? ? ? ? ?* Д К 10 2. Расчет стоимости материалов по учетным ценам с учетом отклонений от их фактической с/с * Остаток ТЗР на начало мес. + ТЗР на поступившие материалы % ТЗР = ------------------------------------------------------------------------------------------ х 100 остаток материалов на начало мес. + поступившие материалы за месяц (по учетным ценам) ∑ ТЗР на израсход. материалы = Ст-ть израсход. материалов по учет ценам х % ТЗР Стоимость материалов, списанных на затраты = Ст-ть израсход. материалов по учет ценам +/- ∑ ТЗР на израсход. материалы 2 Показатели Кол. ед. Стоимость по учетным ценам (учет цена за ед. 1300 руб.) Фактическая себестоимость, руб. Отклонения (ТЗР), руб. Остаток на 01.03.20__г. -60 000 200 260 000 200 000 Поступили материалы 02.03 100 ? 120 000 ? Поступили материалы 16.03 400 ? 560 000 ? Поступили материалы 30.03 200 ? 260 000 ? Итого за март поступило ПЗ 700 ? ? ? Всего поступило ПЗ с учетом остатка ? ? ? ? на начало месяца Отклонения (-) уменьшают, а (+) увеличивают стоимость по Процент отклонений (ТЗР)* ? учетным ценам Расход материалов (в кол) по данным оперативного учета, и по стоимости Остаток материалов на 01.04.20__г. 700 ? ? ? ? ? ? Д К10 Д К16 (10) 3. Расчет стоимости материалов по ценам последнего приобретения (ЛИФО) ? Сущность метода заключается в оценке материалов по их восстановительной стоимости: последняя партия на приход она же первая в расход, т.е. сначала списываются материалы по цене последней закупленной партии, затем по предпоследней и т.д. Показатели Остаток на начало месяца (на 01.03.20_г.) Поступили материалы в марте, в т.ч.: 1 партия 2 партия 3 партия Всего поступило ПЗ вместе с остатком в марте Расход материала «А» в марте на изготовление продукции (в колве) по данным оперативного учета и по стоимости Остаток на 01.04.20_г. в количестве ? Кол ед. Цена Сумма 200 700 100 400 200 900 700 1 000 х 1 200 1 400 1 300 х х 200 000 ? 120 000 560 000 260 000 ? ? х х Расчет по методу ЛИФО Расход всего в том числе: из 3 партии из 2 партии из 1 партии Остаток материалов на 01.04.20__г., в т.ч. из остатка на 01.03.20_г. 700 ? 200 400 100 200 200 1 300 1 400 1 200 1 000 1 000 К10 Д Расчет по методу ФИФО Расход всего из партии остатка на 01.03.20__г. из 1 партии из 2 партии Остаток материалов на 01.04.20__г. 2. Сведем полученные данные израсходованных материалов: в таблицу для Метод оценки израсходованных материалов анализа 700 различных х ? 260 000 560 000 120 000 200 000 200 000 руб. ? методов оценки Стоимость материалов, списанных на затраты 3